本文来自微信公众号:投中网(ID:China-Venture),作者:陶辉东,原文标题:《SPAC狂奔:黑石阿波罗之后,KKR也下场了》

又一家PE巨头加入SPAC大战:3月17日,KKR宣布其设立的第一只SPAC(特殊目标收购公司,又被称为“空白支票公司”)KKR Acquisition Holdings I成功募集了12亿美元,超出了原定10亿美元的目标额。在大型PE中KKR算是动作较晚的一个,此前TPG、阿波罗全球资管、黑石都已经参与设立过SPAC。

过去一年美股SPAC的火热,让美国SEC都不得不出面警告SPAC泡沫风险。但2021年SPAC却又来了一次“大爆炸”。《金融时报》的统计显示,截至3月16日,2021年全球已经有264个SPAC成立,它们合计募集了794亿美元,这两个数字都已经超过了2020年全年。

滚滚洪流之下,整个美国风险投资和私募股权行业都迅速被卷入其中,像KKR一样尝试发起设立SPAC的VC或PE机构越来越多。在近日的一次媒体采访中,美国老牌VC Lightspeed 合伙人Amy Wu表示:“我认为,每个基金都正在考虑这样做(设立SPAC)。”

美国VC全都在玩SPAC

据pitchbook的统计,过去半年的时间里,美国已经有数十家VC加入了这场SPAC热潮。很多案例中,设立SPAC的资金实际就来自原来的VC基金。

VC对SPAC的热衷很好理解。本质上,SPAC也相当于是一只VC基金,只不过这只基金投资的项目立刻就上市了。除了上市快之外,SPAC还使得VC可以在二级市场公开募资,这一点的吸引力或许更加致命。一些过去规模较小的VC,也能够通过SPAC募集大量资金,让管理规模急剧扩大。

1月28日,一只股票代码为SSAA的SPAC成功发行,其操盘者Science Inc.是过去一家主要投资消费领域的VC。Science Inc.此前的管理资产规模仅1亿美元,但SSAA的募集的资金规模达到了3.1亿美元。Science Inc.的创始人Michael Jones称,之所以决定设立SPAC,目的之一是为了让Science Inc.能够投资后期项目。此前Science Inc.主要投资于初创企业。

关于SPAC募资的容易程度,Tusk Ventures的CEO Bradley Tusk有一句话堪称经典:“我花了两年的时间才筹集了我的第一笔3700万美元的风险基金,但只花了三个月的时间就筹集了3亿美元的SPAC。”

在SPAC初起之时,很多VC曾对其表示怀疑。比较典型的看法是,SPAC受二级市场波动影响,而风险投资是一项长期的游戏。正如Norwest Venture Partners的管理合伙人Jeff Crowe所说的,发起SPAC并正确把握市场时机,与风险投资者的策略是截然不同的。

但在巨大的收益面前,越来越多的VC选择放下“矜持”。尤其是2月份以来,出现了大批新入局的VC。

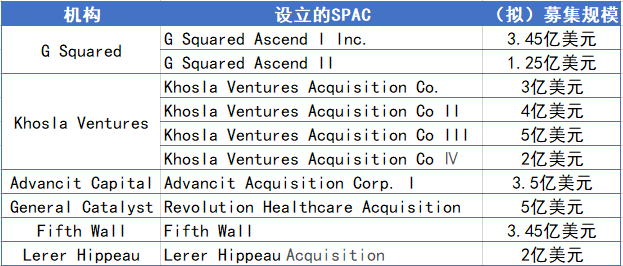

2021年2月以来设立SPAC的美国VC(部分):

1500亿资金待投,初创公司待价而沽

SPAC爆炸式的增长,给市场上带来了巨量的可投资资金。据估计目前美国的SPAC合计有1500亿美元的可投资金等待投资。相比之下,根据pitch book的统计,2020年全年美国风险投资总额也不过1400亿美元。

一般而言,SPAC的投资周期远远短于VC基金,只有一到两年的时间把资金投出去。短时间内天量资金的进入无疑抬高了SPAC的投资难度,SPAC在寻找合适标的时不得不面临更激烈的竞争,项目估值也就水涨船高。为了吸引合适的标的公司,很多SPAC不得不降低要求,在合并条款上大幅让步。而另一面的标的公司则待价而沽,较优质的标的更是会被哄抢。在一次网络论坛上, Latham & Watkins的合伙人Rachel Sheridan称,他们正在谈的一家标的共公司,同时还在跟其它13个不同的SPAC保持着谈判。

实际上SPAC已经开始重塑VC市场生态,初创企业发现通过SPAC可以跳过传统的成长期融资方式直接走向二级市场,还能获得更高的估值。成立仅三年的美国“电动航天器”初创企业Archer Aviation,尚没有任何收入,其设计的电动飞机也还没有真正推出,但上个月已经宣布与一家SPAC合并,交易中它的估值高达38亿美元,并筹集了11亿美元的巨额资金。Archer联合创始人兼联合首席执行官亚当·戈德斯坦在合并计划宣布后对媒体感叹:“SPAC市场的确是一次筹集大量资金的好地方。”

这可能会是割韭菜,二级市场的投资者能否识别、承担早期投资的风险是一个大大的问号。但它也的确也让“散户”投资者们第一次有了投资颠覆性创新公司的机会,这种机会过去一直掌握在封闭的VC圈子里。

美国式“上市公司+PE” 成立SPAC收购自家项目

更妙的是,SPAC还可以用于收购VC自家投资的项目,从而实现退出。这种套路中国的VC同行们不会陌生:它跟“上市公司+PE”模式颇有相似之处。不同的是,中国证监会对“上市公司+PE”模式涉及的关联交易一向监管严厉,相比之下美国SEC对SPAC的关联交易要宽容许多。

按美国法律规定,如果并购目标不是在SPAC募集前就设定好的,那么这类关联交易是可以获得批准的。这意味着操作空间会非常大,美国著名律所Baker Botts的合伙人 John Kaercher曾解读:“这是一个灰色地带。”虽然VC设立的SPAC都会承诺将寻找一切合适的并购目标,包括但不限于自己的portfolio。但实际上大家都心知肚明:并购一家被投企业才是真正的目标。在很多时候,这也是投资者愿意参与这些SPAC的原因。

也有一些VC是因为自家的被投企业被其他SPAC瞄上之后,才感到肥水不应该流向外人田。例如,自2020年10月以来,主投成长期阶段的G Squared先后有汽车保险公司Metromile、基因测序公司23andMe、金融科技公司SoFi等多个项目已通过或拟通过与SPAC合并的方式完成上市,交易规模合计超过100亿美元。

这种情况下,G Squared也加入了SPAC玩家行列。2月5日G Squared设立了第一家SPAC,3月6日又设立了第二家。G Squared的合伙人Larry Aschebrook表示:“如果我们在一级市场上是这些企业可信赖的搭档,那么在它们走向公开市场的过程里,我们也可以是它们更好的伙伴,这是合情合理的。”

盛宴何时终结?

现在唯一的疑问是,这场盛宴还将持续多久?伴随着SPAC一路走高,警示泡沫的人也越来越多。

几只热门SPAC的股价表现也显示出了这种特殊投资工具的风险。尤其令人不安的是,实际上大部分SPAC在宣布收购目标后都出现了股价下降。VGAC在宣布收购消费DNA测序公司23andMe后,股价已经从高点下跌了近50%。斯坦福大学教授Michael Klausner和纽约大学教授Michael Ohlrogge共同进行的一项研究显示,平均而言,SPAC与标的公司合并后一年后价值下跌幅度超过了其原始价值的三分之一。

这的确不是一个好消息。在普遍的下跌之下,SPAC发起者的信誉受到挑战。此前被捧为SPAC标杆的Chamath Palihapitiya(Facebook早期员工,风险投资家)的Social Capital现在成了空头最热门的阻击目标,其设立的SPAC IPOE空头头寸已经占到发行股票的19%。在SPAC市场上最为活跃的PE机构之一Churchill Capital也是做空的重灾区,其SPAC Churchill Capital Corp. IV的做空押注在三月份增长了一倍多,达到总流通股的5%左右。

做空SPAC的投资者中有很多是市场上耳熟能详的做空机构。3月3日浑水发报告称商用车辆电动驱动系统制造商XL Fleet是“SPAC中的垃圾”。之后的四个交易日XL Fleet股价累计下跌了43%。XL Fleet是2020年通过与Pivotal Investment Corporation II合并完成上市的。

在网络上,围绕SPAC的争议也越来越多。在twitter上,“SPACrisi”成了一个热门标签。还记得与华尔街空头大战的wallstreetbets吗?这个美国散户大本营的把No SPACs列为了第九大“吧规”。

SPAC到底会成为一种未来的主流投资方式之一,抑或只是泡沫一场,仍然没有共识。还警告说,SPAC市场的炒作已经使他们成为落后的高风险工具。英国VC Augmentum合伙人Tim Levene警告称,SPAC市场的炒作已经使他们成为落后的高风险工具。查理·芒格坚称SPAC最终会以一种糟糕的方式结束,尽管他不确定具体时间。上周美国SEC也向公众发出警告,不要仅仅因为名人的参与,就轻易对特殊目的收购公司(SPAC)进行投资。SEC还在推特上向投资者喊话:“如果你还在搜索‘SPAC是什么’,赶紧来读一读我们的风险警示。”

本文来自微信公众号:投中网(ID:China-Venture),作者:陶辉东