本文来自微信公众号:极海品牌监控(ID:gh_37c72c5cf901),作者:极海,原文标题:《苏宁门店,不见智慧的闪光》,头图来自:视觉中国

最近,两则新闻让昔日卖场霸主苏宁进入大家的视线。

一是苏宁易购球队寻求转让,二是苏宁易购老板张近东引入国资148亿元转让出苏宁易购23%的股份。

从1990年成立至今,苏宁由一家空调专营空调店,发展为拥有25万员工、年销售额超3300亿、横跨线上线下的零售巨头。然而2014年以来,苏宁易购的扣非净利润始终为负,到如今不得不断臂求存。

就在2021年春节后,苏宁集团董事长张近东表态要聚焦零售主航道、主战场。他表示,要将有限的资源和精力集中在确定的、看得到价值的事情上,聚焦家电、自主产品、低效业务调整以及各类费用控制四个利润点,强化苏宁易购主站、零售云、B2B平台、猫宁四个规模增长源。

这意味着苏宁过去坚持在体育、物流、文创等多个领域多元化发展的战略即将迎来重大改变。

时隔一个多月,苏宁如今现状如何?我们以它的主业,也就是苏宁电器及苏宁易购为切口,看看近期的门店表现,同时观察下它同行们的发展态势。

一、苏宁近期门店有所增长

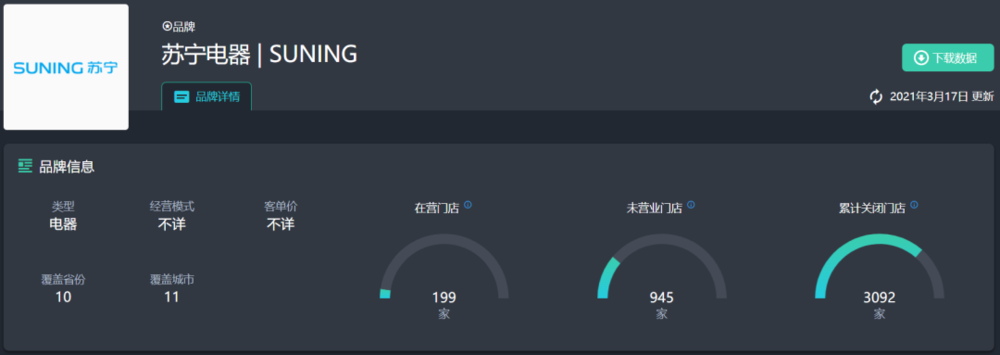

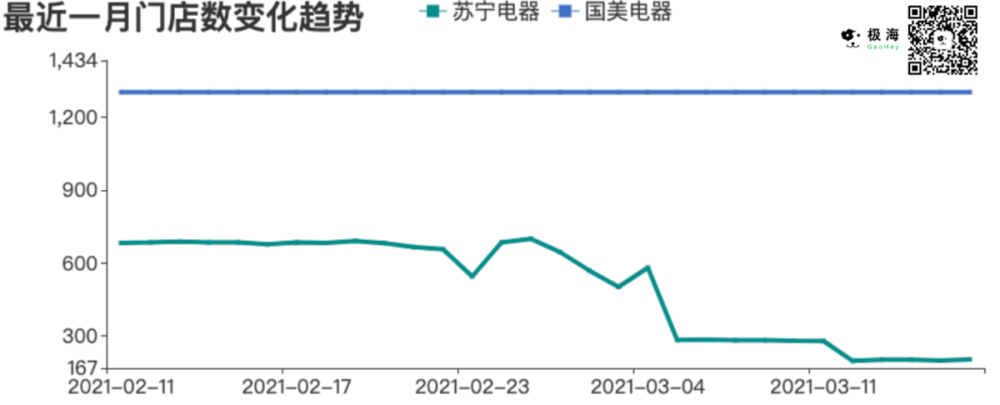

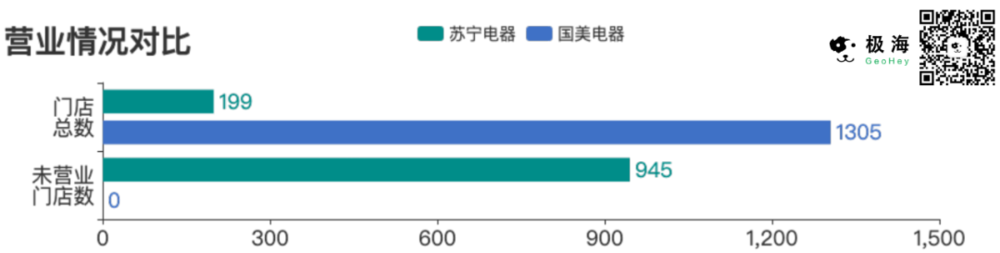

根据极海品牌监测数据,截至3月17日,苏宁电器及苏宁易购在全国10省份(含直辖市)的11座城市,拥有门店1144家,其中营业门店199家,未营业门店945家。

但根据月门店数变化趋势线,在经历了去年的大跌后,今年以来苏宁门店数有增加的趋势,2月24日前后和3月5日前后门店数增长较快。

这是否说明苏宁在进行业务调整后,对主业终于有了调整作用,我们还需要继续观察。

二、苏宁门店整体急剧萎缩

从苏宁近期新增门店数据来看,门店大多集中在重庆市。一部分还以小米授权体验店形态出现,在原苏宁店内。

巧的是,苏宁近期闭店位置也集中在在川渝地区,尤其是重庆市,可见苏宁在西南地区业务调整动作很大。

由此,我们来看看苏宁电器及苏宁易购的全国门店分布情况。通过苏宁门店分布热力图,可以看出目前苏宁门店只在几个特定的城市密集分布,整体已经没有扩张的趋势了。

而根据门店覆盖省份内城市数排名,可以看出苏宁除了在广东省覆盖了2个城市,其它省级单位最多只覆盖到了1个城市,整体的门店分布已经在急剧萎缩了。

三、苏宁门店更替比率高于同行数据

这时,萌生了连环疑问,苏宁的萎缩是不是与电器行业当下不景气有关?行业又是不是真的不景气?其他品牌有同样的情况吗?

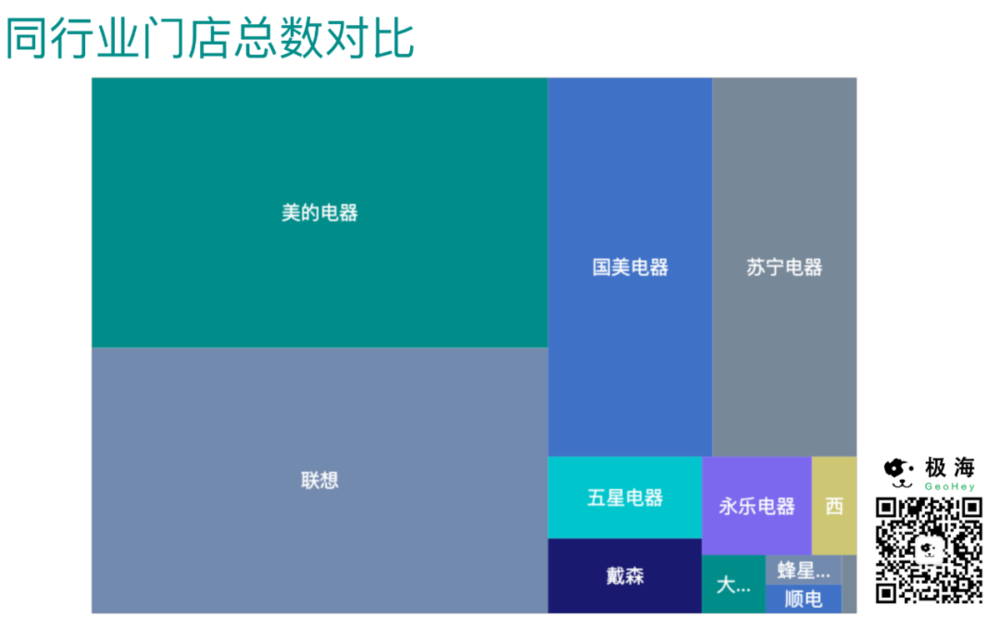

我们制作了电器行业门店总数对比图,单个色块面积大小代表该品牌门店数多少;可以看出在电器行业,目前头部位置是联想和美的电器,而昔日霸主苏宁和国美同处第二梯队。

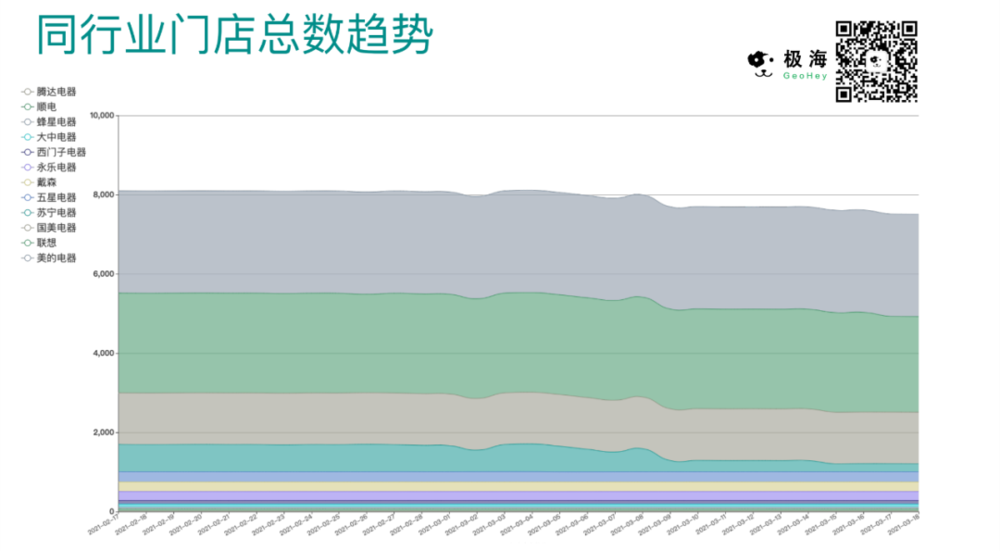

同时根据电器行业额品牌最近一个月的门店数堆叠折线图,可以看到电器行业在最近一个月的门店数比前半月整体比较平稳,后半月开始下滑,行业整体在降温。

的确,线上电商的瓜分了传统电器行业的市场,大家普遍日子都不比往日。但苏宁明显掉队严重。

为什么这么说?我们引入门店更替比率这一新视角来谈谈。

门店更替比率是指某一品牌或行业在一定时间内关闭门店和新开门店的比值,当门店更替比率大于1,说明这段时间内关的门店比新开的门店多,对品牌发展是负向的指标;当门店更替比率小于1,说明门店在扩张,是正项指标。

这⾥我们使用同行数据与品牌进行比对分析,品牌门店更替比率低于行业平均门店更替率则认为是健康的扩张,高于行业平均更替率且小于1则是不太健康的扩张。

通过计算,我们得到近一年电器行业的门店更替比率是0.69;上图该行业全部品牌近一年的门店更替比率,且已去除未新开门店和门店更替率为0的品牌。

可以看出,苏宁的门店更替比率超过了1,说明这一年来关店比开店多,大约是开5家店关7家店的节奏;联想则是开一家关一家。

对比行业的门店更替比率,也只有苏宁和联想高于行业数据,其余品牌包括国美系都优于行业平均水平,门店在健康扩张。

因此,诚实的说苏宁出于电商压力大刀阔斧的开展其他业务板块,但事实证明,步子迈大了容易劈叉。

四、苏宁开店选址策略经不起推敲

不仅如此,苏宁的门店还有令人看不懂的地方,它开店策略经不起推敲。

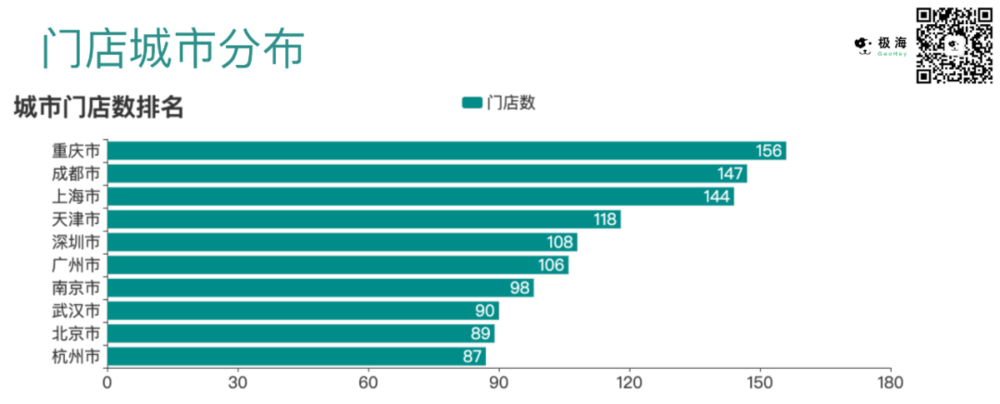

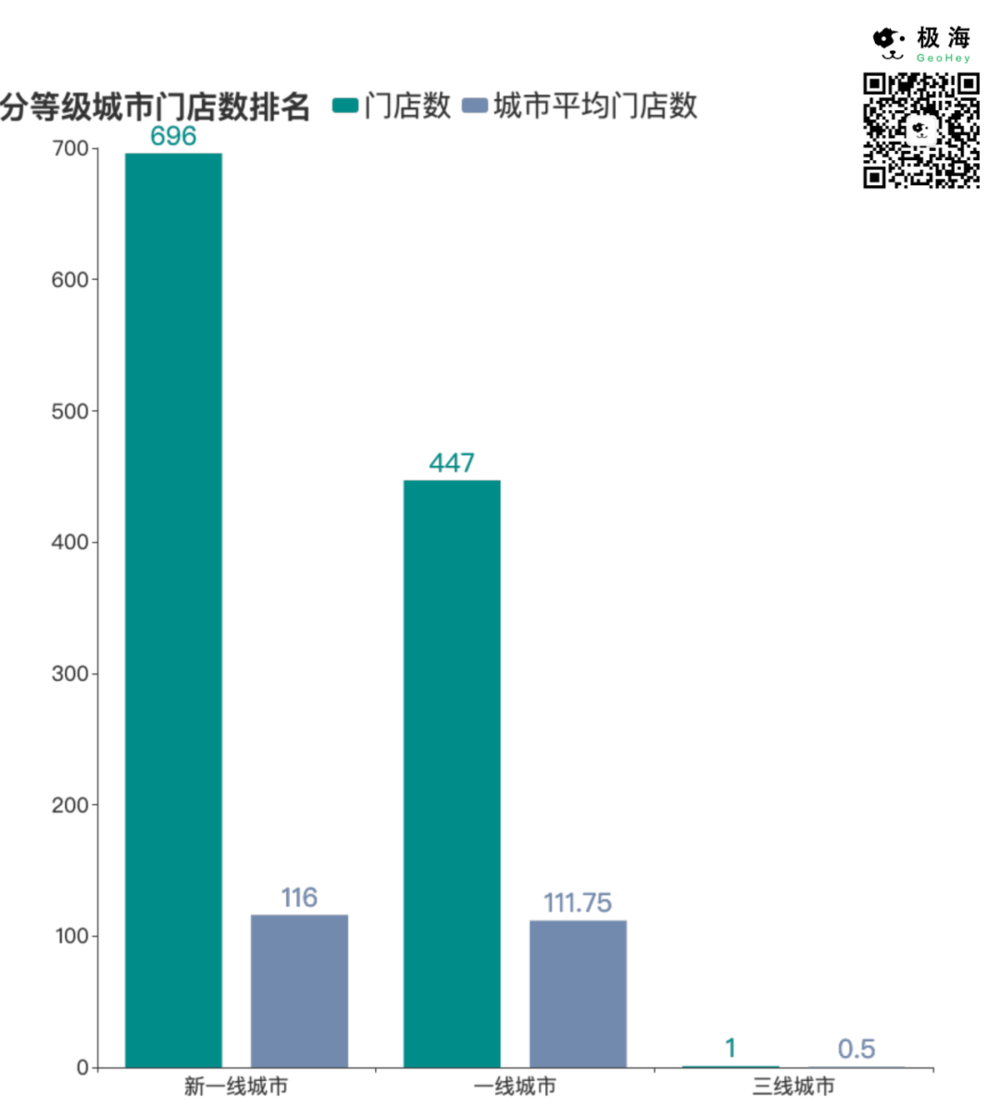

根据苏宁电器及苏宁易购门店数量的城市排名来看,当下的苏宁门店最有价值所在,是它门店数量TOP10城市含金量都比较高,都在一线及新一线城市分布。

结合城市门店排名和分城市等级门店数排名,现在的苏宁除了在唐山这一个三线城市有1家门店,其他所有门店都分布在一线城市和新一线城市。可见苏宁的家底还是厚实的。

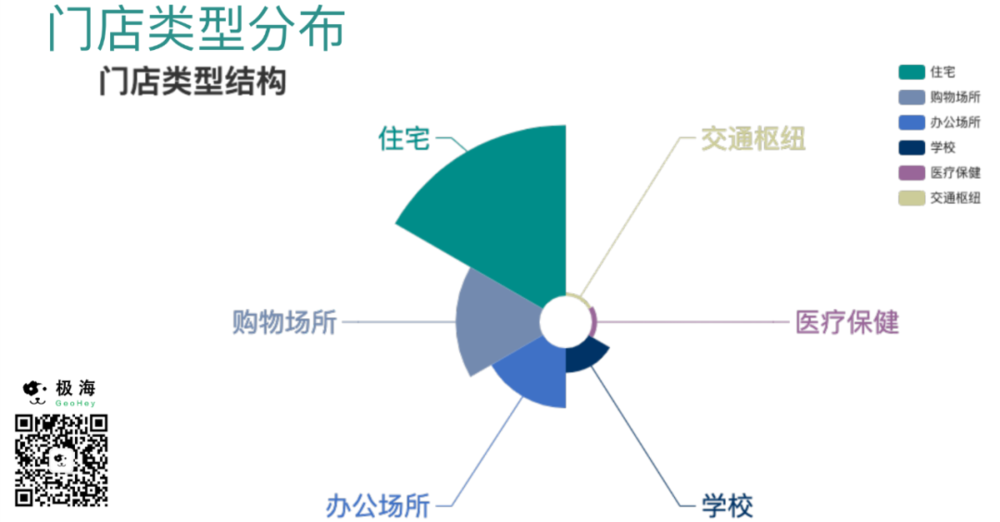

但当我们分析了这些苏宁电器及苏宁易购的门店类型结构,发现它们绝大部分分布在住宅,其次是购物场所,再然后是办公场所。比较值得关注的一个点是苏宁有一定比例的门店分布在学校周边。

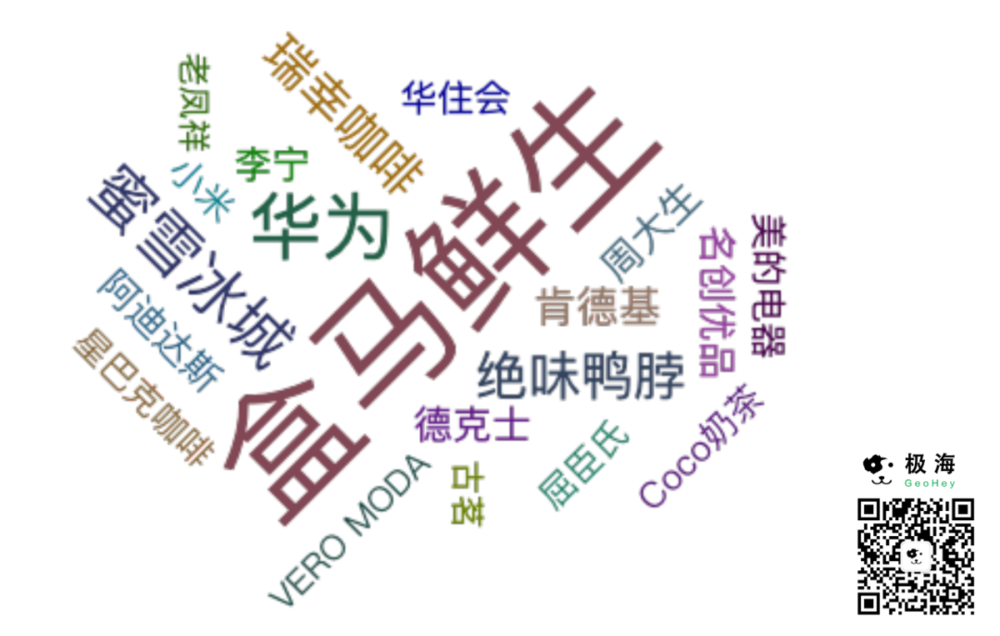

狐疑之余,我们对苏宁电器门店在全国范围内周边500米范围作统计,盒马鲜生、华为、蜜雪冰城、瑞幸咖啡出现在苏宁电器周边的经常出现,即苏宁电器的“好朋友”品牌。而它的头号好友是盒马鲜生。

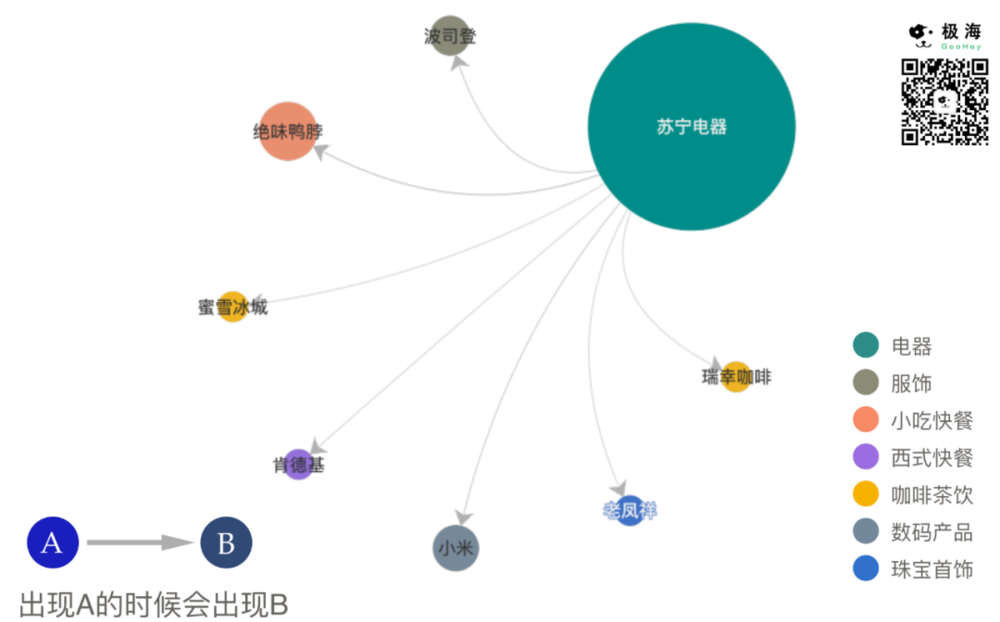

可是我们又选取苏宁门店数较多的成都市作统计。在苏宁周边500米范围内发现上图这些品牌相对多的出现,图中大小代表着覆盖率的高低,进而可以理解成为关联程度的高低。灰色箭头线条的粗细代表着这条规律的出现的可能性大小。

意外发现,在成都市苏宁电器周边周边几乎没有好朋友,最邻近的绝味鸭脖在苏宁的周边基本也很少出现。

如此看来,苏宁早期的确占据了高线市场份额,但是在开店规划上没走心,联想当折戟的苏宁小店,选址看来是苏宁一贯的弱项。

五、苏宁VS国美,后者更具优势

既然要分析苏宁,必然也绕不开它的老对手国美。

尤其当黄光裕回归国美次日,便公开表示国美要聚焦实业,做精主业,推动线上“真快乐”、线下“国美家”,国美电器开放供应链等共享平台,全方位升级。

比对苏宁的减法,一个枪已上膛,一个拆弹保身,两大巨头似乎又回到了当年齐头并进的起跑线。

我们对比苏宁和国美近一个月的营业门店数,可以看到国美门店数基本没有变化,而苏宁的门店数量有明显的下跌。

从开关门店数上看,国美没有未营业门店,而苏宁有945家未营业门店,二者营业状况相差很大。

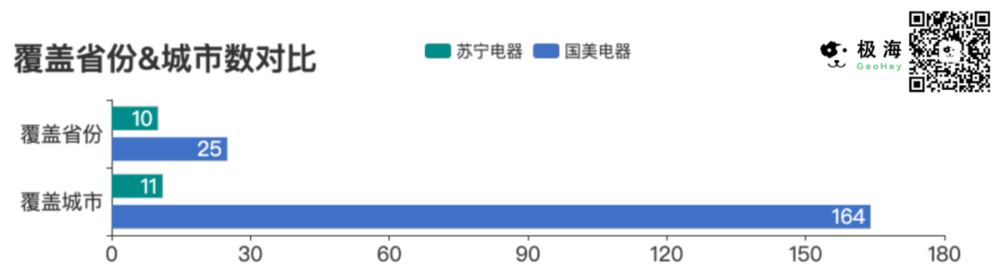

特别是从省份和城市的覆盖上看,国美的覆盖范围明显广于苏宁。

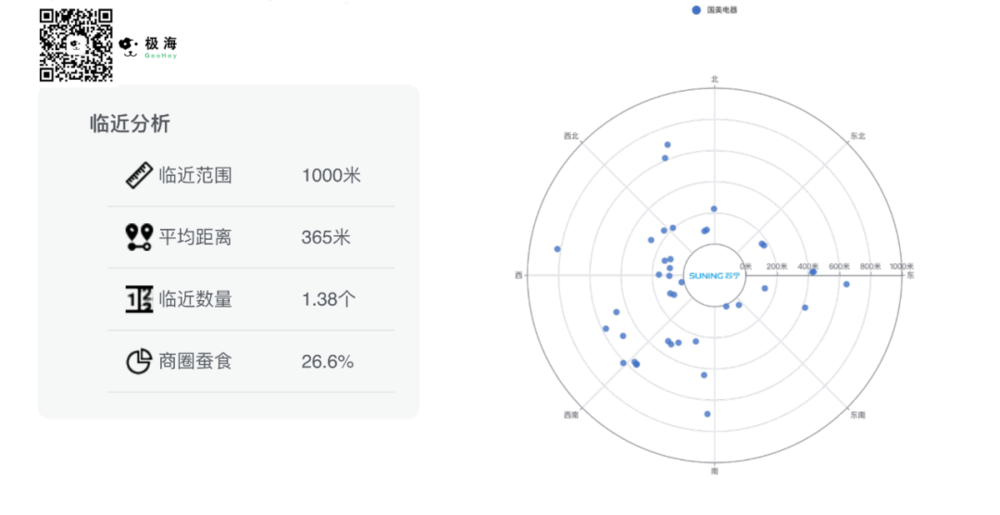

同时,我们通过对苏宁周边1000米内国美距离比较,目前二者相遇平均距离365米,相遇门店中每个苏宁周边都有1.38个汉堡王,它们之间门店竞争不激烈。二者相遇商圈蚕食率约为26.6%,处于低水平。说明二者选址条件并不相似。

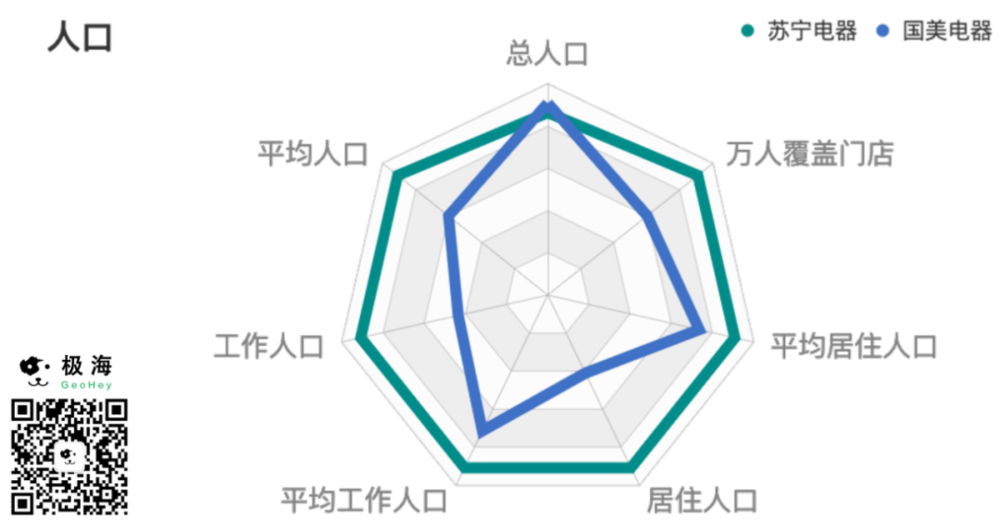

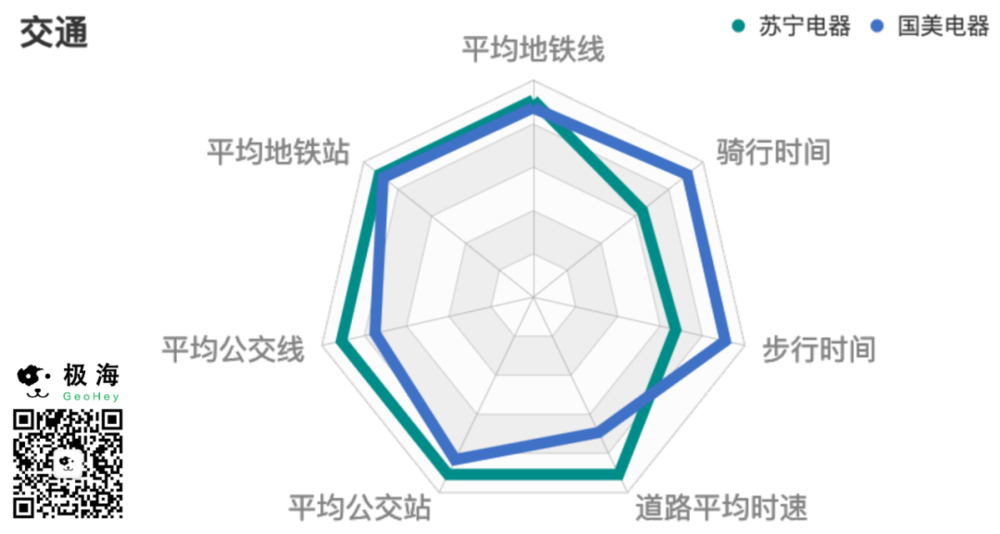

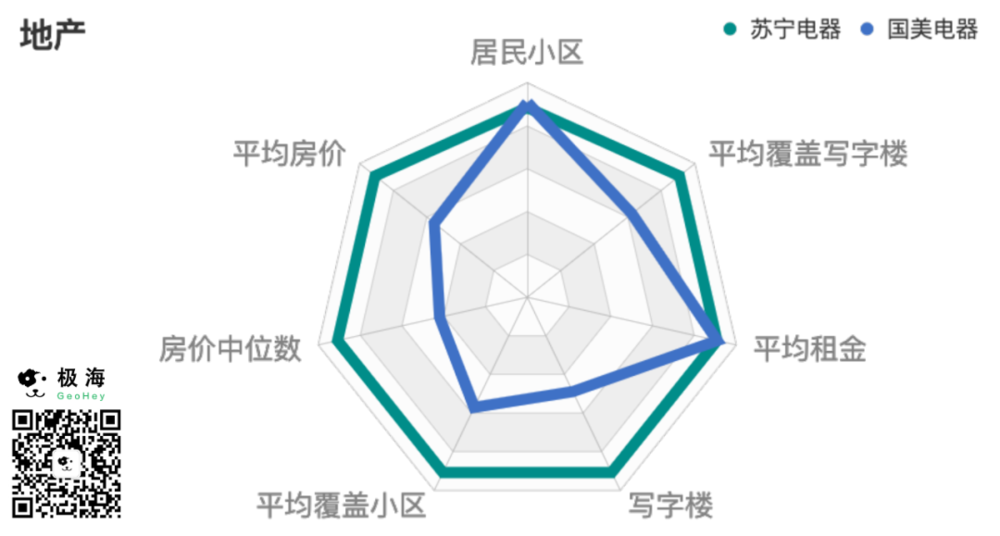

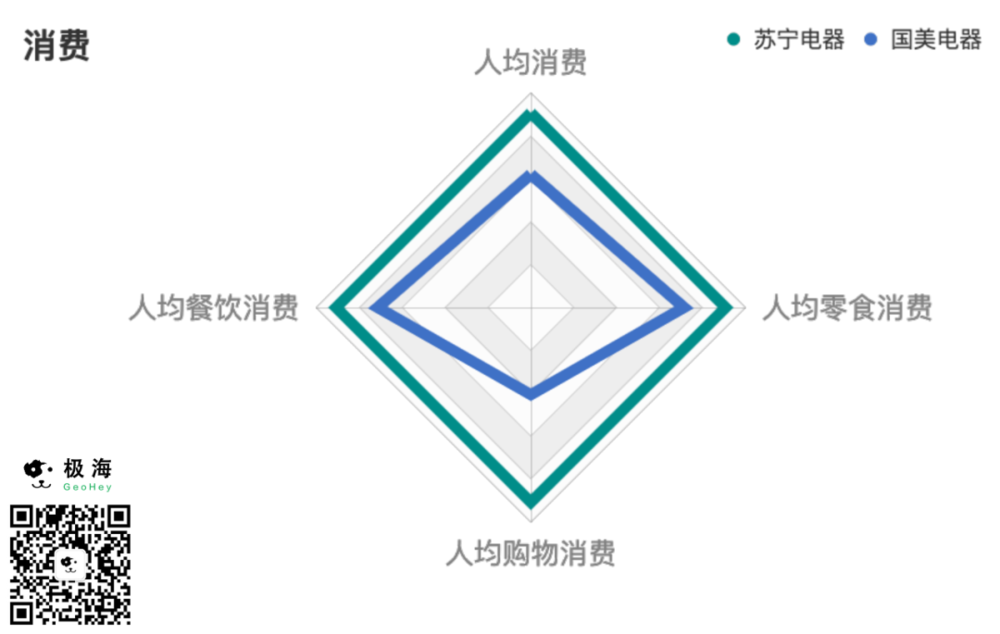

具体的还可以从苏宁和国美全国周边营商环境,人口、交通、地产、商业、消费这5项指标来分析。

人口方面,国美覆盖的总人口更多,苏宁门店所在位置的人口密度更高。

交通方面,苏宁周边的公共交通更便利,而国美周边道路交通更拥挤。

地产方面,苏宁电器门店周边的房价水平显著高于国美,平均租金差不多。

商业方面,国美周边平均竞品更多,苏宁周边竞品较少。

消费方面,苏宁附近消费指标全面高于国美。

总体来说,苏宁保留的门店位置吃的是一线及新一线的红利,但性价比上比不过国美。

六、苏宁“零售云”平台计划疯狂拓店

就在3月2日,经济观察报爆料苏宁易购旗下赋能平台“零售云”将在3月新开300家门店。

这个“零售云”包括苏宁零售云、苏宁小店、苏宁拼购、苏宁有货、B2B以及海外购六大业务单元,新布局的门店计划在今年一季度开出600家加盟店,到年底将突破12000家。

令人迷惑的是它主攻下沉市场,提到的一个关键词是开放,根据县镇市场自身的特殊性赋能各种拓客工具深耕。

该怎么理解?说得模棱两可,难道操作会像兴盛优选一样吗?

但是专注电器业务已经回不去了,苏宁的零售渠道越来越多样化,却一直没有爆发,过高的试错成本终让它身陷囹圄。

接下来的每一步对苏宁来说都很关键,相对于“零售云”平台的开店KPI,我们更希望看到每家店都值得推敲。

文章背景资料部分参考以下:

经济观察报《苏宁易购零售云3月将新开300家门店》

知未科技《苏宁:一个庞然大物的流血史》

本文来自微信公众号:极海品牌监控(ID:gh_37c72c5cf901),作者:极海