作者|Eastland

2020年12月17日,易方达旗下“蓝筹精选混合型证券基金”(代码005827)开始限制大额申购(限每日2000元)。

2021年2月10日,基金单位净额达到3.53元历史高位。截至2月26日,单位净额回落到2.99元,七个交易日回调幅度达15.3%。

“易方达蓝筹精选”成立于2018年9月5日,为契约型开放基金,存续期限不定,管理人为易方达基金管理有限公司,起始份额26.14亿份。

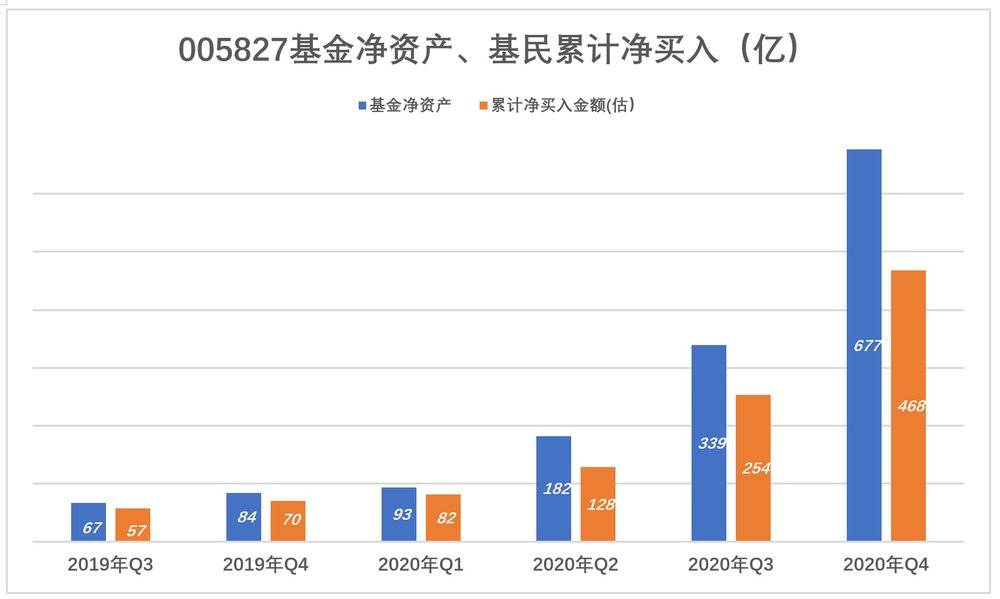

截至2020年12月31日,基金份额增至236.2亿,基金净资产达677亿,份额净值累计增长率为186.6%,同期业务比较基准收益率为29.2%,张坤“跑赢”157.4个百分点。

2020年末,张坤管理的“易方达蓝筹精选混合”净资产677亿、“易方达优质企业三年持有混合”净资产105亿、“易方达新丝路灵活配置混合”净资产57.6亿、“易方达中小盘混合”净资产401亿、“易方达亚洲精选股票”净资产11.3亿,净资产合计1255亿。张坤是首位管理规模超过千亿的基金经理,成为新晋的“公募一哥”。

2021年春节后风云突变,张坤管理的基金净值缩水,坊间对张坤个人能力的评价出现两极分化。

本文通过大量详实数据,还原张坤操盘“易方达蓝筹精选”的全过程,探究他成为一代明星基金经理的轨迹。

2018年Q4~2019年Q2:低调增长

2018年Q4

2018年Q4是新基金建仓阶段,基金经理张坤开始试探性地买入股票。截至2018年12月31日,持有31只股票,总市值14.3亿,占基金净资产的66.1%。

2018年Q4,A股市场震荡下跌,沪深300指数下跌12.45%,上证指数下跌11.61%。香港市场同样下跌,恒生指数下跌6.99%,恒生中国企业指数下跌8.11%。

张坤操盘的易方达蓝筹精选净值缩水5.29%,年末每份净值0.947元,份额总数22.8亿份(较起始份额减少3.3亿份)。

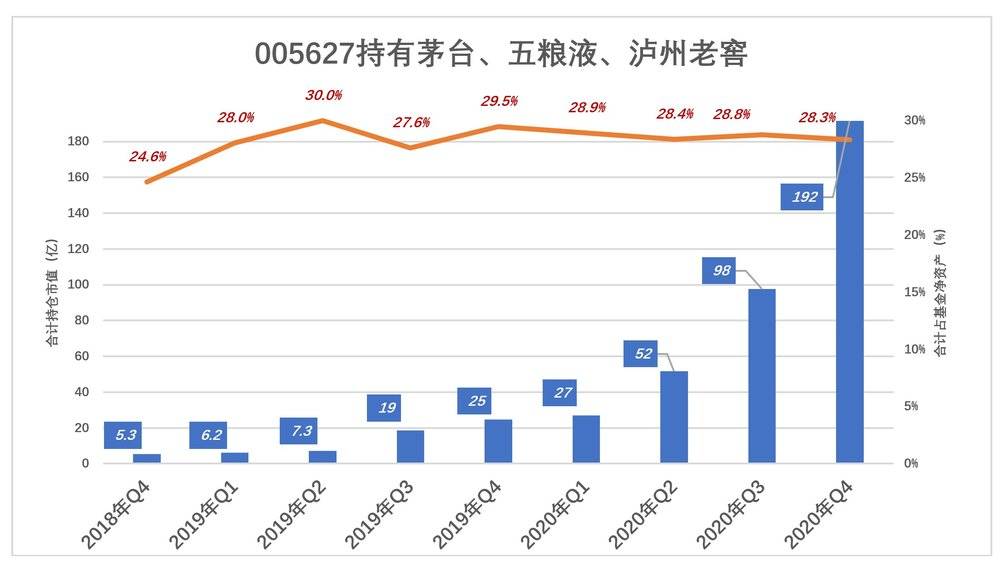

建仓伊始,张坤对白酒的喜爱表露无遗。十大重仓股当中,茅台、五粮液、泸州老窖占据三席,年末市值53.2亿、占基金净值的24.6%。

2019年Q1

进入2019年,张坤清空了31只股票中的23只,并斥资近2亿购入香港交易所。一季度末,该基金只持有9只股票,仓位(持股市值占基金净资产的比例)略微提高到68.3%。

个股方面,张坤适时减持了茅台、五粮液,套现约22亿元,但持有的泸州老窖从250万股增持至295万股。截至2019年一季度末,三只白酒股市值合计61.8亿、占基金净值的比例提高到28%。

2019年一季度末,排名前五的股票市值占基金净资产的42.3%,较2018年四季度增加7.7个百分点,集中度明显提高。

2019年Q1,该基金份额净值增至1.2元,份额总数微降到18.3亿份,较2018年末净减少4.5亿份,在某种程度上说明当时的投资人对张坤的表现不甚满意。

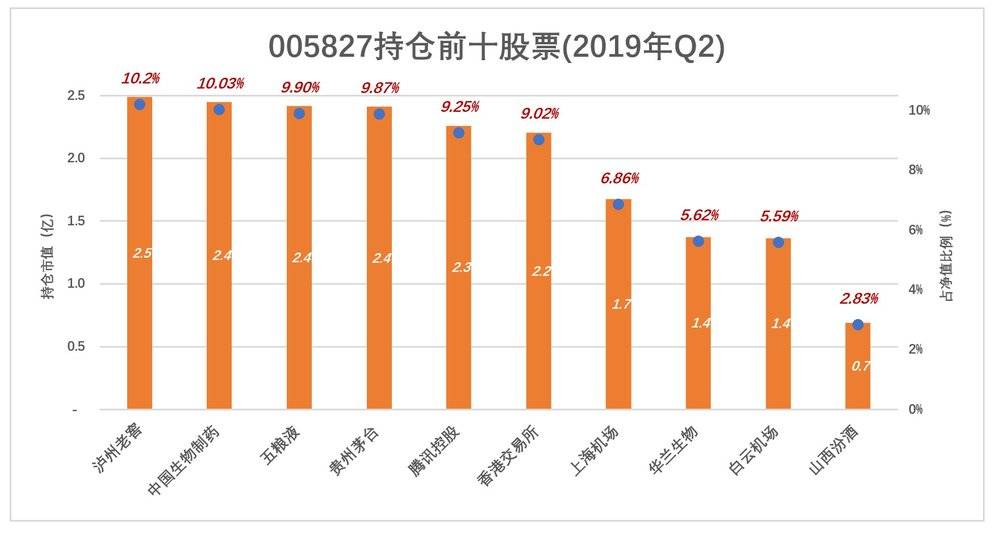

2019年Q2

2019年Q2,张坤买入12只新股(其中红塔证券为认购新股),期末持有股票21只,总市值22.7亿,仓位89.9%。

新买进的股票只是试探性的,运用资金很少。并且,在以后的季度中几乎没有再露面。排名前十的都是老面孔:

泸州老窖,2018年Q4建仓,2019年Q1加仓25万股;Q2再度购入13万股,季度末总共持有308万股,市值24.9亿,排名第一;

中国生物制药,2018年Q4试探性买入600万股,2019年Q1增持到2353万股;Q2再度购入1132万股,季度末总共持有3485万股,市值24.5亿,排名第二;

本期卖掉1.46亿元茅台、1.95亿元五粮液,两只股票占净资产的比例几乎没有发生变化,“前十股”中又增加了汾酒,再加上排名十一的洋河,该基金持有白酒股票市值达到8.62亿,占基金净值的35.3%。

2019年Q2,该基金净资产24.4亿,份额净值增至1.32元,份额总数微增到18.5亿份,几乎没有变化。约5.8万个人投资者,户均持有3.2万基金份额。

2019年Q3~2020年Q1:蓄势待发

2019年Q3

张坤的传奇之路从2019年三季度开始。

该季度份额净值增长5.77%,较基准收益率低1.67个百分点,通俗讲就是跑输大盘。但三个月间申购、赎回份额分别为56.9亿和27.2亿,9月末份额总数达48.2亿,较二季度末增加29.6亿份、环比增幅超过60%。

手里的资金一下增加40亿,张坤像撒胡椒面儿一样,把二季度看好的股票每只买了三四亿。另外新购入两只股票——海尔电器,期末市值5.1亿、排名第七;药明生物,期末市值4.7亿,排名第八。

截至9月末,茅台、五粮液、泸州老窖市值合计18.5亿,较二季度末暴涨115%。但由于基金份额增长六成以上,白酒股市值占基金净资产的比例反而降至27.6%。

对中国生物制药这只股,张坤还不死心,花了近3个亿增持到6952亿股,期末市值6.25亿,占基金净资产的9.3%。

对港股,张坤仍然只买腾讯、港交所两只,期末市值合计达11.7亿,占基金净资产的17%。

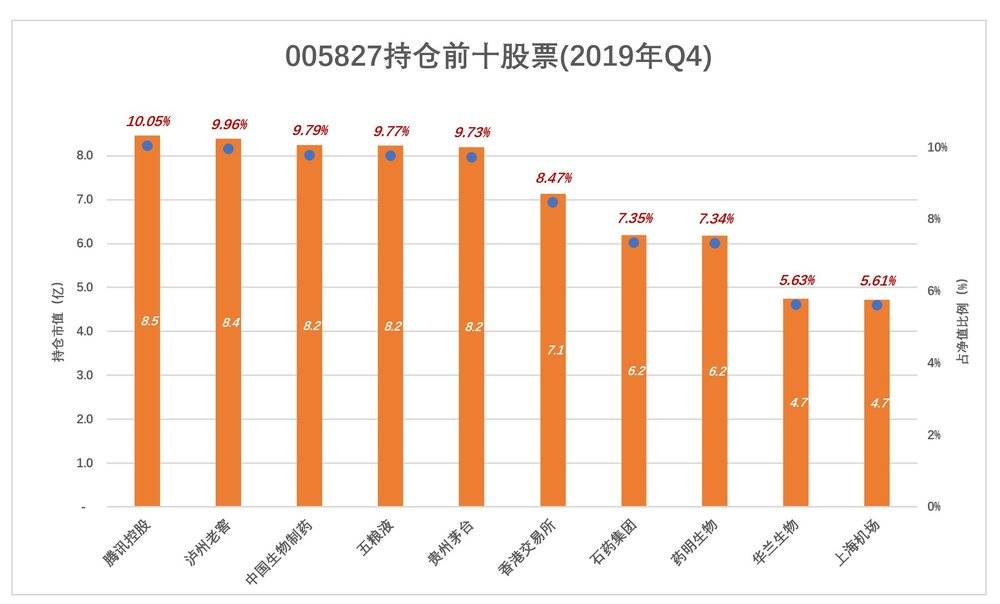

2019年Q4

2019年Q4,张坤又“遍地开花”式地买入20多只新股。不过排名前十的股票只增加了石药集团这一只,期末市值6.2亿、排名第七。

本季张坤大举增持了腾讯,期末市值8.5亿、占基金净资产的10.05%,排名第一。

张坤再次显露“嗜酒”脾性,一边持续增持手里的“茅、五、泸”,还购入汾酒、水井坊,截至2019年末白酒股市值达到9.25亿,占基金净资产的33.6%。

对中国生物制药这只股票,张坤还是一个字——买,花掉1.4亿,期末市值8.2亿,排名第三。

2019年Q4,买入的赎回份额数分别为26亿份、16.8亿份,期末份额总数达57.3亿,环比增长19%,基金净资产84.2亿。近18万个人投资者户均持有不到3万份额,较半年前略有下降。

2019年,基金份额数从22.8亿份增至57.3亿份;份额净值增幅达55.1%,跑赢业绩基准34.16个百分点;基金净资产从年初的21.6亿增至年末的84.2亿。以上三项为2020年的爆发打下良好的基础。

2020年Q1

2020年Q1,该基金持有的股票数又回落到十只。除腾讯、港交所两只港股,八只A股中有七只是白酒、制药,这就是所谓的“吃药喝酒”。

由于期间申购份额较赎回多7亿多份,期末基金份额达到65.2亿份。用这笔新增资金,张坤再次撒了一把胡椒面。

2019年Q4的十大重仓股“人人有份”:腾讯5000万元、港交所1.3亿;茅台1.5亿,五粮液、泸州老窖各1.9亿,持有白酒股的市值达到27亿,占基金净资产的28.9%;华兰生物、石药集团、天坛生物合共加仓2.2亿,持股市值20.4亿,占基金净资产的21.9%。

2020年一季度末,基金份额净值减少2.48%,跑赢业绩基准6.11个百分点。

2020年Q2~2020年Q4:一飞冲天

2020年Q2

本季度申购、赎回份额数分别为50.4亿、22.9亿,净申购27.4亿份。季度末,基金份额达到92.6亿份,持股市值168.6亿,仓位高达92.5%。

2020年Q2,张坤的策略从“吃药喝酒”变为“港股喝酒”,季度内港交所、腾讯、美团合计净买入金额达19亿,期末持有这三只股票的市值分别为17.5亿、17.4亿和13.1亿,合计占基金净资产的26.4%。

张坤增持白酒股的手笔也很大,二季度净买入金额超过19亿,期末持有茅台、五粮液、泸州老窖市值达51.7亿,占基金净资产的28.3%。

中国生物制药这只股票是张坤的心病,2019年Q1建仓,Q2开始“顶格配置”(占基金净值超过9%)并不断加仓。2020年Q2终于做出调整:累计买入2.43亿元、累计卖出2.49亿,期末持股数减少570万股。

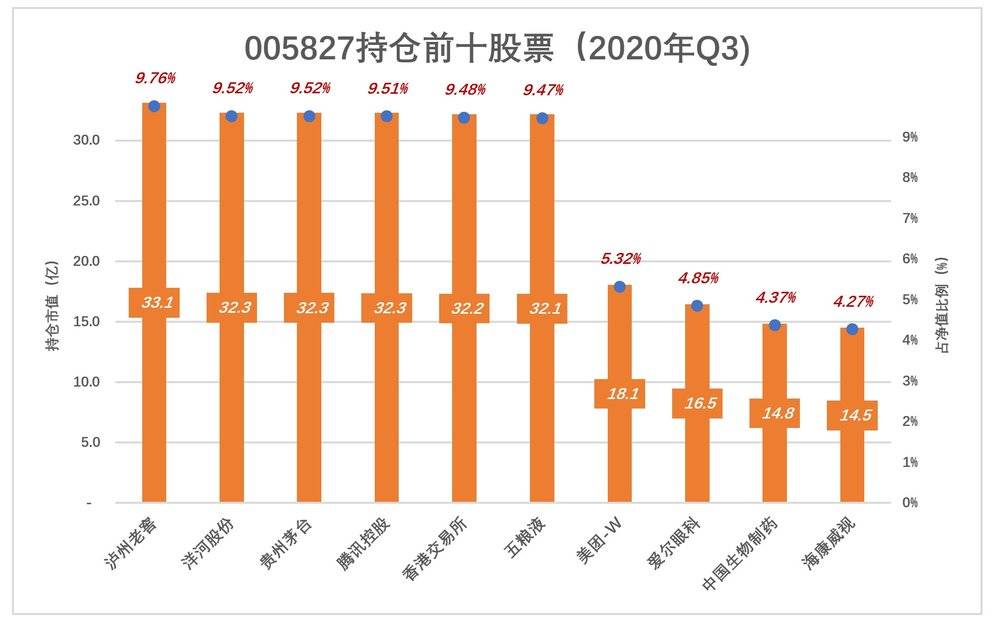

2020年Q3

2020年Q3,申购、赎回数分别为105.5亿和45.85亿,基金份额净增59.65亿,期末份额总数达152.2亿,基金净资产达339.4亿。

张坤又砸进100多亿增持,风格一如既往,看好的股票顶格配置。但同时清空了Q2试探性购入的数十只股票,期末仓位降至77.6%,较二季度末低15个百分点。

持仓市值排名前六的个股占比齐齐超过9%,总市值194.4亿,占基金净资产的57.3%;其中,泸州老窖、洋河股份、茅台、五粮液四只白酒股总市值130亿,占基金净资产的38.3%。

张坤对中国生物制药还不死心,Q3将其从8501万股增持到2亿股,期末持股市值达14.8亿。

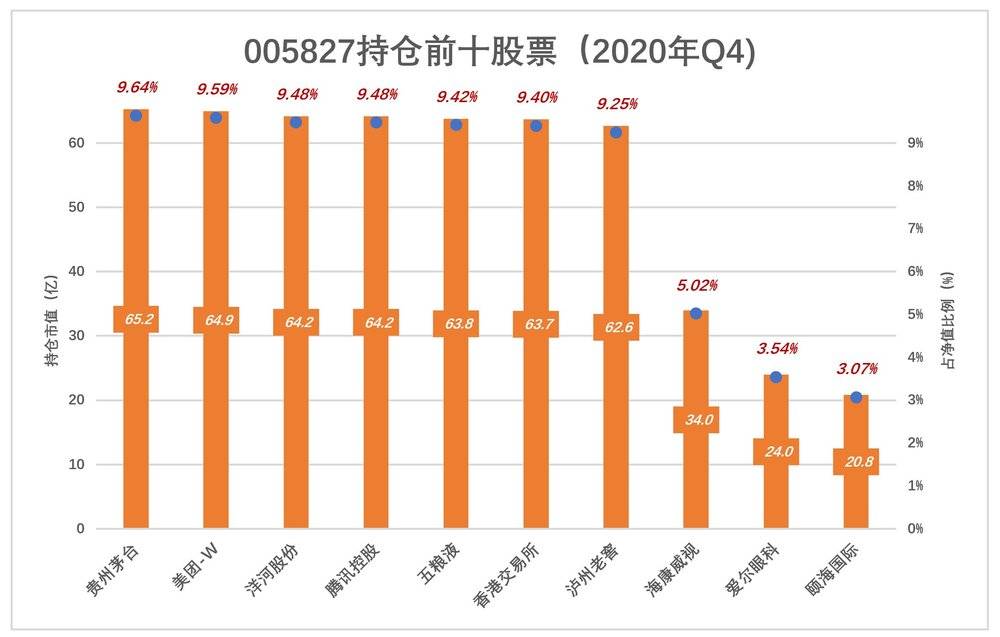

2020年Q4

2020年Q4、申购、赎回数分别为132.8亿和48.8亿,基金份额净增84亿,期末份额总数达236.2亿,基金净资产达677亿。

四季度末,顶格配置的股票增至七只,总市值448.7亿,占基金净资产的66.3%;其中,泸州老窖、洋河股份、茅台、五粮液四只白酒股总市值256亿,占基金净资产的37.8%。

中国生物制药终于从张坤持股名单中消失,不知是否卖了个好价钱。

张坤明星之路的“基石”

1)净资产中七成来自基民

易方达蓝筹精选成立于2018年9月5日,年末基金份额及净资产分别为22.8亿份、21.6亿元。截至2020年12月31日,基金份额、净资产分别达到236亿份,677亿元。

基金净资产是份额数与份额净资产的乘积:假设自2018年末基金份额净值不变,份额总数增至236亿,则基金净资产规模为224亿;假设自2018年末份额不变,份额净值增至2.87元,则基金净资产规模为65.4亿。

由于申购价格以份额净值为依据,2019年Q1申购价格只要1元钱,2020年Q4则要超过2.5元。后续基民注入的现金成为支撑基金净资产的坚强支柱。

以2020年Q4为例,期初、期末基金份额净值分别为2.23元、2.87元,均值为2.55元;申购、赎回份额数分别为132.8亿和48.8亿,净申购84亿份;按每份2.55元估算,基民净买入约214亿(不考虑手续费)。类似的,可估算出2020年一、二、三季度基地净买入金额分别为11亿、47亿、125亿。

从基金成立以来到2020年Q4,基民累计净买入约468亿,占2020年末基金净资产的69.1%.。

易方达蓝筹精选净资产中的七成来自基民自己。基金经理操盘越成功、份额净值增长幅度越大,基民跟风买入的积极性就越高。

2)三重抱团

张坤的操盘策略很精:将新增的现金主要用于增持原来的重仓股。

例如从创立伊始就持有的茅台、五粮液、泸州老窖三只白酒股:2018年末持股市值合计5.3亿,占基金净资产的的24.5%;2019年Q3基金热销,现金流入40亿,持有“三杯酒”的市值达19亿;2020年Q2现金净增47亿,“三杯酒”市值跃升至52亿;Q3、Q4分别新增资金125亿、214亿,“三杯酒”市值也一步一个台阶,分别达到98亿、192亿。

张坤及其操盘的“易方达蓝筹精选”等基金已经成为明星,大量持有“三杯酒”并且高调增持,对二级市场形成支撑。

把张坤推向神坛的因素可以归纳为“三重抱团”:

第一重是“抱自己”。就像在易方达蓝筹精选做的那样,随基金净资产增长保持顶格配置;

第二重是同一基金经理/基金公司“抱同事”。比如张坤管理的“优质企业”、“新丝路”、“中小盘混合”持有“三杯酒”的市值占基金净值的比例分别为29.2%、22.1%、29.45%;张坤的同事萧楠和王元春管理的“易方达消费行业”,净资产规模达347亿,持有“三杯酒”市值占净资产的25.8%;

第三重才是基金与基金之间的抱团。根据2020年Q4基金季报,持有茅台、五粮液的基金分别达1655只和1322只。

过度“抱团”本质上属于“懒政”,世界第二大经济体的资本市场,除了白酒难道滑其它优质投资标的值得公募基金经理去发现?

为抱团而抱团,扭曲了资本市场价值发现功能,导致投资标的估值虚高,市场失灵。茅台、五粮液、泸州老窖都是优质的投资标的,但过高的股价透支了未来,到了难以持续的地步。

另外,以张坤的风格和专长的领域,调仓换股并非易事,他的明星基金经理之路也难持续。

随着大资管时代的到来,公募基金的过度“抱团”应当适度纠偏。

(本文由虎嗅荣晓辰协助收集资料)