本文来自微信公众号:翔哥有话要说(ID:xgyhys1212),作者:科比爸,头图来源:《别告诉她》

每隔一段时间,朋友圈就会有朋友转发筹款链接,说自己的亲朋遭遇重病,一般情况下我都会尽点绵薄之力,倒不是图啥,要说真有所图,无非是毋以善小而不为,希望老天保佑自己和亲人一生平安,用不着发起大病筹款,图个心安。

自己目前用不上,不代表认识的人用不上。前年,我小时就读过的初中就有老师不幸罹患重病,同学们帮着发起筹款。去年,又有一位老师接受了同学们的筹款。有编制的教师遇到重病尚且需要筹款,没编制的打工人就更不易了。感觉,年纪越大,就会在朋友圈看到越来越多人转发亲朋好友患重病需筹款的链接,这世界哪有那么多大富大贵,也不是大单位,没法报销大部分,最后还是得靠众人拾柴帮着点。

年轻的时候,总以为疾病离我们很遥远,可人一旦老去,病魔降临到谁身上就是个概率问题,跟是好人还是坏人无关,生老病死是谁也迈不过的坎。

如果说有什么不同,可能是投胎好,家境不错,升学顺利,毕业后进写字楼的人们遭遇不幸的概率小一些,或者说延后些,或者说即使遭遇病故,也有点家底能撑一撑。而那些普普通通甚至贫寒出身的人们,则更早、更有概率遭遇不幸,甚至自己穷,所认识的圈层大抵也不富有,要撑过难关,就更难了。至于很有钱或者能进特护病房的,那就不用讨论了,毕竟人间99%的烦恼和悲伤,都是因为没钱和没路子。

所谓同人不同命。

一

少小离家,是整整几代乡村少年的命运。

如果你没穷过,真不要说农村有多好。游客眼里的山清水秀,却是祖祖辈辈生存在那里的人们的牢笼。在南方山区,七山一水二分田,那两分地还特么大多是开垦出来的坡地梯田,真正的平地大块水田少之又少,要养活一家尚且艰难,每年产出的那点稻谷留下自家吃的,卖掉多出的要解决身上衣裳、孩子学费、添点家电就别想了。

我曾以为这已经够苦了。出来社会多年,也算是走南闯北,到大西北一看,蓝天白云大戈壁,古丝绸之路啊,金戈铁马入梦来,真是雄浑壮丽。但跟老乡一聊,人家吃水都困难,这茫茫戈壁草都难长,还长庄稼,他说,羡慕你们南方人有水有田吃饱不用愁。

可南方也很大,有富庶的珠三角、长三角鱼米之乡,也有大西南,那里天无三日晴地无三尺平,还是喀斯特地貌,水都留不住,只能在山谷或者海拔千米的平坡上种玉米。

这还不是最惨的,当你到高寒山区,看到衣衫褴褛的孩子们啃土豆时,心都是颤抖的。

如果不是为了吃饱吃好过好点,谁愿意背井离乡,到陌生的他乡。而那些随表哥表姐堂哥堂姐老乡走出大山到外面打工的少男少女们,很多才16岁,之前,最多去过县城。

他们遭遇的是一个全新的世界,一个无所依靠的世界,一个真“伤不起”的世界。

12年前,我曾在东莞常平镇的某工厂待过3个月,很幸运,进的是电感厂技术部,每日无非是绕铜线、点胶,3个月下来没有工伤,倒是跟工友们闲聊时,会听说他们在其他厂的老乡有被冲床压断手的,有因搬运东西扭伤腰的,有卷入机器致残的。同宿舍里,最危险的工种可能就是老漆,他做的是电工,每月薪资2500,也是我们宿舍工资最高的人,他上工时总是小心翼翼,他说,一旦出了事故,那可就完了。当时劳动法规并不完善,执行更是差强人意,工伤了,好心的老板会给一笔钱打发走人,遇到没良心的老板就直接赶人走,投诉无门。

那年代以及在更早之前的“荒蛮年代”,每个打工人都有过心酸事,大家都很穷,又孤立无援,只能自认倒霉。

多年后,我听到了各位老板抱怨劳动法,听他们抱怨过工人工资快速增长,也在各大论坛高峰会上听各位大学者讨论过“人口红利终结”云云,我脑海里总是闪过那些在生命中匆匆而过的人们,在有影响力的人们讨论中,他们是“中国工人”、“劳动力”、“人口红利”,可这些词汇背后是活生生沉默的人。

你很难听到他们的声音,虽然他们数以亿计。有一份统计数据,中国现在有2.8亿农民工。他们一无所有来到城市,来到工厂,为中国制造添砖加瓦,却很难真正融入城市,就宛如候鸟奔跑在城市、工厂与乡村之间,一头是为了生活在城市、工厂辛勤劳作,一头是留守在故乡的孩子和父母。

阶层是会复制的,留守儿童们除了一些幸运儿升学,大部分还是踏上父辈们的老路。

记得当年11月份,和工友们去其中一位工友家做客,工友的父亲已经50多了,也在工厂里打工,全家人租住在一层出租屋里,虽然简陋,但老爷子相当满足,他辛苦大半辈子养育了两个孩子,以前孩子们只能放家里给年迈的爷爷奶奶带,先后初中毕业后就也来常平打工,一家人算是团聚了。晚饭大家喝了点酒,老爷子满面红光,伸出手掌说,“现在一家月收入5000多了,比在家种地一年还强。”

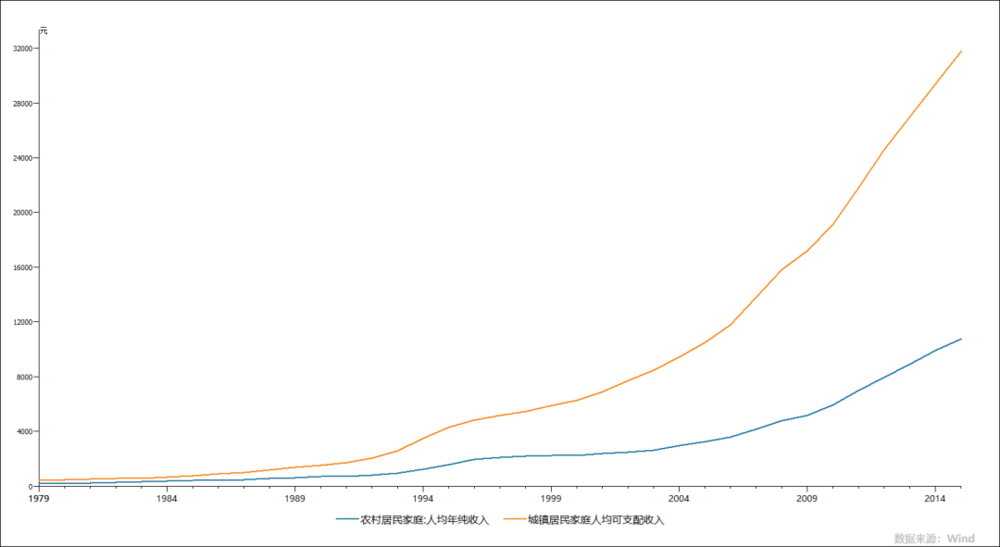

人们会用脚选择生活。故乡山清水秀,长草长树长庄稼却不长钱,为了过上好日子,进城进厂务工是农村户籍人们最务实的选择,因为收入差距摆在这。

除了收入,农村户籍人口的社会保障相对于城市户籍人口也要低一些。这是户籍制度、历史原因、各地财力等多方面造成的,国家已经尽很大努力拉平其中的差距,但其中的差距仍然不小。城市户籍居民从企业退休后,有些地区能享受到每个月2000元以上的企业退休养老金,这份养老金在城市生活有些艰难,但也是农村户籍老人每个月80元的农村养老保险的25倍。此外城镇居民医保的报销额度可以达到60%~70%左右,甚至更高,但农报只报销50%。

这其中当然是因为城镇居民职工医保的缴纳比农村医保的缴纳要多,城镇居民的养老金体系也更完善。除此之外还因为得益于当地的企业和国家的补助,城镇居民职工的统筹基金比农村的多,而农村百姓的统筹基金只有国家的补助。

一边是收入差距,一边是社会保障差距,城市拥有更多工作机会、更完善的基础建设、更便捷的生活,农业的产出决定了养活不了那么多人口,除了极少数考进编制的幸运儿,农村这个大人口蓄水池,未来还将有15%的人会随着城镇化进程来到城市揾食。

他们是城市的“隐形人口”,这些人患了大病,要么指望政府救济,要么找亲戚借,要么发起筹款。

二

如果说考进编制算是初步“上岸”,那么在过去,外出打工则是提桶进厂。

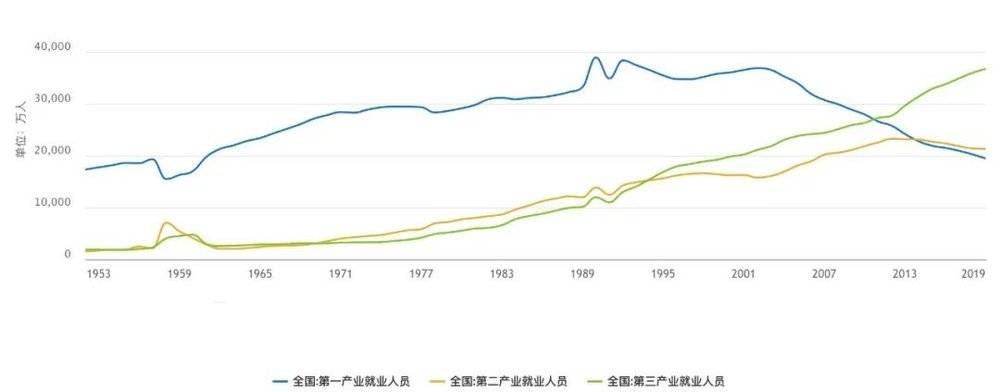

但这一趋势在2010年后逐渐发生变化。第二产业也就是工业吸纳劳动力的总量开始趋于平缓甚至下跌。原因有很多,“人口红利衰竭”、“劳动力成本增加”、“低端产业转移”等等。中国的工业增加值还在上升,用工成本也在上升,总就业人数在下降。

这一直让人们忧心忡忡,有些媒体抱怨年轻人不愿再进工厂,“中国制造”缺少“工匠”,后继无人,云云。一般说来,写这种文章的人几乎都是没进过工厂的,进过工厂,住过几人间宿舍,在流水线上(8+4)*6的年轻人几乎都想从工厂“提桶跑路”。别说流水线上的工人,就是我这种在技术部打杂过的都不想再进厂打工。

离开技术部多年,还是几度走访过各种工厂,要穿防尘服除尘才能进的高科技工厂,全机械臂挥舞的“无灯车间”,也有,但学历要求相对较高,人数也较少。绝大部分的工厂还处在手工向半自动化,半自动化向自动化进步的路上。那里依旧机器轰鸣,依旧灯火通明,依旧机械式地劳作。

人是机器的一部分,作为机器的附属品,按件计薪,哪怕是自动化设备操作轻松,但依旧枯燥乏味,吸引不了年轻人。更何况,工资水平相较物价、房价涨幅更不具备吸引力。

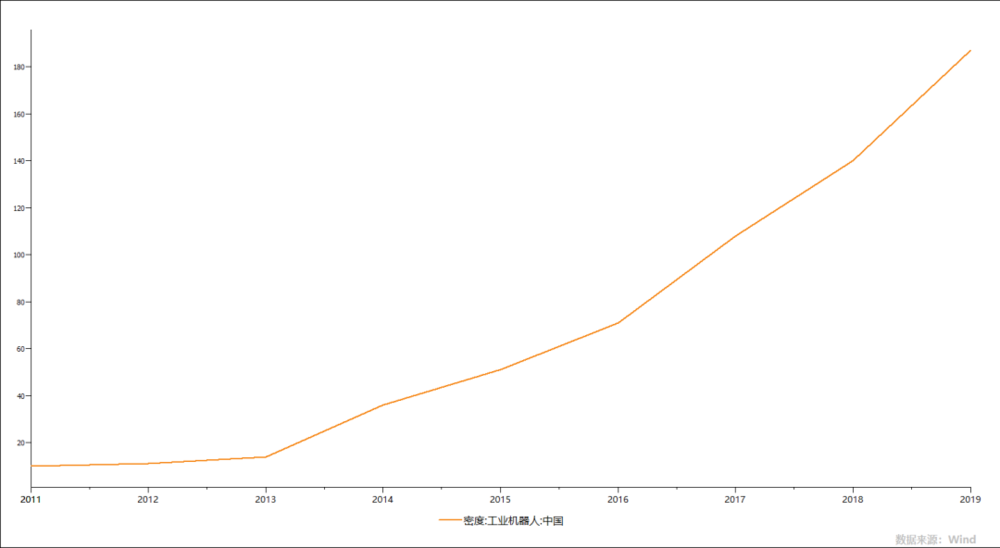

但麻烦就麻烦在于,这看似没有多少吸引力的工资已经比东南亚、南亚的工资水平要高。中国当然有世界第二大消费市场、产业链完善、工人勤快生产效率更高等等优势,但部分低端产业转移是早已经进行,制造业大厂也早在“刘易斯拐点”到来时更新生产设备,大幅增加机器人、自动化设备。

所以,产业升级带来的一个结果是:制造业单位产出需要的工人人数减少,第三产业取代第二产业成为最大的吸纳劳动力产业,重复了所有工业化国家的必经之路。

我国的制造业尤其代工业其实是订单式生产,也是潮汐式用工,生产旺季需要大量用工,订单生产完就削减用工。缺乏长期的职业成长计划,进厂的打工人其实大部分都不是固定合同,而是劳务派遣。

“刘易斯拐点”之后,打工人的处境要好得多,12年前我是自己坐班车去东莞,工厂里满是年轻的普工。而现在,每年春节过后的用工高峰,沿海发达地区和劳务输出大省各地方建立合作,开设免费班车接人,很多厂子里也放宽了年龄限制。

所以,这并非是简单的第二产业就业需求单向度的下降,而是还面临着第三产业的竞争,服务业发展后,劳动者有更多的选择机会,会计算“付出/回报比”,年轻一代排斥机械劳作,越来越多人宁愿选择提桶出厂到在城市里“打零工”,灵活就业。

早在2001年,中国劳动和社会保障部给出的“灵活就业”的定义是:在劳动时间、收入报酬、工作场地、社会保险、劳动关系等几方面(至少一方面)不同于建立在工业化和现代工厂制度基础上的、传统的主流就业方式的各种就业形式的总称。

根据中国人民大学中国普惠金融研究院的报告《“互联网+”灵活就业群体的金融服务现状与需求》显示,根据国家统计年鉴公布的2018年全国从业总人数是7.76亿人,缴纳基本养老保险的职工人数为3.01亿人,如果将非全日制雇用的、创造经济收入的劳动视为灵活就业,按职工数据粗略估算,我国灵活就业的人数高达4.75亿人。而根据中国人民大学中国就业研究所所的测算,当前我国灵活就业人数约占城镇就业人数的60%左右。

这份报告还有两个亮点:平台型企业倾向于灵活用工;年纪越大,人们从事灵活用工的概率就越高。原因嘛,你品,细品。

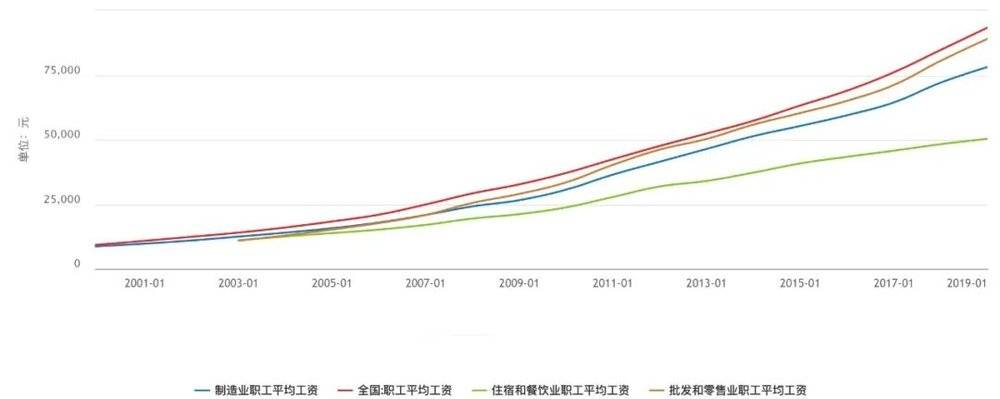

除了少部分高端的“自由职业者”,大部分灵活就业是家政阿姨、快递小哥、外卖小哥、工地上的零工、小餐馆的服务员等等。从数据上看,2019年城镇私营企业和个体就业人员中,批发和零售业、住宿和餐饮业以及交通运输、仓储和邮政业三大行业的就业人员占比分别达到38.0%、8.1%和2.6%,就业人数合计达到了1.97亿人。这1.97亿人绝大部分就是灵活就业,从总体上,这三大行业的从业者工资水平并不高。

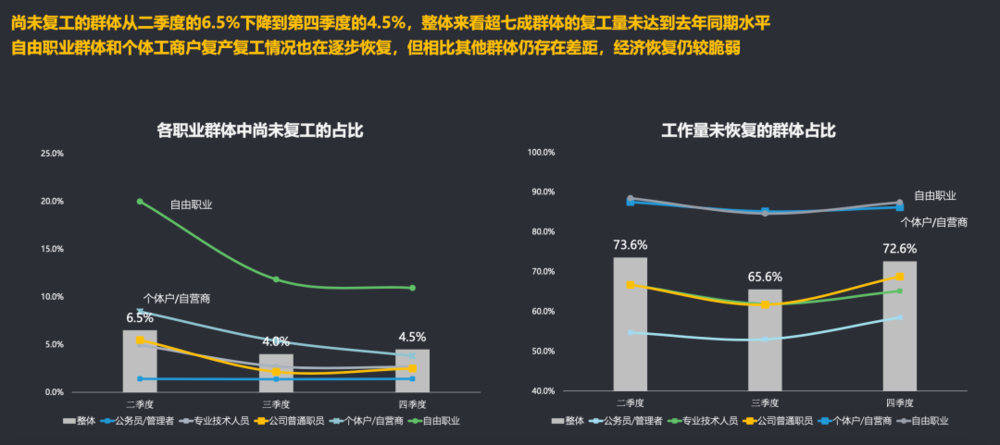

红塔证券的一份研报表示,“这些私营企业和个体就业受到疫情的冲击无疑会更大一些。”

这一判断在中国家庭金融调查与研究中心发布的《疫情下中国家庭的财富变动趋势(中国家庭财富指数调研报告2020年度)》里得到了印证。数据口径不同,在我理解看来,个体户/自营商+自由职业者大体就是灵活就业人员的一部分。

而他们又是最脆弱的群体。

灵活用工人群绝大部分只有“劳务合同”,而没有“劳动合同”,这其中原因很多,有雇主有意为之的,也有很多人是主动放弃缴纳社保的。从草根调研来看,“个体工商户也好,企业也好,终归需要考虑用工成本,打工的吧,又想要拿到手的多一点。不管是制造业还是服务业都避不开这个问题。”

一个想省钱,一个想到手多拿点钱,最终就是很多灵活就业人员并没有被纳入社会保障网。这些人一旦患病,给个人和家庭带来的压力比白领人群要大很多倍。他们本身来自农村,缺少保障意识,加上很长一段时间,市场上针对这部分人群的商业保险产品设计、渠道建设都有不足,很多保险产品在大城市和下沉市场定价一个样,让灵活用工群体甚至都不知道怎么给自己保障。

互联网兴起后,这种情况变得更复杂,不愿进厂的人们可以选择去平台型企业做外卖小哥、快递小哥、家政人员等灵活用工,由于种种原因,他们并不是“雇员”,而是“独立劳动者”,没有“雇主”,保障程度更低,一旦发生意外,巨额的治疗费用和后续生活开支是所难以承受的。往往越是贫穷的家庭,越是从事相对危险的工种,往往越容易伤残、罹患重病,当社会保障覆盖不了时,就只能向亲友借钱或者通过水滴筹等方式筹款。

社交筹款可以看作是“横向”的转移支付,是在医保、保险之外的补充救济手段。长期以来,财政转移支付是国家用来缩小各地区经济水平差距的手段。而民间众筹则可算是“救命”的私人间转移支付。

但看病靠社交筹款并不是长久之计,这种依托社交网络的转移支付更靠朋友圈的总支付能力、支付意愿,但往往穷人的社交圈里都是穷人。所以必须建立多层次的保障网络,有效发挥商业保险的作用,降低保险的门槛,让更多人买得起保险,提高各阶层人群的保险渗透率,让更多人的健康有个保障。

但实践下来并不容易。保险在人们的印象中往往是“险而不保”,各种免责条款让很多人望而却步,行业负面缠身,并且下沉市场用户不仅收入低,保险意识也不高,要让他们去买商业保险,很难。这就产生了悖论,越是需要保障的人群,反而越排斥保险。

说到底,保险其实是一种风险对赌,保险公司在产品设计、精算时必须寻求最大公约数,不能眼里只有短期收益,人们也应该对自身的风险、健康有个估价。其实,人们的保障意识是会随着见多了风险事件而提升的。

人们离开故土到了异乡,其实原有的依赖乡土、血缘的社会保障网络也在逐步瓦解,传统农耕并没有太多风险发生,发生了就大家筹钱帮忙,帮不上就只能面对现实。而在异乡,每个人面对的风险在上升,商业世界就要用商业手段防范风险。

三

农村人口向城市转移,农业就业向工业、服务业转移的大趋势不变,但随着大城市的收入/开支越来越不划算,小趋势也在发生变化。

2019年中国进城农民工首次出现下降,一降就降了204万,并且传统劳动力输出大省的农民工群体越来越多倾向于在本省城镇找工作,也就是在老家就近就业。除了部分工厂向中西部转移,年轻人回乡创业,还有一个原因是互联网渗透度提高后,可以通过互联网开网店,也可以通过平台获取订单,在县城、市辖区打零工。

《2019中国县域零工经济调查报告》显示,县域市场有零工收入的人群达到52.27%,35.11%的县域零工工作与互联网相关,其中包括送外卖、送快递等等,也包括依托网络接单的灵活就业。

所以,以前大家普遍看衰的县域经济和小城经济其实并不能一概而论之。大城市用工成本、生活成本急剧上升后,市场也在发挥调节作用,使得就业人口在空间分布趋于均衡,消费习惯、理念也逐渐趋同。

但小地方就业市场往往就泾渭分明了,体制内外。相比起体制内的公务员、教师、医生,打零工/灵活就业群体的社会保障水平要低得多。以前文提及的医疗为例,由于财力有限和历史欠账太多,我国社会医疗保险遵循“低水平、广覆盖”的原则,虽然覆盖面大幅提高,但保障力度很大程度上限制了社会医疗保险在解决“看病贵”问题方面起到的作用。

《“互联网+”灵活就业群体的金融服务现状与需求》显示,在没有参与社保的灵活就业群体中,11%的受访者表示已经购买其他商业保险替代社保。这部分群体是80%具有本科学历的自由职业者,对风险有更充分的认识,也有能力为自身配备相应的商业保险。

而大部分既没有参加社会保险也没有参加商业保险或者只参加了社会保险的灵活就业人员,则是相对低学历、低收人的群体,在县城、小城市打零工、做小买卖的灵活就业人群大部分属于这个群体。

在小地方,哪怕是教师在遇到重病时,如果没有购买商业保险,也只能靠网络大病筹款,就更不用说打零工/灵活就业群体,如果只参与了社会保险而没有购买任何其他商业保险,那么一遇到风险。整个家庭就会受到巨大冲击。在整个灵活就业群体里,有20%的人表示没有购买任何商业保险,显著高于稳定就业群体,小城市、县城的灵活就业群体比例应该要高于平均值。

这是三四五线城市的状况,中国是个很复杂、正在变动中的社会,人员流动并非单向度的,广袤的下沉市场(三四线以下城市及乡镇)或者大城市的“五环外”,也正发生着深刻的变化,那里虽然总体收入相对较低、社会保障不充分,也不是传统保险公司重点市场,但这并非说明灵活就业群体不想要更高的保障力度。收入相对较低的群体,可能需要的是更便捷的购买渠道和普惠的产品,各种“惠民保”的火爆说明潜在需求有多大。

这在很大程度上和这些年从下沉市场崛起的拼多多有点像,通过社交网络加深认知,迅速赢得这部分曾经被遗忘的群体,这些“下沉市场四天王”正是契合了中国市场的变化。

当越来越多的人是灵活就业时,没了企业、组织兜底,显然就需要自己给自己配置保障了。从一线城市到二三线,从县城再到最缺乏保障的乡村,逐步渗透。

其实,往更长远的变动来说,过去人们给自己最大的保障就是“生儿养老”,不仅仅是要儿孙来养老年的自己,还包括生病时帮忙出钱,这属于代际间的转移支付。哪怕是社会保障其实也是代际转移支付,也就是先用下一代的积累“养”这一代,以此类推。

但出生率的下降将极大影响家庭间的代际转移支付,两个工作的人要赡养四个老人和抚养一个孩子,并且还要为自己的养老做积累,压力空前巨大,这也在未来深刻地改变社会保障的资金来源。

毕竟,生老病死是谁都躲不过的宿命。

本文来自微信公众号:翔哥有话要说(ID:xgyhys1212),作者:科比爸