麦当劳旗下麦咖啡计划在未来三年投资25亿元,在中国大陆开超过4000家门店;

星巴克2020年开出581家门店,仅第四季度就新开259家,创下新纪录;

中石化也入局咖啡赛道,联手连咖啡,推出易捷咖啡,规模化进军加油站消费渠道;

继故宫之后,中华老字号同仁堂也新开咖啡馆“知嘛健康”,以中医健康餐饮体验的形式跨界卖养生咖啡;

……

咖啡消费市场受热捧,背后却深藏着中国咖啡被贱卖的产业之痛。

说到中国的咖啡产业,很多人可能一脸懵逼。

但要是在云南问这个问题,当地人可以侃侃而谈,因为云南咖啡产业约等于中国的咖啡产业。

为什么这么说呢?

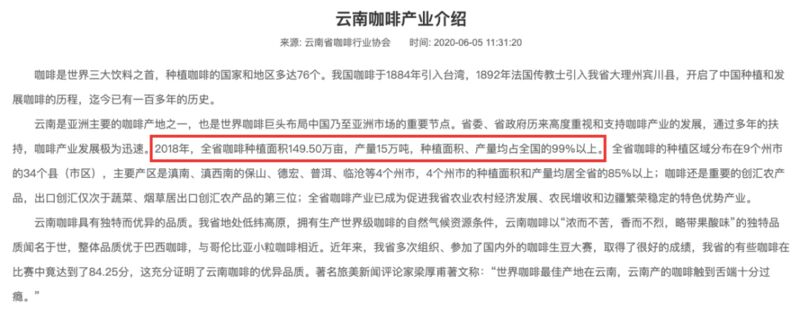

咱们先来看一组数据。

云南咖啡种植面积占全国99%以上;与之相对应的,云南的咖啡豆产量也独霸全国第一,每年有15万吨。

看出口贸易,产自云南的咖啡原料豆,约有九成五都卖到国外,远销欧盟、美国、日本、韩国等55个国家和地区,每年创汇10亿元。

图片来源:云南咖协官网

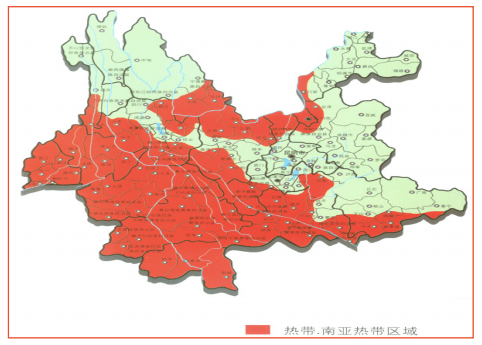

咱国家地大物博,为啥只有云南种咖啡呢?

咖啡是一种很挑剔的经济作物:要待在四季如春的地区,气温18-25度最好;湿度也得适中,年降水量1500-2259毫米为宜;海拔不能高也不能低,200-2000米才行;日照还得充足,土壤的排水性得好……

总之,咖啡树对生长环境的要求很高。

云南的自然环境刚好能满足这些条件,有天时也有地利,很适合咖啡树的生长。

但咖啡产业能扎根,光有这两点还不行,还得有合适的历史机遇,是谓人和。

说起来,云南咖啡的产业化是借着新中国成立的东风启航的。

中国人本来没什么喝咖啡的习惯,在中苏蜜月的1952年,为了满足苏联的需求,政府在国内寻找咖啡种植地。

云南在清末民初起就由传教士引进过咖啡树,地理环境也适合,所以保山开始产业化种植咖啡。

那时的云南咖啡绝大部分出口苏联赚取外汇,云南咖啡迎来第一次发展机遇。

云南咖啡产区分布范围

可惜好景不长,由于后来中苏交恶,云南的咖啡无法再出口。

咖啡豆没销路,许多咖农就把咖啡树砍掉,改种其他作物,云南咖啡产业由此停滞。

改革开放初期,整个云南只有滇缅公路路边以及个别农家的庭院里,还能看到些咖啡树的影子。

但是,这丝毫不妨碍得天独厚的云南进入跨国公司的视线。

南美洲一直是咖啡的主要出产地,为了降低自然灾害的风险,同时压制咖啡原料的价格,全球速溶咖啡霸主雀巢打算在全球开辟新的咖啡种植地。

1980年代,云南普洱成为首选。

在雀巢的推动下,云南的咖啡产业重新发展。

雀巢先是在1988年于普洱设立采购站,帮助农户引种咖啡;三年后,开始向咖农收购咖啡豆;1992年,为了更好地指导当地咖啡种植业,雀巢在云南省成立了咖啡农艺服务部。

雀巢咖啡专家在农艺服务部指导咖啡种植

在30多年时间里,雀巢先后向云南输送了6代外国专家以及1个中国专家团队,培训和帮助惠及36500多名农户,共有超过2万人注册参加了雀巢提供的田间管理、加工技术和最佳农业实践的培训。

目前,雀巢在云南拥有近1400个供应商,其中小农户约占89%,每年收购量达万吨左右。

云南普洱的雀巢咖啡中心

有天时地利人和,云南咖啡也曾经历过辉煌。

2011年,云南的咖啡生豆曾卖出过25元每公斤以上的“豪华”收购价。

虽然比照国外同等水平咖啡豆40元的收购价,还有不少差距,但这已经是云南咖啡辉煌的顶峰了。

不承想,行情很快急转直下,从此之后,咖啡豆收购价格低迷。

咖啡是典型的国际贸易商品,价格受期货影响很大,很容易受资本控制。

2017年11月,一路下跌的咖啡期货价格仅为107美分每磅,折算成人民币相当于14.3元每公斤,已经跌穿云南咖农的种植成本14.67元每公斤。

果然,第二年的去壳咖啡豆(咖啡米)收购价格让咖农根本无法收回成本,很多农户将咖啡树砍掉,换种其他作物。

2018年某交易所内咖啡收购基准价

低端原料价格持续走低,高端加工的精品咖啡价格也不高。

2018年,云南花果山产区优质中度烘焙的咖啡豆市场价大约每半磅69元,而同样是中度烘焙的波尔萨咖啡豆则是每半磅118元,稍差一点的尼加拉瓜咖啡豆也有每半磅90元。

云南咖啡陷入低谷长期贱卖,有很大的自身原因。

第一,种植布局低端。

云南咖啡种植品种较为单一,整体偏低端,大多为阿拉比卡咖啡种的卡迪姆(Catimor)亚种。

这个品种耐病高产,但稍有涩味,而且区分度低,一般只能作为速溶咖啡的原料。

目前云南的普通商业咖啡豆占总产量的85%,高级商业咖啡豆占到10%,精品咖啡豆仅为5%。

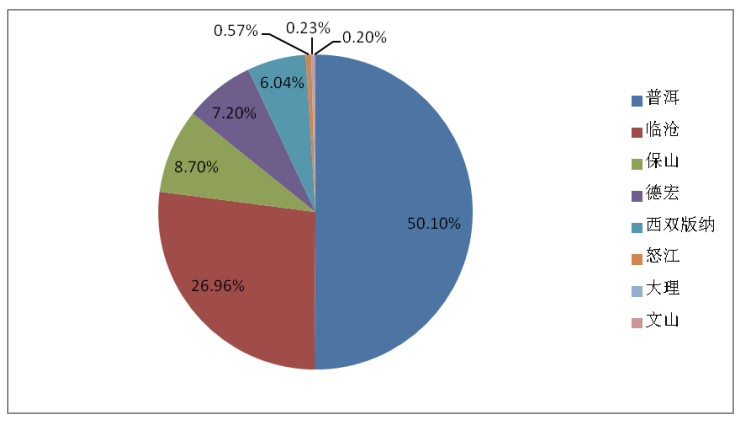

云南咖啡主产州种植面积比率

第二,产业结构不合理。

云南咖啡产业以种植为主,模式单一,规模小而散,过度依赖一产,二三产延伸不足,产值不高,缺乏综合竞争力。

由于咖啡加工处理技术和发达国家相比还有差距,所以云南咖啡的出口主要以原料咖啡豆为主,附加值很低。

第三,产地认知度低。

精品少,产业低端,市场认知度就低。

咖啡讲产地,很多都加以注明,长期以来,很少有品牌商注明云南咖啡,导致人们不知道云南产咖啡。

当然,现在随着咱们品牌意识的加强,也有越来越多标注云南咖啡的饮品出现。

除了自身问题之外,云南咖啡之所以卖不上价,更多的是因为被跨国资本盘剥。

雀巢为代表的跨国资本在推动云南咖啡产业发展时,花了不少力气,但资本毕竟是要“吃肉”的,不会做慈善。

几十年来,云南咖啡让跨国资本得到了质高廉价的咖啡原料。

云南咖啡 图片来源:人民网·云南频道

但由于没有确切的行业标准,缺乏深加工的技术,云南咖啡在定价权上处处被动。

根据官方提供的数据,每吨云南咖啡豆相比国际同等产品,至少贱卖3000元人民币左右,这样算下来,贱卖30多年来我国至少累计损失了上百亿元人民币!

有经济学家计算过,一杯30元左右的咖啡,落到咖农手里的部分居然只有两毛钱!

有了质高价廉的原料,跨国资本得以一步步扩大中国的咖啡市场。

中国的咖啡饮品市场飞速发展,达到115亿美元,并且仍以每年超过10%的速度增长。

而这块市场,几乎一直被跨国资本独占。

中国缺乏本土的咖啡品牌,更缺乏咖啡文化的品牌建设,很多人以为喝咖啡是外国的消费文化,云南咖啡的认可度很低。

国内咖啡行业甚至形成了一个不成文的潜规则:许多咖啡企业、商家喜欢舍近求远,以高于云南咖啡1至2倍的价格进口国外咖啡。

云南咖协会长李晓波一针见血地指出:

云南咖啡常被以低价出口海外,被国外咖啡企业包装贴牌后再高价卖回中国。

很多人喝着洋咖啡,沾沾自喜,殊不知有很大一部分洋咖啡其实就来自中国。

云南咖啡被压价收购,到国外转一圈,贴牌成为“进口咖啡”,再以更贵的身价卖给中国消费者。

跨国资本上头吃咖农,下头吃消费者,这算盘打得响!

云南咖啡,如何才能走出被贱卖的命运?

第一,培养国际格局。

咖啡本身是舶来品,又是国际化产业,如果只盯着国内的市场,觉得把国内市场做好就能吃饱,那注定是要饿死的。

只有把目光拓远,形成良好的国际贸易关系,才是咖啡产业发展的长远之计。

第二,培养精品意识。

精品具有极高的区分度,能带动一个产业的发展。

要打造出精品,不仅要有好的咖啡,还需要政府的支持和企业的孵化,行业标准和品牌建设,缺一不可。

第三,发展配套产业。

在咖啡的产业链上,除了种植之外,还得在加工、仓储、物流、交易等环节,特别是金融服务和精深加工方面下功夫。

产业链健全,附加值高,利润才高,行业才能良性发展。

第四,提高技术研发。

农作物的产业化从来都有一个标准化的问题,云南咖啡在种植和加工方面的技术还需要突破,保证咖啡产出的标准保持一致。

现在国内的人均咖啡消费量还非常低,相比欧盟的5.6公斤和美国的4.2公斤,中国仅为0.03公斤,这意味着中国咖啡市场很庞大且具有前景。

在每年超过10%的增速下,这个市场很有机会,甚至有可能孕育出世界头部的咖啡企业。

云南咖啡,只有爬出产业链的低端位置,才大有可为。

这是云南咖啡的命运,亦是中国制造的命运。