这是2020年的3月份,疫情下的恐慌情绪蔓延,敏锐的资本市场因此出现断崖式下跌。触底之后总会反弹,但没有人能预料到,反弹会来得这么快、这么迅猛。

疫情继续在全球肆虐的同时,二级市场逐渐回温,并迎来了反常的火热,年中,“牛市”甚至一度压过“疫情”成为了全民话题中心,带动更多散户狂奔入场、机构加仓撒钱。美股、港股、A股大盘指数都走出“深V反弹”曲线,其中尤以美股为甚,至今美股三大指数仍在不断刷新历史新高。

火热行情下,诞生不少增长神话:

5月,美团成为了中国互联网行业第三家市值破千亿美元的公司,随后美团市值又突破两千亿美元大关;

美股蔚来一年涨幅超过10倍,拼多多翻了近3倍,一跃成为市值规模仅次于阿里巴巴的中概股互联网企业;

A股科创板开板一年,诞生了上市当天盘中涨幅超1000%的神话。

市场情绪高涨,吸引了企业们加速入场“抢钱”,各个市场今年的IPO数量、募资规模较去年都实现了一定幅度的增长。截至12月6日,纳斯达克IPO募集资金高达535亿美元,港交所、上交所、纽交所、深交所IPO募集资金规模也分别达到了503、499、322、185亿美元。而在2019年,IPO募资规模最大的港交所也只完成了404亿美元。

在充满了迷茫、恐慌、危机感的2020年,二级市场的关键词却是“钱多”——这场狂欢中,究竟谁吃到了牛市红利?二级市场的钱又在为谁买单?

01

全球狂欢

被福布斯评为“全球投资之父”的约翰·邓普顿曾说过这样一句话:“牛市总是在悲观中诞生,在怀疑中成长,在乐观中成熟,在兴奋中死亡。”

这样的情绪起伏与市场走向在今年被完美印证,不过暂时来看,乐观与大好行情还在持续。但即使身处牛市,也并非所有玩家都能演绎出一条上涨曲线。投资者的投资偏好依旧非常明显,回头来看,这一年在二级市场中,有令人叹为观止的增长神话,也有企业始终落寞。

整体来看今年二级市场的特点,美股、港股、A股各有各的疯狂,也各有各的风格偏好。

美股:越“新”越吃香

美股拥有全球最大的资金盘,在今年特殊的时代背景下,也展现出了最疯狂的一面——3月份美股十天内四次熔断,但很快触底反弹并一路走高,三大股指在12月仍连续创下历史新高,道指突破30000点大关。

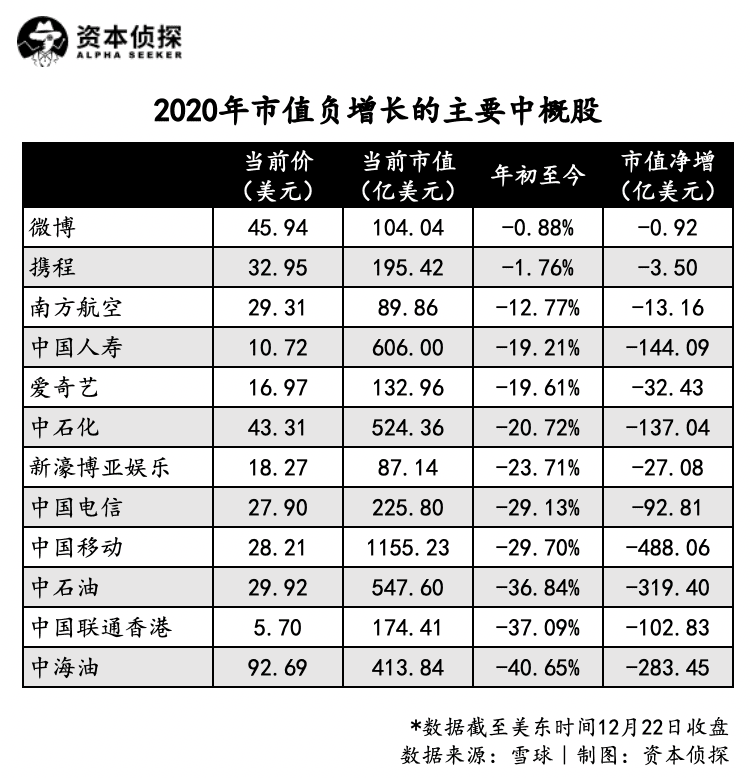

不过,即使在市场的狂欢情绪中,美股的风格依旧非常明显——偏爱新经济、新概念,对传统行业兴致缺缺。在规模较大的中概股中,2020年出现市值负增长的企业主要分布在石油石化、运营商、航空、保险等传统行业。

除了携程、微博、爱奇艺等几家受疫情冲击较大或业绩表现不佳的企业外,在美股市场,大部分中国科技公司都实现了普涨,且涨幅惊人——最夸张的一例是新能源汽车品牌蔚来:今年涨幅超过十倍。此外,市值涨幅较大的企业集中在新能源车、生物医药、云计算等新兴科技领域。

美股偏爱“新”企业的另一层含义是,对年轻、刚上市的企业有着更大的兴趣。今年内上市的企业,如贝壳、小鹏汽车、理想汽车、金山云都实现了较大幅度的增长,新一代互联网巨头如拼多多也颇受偏爱。

反观在美股市场上资历较深的初代互联网企业,都没能带来太大的惊喜。百度、网易、搜狐今年增长幅度都在50%左右,这在今年美股的行情中并不算一个值得夸耀的好成绩。在2000年就进入美股市场的新浪近两年股价持续低迷,最终在今年宣布了私有化计划。

稳坐中概股市值第一宝座的阿里巴巴,最近迎来了黑暗时刻。美东时间12月24日,受反垄断调查事件影响,阿里巴巴在这个平安夜股价下挫13.34%,目前股价几乎与去年同期持平。近一年的股市狂欢中,这位巨头最终却没能迎来收获。

总的来看,美股依旧是钱最多、最为活跃的市场,但同时风格喜好也格外鲜明:比起陪伴老朋友成长,美股投资者更愿意为年轻一代企业、为未来下注。

港股:二次上市噱头大过实际?

2020对于港股市场来说是一个转折之年。

经过一系列改革之后,2020年港股市场迎来了不少新经济公司的入驻,中概股二次上市浪潮汹涌。而这一系列改革的总工程师、港交所行政总裁李小加已经宣布即将卸任,将在2021年10月底届满后功成身退。

大刀阔斧改革之后,一个明显变化是——港股越来越懂“科技股”了。

虽然从市值排行来看,港股市场结构中传统行业依然占据着半壁江山,但资金流向表明新经济企业目前受到越来越多的重视。港股最具代表性的两家新经济企业小米、美团今年都实现了接近两倍的涨幅,美团突破万亿港元大关后,向着两万亿持续逼近,这与2018、2019年两家企业在港股遇冷的状况大相径庭。

但与美股几乎一边倒地追捧新经济不同,港股市场中,一些偏传统的汽车、消费企业依旧处于聚光灯下。

此外,港股市场另一个比较出人意料的现象是,一度让市场沸腾的中概股回港二次上市潮,从增长趋势看,似乎并没有掀起过多的波澜。回港二次上市企业中,涨幅最大的是京东,但放在整个市场中来看其47%的涨幅并不算突出。阿里巴巴、网易、华住、新东方、宝尊都表现平平。

近两月时间里,中概股二次上市浪潮似乎归于沉寂。但在进入2021年一季度后,将又有一批企业具备回港二次上市的资格,其中包括拼多多、B站、蔚来等明星企业。

因此,即将到来的2021年,或许会迎来一次更切中投资人喜好的二次上市浪潮。

A股:中国纳斯达克初长成

A股因为散户化程度更高,一直都更容易催生出一些暴涨暴跌的妖股。但这些妖异的走势往往都出现在一些不知名的小盘股身上,如果只看市值规模处于第一梯队的头部企业,与美股、港股行情相比,它们的增长幅度反而显得更加克制。

并且,与港股、美股相比,由于上市制度不同等原因,A股主板几乎不见新经济的身影,最活跃的股票基本都来自制造、消费等传统行业。

A股今年也是一个改革之年,科创板注册制改革稳步推行,创业板在今年8月也开启了注册制时代。根据安永报告,通过注册制发行的IPO项目已经超过审核制,数量和筹资额分别占全年总量的53%和61%。

在这一大背景下,硬科技成为今年A股的一个关键词。

这一方面是因为政策风向的利好,另一方面是得益于注册制改革,为投入大、成长慢的硬科技企业打开了国内市场的上市之门。目前,科创板设立一年有余,市场热情丝毫不减,绝大多数科创板企业都实现了增长,破发的企业寥寥无几。其中,市值超千亿的四家企业近乎都实现了一至两倍的增长,中芯国际更是创下了19天闪电过会、募资462亿美元的纪录。

无论是上市制度、企业类型,还是投资者结构,科创板的特征都与传统的A股市场有着极大的差别,反而更类似于早期的纳斯达克。这一板块的出现与成熟,正吸引着更多的资金与企业回流,从根本上来讲,这是推动资本市场结构性变化的一个重要力量。

汽车、消费最吸金

美股、港股、A股各自不同的底层逻辑,反映为三个市场不同的风格与趋势。但同时,三个市场也具有一定的共性,基于今年的疫情大背景,一部分享受到疫情利好的行业在各个市场都备受追捧。

所有直接受益于疫情的行业,如生物医药、远程办公、远程教育,以及与线上生活息息相关的流媒体、游戏、电商,都在今年呈现出不错的增长趋势。

此外,今年在二级市场最吸金的两个行业,一是汽车,二是消费。

汽车可谓今年最耀眼的板块,特斯拉已经一跃成为全球市值第一车企,在汽车行业内重现了曾经苹果力压诺基亚的现象。电动车概念炙手可热,中国车企在今年也大出风头。

不过,不同市场对车企的态度也略有不同。美股追捧以特斯拉为首的造车新势力,押注“电动车”这一概念,蔚来、理想、小鹏三大来自中国的特斯拉学徒都享受到了这一波股市红利。

其中蔚来堪称“起死回生”,其在2019年跌入谷底,一度面临生死危机,但在今年上演了一出精彩的“逆袭”,股价涨幅高达10倍——涨幅超过特斯拉。并且,蔚来的逆袭并不只是依靠中国投资者,在美国散户交易平台Robinhood的热门股票榜单上,蔚来一度杀进前三,这意味蔚来在美国投资者心中也是一个热门标的,这对一直以来不受关注的中概股来说并不常见。

港股市场今年对汽车也非常热情,五菱、比亚迪、长城全都处于涨幅排行榜最前列,即便是负面传闻缠身的恒大汽车,也实现了270%的增长。汽车板块的热度可见一斑。

有趣的是,投资者对汽车的一腔热情,甚至还蔓延到了二轮车等相关行业。国内最大的二轮电动车企业雅迪,今年也实现了超过六倍的增长。

不过A股却呈现出一番截然不同的景象,广汽、上汽两大汽车集团的表现都十分平淡。也就是说,今年汽车板块的增长,主要发生在美股板块的新势力、港股板块的自主品牌中,这部分品牌与电动概念的结合更加紧密,美股、港股投资人对汽车板块的热情高涨,而A股传统汽车集团似乎并没能过多引起投资者的兴趣。

A股市场对汽车兴趣不大,但非常看重消费板块,港股对消费品牌也呈现出看好趋势。反而是美股,对消费品牌持有更保守的态度。

港股市场中,备受关注的几个消费类企业有电子烟制造商思摩尔、农夫山泉、泡泡玛特。一个共同点是,这些企业都是在今年下半年才完成挂牌,港股投资者“打新”、“追新”的趋势比较明显。

A股则偏爱国民品牌,无论是金龙鱼、海天味业,还是五粮液、茅台,都是家喻户晓、与日常饮食生活息息相关的消费品牌。在这些品牌中,茅台可谓A股的大霸主,今年伴随着白酒板块普涨的趋势,茅台也不断创下新高,市值已达到2.3万亿人民币。

美股今年比较值得关注的两个消费类企业,一是10月份上市的名创优品,二是11月上市的完美日记母公司逸仙电商。与A股、港股大部分消费类企业相比,两家公司更具有“新消费”的特征,不过在美股,面对市场中拥挤的新能源汽车、互联网科技公司,新消费明显没有太强的竞争力,相较之下两家企业的股价涨幅并不算高。

二级市场的反馈侧面反映出各个赛道的趋势,今年无论是消费还是汽车,都呈现出创投机构追捧、大小巨头争相入局的热闹景象。但热闹的另一面,是“非理性”与泡沫,新能源车是否被高估已成为今年市场中的一个争议焦点,新消费的真实价值也还有待进一步观察。

这让不少投资者一边大举加仓,一边提心吊胆——泡沫究竟有多大?牛市究竟能持续多久?热闹的表象下究竟有没有逻辑支撑?

而要回答这些问题,则需要细究股市大涨的背后原因。

疯狂的背后

今年的股市充满了种种不寻常,但看似不寻常的背后自有其逻辑支撑。

首先,股市反常的火热与疫情有着直接关系。

一方面,疫情导致全球大量民众闲居在家,充足的时间、近年来越发成熟的线上交易平台,吸引了更多的散户将钱投入股市。散户入场的现象在美国市场尤为明显,由于美国政府的经济激励计划,以及银行、房市的低利率,让不少年轻散户来到股市淘金。另一方面,疫情初期导致股市普跌,大量企业股价探底,也让不少投资者看到了低买高卖的机会,因此逆市大举加仓。

即便没有疫情的影响,今年二级市场本身就将迎来一个较特殊的节点。

港股自2018年开始推行上市制度改革,吸引了美团、小米等新经济公司,并在2019年迎回阿里巴巴。头部企业示范作用下,今年理应有更多的科技互联网类企业回流。另一个重要变量是中国注册制改革全面铺开,与港股市场的改革一样,这为新经济公司们在母国市场上市提供了前提条件。

因此,在港股、A股持续改革的情况下,全球资本市场在今年发生着结构性变化,交易所之间的差距被逐渐拉平,独角兽上市的选择更多、操作难度大大降低。

便利的上市条件加速了企业上市步伐,知名企业的上市又吸引了更多投资者的关注,市场情绪升温,又引来了更多的企业上市抢钱。一个循环之下,股市热情被越推越高。

在整体行情大好的情况下,各个板块、赛道呈现出不同的发展趋势,影响投资者判断的一个底层逻辑还是疫情。

疫情是决定今年各个行业走向的最关键因素,因此依赖线下场景、实体经济的传统行业大多表现不佳,享受疫情红利的科技类企业、生物医药类企业几乎普涨。

其中涨势最夸张的汽车板块,也是来自于疫情的推动。2003年非典之后,车市同样出现了高增长,今年车市的增长轨迹与2003年的情况颇为相似,背后原因在于,疫情导致人们对公共出行产生更多的担忧,社会混乱时期私人交通工具的便利性、安全性凸显,推动了私家车销量的上升。

不过,今年的独特之处在于,疫情推动车市回温,与新能源概念的爆发叠加在了一起,将电动车企业推向新高点。

今年,特斯拉已经进入稳定的量产、盈利阶段,证实了其先通过高端车型打造品牌,再通过平价车型走量、利用规模效应盈利的发展思路是可行的。中国新势力中,理想、小鹏都先后推出了理想ONE、小鹏P7车型,尤其是理想ONE在市场上大受欢迎,且包括蔚来在内,几家企业都先后跨过毛利转正的节点,大大增强了市场对其的信心。

疫情利好、政策支持、企业业绩翻身,种种因素叠加下电动车板块在今年爆发。

消费股的增长,则是近年来的一个长期趋势。得益于消费升级的市场趋势,以及国内消费者消费能力的提升,在港股、A股市场,消费类股票一直都受到不少关注。

此外,今年国内“大消费”行情还得益于政策的推动。国泰君安分析称,中央首次提出“注重需求侧改革”,主要是在“新发展格局”下完善扩大内需市场的政策支撑体系,加快培育完整的内需体系,其认为这是国家正式将消费内循环和制造业内循环纳入改革范围之内,未来内需消费股将会受益。

因此,在内循环和消费升级的大趋势下,消费市场还有着增长空间。

很难说清2020年的现实和股市,究竟谁更魔幻。但对各行各业来说,“变化”都是2020年的主旋律。这是机遇更是风险,2020年股市狂欢中一定吹大了泡沫,但谁也不知道泡沫何时会破灭,又有谁会成为这场饕餮盛宴的牺牲品。