今天咱们说的这事儿,绝对能把你三观摇散黄儿了。以前咱们都认为,既然房子断供了,该法拍法拍,该收走收走,后面的账剩多些再慢慢算。

可是然而万万没想到, 现如今断供的房子你求着银行收走,人家都得劝你三思!

银行如此大发“善心”,到底是过够了还是看透了?

很遗憾,都不是。

最近,福建有一小爷儿,摊上这么个事儿——

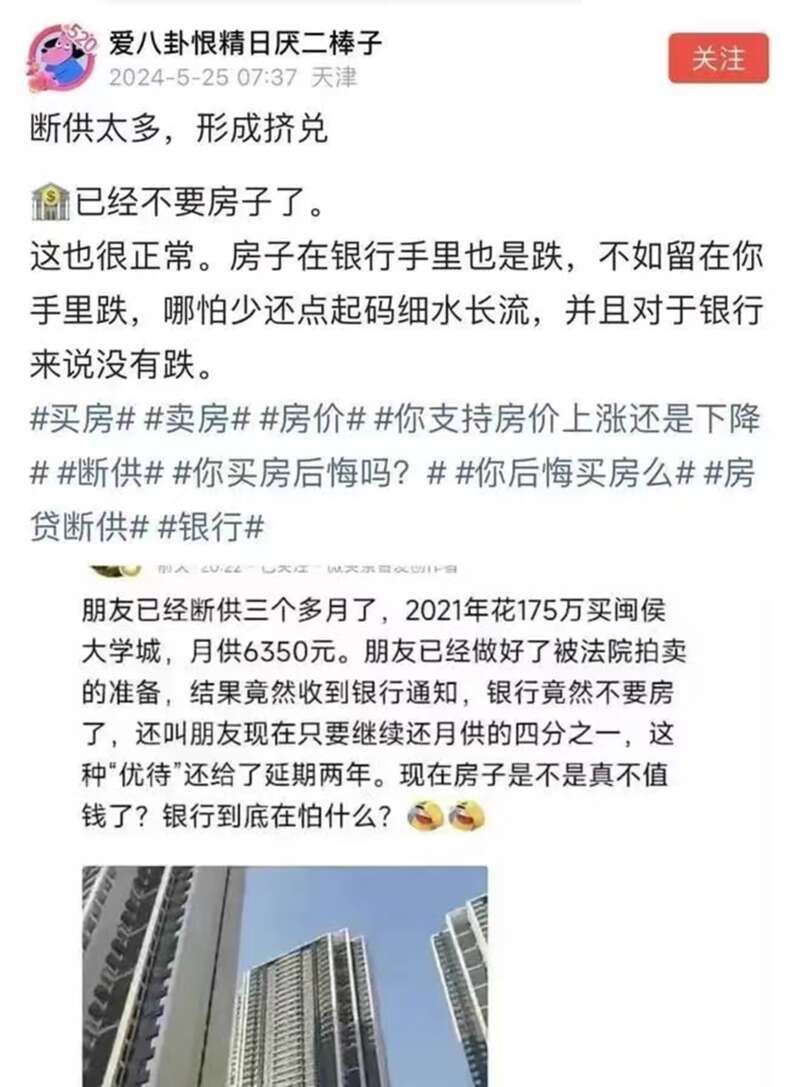

2021年花175万在闽侯大学城买了套房,月供6350,大环境不好,现在已经断供仨月了。

银行嘛,向来跟孕妇一个路数,“瞒三不瞒四”:

前仨月给你打电话礼貌问候一下子,中心思想是催你还月供,到第四个月不还就该走流程了。

断供这小爷儿,自己脑子里都开始出画面了:

银行通知、法院查封、进入法拍程序、最后进行债务清算…

想得正美呢,竟然收到银行通知——

人家不要房子了,现在只还月供的四分之一就行;

这种“优待”给延期两年,期间只要您按约定还款,两年之后再说。

小爷儿仰天长叹:你这TNND也不按套路出牌呀!

银行也得寻思:你当老赖,我收不着钱,咱哥俩儿两败俱伤,我按哪门子套路出牌啊?

银行的对策翻译日本话就是——摆烂滴不要,缓缓滴可以。

用人话讲:只要您下定决心把房贷还上,方式方法可以谈,灵活得很。

咱这人好事儿,闲不住,专门查了一下闽侯的房子现在究竟是个啥情况:

近三年真心跌得猛,打开各路二手房平台,发现总价超过170万的五年内次新房都不多见。

当事人2021年利率正高的时候,175万入手,属实没少赔啊!

再联想联想目前福州市整体的库存量和去化流速,银行收回的断供房,大概率会是个烫手山芋。

这个事儿一出,评论区的各路神仙就开始整活儿了——

这个说,“房子收走,银行也卖不动,拿着它只会硌手…”

那个说,“银行手里卖不出去的断供房,不会越来越多吧?”

这个分享,“身边有人断供了,银行给宽限一年后再还,但你不能不还。”

那个调侃,“再TM收断供房,银行就能开中介了!”

听到这儿,银行是彻底坐不住,“啪”一拍桌子站起来了——

我开鸡毛中介啊?!开中介有贝壳呢!

我就想安安静静做做放贷的买卖,你非让我赔本儿干兼职,这不上赶着当大冤种吗?

其实,笔者这几天也翻看了不少类似报道,果然有重大发现:

发生在福建的这个“银行拒收断供房”不过只是冰山一角。

对于握在手里的断供房,越来越多的银行开始以一种极其人性化的方式谨慎处理——

它们非但不着急起诉,反而是在想办法劝“老赖”回头是岸。

乍一看上去像极了“鹰酱苦口婆心,劝大毛、二毛放下屠刀、立地成佛”的样子。

要不开二尺长的脑洞,这你敢信?

02

其实,银行之所以变得这么容易说话,跟所谓“大发善心”一毛钱关系都没有。

这事儿咱们得从“银行处理不良贷款”与“房地产去库存大战略”两个维度去看。

花开两朵,各表一枝,先说银行处理不良贷款这头儿——

断供这个事,不怕别的,就怕人多。

您要是个把人断供,银行大可以铁面无私、走程序起诉法拍;

可问题在于,可能有成千上万的人断供,这你咋去起诉?

即使官司赢了也大概率拿不到钱,纯纯的出力不讨好。

央妈统计数据显示:截至2023年末,全国银行业金融机构本外币总资产为417.3万亿人民币,同比增长9.9%;

银行业金融机构不良贷款余额为3.95万亿人民币,较2023年初增加1495亿人民币,不良贷款率为1.62%。

而许多商业银行的不良贷款细分来看,与房地产有关的不良率从2022年的4.06%上升至2023年的6.48%,不但占据大头儿,而且飙升速度飞快。

要知道,与房地产有关的信贷存量,占我国银行业全部贷款业务的比重,可是有40%之多的!

所以这一块业务,哪怕是不良贷款清算,换谁来处理都得慎之又慎。

进一步细看,在所有房地产领域不良贷款中,对公不良率要明显高于个贷不良率。

但是,二者之间其实是个互为因果的关系——

房地产销售萎缩,对公不良率攀升,行业不景气顺带上下游关联行业相向而行。

就业端出现压力、价格端与流动性出问题,自然而然会推高个贷的整体不良率。

在银行眼中,房企欠的债慢慢来、急不得;老百姓欠的债,能找回一点儿是一点儿。

再者说,房子在那摆着,现实生活中真没几苗人是主动断供的。

拆解一下大家断供的原因,无非就是两个——

要么是因工作变动,一时没了收入;要么是因卖不掉房,短时没现金流。

在经济基本面和楼市基本面双双筑底的关键时期,你给他宽限一段时间,好多人是不至于房产被法拍、被迫当老赖的。

毕竟,咱中国人是擅长做长远打算的,寅吃卯粮的买卖,咱从骨子里就没打算干。

这一点跟08年的“次贷边角料”以及90年的“平成废宅”有本质区别。

跟咱家这些勤劳朴实的老百姓相比,前面说那两类玩意儿简直狗der不是。

另一方面,银行采取如此灵活的手腕处理断供房,100%是服务于“去库存”的整体大战略。

制度和方法都是为目标服务的,这一点必须无比明确。

就当下的情况来看,银行无比清楚一点:

如果再继续走流程,那就相当于给法拍房去化加buff,后果就是法拍房之间相互踩踏。

到最后,收回的抵押物本身会变得越来越不值钱,那我收它有个锤子用?

既不利于清理不良贷款,也不利于预期扭转,进而配合国家完成“去库存”的总目标。

法拍房这玩意儿有个特点,它的供应量与拍卖价格能够最大程度放大市场预期,无论这个预期是正向的还是负面的。

这是其它任何一类房产都比拟不了的技能点。

所以,严控法拍房给“去库存”总目标添乱,就显得尤为重要。

如何严控?

多年前,教员曾经教育我们说:“人民群众是历史的创造者。要积极投身于人民群众的汪洋大海中,调动广大人民的主观能动性。”

换算到房地产这个领域,那就是人人尽最大努力,谁家债谁来还…

而银行业尽可能收回贷款、严控不良率——

才有更丰富的资源和空间去配合上游货币与财政双双发力;

进而实施4.30和5.17重要会议做出的既定部署。

这才是从战略高度去理解“银行拒收断供房”的来龙去脉。

03

现在,国家的意志已经非常清晰——

不利于去库存的事坚决不干,不利于完成化债的事坚决不干。

包括近期举行的几场决定中国房地产何去何从的重要会议,逻辑几乎是一毛一样的:

通过“房地产去库存”为抓手去就银行业体系,确保不发生系统性金融风险。

更简单点儿说,救银行、拉财政、促就业才是目的;

救房地产虽然只是个方法,咱家的产业结构和过往的惯性决定了,救房地产是最重要的一环。

至于它为啥重要,上下游连通多少产业、关系到多少人的就业…

这些东西咱们之前的稿子已经说得太多了,没必要赘言。

无论是外媒还是内媒,无论是官方还是民间,几乎都一致认为,疲弱近三年的房地产成了当前宏观经济的拖累。

本着“解铃还须系铃人”的原则,也不难理解——

这一次,国家队一定会把房地产行业全面救起来;

如果没起来,那就一直救,直到彻底救起来为止。

否则,咱们今天聊的这档子事儿,就会源源不绝,甚至越放任就会越奇葩。

从当前的情况看,想要彻底去库存,实在有赖于以下这么三项手段——

扎牢供应端的口子,从规定部分城市停止供地开始,足以看到壮士断腕的决心;

改善市场端的预期,无论是刚需入场还是国家队下场收房,都足见大家对“见底”的共识;

有序增加居民收入,近月的关键核心数据确实表明,外贸与消费正在缓慢改善,收入改善大概率只是时间问题。

长周期来看,从来没有一种投资标的,能在砸穿估值中枢之前,再次开启大涨模式。

反观我们的房地产价格体系,相较于高峰时比已整体调整了约30%,个别地方可能更多。

这就意味着,房地产的价格体系极有可能已经完成了底部试探,随时可以开启重塑模式。

值得注意的是,从顶峰调整到价值回归这一过程中,通常会伴随投机客批量离场、投资者入手意愿不高、真实需求者保守观望等情形。

其中,投机客批量离场对市场走向起到了关键作用。

他们的离场效率越高,对短期价格波动的影响就越大;

他们离场离得越彻底,筑底价格的夯实度与确定性就越高。

否则,国家不会下这么大力气又是货币宽松、又是财政加杠杆、又是下场收房子、又是集中精力保交房的、又是一线城市批量松绑的…

没点儿信心整这么系统干啥?打水漂玩儿啊?

所以说,风向真的是变了。

现在想卖房的、想买房的、想置换的朋友,大可以紧张起来——

核心城市核心区域板块的大品牌房源,可以密切关注一下!