今天凌晨,比特斯拉 2024 Q1 财报先到的,是新款 Model 3 Performance。

百公里加速 2.9s

510 马力 / 741 N·m

最高速度 262 km/h

EPA 续航 476 km

美国官网售价为 52990 美元(约合人民币 38.39 万元),国内价格为 33.59 万起售。

比起 22 款,这台刚发布的性能版从各个维度上都进行了升级。

新款 Model 3P 拥有更好的赛道模式、新型自适应阻尼系统、更加符合空气动力学的外观设计,以及全新运动座椅。

可惜的是,这辆性能猛兽救不了现在的特斯拉。

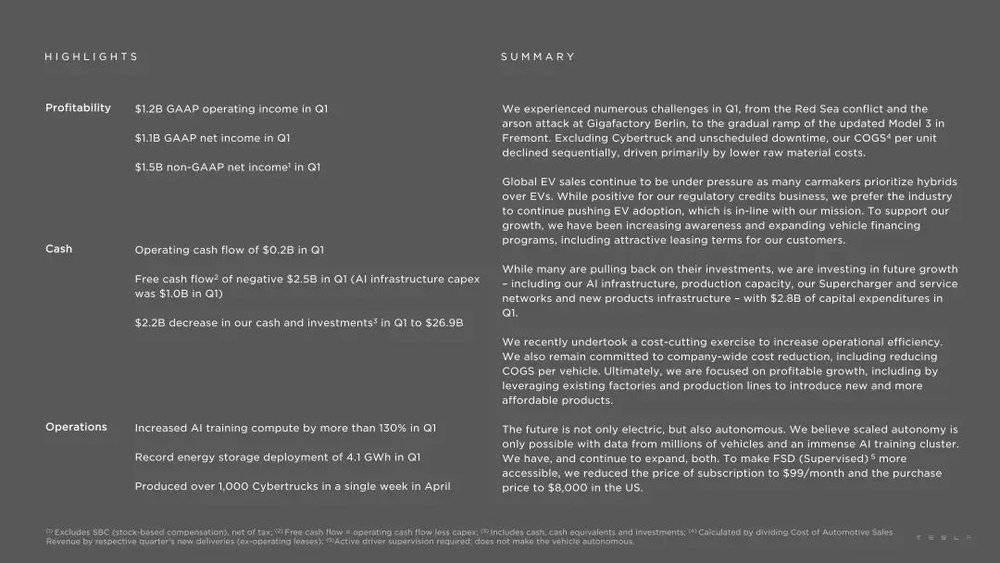

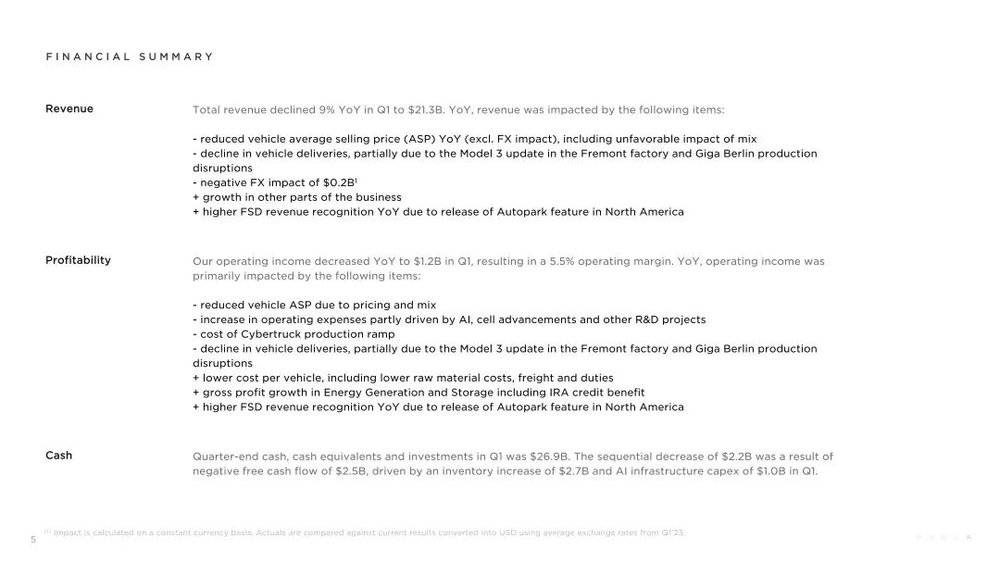

从特斯拉发布的 2024 Q1 财报看,毛利持续走低,创下十二年以来最惨的营收降幅。

一季度的总营收为 213.01 亿美元,同比下降 9%;毛利总额为 36.96 亿美元,同比下降 18%,毛利率为 17.4%。

最大营收的汽车板块受创严重,总营收为 173.78 亿美元,同比下降 13%,净利润同比下滑 55%。

虽然在能源生产和储能收入、服务和其他收入有所进步,分别同比增长了 7% 和 25%,但对于一家主营新能源电动车的公司而言,这些“花边收入”只能算是杯水车薪,并不能力挽狂澜惨淡的现状。

惨淡的当下,可期的未来

在被称为“电车大洗牌”的 2024 年,新能源汽车领域的巨头在第一季度就迎来了当头一棒。

Q1 的财报显示,糟糕的营收和毛利并不只是激烈的市场竞争造成的,能造就出“十二年最差战绩”,实际上另有隐情。

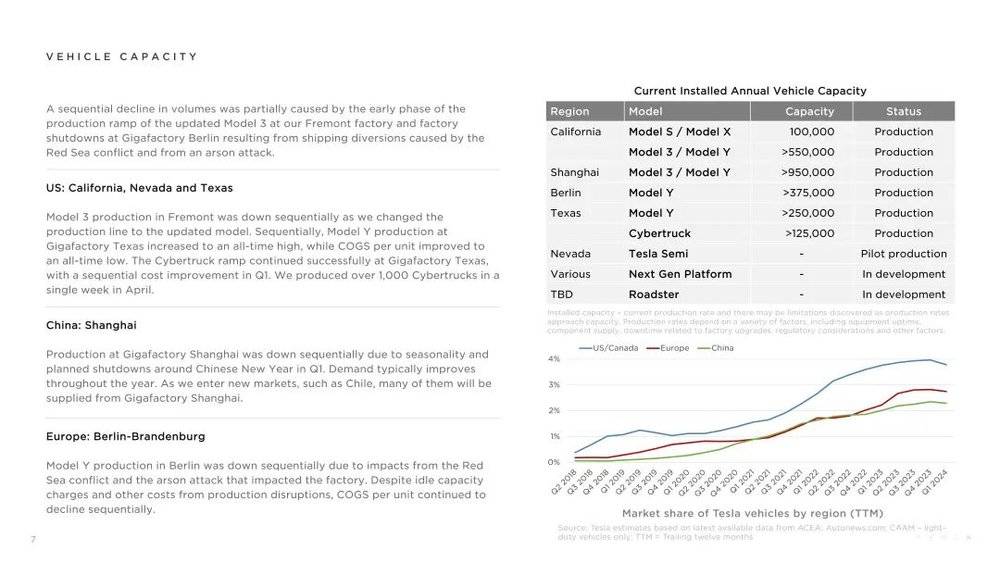

首先是特斯拉遭遇了比较大的生产中断和延迟交付。

由于受到红海冲突影响的运输分流和工厂的纵火攻击,特斯拉称柏林超级工厂的生产受到了严重干扰,因此直接导致 Model Y 的生产量下降,进而影响整体的交付量和收入。

另外,刚好碰上了 Model 3 的迭代期,这是绝大部分车企在产品迭代升级前后都无法避免的问题,特斯拉也不例外。

弗里蒙特工厂的产品线升级造成了的生产暂时下降,对短期内对生产和交付造成了影响。

其次,特斯拉在今年 Q1 遇到了财务压力。

财报数据显示,特斯拉在第一季度的自由现金流为“-25 亿美元”,这是由于高额的资本支出、特别是在 AI 基础设施上的投资,消耗了大量现金。

以至于一季度末,特斯拉的现金及投资余额较上季度减少了 22 亿美元。

再者,激烈的市场竞争仍然是特斯拉营收受阻的重头戏,特别是国内市场。

马斯克在随后的电话会议中表示:

实际上,它们的销量也有下降,相比而言,我们还是做得更好。

虽然言语中略显轻松,但不得不承认的事实是,特斯拉在如火如荼的国内新能源市场,没办法再像往日那般我行我素的定价。

比如 3 天前,特斯拉中国全系在售车型集体降价,Model 3 焕新版售价降至 23.19 万元人民币,降幅 5.7%;Model 3 长续航焕新版售价降至 27.19 万元人民币,降幅 4.9%。

财报显示,国内市场对特斯拉的另一大打击是混合动力车型的火爆。

以理想、问界和比亚迪等为代表的混合动力新能源销量持续高走,虽然马斯克在电话会议中表示“不认为走混动路线是明智的”,但这仍然是一个不得不面对的现状。

在电池技术取得颠覆性突破、家充桩有条件大面积铺开之前,插电和增程等混合动力仍是长续航需求用户的首选。

受到现金流的压力,特斯拉才于本月中旬在全球范围内裁员 10%,这也是在其高额资本支出压力下做出的成本削减举措之一。

另外,自动驾驶软件的推进也间接对 Q1 的财务数据产生了影响,尽管降低了 FSD 订阅的价格,但全自动驾驶的广泛采用,还需要面临技术和监管挑战。

不过,面对公司处于的低谷,马斯克在电话会议中仍然非常乐观,并宣布将在接下来的几周里会更新车辆阵容。

其中,特斯拉依然会维持 2025 年下半年开始投产“新车型”的承诺,最终的生产目标是达到最大年产能 300 万辆。

一是将加速推出更经济实惠的车型,这直接推翻了此前部分媒体爆料的“特斯拉已放弃研发起售价不足 3 万美元 Model 2”的消息。

二是即将推出专用机器人出租车 Robotaxi 产品,电话会议中透露该产品预计将于 8 月份对外展示,马斯克在会议中将 Robotaxi 称为“Cyber Cab”,这很有可能是特斯拉出租车项目的官方命名。

而且特斯拉还在财报中给出了打车 App 的预览图。

电话会议中还提到了一直备受关注的人形机器人 Optimus。马斯克称年底之前会让 Optimus 在特斯拉工厂里进行有限的生产活动,并且可能会在明年年底之前开售 Optimus,他认为 Optimus 比其他现有业务有“更大的价值”。

有意思的是,在本次财报会之前,特斯拉股价已经经历了“七连跌”,而在“最惨财报”发布后,特斯拉美股盘后涨超 10%。

All in AI,算特斯拉一个

路透社的谎言,正在让他们走向衰落。Reuters is lying again, and dying.

本月初,马斯克用最激烈的言辞,驳斥了路透社的一篇独家报道。

众所周知,在舆论场上马斯克一直是个“刺头”,他不仅曾公开羞辱扎克伯格、比尔·盖茨等人,其与路透社、华尔街日报、纽约时报、彭博社等美国主流媒体的关系也越来越恶劣。马斯克甚至在邮箱设置了自动回复,每次有媒体发邮件来寻求置评时,都只能得到一坨便便的表情。

马斯克这次“讨伐”路透社,只因后者曝光的消息,深深地打击了所有特斯拉股东和粉丝的信心:

据三位知情人士透露,特斯拉已经取消了入门车型的研发工作,全力转向无人驾驶出租车业务。

此外,一名特斯拉高管向媒体展示的内部信息显示,一位项目经理在 3 月 1 日与工程部门员工讨论时,建议他们暂时不要将停止研发这件事告知供应商。

在公众心中,马斯克这个项目也不够坚定。作家沃尔特·艾萨克森(Walter Issacson)在去年问世的马斯克传记中写道,马斯克在 2022 年暂停了入门车型的研发,理由是特斯拉的无人驾驶出租车会让汽车变得无关紧要。

《埃隆·马斯克传》中描绘的特斯拉无人驾驶出租车

这让路透社曝光的新闻显得无比真实。

不要小看这辆入门级的小车,在现有车型销量大幅下滑的背景之下,这辆 2.5 万美元的小车是特斯拉目前最有希望的增长点。

今年一季度,特斯拉在全球范围内共交付新车 38.68 万辆,远低于此前机构预测的 43 万辆,在同比下滑 8.3%的同时,环比下滑更是高达 20.1%。这是特斯拉自 2020 年以来,交付量首次出现同比下降。

具体到特斯拉曾经的销量支柱 Model 3 上,尽管这辆纯电轿车中的标杆产品仍在今年 3 月实现了多达 14481 的销量,但对比 2022 年 3 月,下跌幅度高达 44.4%。

将目光聚焦在中国市场,Model 3 焕新版刚推出没多久就遭到了自主品牌的团团围剿,面对 2024 年的一众新车,其竞争力明显不足。另一边,上市 4 年的 Model Y 迟迟未能换代,推出了年度小改款草草了事。今天凌晨推出的 Model 3 Performance 也非走量车型。

目前看来,如果特斯拉真的停止了入门车型的研发,其销量恐怕难以回升。但反过来说,即便特斯拉顺利按原计划在 2025 年推出了入门级车型,也难以抵挡中国品牌一轮又一轮的冲击。毕竟,论价格战,谁又能打得过中国车企呢?

怎么看都是一局死棋。

特斯拉入门车型假想图,被网友戏称为 Model 2 或 Model Q

马斯克也许察觉到了这一点。2023 年,马斯克创立了人工智能初创公司 xAI,加码 AI。今年 3 月,xAI 宣布开源其大语言模型 Grok-1,并向公众开放下载。

另一方面,马斯克表示,特斯拉的无人驾驶出租车将会在今年 8 月 8 日推出。

无人驾驶一直是特斯拉打造品牌、吸引投资者的主要手段,“全球市值最高的汽车制造商特斯拉如果不能实现完全的自动驾驶,将变得‘一文不值’”,马斯克说。

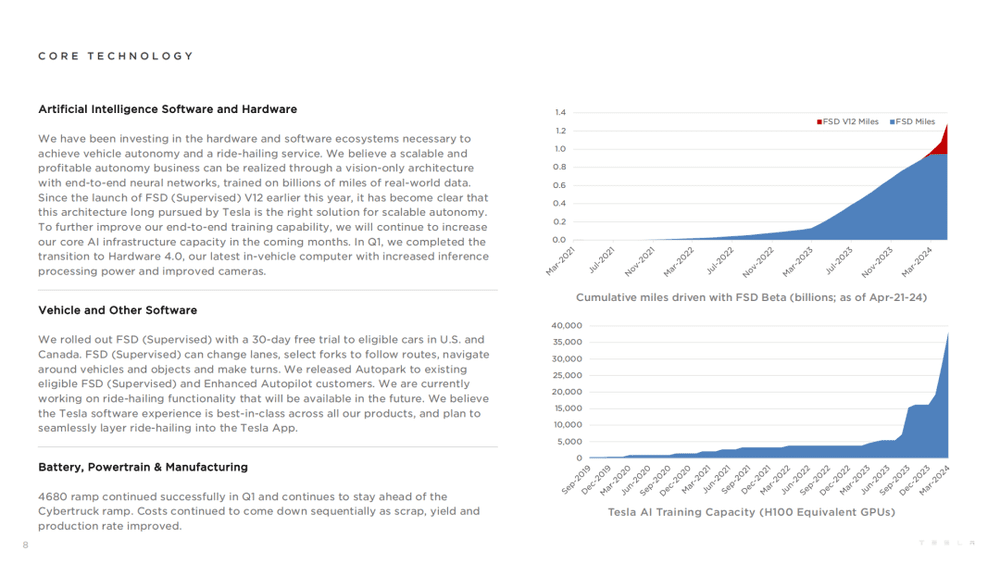

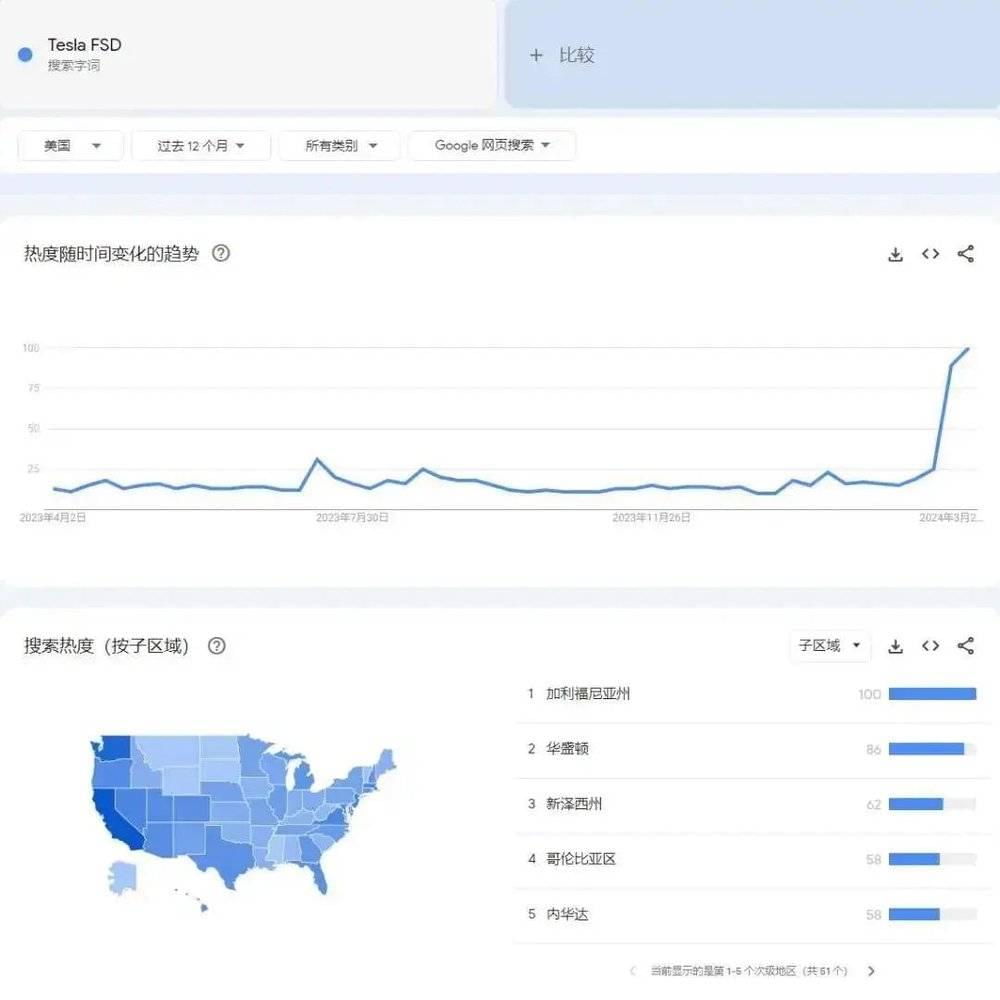

今年 3 月,随着特斯拉开始向 170 万车主推送 FSD,“Tesla FSD”在 Google 上的搜索频率大幅提升,得知自己即将等来这项配置的车主们,开始主动去了解 FSD 的能力边界。

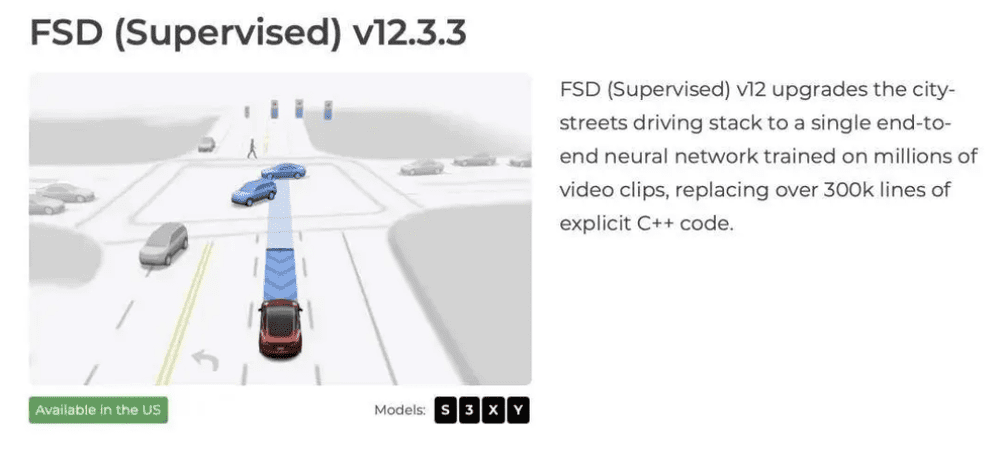

随后,一个简单的改动,成功引爆了特斯拉的拥趸——随着 2024.3.10 版(12.3.3)的更新,FSD 终于摘掉了“Beta(测试版)”这顶帽子。

特斯拉表示,最新的 v12 版本 FSD 是世界范围内第一个完全基于神经网络的端到端自动驾驶系统,换句话说,这是真正意义上的“由 AI 来开车”。

在汽车行业难寻出路的特斯拉,似乎只剩下了 AI 这一条路。

本文来自微信公众号:爱范儿 (ID:ifanr),作者:李华、肖凡博