广州天河南一路,堪称中国最卷奶茶街。短短600米的长度,聚集了20余家奶茶店——在这里,人气王茶百道、性价比之王蜜雪冰城以及大大小小的地方特色店,展开了激烈较量,从鲜果茶、手打柠檬茶、鲜奶茶一路打到了咖啡等新品类。

但内卷的又何止这一条街,中国新茶饮赛道,当下的竞争激烈程度已是历史之最。抢消费者,抢加盟商,甚至是抢跑上市。

自去年8月以来,茶百道、蜜雪冰城、古茗、沪上阿姨先后递表,计划冲刺IPO。经过数月角逐,今天,新茶饮第二股之名,终于水落石出。

4月23日,奶茶连锁企业茶百道在香港主板上市,发行价为每股17.50港元。但遗憾的是,首日股价便遭遇重挫,开盘破发后,跌幅一度逾38.29%。截至上午收盘,市值仅剩164.9亿元。

图|来源东方财富

根据窄门餐眼数据,蜜雪冰城、古茗、茶百道为新茶饮赛道上规模数量TOP3品牌,截至目前的门店数量分别为28815家、9249家、8193家。

在不少二级市场投资人看来,论结构的合理性、盈利的稳定性,第一位当属蜜雪冰城,其店铺规模同样有着断层第一的优势,“雪王”之名由此而来。而看上去略显中庸的茶百道,凭什么成为新茶饮第二股?

成都80后创始人夫妇身价134亿

茶百道的造富故事最早可以追溯到2008年。

彼时,25岁的王霄锟与27岁的刘洧宏夫妇在成都创立茶百道。起初仅是一家位于中学附近,专注于提供水果和中等价位奶茶的小店。

当年度,因奶茶店价格优惠深受学生欢迎,二人很快就在西南财经大学(柳林校区)校园内开出了第二家分店。

低调的夫妇俩,虽不喜在公开场合露面,但却有着很强的品牌意识。2010年,“茶百道”商标正式注册。在接下来十年左右的时间里,王霄锟将茶百道的门店铺到全国。

很快,新茶饮江湖的其他强劲玩家喜茶(2012年)、奈雪的茶(2015年)等品牌横空出世,茶百道也在2016进行了全面升级,确定了“鲜果与中国茶”的定位,并开放了成都地区的加盟,当年门店数终于突破了100家。

茶百道的狂飙突进,得益于其加盟模式下的快速扩张。

2018年,茶百道开放了全国加盟,此后门店数突飞猛进,从2019年底的500多家一路狂飙到2022年底的6361家,短短3年增长超过10 倍。而其LOGO上,极具四川特色的熊猫元素,也数度破圈,逐渐在新茶饮市场打出名气。

2023年4月,全国门店突破7000家的茶百道,高调官宣了新一轮品牌升级,以“好茶为底,制造新鲜”为全新品牌定位,坚持中国茶的传承与创新。

就在一个月后,茶百道宣布完成由兰馨亚洲领投,正心谷、草根知本、中金资本、番茄资本等多家知名机构跟投的一笔融资,这是其创立16年以来首笔公开融资。融资金额一共9.7亿元,也是新茶饮企业近年来规模最大的融资之一。

当时就有观点称,这或许是茶百道上市前的最后一轮融资。同年8月15日晚间,港交所官网披露茶百道招股书,茶百道计划在港股主板上市。同年12月21日,证监会官网披露茶百道境外发行上市及境内未上市股份全流通的备案通知书。

茶百道的股权结构高度集中,创始人王霄锟和刘洧宏夫妇为公司实控人。

据招股书,目前王霄锟、刘洧宏夫妇分别直接持有茶百道18.02%和5.74%股权,王霄锟通过员工激励平台同创共进持有茶百道0.48%的股权,二人又通过成都锦柏森直接拥有恒盛合瑞84.89%股权,恒盛合瑞直接持有茶百道67.68%股权。王霄锟、刘洧宏、成都锦柏森、恒盛合瑞及同创共进构成一组控股股东。

由此计算,王霄锟、刘洧宏夫妇直接和间接共持有茶百道81.69%的股权。

以茶百道的当前市值计算,王霄锟与刘洧宏夫妇的的身价超过134亿元。

茶饮赛道的卖铲人,三年赚了29亿

资本青睐新茶饮,一定程度上是因为其高于传统餐饮平均水平的净利率,在这一点上,茶百道比“雪王”蜜雪冰城还要更胜一筹。

相比于奈雪的茶的直营模式,茶百道与蜜雪冰城都是典型的加盟模式。

其核心商业模式是向加盟商卖耗材和原材料,但区别在于,蜜雪冰城拥有自建供应链,而茶百道起初需要向第三方进行采购,本质上赚的是差价。一位头部券商分析师何淼告诉《凤凰网科技》,“新式茶饮第一股——奈雪的茶 IPO 首日下跌 13.5%,这可能会让投资者望而生畏,但实际上,虽然两家公司都是卖奶茶的,但他们的商业模式并不相同,茶百道并不直接卖奶茶赚钱,而是向加盟商销售原材料赚钱,可以做到低成本、高盈利,且经营风险较低”。

招股书显示,茶百道加盟店占比达99%以上,直营店有且仅有6家。

图|来源茶百道

招股书加盟模式,让茶百道在规模上迅速跻身业内三强。

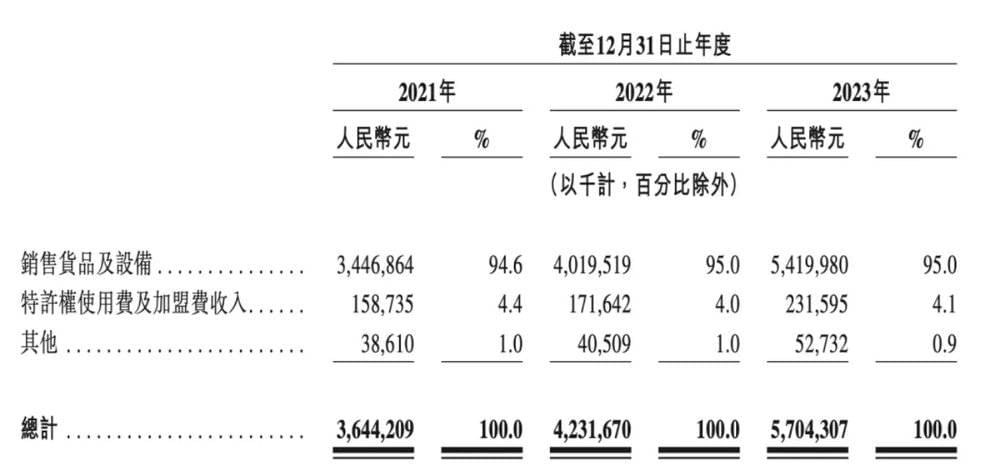

据弗若斯特沙利文报告,以2023年零售额计算,茶百道在中国现制茶饮市场排名第三,市场份额达6.8%。其招股书指出,茶百道门店去年总零售额约169亿元,共计卖出10.16亿杯奶茶。

而超7000家加盟商,则撑起了茶百道的主要营收。

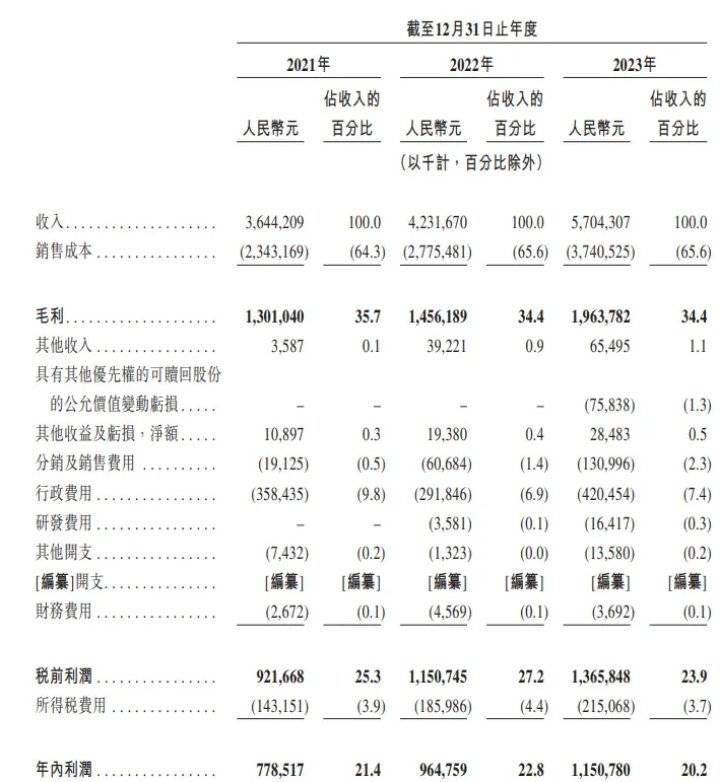

招股书显示,2021年至2023年,茶百道的营收增长情况良好,分别为36.44亿元、42.32亿元和57.04亿元,同期净利润分别为7.79亿元、9.65亿元和11.51亿元,三年合计赚了约29亿元。

图|来源茶百道

招股书并且,茶百道尽管在规模上与蜜雪冰城相去甚远,但却能创造比蜜雪冰城更优的净利率,还在于其中高端定位。

茶百道点单小程序显示,其大多数产品集中在10~18元之间,纯茶系列定价6元起,相比于王牌单品为4元柠檬水的蜜雪冰城,茶百道的确在利润率上更胜一筹。

此外,茶百道近几年利润增长的另一个核心秘诀,就是抓紧线上渠道。

自诞生之初,王霄锟与刘洧宏夫妇就十分注重线上运营,2018年开放加盟后,其外卖业务也飞速发展。财报数据显示,2021至2023年,茶百道外卖订单产生的销售额分别为61亿、84亿、100亿,分别占同期总零售额的61.3%、62.9%及59.0%。

上市之后,刺刀见红

截至目前,蜜雪冰城、沪上阿姨、古茗均已经提交了招股书。此外,霸王茶姬近日再次传出赴美上市消息。餐宝典分析师认为,茶饮行业竞争异常激烈,现在是茶饮企业上市的最佳窗口期。

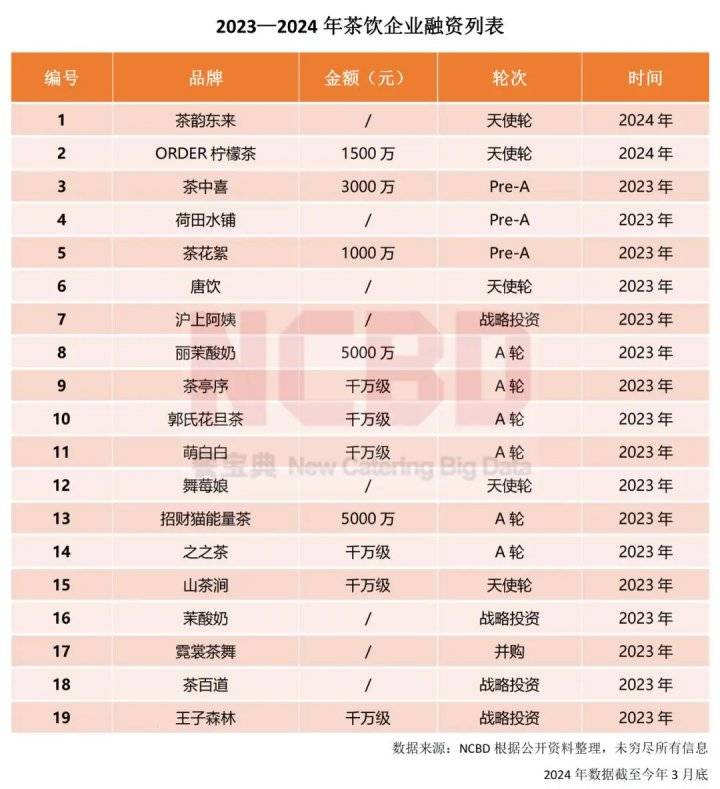

近日,据NCBD(餐宝典)发布的《2023-2024中式新茶饮行业发展报告》显示,2023~2024年3月底,新茶饮企业融资一共19笔,其中截止到三月底,2024年一共只有两笔融资。相较前几年新茶饮行业的投资热潮,动辄数亿元,风确实沉寂不少。

茶百道与蜜雪冰城证明了,在新茶饮赛道,加盟生意的迷人之处,奈雪的茶、喜茶等曾经坚持主打自营的新茶饮品牌也开始大举开放加盟。但随着大家纷纷效仿,加盟商已经明显不够用了。

茶百道在招股书中指出,高度依赖加盟商模式具有一定风险,加盟商门店经营能力会很大程度上影响公司业绩,如部分加盟商终止合作关系,或后续难以寻得新供应商,也将会对业绩造成不利影响。

今年初以来,新茶饮赛道的开店数量已明显放缓,竞争从增量市场走向存量。根据弗若斯特沙利文的报告,我国现制茶饮店行业规模在2018年至2023年的复合增长率为25.2%,2024年至2028年复合增长率预计为15.4%。

还在牌桌上的玩家们不得不拿出更多杀手锏,比如打骨折的加盟费。

奈雪的茶在2月底公布了2024年的新加盟政策,下调了单店投资预算,从98万降到58万元。茶百道也开始实施签约减免措施,新加盟伙伴开店,总计减免4-27万;老加盟伙伴开店,总计减免9-18万。这使得茶百道也需要充足的弹药,去打这场加盟商的价格战。

战争之外,从招股书不难看出,茶百道近年来的采购成本不断上升,使其利润率逐年下滑,核心问题还在于对上游的供应链把控力不足。

“从利润来源角度,茶百道本质上可以看作是一家供应链企业”。一位新消费行业资深观察人士告诉《凤凰网科技》,“至少它是一家善于管理供应链的企业”。

显而易见,未来供应链的成败将成为左右茶百道资本市场表现的重要一环。

“茶饮企业未来竞争的核心在于供应链的完整度。”中国食品产业分析师朱丹蓬说道。产品可以复制,模式可以复制,价格可以模仿,门店也可以克隆,但是供应链并不是一朝一夕可以复制的。在他看来,未来只有头部企业才有对供应链进行完整的布局能力,而整个供应链的完整度决定了企业未来的可持续性。

这也使得茶百道在未来不得不考虑砸下重金加强自建供应链,同时利用数智能力,优化供应链效率。根据招股书最新信息,截至2023年底,茶百道仓储设施包括21个高标准仓库,总建筑面积约8万平方米,包括20个中心仓及1个前置仓。

霸王茶姬创始人张俊杰曾表示,“奶茶赛道第一大基础是规模效应,拼规模,没有上规模之前上不了牌桌,上了规模之后才有资格上牌桌。”茶百道此前也公布战略规划,要进一步提高已经布局区域门店的渗透率,还将拓展海外市场。毫无疑问,上市可以加速品牌的规模化进程。

昔日成都街边的小茶饮店经过16年多的发展已经成为现制茶饮市场市占率第三的知名品牌,但新茶饮品牌的内卷和竞争远未到终局,资本市场枪响之后,赢家永远是适应潮水变化最快的那个。