然而,一个不可否认的尴尬现实是,如今日本国民手头上基本没多少储蓄了。

最近,一档日本电视节目,就对市民的储蓄情况进行了街访与问卷调查。

为了更准确地反应出金融资产(包括存款、股票等)持有情况,调查数据采用了中间值算法进行取样。

表格按年龄从20岁到70岁排列,左边是单身人群,右边是有家庭(2人及2人以上)。就中间值而言,普通日本人的金融资产持有状况少得可怜。

20岁人群只持有9万日元,相当于人民币4千4百元;30岁稍好一些,手头有100万日元的储蓄,折合5万元人民币左右。

相对于单身,家庭储蓄要多一点,但40岁人群的平均家庭储蓄金额,也仅有220万日元,折合人民币11万元左右。

更年长的60到70岁的家庭储蓄约为700万日元,大约相当于35万元人民币。虽然数额看似不小,但这些钱并不足以在日本渡过余生。

接受采访的第一位女性,30岁,单身,目前就职于神奈川的川崎市,从事定制女仆服装的工作。

尽管每月收入不低,达到45万元日元,但她的存款仅有50万日元。

她坦言,高昂的房租以及近期物价的上涨,让她原本就紧巴巴的日子更加雪上加霜。

下面这对新婚夫妇,不久前刚补办了婚礼。婚礼规模虽小,只邀请了亲友,但也花掉了300万日元左右。

如今两个月过去了,他们手头只剩下100万日元。

为了节约开支,他们决定共同使用一张信用卡,这样一来,两人都可以查看刷卡明细,相互制约,避免一方突然大额消费。

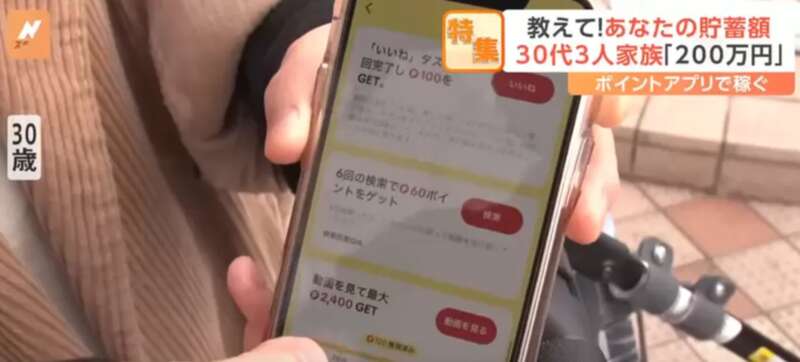

一位生活在东京足立区的女性,接受了记者的采访。现在,她与丈夫和一个孩子一同生活。

她家的存款大约在200万日元左右,比平均水准高出了50万元。尽管如此,她依然对未来感到不安,因为养小孩会用掉很多钱。

所以现在她拼命薅电子羊毛,能省下一点是一点。

在街访中,记者也意外遇到了一位生财有道的高手。

下面这位40岁的老哥,经常在东京和静冈县之间奔波。据他自己估计,目前的存款超过了2000万日元。

据他透露,存款中大约有70%来自股票的收益。

另外由于持有一些公司的股票,他经常能收到各种礼品和兑换券,也给他省下了不少钱。