工业母机,生产机器的机器,是工业制造产业链最核心的环节。

秦川机床(000837)作为老牌机床巨头,其起步于“三线建设”时期,在宝鸡扎根近60年,被视为陕西的工业明珠。2014年,秦川集团完成整体上市,但业绩波动较大,一度游走在退市边缘。

在大股东陕西法士特汽车传动集团有限责任公司(简称:法士特)的站台及自身加速“瘦身健体”整合下,2020年秦川业绩翻盘,且连续三年营业收入突破40亿。

2021年,秦川机床净利润达到历史同期最好水平,并被指定为陕西数控机床产业链“链主”企业。

虽然承载着制造业转型升级的关键使命,但行业基础能力薄弱、进口依赖度高等难题,龙头也难免面临压力。

尤其是2023年,机床行业整体需求减弱,订单总量下滑,同时价格下行成本上升,双向压缩企业利润空间。报告期内,秦川机床营业收入同比下降8.29%,归母净利润下降超八成。

一、净利润下降八成

从其披露的2023年年报来看,报告期内,秦川机床实现营业收入37.61亿元,同比下降8.29%;实现归属于上市公司股东的净利润5225.83万元,同比下降81.00%。

虽然秦川机床营业收入下滑幅度并不大,但其净利润却下降了近八成,且扣非净利润是亏损的,这意味着公司主营业务并未实现良好的盈利。

具体来看,2023年秦川机床扣非净利润为-3466.62万元,同比下降155.56%。

报告期内,公司合计非经常性损益为8692.45万元,其中计入当期损益的政府补助为1.13亿元,少数股东权益影响额(税后)为-1021.54万元。

分季度来看,2023年第二季度开始,秦川的主营业务就开始亏损,其二三四季度的扣非净利润分别为-1896万元、-1106万元、-2468万元。

图片来源:秦川机床公告

不过,受政府补贴及投资收益等因素的影响,直至第四季度,秦川机床的归母净利润才转为亏损状态。

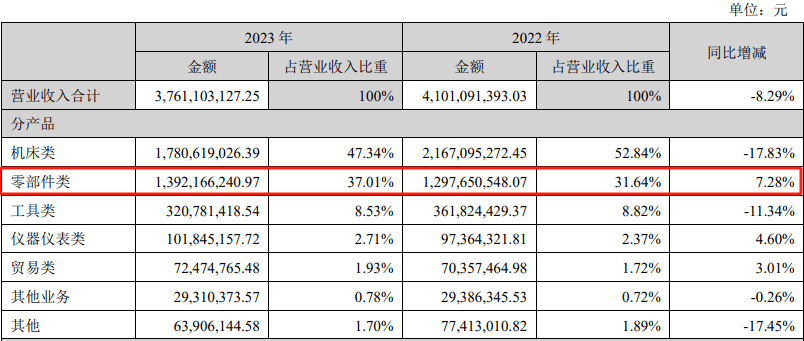

分产品来看,机床类产品作为秦川收入大头,占比达到了47.34%。但相较上年同期,其机床类产品销售量降低5%,营收下降了17.83%,产品毛利率亦较上年减少了1.83%,是此次秦川利润下降的主要原因。

作为行业龙头,秦川的利润压力或是行业缩影。

据中国机床工具工业协会披露,受国际环境、地缘政治及下游装备投资乏力等因素影响,2023年机床行业整体需求减弱,订单总量下滑;同时产品售价下行成本上升,双向压缩了企业利润空间。

报告期内,机床工具行业完成营业收入10974亿元,同比下降10.3%;实现利润总额1132亿元,同比下降35.8%。

不过,有业内人士认为,目前我国机床行业大小周期见底回升,而预计随着未来新一轮补库周期开始,叠加2024年仍处于更新需求高峰期,行业景气度有望持续提升。

根据历史规律来看,机床的替换周期通常在8~12年左右。尤其是近期相关推动大规模设备更新的政策陆续落地,包括数控机床在内的机床工具行业或将在2024年迎来复苏。

针对业绩变动原因,《每日经济新闻》记者联系秦川机床董秘办进一步了解情况,但截至发稿,对方电话无法接通。

二、新一轮定增落地

虽然机床行业面临一定下行压力,但在此前优化产业结构、调整组织机构、推动秦法协同等一系列大刀阔斧改革下,秦川机床整体基本面仍然稳定的。

就年报来看,2023年,秦川机床研发投入为1.99亿元,占营业收入的5.30%。

报告期内,秦川机床聚焦产品技术研发,通过了36个重点项目的实施,提高了自身产品竞争力,同时攻克高精高效磨齿机主轴数字化装配等25项关键核心技术。全年共申报专利41件、授权专利48件。

在机床主机各细分领域,秦川机床的磨齿机进入二汽等一批龙头企业用户;其研发的高精度谐波齿轮刀具打破日本技术垄断,实现批量供货;主机产品在海外销售实现突破,出口同比增长77%。

核心零部件领域,秦川机床大规格丝杠、导轨、数控转台、摆角铣头业务收入实现增长。2023年,其零部件产品营收达到13.92亿元,占营业总收入的37.01%,较上年同期增长7.28%。

图片来源:秦川机床公告

除了现有产能外,报告期内,秦川机床新一轮定增亦落地。

据此前公告披露,秦川机床募集资金总额约12.3亿元,扣除发行费用后的募资净额为12.18亿元。大股东法士特以现金方式认购,认购数量为本次向特定对象发行股票数量的35.19%。

而上述募集资金将用于打造完整的五轴联动数控机床研发和生产体系,并进一步丰富新能源汽车零部件产品结构、拓展产品品类。

其中,秦川集团高档工业母机创新基地(一期)项目已基本落成,部分设备进入安装调试阶段,预计2025年产能建设完成;高端智能齿轮装备研制与产业化项目、汽车变速箱关键零部件及智能化产品扩能项目新建加工车间均已投入使用。

三、营收计划增长15%

2023年,秦川机床迎来“掌门人”变动,曾临危受命,带领秦川“逆袭翻盘”的严鉴铂因退休离任,接掌秦川的,是在法士特集团系统内任职近20年的马旭耀。

从公开履历来看,马旭耀曾担任陕西法士特齿轮有限责任公司规划处处长、副总工程师、战略投资总部部长,法士特副总经理、总经理、党委副书记等职。

2023年6月,马旭耀顺利接棒法士特“一把手”;9月,被正式任命为秦川机床董事长,一人兼管两家地方大型国企。

这意味着,此前“秦法协同”的突出效果得到认可,未来在业务、产品及资本市场上,法士特与秦川机床会有更多协同动作。

秦川机床在此前投资者活动中提到,“秦川-法士特”建立战略合作伙伴关系至今已整整4年时间,双方持续紧密合作,持续加快了秦川机床产业链上下游的无缝对接,使法士特及其配套体系成为秦川机床新技术、新产品验证的高端基地;同时极大地提升了秦川机床运营管理效率。

而在整体发展战略上,秦川的经营管理和长期战略不会有太大变化,延续以主机业务为引领,以高端制造与核心部件为支撑,以智能制造为新的突破口的发展战略定位。

如秦川机床正在开发适用于新能源车、轿车、精密减速器等领域齿轮的高效高精度系列产品;大力发展机器人减速器零部件系列产品、针对两航领域零部件产品朝着高性能和轻量化、整体化产品等;同时加大主机及功能部件出口规模,开拓外贸市场。

经营目标上,秦川机床计划2024年营业收入增长不低于上年的15%,也就是最少达到43.25亿元。

不过,短期来看,机床整体需求减弱,对公司业绩产生了一定冲击,新一轮募资尚未全部投产,大规模设备更新也无法在短期内迅速完成。同时,行业高端进程和国产化替代,以及关键卡脖子技术突破上,对秦川自身技术创新突破提出考验。

2024年,秦川机床面临的“围城”困局仍然存在。

在制造业升级的大背景下,作为行业龙头和陕西省级产业链“链主”企业,秦川无疑承担了更大的时代使命和重任。如何突破“围城”,亦值得长期关注和期待。

本文来自微信公众号:粉巷财经(ID:nbdfxcj),作者:张未然