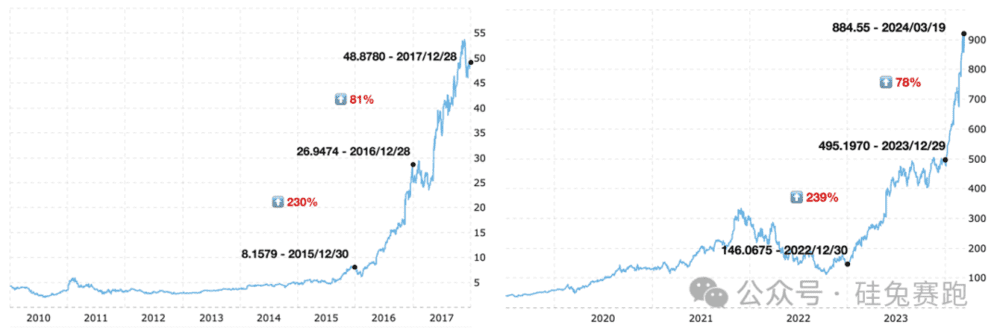

最近结束的GTC在科技圈刷了屏,英伟达已然成为现在科技界的中心。记得当英伟达市值刚突破万亿的时候就有人觉得达到了天花板,但是如果你了解英伟达在上一波AI浪潮中的增长,你可能就会猜到它的的行情绝不会止步于此。

英伟达在上一个AI热潮中上涨了5倍,在这一波AI周期中,股价几乎像素级复刻了上一波的走势。

如果能早一点认识到GPU作为算力对深度学习的重要性的话,也许就不会错过或者低估英伟达了。

因此,我们今天的讨论与AI周期有关,我们希望通过讨论上一个AI周期的演变、成功或失败案例,从中得到一些对当前AI周期的启发。而2024和2017则是这两个AI周期非常关键的时间节点。

硅兔赛跑为此请来UpHonest Capital行业研究团队的王子和Eric Gu,和我们一起探讨AI周期下的观察和展望。以下对话是线上直播的文字版梳理。

硅兔赛跑Amanda:

第一个问题,2017对上一个AI周期有怎样的意义?

UpHonest 王子:

首先我们将2006年开启的AI周期称为”深度学习“周期,而2017是“深度学习”周期的Hype顶峰。

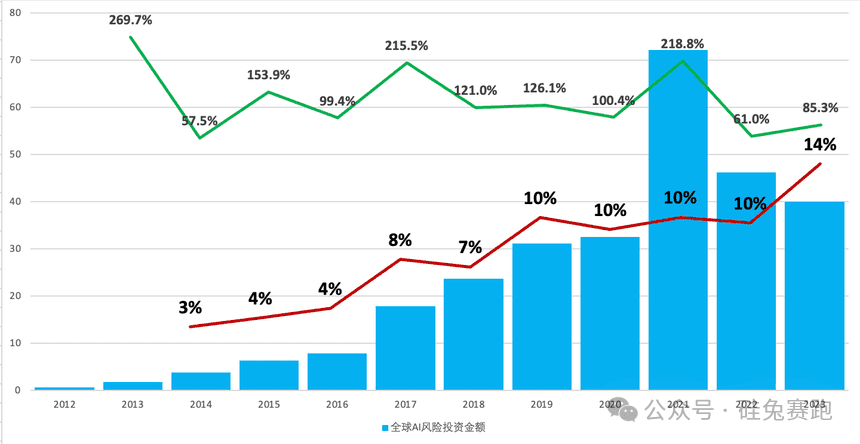

为了说明这个问题,我们准备了一张图。

柱状图是全球AI的风险投资金额,绿色的线是投资增速,红色的线是AI在全球投资中的占比。

2017 AI投资增速超过200%,AI投资占比达到8%,是2006开启的这次AI创投周期的最高点。

数据来源:Statista

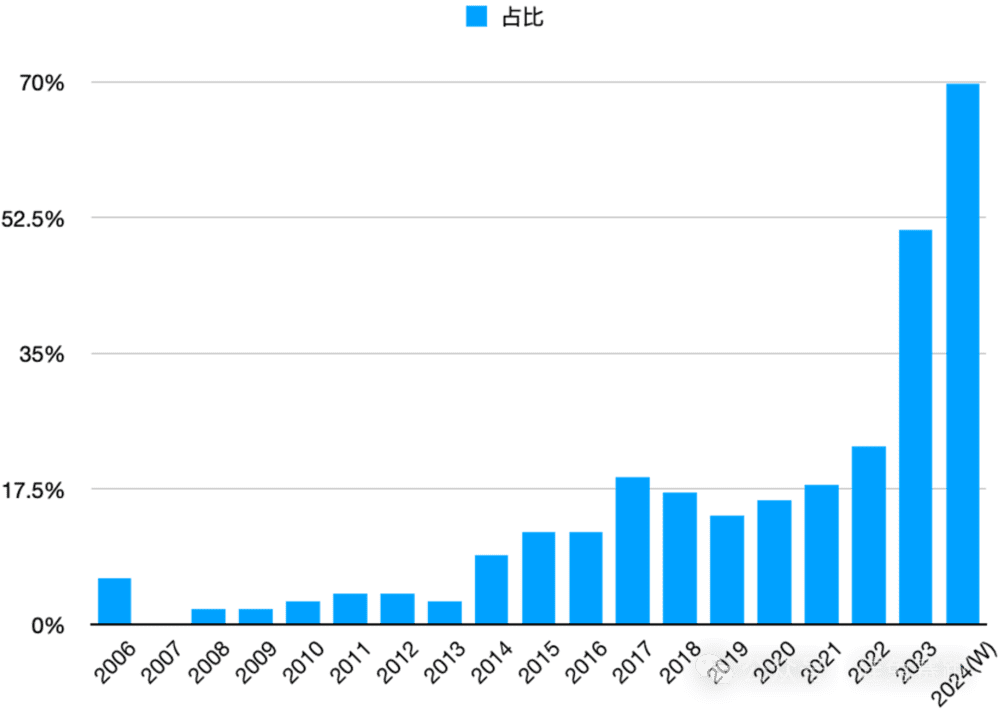

作为早期投资机构,我们也关注AI早期投资有怎样的变化,所以我们去看了早期投资风向标YC的投资变化,同样,2017年AI类项目占比最高,2018~2021年明显下滑。

数据来源:YC,UpHonest整理

数据来源:YC,Rebel Fund整理

不过有一个明显有差异的地方,第一张图显示,2022年YC AI项目占比是超过2017年的,第二张图显示2022年AI项目占比则是低于2017年的。

超过的图是我们2024年统计的,低于的图是YC校友基金Rebel Fund 2023年初统计的,说明这一年多时间,YC 22年大约有10%的项目转型做AI了。

所以,从创业和投融资的角度,2017年是“深度学习”AI周期hype的顶点。

2018年无论是YC还是全球AI投资热情都下降了,部分原因是人们对AI的期望太高,但当时的技术无法达到人们的想象,大家可能还记得人们开始说AI是“人工智障”,甚至有些人说AI是骗局。而且这种降温在早期投资中的表现更明显。

不过在2018年之后,全球的AI投资复苏并且投资占比大约维持在10%,说明存活下来的AI公司发展壮大,穿越周期,持续吸引风险投资。

硅兔赛跑 Amanda:

我记得YC在2017年AI最热的时候宣布设立AI vertical孵化小组,负责人是后来AI Grant的创始人Daniel Gross。但2018年,Daniel Gross离开了YC。这里YC孵化的AI项目占比,是否反映出AI热度从2018年开始一路下滑?

UpHonest 王子:

是的。

但如果你足够敏锐,有可能会在2020年嗅到空气中新一波AI浪潮来临的水汽,因为GPT-3的API接口是在2020年开放的,足够敏锐的Jasper,就是抓住了这个窗口期,从裁员、增长停滞的边缘起死回生。

硅兔赛跑 Amanda:

那么想问一下Eric,上一个“深度学习周期”,与现在的“生成式AI周期”有什么关联?

UpHonest Eric:

技术变化。

AI是一个很大的范畴,自1956年AI正式作为一门学科成立以来,已经经历了好几个周期,其中有很多技术已经渗透到了日常生活中,比如“搜索引擎”、“推荐算法”等等,犹豫过于普遍,大家甚至已经不再给它们贴上人工智能的标签了。

上一个周期我们把它称为“深度学习”周期。深度学习作为机器学习的学习方式之一,之前在学界是饱受质疑的。大家普遍认为“深度神经网络是永远无法被训练的”,这使得有些学术期刊甚至都不曾接受有关神经网络的论文。

直到2006年,被誉为深度学习之父的 Geoffrey Hinton 与他的两个学生成功训练了一个多层神经网络(Deep Belief Networks),在手写数字识别的任务上(标准 MNIST 字符识别数据集)实现了98.75%的正确率。随后,又在语言识别任务上打破了记录,成功为深度学习正名。

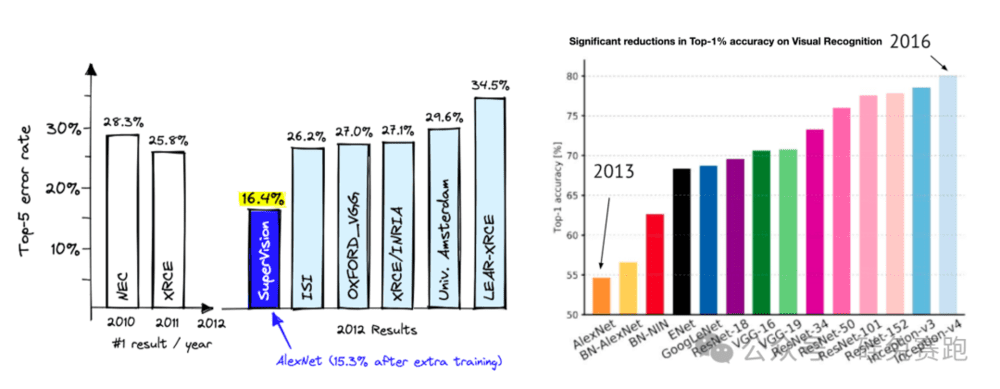

直到2012年的ImageNet挑战赛,Hinton 带着得意门生 Alex 和 Ilya 用 AlexNet 碾压里其他参赛者,树立出了当时深度学习(大量数据+可规模化的算法+GPU计算)的范式,成为了后续多年的研发基石。到2015年ResNet出现,实现首次AI在图像分类任务中对人类平均水平的超越。

硅兔赛跑 Amanda:

可以说2012年是深度学习的关注度逐渐从AI界向整个科技界蔓延并爆发的起点。

UpHonest Eric:

没错。2017年,随着技术的不断成熟,苹果在最新发布的 iPhone X 中推出了 Face ID,达成技术向更大的消费者群体的破圈。在这个周期中类似的破圈还有像 Amazon Echo与Alexa的发布、AlphaGo战胜李世石等。

当然,在业界将一种范式能力推到极限的同时自然也会遇到瓶颈。当时的AI可以在监督学习和迁移学习的模式下解决一些特定的问题。但涉及到需要推理的复杂任务时就捉襟见肘了。当时产业届的一些通用人工智能的助手也被大家戏称为人工智障。

Hinton在2017年末表示,他曾提出的突破性方法应该被放弃,目前神经网络运作的模式不是大脑的工作方式,一切需要重新开始。为了让神经网络能够自行变的智能,即所谓的无监督学习,并不需要将所有的数据都做标注。

回过头来看生成式AI的发展历程:

2017年,Google 在 Attention is all you need 中,将 Transformer 作为特征提取器取代了已经诞生了40年的RNN序列结构。Transformer特有的并行结构使得他可以利用大量的算力和数据进行训练。

硅兔赛跑 Amanda:

记得上一波的深度学习也提到了大量“数据+算法+算力”的模式,这里有什么区别吗?

UpHonest Eric:

上一波深度学习中提及的大量的数据指的是ImageNet这种大型的标注数据;而Transformer范式下提到的数据,是海量的未标注的互联网数据,这两个数据规模的差距是极大的。而且并行结构下,可以使用的算力规模也不是一个量级的。

2018 - OpenAI发表了GPT,即用Transformer作为特征提取器,使用大量未标注数据进行预训练的生成式通用模型。

基于这个范式,OpenAI在2020年推出了具有1750亿参数的GPT-3。在证明Scale Law的同时,将大型语言模型的从AI界推向了整个科技界。

2022.11.30 - ChatGPT发布,推出仅两个月就月活破亿,成了史上增长最快的消费级应用。

同样的破圈案例:包括Midjourney的生成画作获得艺术比赛金奖(2022.10.18)、Sora生成的视频出圈等等。

参考上一个周期的发展路径,大模型(文字 or 多模态)正在处于将基于 Transformer 的范式推到极限的过程中。我看到了GPT4的性能提升,也会看到GPT5、GPT6、或者其他模态模型的发展,很多上一波AI没能完成任务已经是现在LLM的能力范畴之内。并且,参数、数据、算力的 Scaling 还在继续。Transformer 的极限在哪?能不能达到大家都在追逐的AGI还是未知数。

硅兔赛跑 Amanda:

刚才你们都提到了一个词“人工智障”,我想问为什么当时AI做不起来?为什么“深度学习”的Hype在2017戛然而止?为什么这一波AI又行了?

UpHonest Eric:

因为在那个时间点,大家都想做的c端的智能应用,但是由于技术的限制,大众接触到了不成熟的产品,反响很差。这就使得资本和市场的关注度快速下降。

举一个,最具备代表性的案例就是Conversational AI。2015年开始,大厂小厂创业公司都想做面向C端用户的通用型的智能助理,用 Conversation UI 取代 GUI 成为人机交互的主要入口。有一波热钱涌入了这个赛道,诞生出了不少明星公司。

这是截止2015底的Landscape:

Magic是YCW15的公司,Sequoia Capital、SVA、Slow Ventures等投资;

Clara Labs是YCS14的公司,Sequoia Capital、SVA、First Round、Greg Brockman等投资;

Operator是由Uber CoFounder Garrett Camp 联合创立,Greylock、GGV等投资。

包括Apple、Google、FB、Microsoft、Amazon在内的大厂都在2016年各自的发布会上发布了Bot类的产品和开发平台。

但现在看来,当时面向C端的商用智能助理产品,无论是巨头还是创业公司,全部达不到用户预期。FB平台上的Bot失败率高达70%、Microsoft的Chatbot Tay在Twitter上线一天就被迫下架、Operator 的Co-Founder&CTO 也表示,当时Pre-Transformer的模型处于起步阶段,Operator 过早的进入市场找不到PMF。总的来说,底层技术受限是产品不work的最主要原因。

涉及通用型的智能助理,就不得不提及大脑系统1和系统2的理论。这个理论曾经多次被 Yoshua Bengio、Andrej Karpathy 等大佬使用类比智能系统(AI Agent)的工作。

系统1是快思考:无意识、快速、不怎么费脑力、无需推理;

系统2是慢思考:需要调动注意力、过程更慢、费脑力、需要推理。

当时的智能系统只能完成部分第系统1任务,类似判断出用户对话中的逻辑的推理工作难以完成。比如:

用户让Siri推荐一个餐厅:Siri 会推荐餐厅;

用户问Siri除了推荐餐厅还能推荐什么?Siri还是会推荐餐厅;

用户让Siri别推荐餐厅。Siri依然会推荐餐厅。

当时大部分的产品架构,深度学习相关的语音识别、语义理解只占到整个产品的不到10%,大部分的开发在于对话管理系统,来替代系统2的职能。简单来说就是识别关键词、填表格、再交给后端执行任务。

类似被寄予厚望的还有智能音箱。虽然出货很不错,但是万众期待的killer app并没有出现,智能与智能之间基本没有差异性,大部分高频使用的技能都没有商业价值——用户用的最多的就是“查天气”。

硅兔赛跑 Amanda:

苹果用户都应该记得,Siri当时出现有多惊艳,但很快就从惊喜变成了鸡肋,因为没有什么实际的应用场景。你们怎么看这一波类似的智能助手初创呢?

UpHonest Eric:

这一波生成式AI的出圈就是ChatGPT,想必大家日常生活中也会或多或少的使用,在YC 23年的两个Batch中我们也看到非常多ChatBot应用,后来相继出现了 Copliot、Agent 的概念,其实他们的产品形态都是挺相似的。

从用户反馈来看,显然ChatGPT是有PMF的。上一波智能系统不能完成的任务,现在很大一部分都可以实现了。核心原因肯定是底层技术的升级:

大模型能力的提升自然不用多说了,呈现出了一定程度的逻辑能力和推理能力。

模型拥有使用工具的能力,API的接入,让应用有了闭环交付任务的能力。

那回答你刚才那个问题,基于现在技术,现在我看到的初创公司主要有几个尝试的方向:

1. 第一个方向是和上一波一样,用新技术再次尝试:面向C端用户的通用型个人助手。

目前看来,现在的技术还是难以去支持一个通用的复杂任务推理框架。正如上一波C端助手做不下去被迫转B端类似。如果将任务局限在一个独特的Vertical里,Agent的表现就会更稳定可靠。

打造一个让Agent拥有理解任务、规划任务、使用工具并拥有记忆的推理框架。

2. 第二个方向是通用的对话系统 + 特殊的Domain:面向垂直细分的AI专家。

这里的 Domian 可以是行业的细分,比如像 法律、医疗、金融 这些数据丰富、单位价值较高的行业,已经出现像 Harvey、Hippocratic 这样的明星公司。

也可以是面向 C 端的细分场景,比如 社交、购物、出行、游戏等等。

硅兔赛跑 Amanda:

刚才说的是这波AI浪潮下成立的新公司,那些在此之前成立的公司,他们在本身的行业中已经积累了用户、数据和特有的知识。这些基础上再加上大模型带来的赋能,一样也能发展的非常好?

UpHonest Eric:

是可以的。比如法律行业的Ironclad、金融行业的AlphaSense,包括 Expedia 的AI出行助手也得到了不错的反响。

硅兔赛跑 Amanda:

确实大量的对话式AI被证伪,但如果选准方向、保持足够精炼的团队,也许可以穿越周期。

这让我想到了一家公司——Assembly AI,他们完整的经历了一个AI周期。AI热潮时创业,2017年加入YC,第二年就遇到了AI退潮,面临技术不成熟、以及由此带来的增长瓶颈,直到2022年才真正起飞,收入和用户数量一下子增长了3倍。并且在去年12月完成C轮融资,Accel领投5000万美元,并且Accel从2022年A轮开始连续3轮投资了这个项目。

类似的例子还有不少,这些公司为什么能成功穿越周期?

UpHonest 王子:

我觉得Assembly做到了先活下去。

当时很大的问题确实是技术不成熟,比如Assembly的初代模型只用了1万小时语音数据训练,而现在的模型是用1000万小时语音数据训练的。

虽然业务做的比较艰难,但创始人特别确信语音识别有长期的价值,并且长期看市场机会非常大。所以他们的选择是保持非常精简的团队,从2017到2022年,团队只涨到15个人,这样烧钱速度比较慢。

毕竟留在牌桌上,才有机会打出好牌。

另外,我觉得与他们选择的客户群体有一定关系。

巧合的是,Assembly与另一家YC 16年的公司Deepgram都是提供语音识别技术,并且都选择了以API方式服务开发者。Deepgram发展也不错,目前估值超过2.5亿美元。

我们觉得开发者对早期技术公司来说是很不错的用户群体,他们试用新技术的积极性更高,对于不是非常完善的技术的接受度也更高,甚至有技术信仰。

GitHub Copilot发展很不错,给微软贡献了40%的年收入增长,2023年ARR超过1亿美元。

硅兔赛跑 Amanda:

对现在的生成式AI创业者来说,开发者也还是一个好的目标用户群体么?

UpHonest 王子:

我觉得是的。

在YC今年的孵化营中,我们看到了好几家AI软件开发公司,比AI生成代码更进一步,直接生成类似Airbnb、Twitter之类的应用,他们的目标用户还是开发者。

不仅如此,还有许多针对开发者的细分AI工具,例如用对话交互取代数据分析师的应用很火,或者在产品中加入聊天机器人的需求旺盛,现在有初创企业分别针对这样具体的场景为软件工程师提供背后的AI infra。

硅兔赛跑 Amanda:

了解,所以面对同样的问题,不同的选择会产生不同的结果。我看到一个数据,在YC 06年至21年孵化的400多个AI公司中,大约有10%的初创企业估值超过了1.5亿美元,说明还是有不少初创企业穿越了周期。

我发现在这10%跑出来的项目中,计算机视觉类占比最高,其中还有智能零售解决方案。

但是据我了解,Amazon Go的发展并不如人意,我还记得当时Amazon Go的出现非常惊艳,只需要进入店里,从货架上拿下产品,再离开商店,就已经完成购物了。我们之前的购物体验都是收银员或者自助结算机扫描条形码,那么用算法识别物体替代条形码扫描,在提升收银效率的同时,降低了零售商的人员成本。

可是,我看到Amazon Go在2023年关闭8家门店,做类似业务的各家初创公司也多多少少遇到发展瓶颈。可以展开聊聊么?

UpHonest Eric:

类似自动驾驶的智能化分级,智能零售系统也存在智能化分级。

以Amazon Go为代表的Check in、grab and go的模式,类比l5级别的自动驾驶,提供全程无摩擦的购物体验。类似的初创公司有:Standard AI(s17)、Grabango、Zipin 等。

这个模式的vision就是无人零售的终极形态,难点在于:

首先商超需要全局改造,摄像头覆盖、就近服务器部署就需要很大的前期投入;

其次由于早期技术的局限性,货物的识别往往会出现误差,这导致在自动系统的背后往往需要配备一个人工的复核团队;

最后,对于商超来说,商品的补货仍然需要人工操作,并不能达到真正的无人零售。

因此,无论对于商超还是无人零售解决方案提供商而言,ROI都很难算的过来。正像你提到的 Amazon Go 在去年关了好几家店;在2021年前后无人零售概念火的时候,各家初创公司都融了不少钱,但由于一直是烧钱的模式,到现在多多少少遇到发展瓶颈。

以 Mashgin(YC W15)为代表的Checkout unit 模式,类比L3级别的自动驾驶,是原有自助收银系统的智能化版本。类似的还有Caper(YC W16),除了智能收银系统以外,它还提供能够自主结账的购物车,在2021年被Instacart(YC S12)以3.5亿美金的估值收购。

区别于AmazonGo的识别模式,Mashgin使用的是静态固定角度物体识别,因此他们的解决方案能将当下的计算机视觉算法发挥到最佳程度。也正因为如此,Mashgin 只需要使用最普通的摄像头就能达到99.9%的准确率。由于成本优势,Mashgin可以让用户感受到直观的ROI,从而吸引更多的客户,包括那些经济较差、基础设施较差的地区的小商户。并且对于终端的消费者来说,购物的流程并没有被改变,不需要下载额外的App、也不需要担心隐私数据的泄露。

总的来说,“伟大的愿景”和“现实的困难”是需要平衡的,尤其是在环境不好、风口不在的时候。这一点其实也印证很多机构对于当下生成式AI应用的观点。大家认为,2024年是生成式AI应用落地的一年;围绕生成式 AI 的炒作将让位于对结果的关注,投资者将开始关注那些通过 GenAI 创造实际收入的的企业。AI Grant甚至预测,在未来的12-18个月内,会出现收入达到100亿美金的AI产品。

硅兔赛跑 Amanda:

Mashgin的故事让我想到了另外一家公司——Imbue。对于大部分人来说,它在2023年横空出世,估值一下子达到10亿美元,英伟达投资,后续又拿到了亚马逊Alexa Fund的投资,其实Imbue是YC在2017年夏天孵化的公司,当时他们的创业方向是用AI提升招聘效率,公司发展不理想,直到2022年才确定转型方向,确定将AGI作为公司核心愿景,并拿到OpenAI前员工的投资支持,2023年又确定了开发AI Agent产品方向。不知道Imbue早期的投资人有没有猜到这家公司的跳跃式发展。

还有哪些穿越周期的案例能带给我们一些启发?

UpHonest 王子:

我觉得还有一个很好的案例是去年被汤森路透6.5亿美元收购的AI法律公司Casetext。

他们帮助律师阅览法律文件、检索资料、修改文书等等。有一个非常有意思的使用场景,也充分体现了他们对于业务需求的了解,律师可以让AI助手阅读案件相关的往来邮件,AI可以标识出其中涉案的风险词汇。

Casetext是一家老公司,2013年成立,10年后被收购,他们做到了其他生成式AI公司很难媲美的一点,在被收购时,他们其实使用大语言模型已经有五六年时间了。

从2018年的BERT模型开始,第一批在2020年使用GPT-3、第一批在2023年使用GPT-4,2023年业务起飞,收入增长了3倍,而且原来花1年都不一定能搞定的大律所,现在1个月就拿下了。

Casetext说明了只要目标感足够强,保持敏锐,且行动力强,就有机会穿越周期。

另外我觉得这个案例反应了现在生成式AI浪潮中一类公司的机会,就是那些深耕垂直行业,有不错业务基础,现在增加生成式AI产品功能的初创企业。

这类公司有一个优势就是他们已经有现成的客户,可以在客户现有的工作流中增加新功能,客户的切换成本低,投资回报ROI可能更加清晰。

我们之前也提到过ROI的重要性,去年,客户可能在兴头上,只关心自己得有生成式AI战略,今年,客户可能会变得更加实际,关注使用的生成式AI产品的ROI。

我们的一个项目FieldGuide就属于这个类型,他们刚官宣拿到Bessemer Venture Partners领投的B轮融资,估值倍数超过一般SaaS标准,被看重的地方就是积累的数据和业务经验。

硅兔赛跑 Amanda:

在上一次北美顶尖AI投资机构的投资分享中,我们有提到2024年AI应用的投资回报率ROI可能将在采购决策中变得更加重要。有兴趣的朋友可以回顾。

想问个问题,有哪些容易产生ROI的应用场景?

UpHonest 王子:

法律显然是,我们早期投资的Ironclad,从合同管理切入,为不同团队例如销售、采购、HR、法律顾问等提供合同协作管理工具,目前估值大约32亿美元。

还有一个思考维度是从现在大量使用外包团队的业务场景出发寻找机会。

例如,在法律象限下的人身意外伤害律师,他们一部分的工作是准备索赔文件,包括案件摘要、医疗费用(包括误工费)估算等,这部分一般会请外包团队来做。

EvenUp这家公司,它的商业模式就是销售AI生成的索赔文件资料包,定价对标外包团队的收费。

还有在医疗支付环节,因为涉及到保险赔付,美国的医疗机构需要向保险公司提交账单申请,因此雇佣大量的工作人员,保险机构需要审核,又雇佣大量的行政人员。

只是在医院端,找到治疗服务对应的保险代码,医疗编码这一个环节,就有大约3.5万名医疗编码员负责,他们需要阅读医生笔记和化验单等资料来确定诊断和手术的代码,由于编码错误,美国医院每年损失将近200亿美金的收入。

生成式AI其实可以被用来整理非结构化的医生笔记、化验单等,找到正确的代码,通过自动化的方式减少人力,同时提高准确率。

大家可以想象还有那些外包场景。

硅兔赛跑 Amanda:

我们已经讨论了两个AI周期的发展以及成功穿越周期的公司对我们现在的启示,回到我们今天想要讨论的话题“2024年会成为2017吗?”之所以会有此疑问,是因为The Verge在2月提出了2024年将是AI的清算之年。在2017的时候,也曾有很多关于AI泡沫即将破灭的观点。考虑到现在市场很热,AI初创公司的估值水涨船高。你们怎么看呢?

UpHonest Eric:

2024与2017确实有相似之处,但是显然2024只是GenAI的里程碑,并不是由盛转衰的转折点。

首先发展路径类似,都是理论突破 - 技术破圈 - 应用破圈的路径。区别在于,这一波生成式AI无论是人才的密集程度、资金的投入数量、技术的实现程度以及大众的认知度都不是一个量级的存在。

大模型的潜力还远远没有穷尽,Sora的出圈证明了 Scale Law 在其他模态的模型上依然成立。可以预见的是,大型语言模型、多模态模型将持续迭代升级,那么基于这些模型的应用能力也会升级、新的应用场景也会被发掘出来。所以说,如果2017是上一波技术路径发展的天花板的,2024只是达到了一个阶段性的里程碑,上限在哪里还仍未可知。

其次,现在的市场中确实充斥着很多噪音。Assembly AI的创始人也曾提及,目前对于生成式AI公司来说,marketing具有很大的挑战,如何清楚的传达自己在做的事情,让别人理解自己产品的differentiation是很困难的。从2023年两个batch的YC项目就可以看到会有很多公司卷一个类似的idea,包括之前2021、2022年的公司也会pivot到类似的方向上。这样的前提下,肯定会有一些公司被淘汰。但同时,那些能给用户带来效率提升的应用会得到验证。GitHub Copilot 付费用户突破100万、EvenUp ARR 5倍增长、Microsoft Copilot预测收入将破百亿美金。种种迹象显示,大浪淘沙后生成式AI的应用中跑出了金子。反观上一波AI,现象级其实成功的案例并不是很多。

最后一点,2024的不同在于生成式AI对于C端的渗透。相比B端,C端应用具有更大相信空间。用ChatUI代替GUI,成为新的人机交互入口,是上一波大厂都想做缺没做成的事。从ChatGPT、Character AI的表现来看,已经有一些成功的迹象了。同时,GenAI 正在向 Prosumer 渗透,这几天出圈的 SunoAI 就是一点典型的例子。

从价值分配格局来看,这次与上次也会有所不同。我们猜想初创企业将在这一波生成式AI浪潮中获取更多价值分配。

在上次的“深度学习”AI浪潮中,新技术创造的增量价值大部分被大厂拿走,比如Meta的广告推荐、抖音的内容推荐等。

我们投资的一位创业者,他在2012年创立的计算机视觉公司被亚马逊收购,他的切身观察是“在上一个技术周期,AI初创的商业模式和退出方式主要是靠卖给大公司,那时大厂没有人才、没有成规模体系的AI架构,大厂借此补上了AI基础设施和团队短板。“

硅兔赛跑 Amanda:

有道理,我们确实也已经看到了很多初创企业赢得更多价值的例子,例如Midjourney vs Adobe,Harvey之于法律,Magic对Github Copilot的挑战。你觉得为什么会有这样的变化?

UpHonest 王子:

一方面是生成式AI将创造的价值规模更大,蛋糕更大了。

另一方面是基石模型的出现,从技术层面降低了创业者打造好产品的门槛。

这是上一波AI浪潮中创业者不具备的优势。

由于当时的技术对产品性能的提升有限,没法只靠技术做出10倍好的产品,那现有玩家也许只需要做到新玩家一半好,集成到客户正在使用的产品中就赢了。

此外,当时数据护城河的价值可能要远高于现在。基石模型用广泛的互联网数据作为初始训练集,就像一个读完九年义务教育的学生,创业者可以在这个基础上进行专业培训。而此前可能只有大公司有足够庞大的数据集使模型接受九年义务教育。

所以这次初创企业的起点和竞争能力都会远强于此前的AI初创企业。

UpHonest Eric:

确实,直接调用大模型的API开发产品其实非常有利于初创企业,因为可以加速产品开发进程,可以看到现在AI初创出demo和产品的速度是非常快的。

而且在AI这个领域,很多核心的论文都是开源的,越是到技术成熟的阶段,大家能使用到的工具和模型就越趋同的。这个时候比拼的就是行业知识和数据的积累,以及利用这些积累打造出优秀的产品。

硅兔赛跑 Amanda:

还有什么补充么?

UpHonest 王子:

我们预测2024年收并购肯定会更加活跃、规模更大,更多玩家参与。

在这两次技术浪潮中,苹果都是最活跃的收购方,2023年收购了32家AI初创企业,是之前的近3倍。

现在人才和技术的价格显然更贵。微软支付给大模型公司Inflection AI 6.5亿美元,Inflection的联创和大部分团队(约70人)将加入微软。Databricks 13亿美元收购MosaicML(62人)。

在之前的浪潮中,谷歌收购DeepMind(75人团队)大概花了5亿美元,苹果收购Siri大概花了2亿美元。

此外,初创企业之间的收并购在今年第一季度频繁发生。例如Jasper收购文生图应用,企业开支管理软件Ramp收购AI驱动的采购软件,AI推理芯片Groq收购企业级AI应用等,AI医疗管理公司Syllable收购接诊AI等。

预测2024年巨头持续活跃收购AI初创企业,传统公司关注AI收并购加速AI转型,初创企业之间的收并购更活跃以增强竞争力。整体会更加活跃。

硅兔赛跑 Amanda:

我们的结论是“2024不会是新的2017”。那么2024有哪些新东西值得期待?

UpHonest Eric:

我觉得 Embodied AI 是值得期待和关注的方向。

首先作为链接数字世界和物理世界的大模型,它的想象空间是巨大的。

其次可以看到越来越多的大厂可以投资资源:

GTC上Nvidia宣布了开启人形机器人通用基础模型GROOT项目。

再早一些,Figure与OpenAI合作发布的人形机器人演示视频也吸引了一大波关注。

包括Google最早从12-13年收购 Boston Dynamic 开始就一直在机器人领域投入很多。他们开源的RT模型和相关数据对外界模型的开发起了很大的帮助。

最后顶尖的人才也在往这个方向汇聚:

Geoffrey Hinton在离开Google后参与了一家机器人初创公司;

Lifefei 对标 ImageNet 做机器人版本的数据集。

硅兔赛跑 Amanda:

那现在Embodied AI处于一个什么阶段呢?

UpHonest Eric:

首先,Embodied AI的研究仍然处于非常早期的阶段。

如果把它作为Transformer衍生的角度来看的话,目前主流的像PaLM-E、RT-2目前仍处于GPT-1的水平。

如果把它作为一个全新的领域去攻克的话,那Embodied AI 仅仅处于 ImageNet 出现的阶段。

但,无论怎么去看,高质量的训练数据依然是限制模型发展的重要障碍之一。值得一提的是,Sora 的出现可能会对 Embodied AI的进展起到意想不到的效果。如果 Sora 在训练视频生成能力的同时泛化出模型对于真实物理世界的认识和感知的话,这对于机器人的训练是非常有帮助的。

当然了,虽然 Embodied AI 仍然处于非常早期的阶段,但是我觉得 Embodied AI 的发展进程可能会比大模型发展的周期更快。因为资本和人才已经见证过了大模型这个成功案例。所以支持下一波大机会的资金和人才信心和意愿也会更强,基础设施也会更完备。

硅兔赛跑 Amanda:

还有其他值得期待的吗?

UpHonest 王子:

数字化渗透率低的传统行业,有可能跳过软件阶段,直接进入AI阶段,类似新兴市场从使用现金直接转向移动支付。

我们投资的为家政服务行业提供AI接线员的公司,数据增长非常快。

这个方向的潜力吸引到一个非常资深的团队进场,它的CEO之前创立了为Siri提供技术的公司,被2亿多美元收购,之后又创立了一家计算机视觉公司,被美国农业机械巨头John Derre收购。

医疗行业值得关注。

美国市值前100的上市软件公司中,只有一家服务医疗行业。

看了今年YC孵化营,我们感觉今年AI+医疗的应用格外多,甚至细化到牙医的AI接诊员,放射科医生、家访护士和住院护士的助手等。

在我们与创业者的交流中,他们认为医疗行业有可能成为美国最先拥抱AI立法的行业,预计会有更多创业者在信号更明确后开始AI+医疗创业。

硅兔赛跑 Amanda:

我想到可能还有AI语音,在上次分享中也有提到,美国顶尖AI投资机构共识的方向。Air Street Capital预测今年会有AI生成的歌曲成为 billboard 或 Spotify 热门单曲。

最近刷屏的Suno AI似乎初步印证了这一猜测。

确实在今年的YC,在文字、图片、视频、音频这四种模态的内容生成中,最爆的是AI语音生成,有近10家初创企业。我们今天讨论了很多干货,上一个AI周期、这次的AI浪潮,成功或失败案例,以及一个非常有趣的思考,2024会不会是新的2017,谢谢大家的聆听。

本文来自微信公众号:硅兔赛跑(ID:sv_race),作者:硅兔君