市场目前一致认为,高于目标水平的通胀、强劲的劳动力市场、繁荣的股市和美联储降息这四个因素都属于当前美股牛市的一部分,不过,部分经济学家和投资专业人士对最后一个因素有不同看法。

市场对于今年降息前景的看法和联邦公开市场委员会(FOMC)目前的预测中值一致,即今年年底前美联储将降息三次,每次降息25个基点,但上文提到的前三个因素可能意味着美联储将减少降息次数,甚至有可能不降息。

近日公布的数据显示,美联储重点关注的通胀指标、剔除食品和能源价格的核心PCE物价指数2月环比上涨0.3%,符合市场预期。

通胀下降的趋势可能暂告一段落

核心PCE物价指数已从疫情结束后的峰值回落,但更短期一点的通胀趋势没有进一步改善。

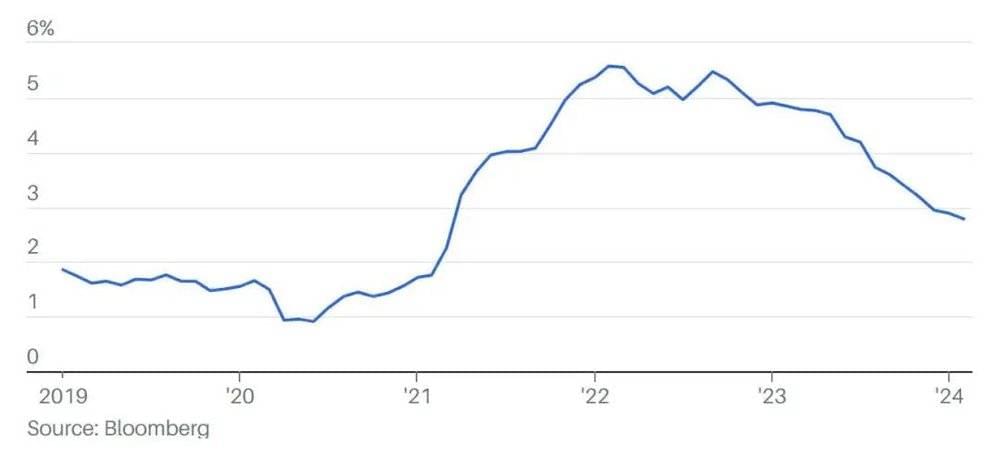

核心PCE物价指数同比变化情况

如上图所示,核心PCE物价指数的同比涨幅已降至2.8%,显著低于疫情结束后触及的峰值,也低于六个月前3%左右的水平。FOMC预计,2024年底核心PCE物价指数的同比涨幅在2.6%,目前该指数正在接近这一水平,FOMC还预计,2025年底该指数同比涨幅将降至2.2%,2026年将达到2%的长期目标。

通胀可能只能降到这个水平了,至少目前是这样。投资咨询公司Free Market Inc.负责人迈克尔·刘易斯(Michael Lewis)在上周五发给客户的报告中写道:“更应该关注的消息是最近的通胀数据正在迅速上升。”刘易斯指出,三个月核心PCE物价指数的同比涨幅已从2023年底的不到2.5%反弹至3.5%。

与此同时,2月个人支出增长0.8%,而个人收入仅增长了0.3%。支出增幅大大高于收入增幅引发了对消费者资产负债表的担忧,2月储蓄率从1月的4.1%降至3.6%。

但正如Apollo Global Management首席经济学家托尔斯滕·斯洛克(Torsten Sløk)多次强调指出的那样,牛市意味着资产面的繁荣。自去年11月FOMC开始讨论降息以来,美国股市市值增长了10.9万亿美元,债券市场市值增长了2.6万亿美元,斯洛克指出,二者加起来财富增长了13.5万亿美元,相比之下,2023年消费者支出总额为19万亿美元。

在股市和加密货币市场账面财富大幅增长的情况下,通胀如何得到控制?这是摩根大通(J.P. Morgan)全球市场策略团队负责人马尔科·科拉诺维奇(Marko Kolanovic)提出的问题。此外,美国财政部减少了中长期美国国债的发行量,转而发行更多短期美国国债,在一定程度上抵消了美联储量化紧缩政策带来的的影响。

科拉诺维奇在上周发给客户的报告中写道:“从历史上看,这种宽松的货币环境是推动消费者价格指数上升的重要因素。”因此,科拉诺维奇指出,投资者应该为利率在更长时间内保持在较高水平做好准备。

CME美联储观察(FedWatch)工具显示,一些市场人士预计,今年年底前的降息次数会少于三次。

投资咨询公司Evergreen Gavekal首席投资官大卫·哈伊(David Hay)说:“美联储可能降息一次后就会收手,我甚至不确定会不会降息一次。”该公司首席经济学家路易斯-文森特·盖夫(Louis-Vincent Gave)上周在一篇博客文章中写道,通胀超出预期、汽油价格上涨、金价创下历史新高、加密货币和股市部分领域的“狂热投机”、债券收益率上升以及美元的“展期交割”(rollover),都削弱了美联储降息的理由。

哈伊和盖夫以及许多市场观察人士都认为,美联储可能更愿意6月降息一次,也就是在各种政治会议和总统竞选活动升温之前。但Bespoke Investment Group发现,从1994年美联储开始公开宣布政策变化以来的总统大选年来看,FOMC在71.2%的时间里维持利率不变,在15.3%的时间里加息,在13.6%的时间里降息,即在2008年金融危机期间和2020年新冠疫情期间。

美联储主席鲍威尔上周五在旧金山联储行举办的一个活动上重申了他在3月20日FOMC会议结束后发表的评论,鲍威尔说,推动降息的一个因素将是劳动力市场走软,如果看不到这一点,在通胀走势依然“崎岖不平”之际,美联储不急于放松货币政策。

目前就业恶化的迹象很少。每周首次申请失业保险人数保持在21万人的历史低位,先锋集团(Vanguard Group)一项新指标显示,最近招聘实际上有所增加,参加401(k)退休计划的人数就证明了这一点。先锋集团还指出,虽然企业在裁员,特别是高科技行业的高收入员工,但他们似乎很快就能找到新工作。

本周公布的就业市场数据将受到密切关注。2月职位空缺和劳动力流动调查(JOLTS)将于周二(4月2日)公布,3月就业报告将于周五(4月5日)公布。FactSet编制的市场一致预测显示,3月非农就业人数将增加18万,少于2月的27.5万,今年前两个月的非农就业人数被向下修正了16.7万。

综上所述,通胀难以继续下降、就业市场保持强劲以及超宽松的金融环境(标普500指数创下2019年以来表现最好的第一季度),所有这些都削弱了市场有关美联储将多次降息的一致看法。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:兰德尔·W·福赛斯,编辑:郭力群,英文版见2024年3月29日报道“Don’t Bet on Multiple Rate Cuts. The Case for ‘One and Done.’”