当饥肠辘辘的顾客走进位于圣迭戈的Ali’s Chicken & Waffles餐厅想买一份乳酪炸鸡三明治或者Surf n’ Bird玉米煎饼时,他们可以在收银台或平板电脑上下单。餐厅老板吉尼莫·阿里(Genemo Ali)在2020年开了第一家餐厅,在这种混合下单模式的帮助下,餐厅处理的订单数量一直在增长,顾客参与度越来越高。如果收银员忙不过来,厨师也不必离开厨房去帮顾客点餐。

阿里估计,该系统服务的顾客数量至少是只靠收银员服务的顾客数量的两倍,他说:“技术不会夺走人们的工作,而是会提高服务质量。”

过去几年,像阿里这样的商家对工具、设备和技术的投资正开始为整个美国经济带来红利,全美工人每小时工作的产出更多,生产率的大幅提升支撑了美国经济的扩张。

虽然近期生产率提升的种子在新冠疫情暴发之前就已经播下,但疫情是一个分水岭,企业和消费者都必须找到新方法来适应变化中的环境。疫情促使阿里这样的商家采用了更多技术辅助来加快运营,零售商增加了更多的线上渠道,白领们接受了远程和混合工作模式。其中许多变革提高了人们的工作效率,同时帮助企业提高了利润,即使在动荡时期也是如此。

因此,美国经济继续稳步增长,而没有像很多人预测的那样陷入衰退,经济持续增长也影响到了美联储的降息计划。许多经济学家预计美国经济的增长势头将降温,而且事实确实如此,第一季美国GDP年化增长率仅为1.6%,不过,劳动生产率的提升有助于美国经济避免陷入停滞。

穆迪分析首席经济学家马克·赞迪(Mark Zandi)说:“我们有理由对某种更具实质性的因素正在开始发挥作用持乐观看法。”

美国经济的“魔法粉末”

劳动生产率衡量的是工人生产商品和服务的速度和效率,它是一个波动很大的数据集,由美国劳工统计局用实际产出除以总工作时间计算得出,劳工统计局每个季度都会发布生产率预估值。

生产率的提高通常反映的是资本改良,比如工具或设备的改进,资本改良可以提高劳动力的质量,为工人带来改善生产能力的机会。生产率的提高最终带来的是生活水平的提高和消费的增加。

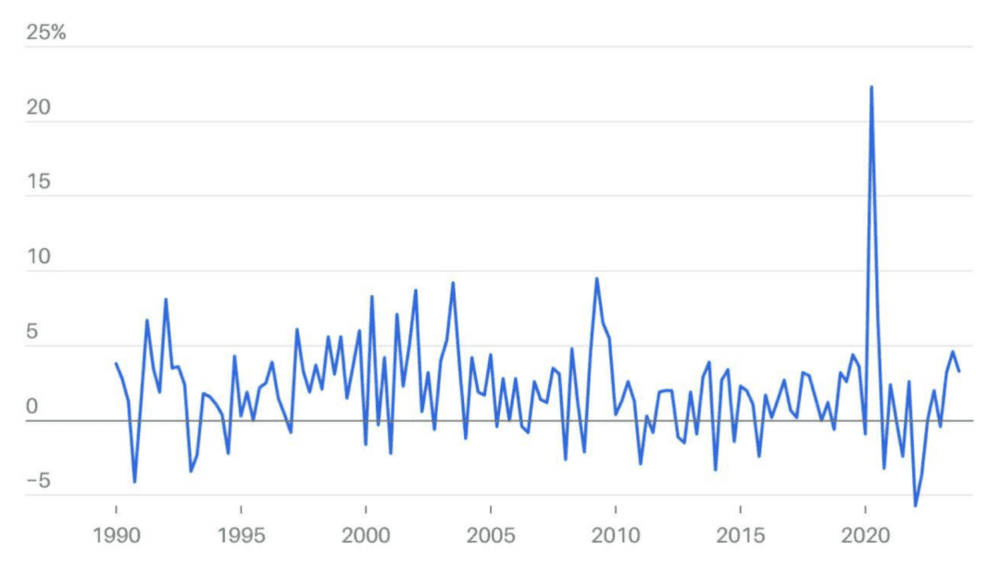

根据美国劳工统计局的数据,从2020年到2023年,美国劳动生产率的年均增长率为1.6%,高于2010年代1.2%的10年平均增长率,但低于1995年至2005年上一次生产率飙升期间的2.8%。上一次生产率的大幅上升主要归功于电脑和互联网的普及以及企业竞争加剧。

保持乐观的理由:在经历了低迷的十年之后,美国的生产率正在上升。劳动生产率(每小时产出)来源:美国劳工统计局

另一个衡量生产率的指标是全要素生产率(包括劳动力支出和资本支出),去年这个指标也出现了增长,不过增幅较小,仅为0.7%。美国政府每年公布一次全要素生产率数据。

经济学家倾向于以长期视角研究劳动生产率,他们对比的是几十年来生产率发生的变化,而不是每个季度的变化情况,不过,2023年下半年生产率的大幅提升非常值得研究。据估计,去年第四季度美国劳动生产率增长了3.3%,点燃了许多经济学家的乐观情绪,他们认为,未来几年美国劳动生产率将出现结构性的高趋势增长。

编者注:美国劳工统计局4月26日发布新闻稿称,由于计算错误扭曲了工作时间比率,该机构正在修改之前公布的2019年第一季度至2023年第四季度的劳动生产率数据,劳工统计局公布了修正后的季度和年度劳动生产率预估值,最终数据将于5月2日公布。此前公布的去年第四季度劳动生产率为3.2%,本文和相关图表根据已经公布的预估值做了更新。

Yardeni Research总裁爱德华·亚德尼(Edward Yardeni)指出,去年实际产出的增长在帮助美国经济避开衰退方面发挥了关键作用,他说:“生产率是美国经济的‘魔法粉末’。”

美联储官员对生产率的变化情况尤其感兴趣,因为如果劳动效率不提高,更快的工资增长速度可能会造成更大的通胀效应。生产率与通胀和经济增长的关系可能会影响美联储今年的降息决定。

生产率提升背后的原因

生产率提升的最大推动力之一是公共部门和私营部门的投资。麦肯锡全球研究院负责人奥利维亚·怀特(Olivia White)指出,美国五大科技公司——Alphabet、亚马逊、苹果、Meta Platforms和微软,去年投资了4000亿美元,其中一半用于研发,投资额高于2017年的710亿美元和2020年的1270亿美元。

从历史上看,投资(尤其是科技领域的投资)一直是生产率提升的重要推动力。2008年至2009年金融危机后的投资减少,美国的生产率增长也出现了放缓。怀特说:“投资很重要,我们看到它又回来了。”

其他因素也在推动生产率提升方面发挥了作用,比如劳动力市场动态的变化和新企业的创办。在劳动力方面,美国经济受益于低失业率和“大辞职”(Great Resignation),从2021年到2022年,“大辞职”导致近1亿个工作岗位出现员工流动,有助于改善人员和人才的分配。

紧张的劳动力市场为工人带来了去做生产率更高、收入更高的工作的机会,此外,雇主不得不让更少的工人去做更多的工作。员工流动有时会造成破坏性的影响,但自2022年以来离职率已大幅下降,从两年前3%的峰值降至今年2月的2.2%,疫情前离职率为2.3%。更长的在职时间可以提高工人的生产率。

瑞银(UBS)美国投资策略委员会主席贾森·德拉霍(Jason Draho)说:“供应过剩——尤其是劳动力——的现象消失了,企业不得不考虑用资本换劳动力这个问题。”

德拉霍指出,这种转变通常是未来两到三年内生产率提高的一个很好的指标,因为企业别无选择,只能为现有员工配备更好的工具、更多的资本和技术。举个例子,自2019年以来,星巴克在供应链和门店运营数字化方面投入了大量资金,该公司去年11月发布报告称,这些变化推动劳动生产率提高了30%。

在家工作可能也给劳动生产率带来了影响,在家工作的趋势将更多美国人拉进了劳动力市场,过去这部分人的参与率和生产率都较低。斯坦福大学经济学教授、远程工作专家尼克·布鲁姆(Nick Bloom)的研究显示,疫情暴发之前在家工作的呼叫中心员工的绩效就已经提高了13%。

布鲁姆估计,工作条理性较强的混合工作制员工的生产率通常会提高3%到5%,与此同时,高盛的研究发现,远程工作的生产率一般会提高3%左右。

新企业的创办可能是近期生产率提升的最大推动力之一,成为美国经济持续增长的助推力。根据美国人口普查局的数据,从2021年1月到2024年3月,美国新企业申请量达到1730万,过去三年,与2004年至疫情暴发前这段时期的水平相比,每月申请量几乎翻了一番。

新企业数量增加:新企业的生产率往往比老企业更高。新企业申请量,来源:美国人口普查局

美国人口普查局首席经济学家露西亚·福斯特(Lucia Foster)指出,这一增长之所以意义重大,是因为新企业的生产率往往更高,这可能反映了这样一个事实:新企业成立时采用的是最新技术,员工拥有最新技能。最近几个月的申请量有所下降,但新企业对生产率提升的影响远没有消失。

穆迪的赞迪说:“新企业的成立通常意味着更多的创新、更高昂的创业精神、更多的技术变革和更大幅度的生产率提升。新企业创办热潮已经持续了四年,这些企业正在变得更加稳定,正在开始为生产率的提升做贡献。”

其他经济增长引擎

近期美国经济稳定增长获得了劳动力生产率提升的帮助,与此同时,整个劳动力市场的增长也是美国经济保持韧性的重要原因。虽然美国就业市场在经历了三年的高速增长后正在逐步恢复正常,但就业增长依然健康,裁员和失业率都很低,3月份工资同比增长4.1%,增速超过了通胀率。富国银行高级经济学家萨拉·豪斯(Sarah House)认为,劳动力市场“没有出现裂痕”。

3月份美国新增就业岗位30.3万,超出市场预期,也高于疫情前的就业增长。考虑到目前的人口趋势,随着老年人逐渐退出劳动力市场,就业增长速度本应放缓,但移民为人口增长带来了推动,美国的劳动力数量也因此正在增加。

移民也有助于维持新企业创办的趋势。赞迪指出,从历史上看,随着时间的推移,移民会带来更高的生产率,部分原因是移民创办公司的速度往往快于本国人口。

虽然部分经济领域对工人的需求已经降温,但小企业仍在招聘。美国独立企业联合会(National Federation of Independent Business)的数据显示,约56%的小企业主说他们在3月份雇佣了员工,或者尝试招聘员工,这一比例与2月份持平。

熟练工人仍然供不应求。德勤(Deloitte)于2024年2月调查的10家私营公司中,有四家公司说它们提高生产率的首要战略是聘用合格或熟练的人才。

富国银行的豪斯说:“企业正在意识到美国人口结构面临的挑战,它们对劳动力的看法发生了一些变化。”豪斯指出,现在许多雇主比新冠疫情之前更加重视自己的员工。

这有助于减轻高利率给劳动力市场带来的负面影响,抑制雇主在市场低迷时裁员的冲动。限制裁员也会给消费者的财务状况带来支撑,进而刺激消费增长。3月美国零售总额增长0.7%,与此同时,2月份的数据被向上修正。

去年消费者支出的激增(约占经济活动的70%)推动美国经通胀调整后的GDP增长了2.5%。根据最新公布的GDP报告,需求仍然相当健康,尽管消费者支出有所放缓。这份报告中的数据是三个预估值中的一个,而且是根据将被修正的数据计算的。

继续增长:美国经济还没有出现专家普遍预测的衰退。实际GDP增长率,来源:美国经济分析局

爱荷华州得梅因的企业主迈克·德雷珀(Mike Draper)一直是消费者支出增长的受益者。2005年,德雷珀开设了他的第一家Raygun印刷、设计和服装店,后来扩大到九个门店和一个生产设施,第10个门店将于今年夏天开张。

德雷珀说:“过去两年我总听到人们说对经济感到担忧,但有关经济衰退的预测和我看到的情况并不相符。虽然消费模式变得不那么可预测了,但我还没有看到消费者缩减支出的情况。”

德雷珀说,疫情迫使Raygun“加快了内容发布的速度”,他对公司和经济的前景持乐观态度。

德雷珀说:“从疫苗出现开始,美国经济一直处于一个令人难以置信的‘连胜’状态,我无法理解人们为什么如此沮丧。”

保持乐观的理由

到目前为止,企业业务升级和劳动力动态可能已经贡献了大部分生产率的提升,但这并不是故事的结尾。公共部门和私营部门投资的持续增长可能会继续带来推动力,尤其是在与可生成人工智能等新兴技术相结合的情况下。

德克萨斯农工大学梅斯商学院经济学教授安德鲁·菲尔德豪斯(Andrew Fieldhouse)指出,从历史上看,政府资助的非国防领域的研发会提高生产率,最近的立法——包括《芯片和科学法案》以及《通胀削减法案》——有望在中长期内帮助美国提高生产率。

菲尔德豪斯的研究显示,在拨款增加后,这些研发带来的影响可以在8到15年内提高生产率。在截至9月30日的过去两个财政年度里,美国国会的拨款远未达到《芯片和科学法案》授权的全部数额。菲尔德豪斯认为,这项立法至少会在未来5到10年推动生产率的提升。

此外,从2022年到2023年初,美国制造业和建筑业实际支出翻了一番,与私人非住宅固定投资的增长同时发生。菲尔德豪斯说:“所有这些都会带来更多的工厂和更多的设备,进而提高劳动生产率。”

创新在提高美国劳动生产率方面具有更大的潜力。高盛预计,到2034年,人工智能带来的影响可能会推动美国GDP增长率最高达到2.3%,尽管这项技术的采用仍处于起步阶段。

根据美国人口普查局去年11月发布的《商业趋势和前景调查》,全美只有约3.9%的企业使用人工智能(包括机器学习、自然语言处理、虚拟代理和语音识别)来生产商品或服务,不过,德勤最近的一项调查显示,约87%的私营企业预计人工智能将在未来三年内提高其劳动生产率。

其他创新也可以提高生产率,包括mRNA疫苗、绿色转型技术、云计算、机器人、以及材料科学的进步。麦肯锡的怀特说:“人们目前只看到了生成式人工智能,但它肯定不会是未来能提高生产率的唯一的一项技术。”

这些创新能带来多大的变革或者普及率会有多高目前还不清楚,人们对它们带来的潜在影响的估计各不相同,有关每个季度生产率都会提升的期待也不合理。不过,未来几年生产率的提升可能会出乎人们的意料,就像美国经济的强劲势头让经济学家、政策制定者、投资者和其他人都感到意外那样。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:梅根·莱昂哈特,编辑:郭力群,英文版见2024年4月26日报道“How a Chicken Sandwich Shows a Hidden Power in the U.S. Economy”