“企业文化”几乎是所有企业都在“建设”,而往往又最容易被认为“抽象”甚至“虚无缥缈”的东西。然而,我们确实在日常的商业观察中结结实实地感受到不同企业文化的差异,以及“有文化”的企业和“没文化”的企业在经营结果上的不同。是否有方法可以侧面去“度量”企业文化,进而去探求它对于企业经营的量化影响呢?

最近,哈佛商学院教授Dennis Campbell、蒂尔堡大学(Tilburg University)副教授 Ruidi Shang和华威大学(Warwick University)副教授Zhifang Zhang发表了一篇关于“企业文化”的实证研究《Corporate Culture Homogeneity and Top Executive Incentive Design: Evidence from CEO Compensation Contracts》,通过对企业文化同质性与CEO股权激励的分析,发现当企业文化的同质性越高时,CEO薪酬包中的股权激励反而越少。这背后的机制是什么呢?

文章尚在working paper阶段,有兴趣的读者可以进一步阅读原文。

一、文章概述

企业文化的“同质性(Homogeneity )”越高——企业内部的文化认同性强,价值观一致——意味着企业越不需要通过股权这样的可变薪酬模式来激励CEO的“主动”作为。文章列举了两家代表性的公司:瑞典商业银行(Handelsbanken)和西南航空。瑞典商业银行甚至在年报里直言不讳地写到:“董事会认为银行的薪酬体系应该与银行的商业目标和文化相一致。固定的薪酬有助于实现稳健、可持续的经营;对于可变的薪酬结构应慎之又慎。”

如何度量所谓的企业文化“同质性”(或“异质性heterogeneity”)呢?研究者选取了2010年~2019年间1000家美国公司作为样本,通过招聘网站Glassdoor上的员工评论,借助文本分析给企业的文化同质性进行打分,并与公司的薪酬结构、股价表现等数据进行相关性分析,以验证这样的假设:如果文化的一致性代表着企业内部的摩擦越少、协调成本越低,那么CEO薪酬结构中的“可变部分”——典型的为股权激励,应该就越少。

实证分析验证了作者的假设:企业文化的同质性越高,CEO的薪酬结构中股权激励的占比就越低;即便有其他可变薪酬部分,也不是与财务表现挂钩,而是其他非财务指标。

此外,作者还发现,企业文化的同质性与员工的人均净利润呈正相关关系,说明当员工内部的企业文化认同感越高时,相应的管理成本(“内耗”)也就越低;与此同时,企业文化的同质性越高,CEO的薪酬与股价表现之间的敏感性(Vega)就越低。

二、研究路径

1. 假设

本文要研究“企业文化影响CEO pay的机制”,可能的原因包括:

首先,企业文化的同质性越高,CEO花在内部协调上的时间越少。

其次,企业文化的同质性越高,企业内部的纠纷越少,相应的内耗越少。

最后,CEO可能需要额外激励来应对企业的内耗。

因此,当企业文化的同质性很高时,就不需要通过股权或企业与业绩表现挂钩的激励机制来激励CEO,也不用激励CEO采取风险偏好性质的措施来决策。

此外,企业文化同质性高时,高管的监督成本也降低。

为了检验这些假设,核心就是看是否企业文化同质性高的公司,其高管的激励机制就越不和股权挂钩。

具体来说,文章提出了两个有待检验的假设:

假设1:文化同质性高的企业CEO的薪酬包中股权激励的比重越低。

假设2:如果CEO薪酬包中包含股权激励,文化同质性高的公司财务指标的比重越低。

2. 数据来源及处理

接下来的核心就是企业文化的度量机制。

作者选取了美国招聘网站glassdoor.com的员工评论信息,因为该网站员工可匿名评论公司的文化。作者选取了glassdoor上2010年~2019年的1000家美国公司(剔除2008年~2009年的,考虑到金融危机的特别影响,以及该平台刚起步,用户量不是很大,评论不够活跃)的员工评论。

基于从glassdoor上取得的员工评论数据,用Latent Dirichlet Allocation(LDA)模型来训练。(注:LDA(Latent Dirichlet allocation),隐含狄利克雷分布,是一种主题模型,它可以将文档集中每篇文档的主题按照概率分布的形式给出。同时它是一种无监督学习算法,在训练时不需要手工标注的训练集,需要的仅仅是文档集以及指定主题的数量k即可。)

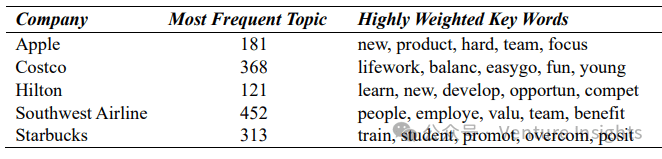

根据这个定义,我们不需要事先告诉模型某个评论词代表什么企业文化内涵,而只需要让模型把词频做好统计分类即可,类似对某个发言稿出现的高频词进行摘取来分析作者的意图。这是一些知名企业的文化评论:

CEO薪酬数据方面,主要来自ExecuComp

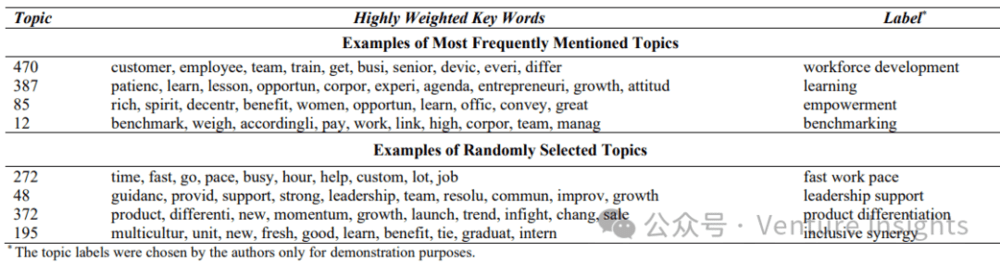

通过数据处理,得到987201句文化相关的评论,再用LDA模型得到500个企业文化的主题。接下来统计某一特定年份企业员工评论主题词的分布,如果一家企业主题词的分布较为集中,则认为文化的同质性越高;反之,分布地越分散,则认为文化的“异质性”高。

有什么方法可以检验这种分布的有效性呢?一是部门、地域较广的,内部文化的同质性就较弱;二是在并购重组构成的公司,文化冲突的存在也导致文化的异质性。

3. 研究结果

以下是企业文化同质性与CEO薪酬数据关系的研究结果:

关于假设1:

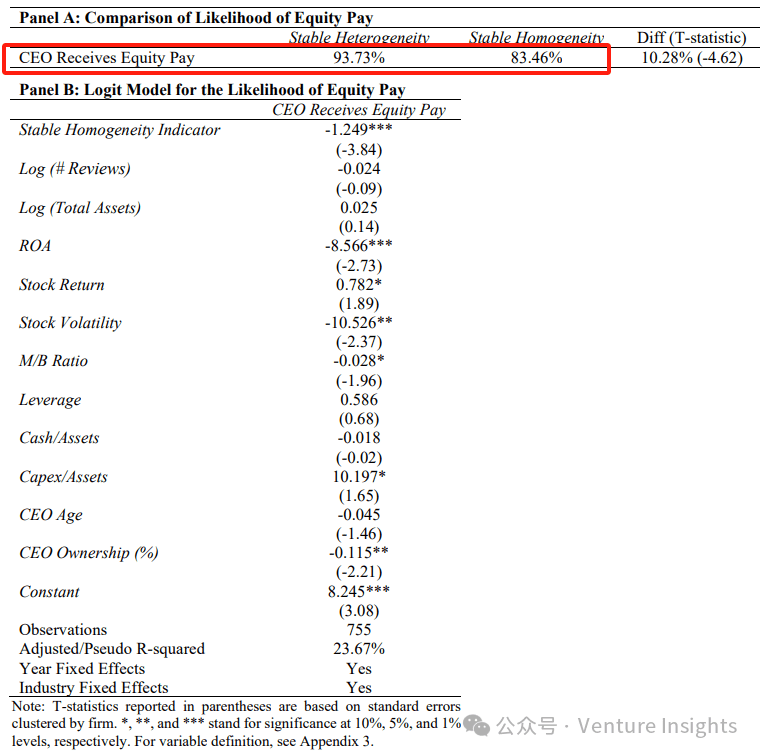

作者发现,企业文化同质性高的公司,相比同质性低(异质性)的公司,CEO的薪酬中股权激励的比重越低;

与此同时,企业文化同质性高的公司,也不会用高额的薪酬或奖金来替代股权激励——也就是说,企业文化同质性越高,CEO的总薪酬以及可变薪酬反而越低。

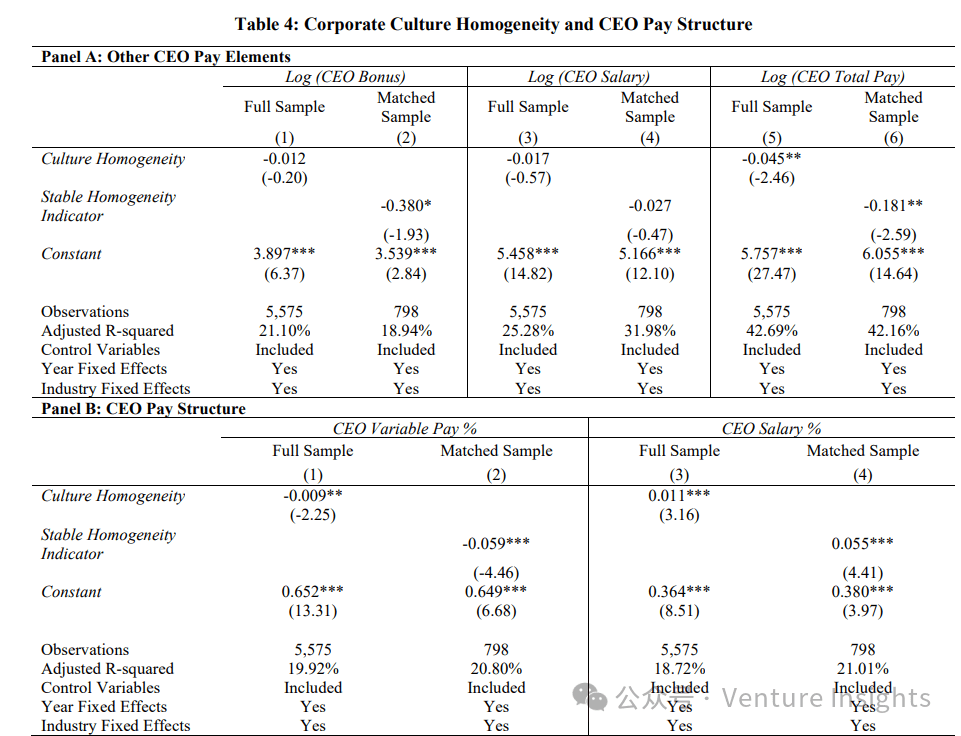

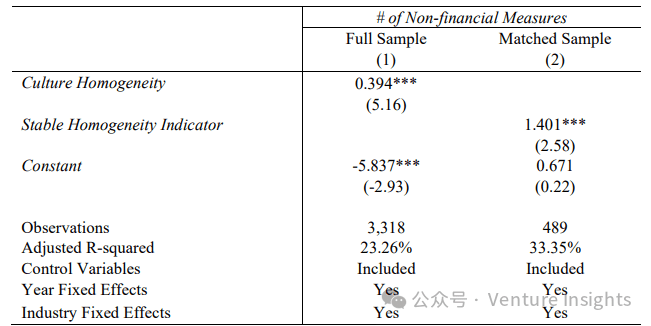

关于假设2:

文化同质性越高的企业,在设计可变薪酬结构时,比较少地与财务指标挂钩,而往往选择非财务指标。

本文来自微信公众号:Venture Insights(ID:gh_1b210dc6a1eb),作者:VenturesPoint