央行利率将降至2.5%

根据BC省房地产协会的新报告,央行有“压倒性的可能”在今年夏季首次降息,并将利率从当前的5.0%下调至4.75%,开启一轮长达数年的降息周期,最终将利率降至2.5%。

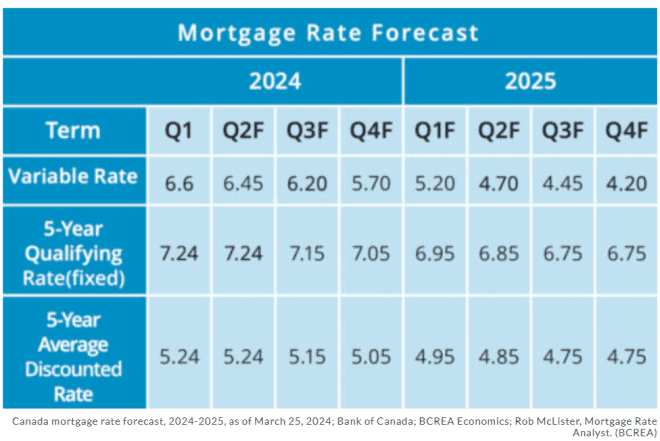

首次降息可能会出现在4月。不过,央行已明确表示,只有在核心通胀率低于3%时,他们才会开启降息周期。目前,核心通胀率已经连续几个月同比下降,在2023年12月达到3.4%、2024年1月为2.9%、2月为2.8%。至于房贷利率预测,目前来看,浮动利率预计从2024年第一季度的6.6%逐渐下降至第二季度的6.45%。在进一步连续下降后,浮动利率可能在第四季度降至5.7%,并在明年第四季度降至4.2%。

浮动利率的大幅下降将取决于央行的首次举措。一旦央行开始降息周期,浮动利率将在今年底下降约1%。至于五年固定利率,预计将在今年上半年保持在7.24%,到2024年第三季度首次下调至7.15%,第四季度下降至7.05%、年底降至6.75%。

买家更趋理性

尽管随着春季的来临买家日渐活跃,但也有地产经纪警告,房屋卖家也应该意识到一个新现实:在大城市,疯狂的竞价和房价飙升的时代似乎已成历史,取而代之的是应对降价、买家热情不高以及房贷批准难度加大的局面。

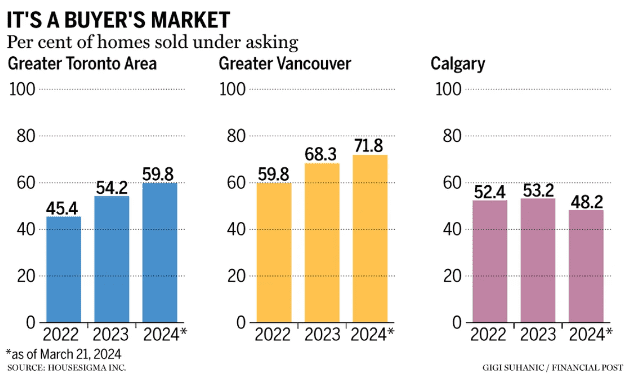

因此,许多卖家被迫调整心理预期,这种情况在温哥华、多伦多和卡尔加里等大城市愈加严重。根据房地产信息网站HouseSigma Inc.截至3月21日的数据,在温哥华,约71.8%的房屋以低于要价的价格出售;在大多伦多地区(GTA),这个数字则为60%。

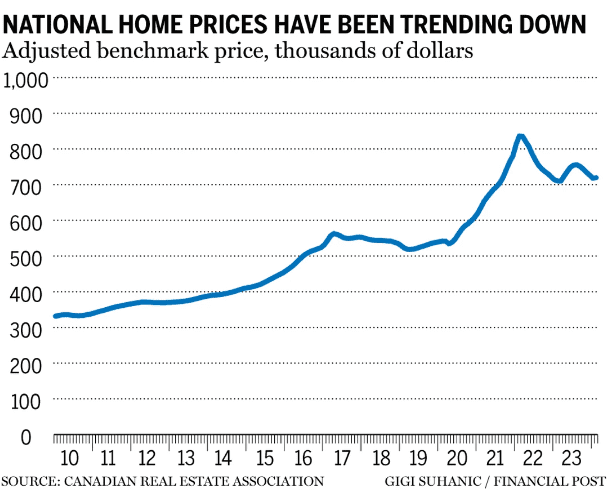

在加拿大的一些主要市场,房价的下行趋势显露。曾经急于出手的买家,如今则采取更加谨慎的态度,在众多选项中权衡利弊。

通常,买家的报价会与自己的最高预算一致。鉴于当前利率较高的环境,买家没有多余的预算参与竞价,所以会退缩。

此外,更严格的贷款标准和较高的利率也使得买家更难获得融资,允许买家在无法获得房贷时退出交易的融资条款变得越来越普遍,直接导致交易时间延长,增加了卖家的不确定性——有时交易会在最后一刻落空。

买家也更加关注自己的权益,房屋检查条款变得普遍,如果发现重大缺陷,买家也会立即退出交易。多年来,卖家一直掌握着主动权,决定着交易条件,并见证房产价值飙升。但现在风向已经转变,人们确实需要重新调整期望。

信息来源:Daily Hive, Vancouver Sun