IPO大门收窄,并购市场悄然热闹起来,投资人不约而同地将并购视为一条重要退出路径。但上市公司并购遵循的却是与一级市场投资完全不同的估值逻辑。笔者研究分析了近期的6起具有代表性的典型案例,希望能给投资人和创业者在做并购时提供一个参考。这6起案例分别是:

广电运通并购中数智汇

纳芯微并购昆腾微

思瑞浦并购创芯微

歌尔光学并购驭光科技

光库科技并购拜安实业

联合光电并购西安微普

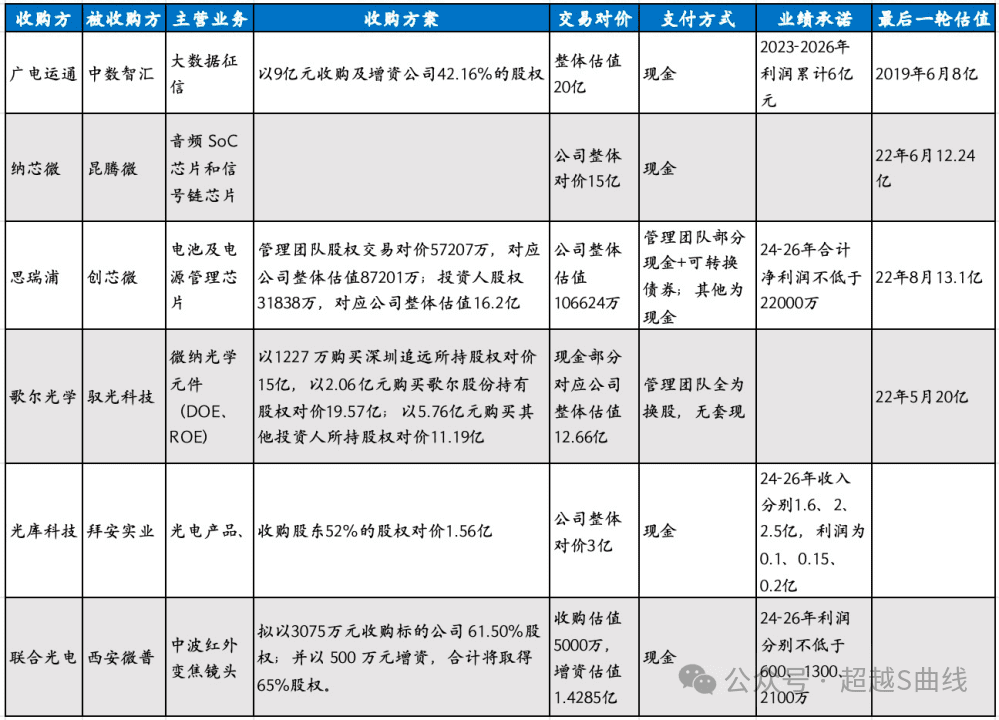

如下表,表为6起并购案例的核心要素及被并购标的的核心财务数据。所有数据来源均为上市公司公告。

一、并购案例分析

接下来我们逐个分析各个案例。

1. 广电运通并购中数智汇

中数智汇主要业务是大数据征信,2020年左右时科创板过会了,不过止步在注册阶段。中数智汇2022年利润1.05亿,2023年1~9月利润7569万,是很典型的PE项目了。

广电运通收购中数智汇的整体估值是20亿,以现金差不多9亿收购了42%的股份。中数智汇承诺的2023~2026年的累计净利润是6亿,平均下来相当于每年2亿,整体是按照10倍P/E收购,即使2023年利润低一些,假设就算1.2亿,也就是2023年利润的16.67倍P/E。

中数智汇最后一轮融资发生在2019年6月,估值是8亿。其20219年利润也有五六千万,估值还是相对合理的。

2. 纳芯微收购昆腾微

纳芯微于2023年下半年发了一个收购昆腾微的公告,但详细信息并未披露。昆腾微主要做音频soc芯片和信号链芯片,2022年也是申报了创业板,不过后来也撤回了。昆腾微2022年利润6500万,2021年利润8220万,相比略有下滑。

纳芯微的公告中表示,收购的整体估值为不超过15亿,对应2022年利润大概就是23倍P/E。

3. 思瑞浦收购创芯微

创芯微的主营业务是电池和电源管理芯片,2022年1.8亿收入亏损645万,2023年1~9月1.85亿收入亏损412万。

思瑞浦收购创芯微采取的是差异定价的方式,管理团队股权交易对价57207万,对应公司整体估值87201万;投资人股权31838万,对应公司整体估值16.2亿;整个公司的总体估值是10.66亿。同时管理团队承诺2024~2026年合计净利润不低于22000万。

按照3年22000万净利润,平均每年是7333万,对应公司整体的P/E是14.5倍。且值得关注的是2022年8月创芯微最后一轮融资估值是13.1亿,所以并购的整体估值也是低于最后一轮估值的。

管理团队的股权估值约是投资人股权估值价格的一半,这种差异化定价方式将是未来并购的重要手段。并且思瑞浦本次收购管理团队的股份,现金比例很少,大部分采取的方式是可转债。

4. 歌尔光学收购驭光科技

歌尔光学收购驭光科技的案例之前笔者分析过,详见《估值20亿的明星创业公司11亿被并购,VC乱给估值终惨交学费》。

驭光科技主要生产微纳光学元件(DOE、ROE),成立7年时间累计融资超过6亿,不过2022年收入3200万,亏损11084万,2023年1~9月收入3242万,亏损6898万。

歌尔光学以1227万购买深圳追远所持股权对价15亿,以2.06亿元购买歌尔股份持有股权对价19.57亿;以5.76亿元购买其他投资人所持股权对价11.19亿。驭光科技最后一轮估值为20亿。

投资人的价格差异很大,跟知情人士了解,基本B轮之后的投资人都是拿了一个年化收益率退出,只有天使和A轮投资人赚了一些钱。创始团队更是一分钱没套现,全部换成了歌尔光学的股份了。

5. 光库科技收购拜安实业

拜安实业主要从事光电产品、激光雷达光源模块的研发和生产。2022年公司5300万亏损1284万;2023年1~7月公司收入2660万亏损1127万。

光库科技收购拜安实业股东52%的股权对价1.56亿,公司整体的估值对价为3亿。管理团队的业绩承诺为2024~2026年收入分别不低于1.6亿、2亿、2.5亿,利润为不低于0.1亿、0.15亿、0.2亿。按照未来3年业绩承诺,基本为三年净利润的20倍P/E。

6. 联合光电收购西安微普

西安微普主要从事中波红外变焦镜头,2022年收入2654万,利润520万,2023年收入2483万,利润469万。

联合光电收购西安微普的估值较低,以3075万元收购标的公司61.50%股权;并以500万元增资,合计将取得65%股权。增资估值为1.4285亿,收购的估值为5000万,两个价格差异还是很大的。

笔者认为上面六个案例是硬科技并购中非常典型的案例,好几个案例的定价方式是可以作为其他硬科技并购的标杆的,比如说昆腾微的并购案,应该说就是未来成熟类芯片项目并购的参考案例;比如说驭光科技的并购案,基本上成长期硬科技的项目并购的天花板就是这样了,而且操作方式、定价方式都将会是未来很多案例的模板;比如说创芯微的并购案,是那些收入上亿但依然亏损的芯片类企业并购的典型案例。

二、并购交易中的常见规律

从这六个案例的操作方式中,我们不难总结上市公司并购的一些基本规律,可供后续在并购实操中参考。

1. 上市公司并购本质还是P/E逻辑

上面六个案例中两个项目是成熟期项目,有规模化的收入和利润;上市公司并购基本是按照市盈率(P/E)法来估值,按照当年利润估值倍数在15~23倍之间,如果按照未来3年承诺利润,则P/E在10~15倍之间。

对于成长期项目,如思瑞浦收购创芯微、光库科技收购拜安实业,被收购标的管理层都对未来3年利润做了承诺,基本可以看到公司估值是企业未来3年平均净利润的15倍P/E。

上市公司并购的基本逻辑还是P/E逻辑,不管这个项目技术先进程度有多高,团队有多豪华,最终还是要落实到利润上来。

可以说以15倍P/E为中位数是上市公司并购的一个benchmark。

2. 上市公司并购的估值跟公司一级市场估值没有任何关系

上面六个案例中,驭光科技、创芯微的并购估值是严重低于公司在一级市场的估值的。一级市场估值毫无章法、毫无依据可言,更多是周瑜打黄盖,一个愿打一个愿挨。但上市公司并购就是一条逻辑——市盈率逻辑。所以一级市场估值对上市公司并购没有任何参考。

我们很多企业在并购时,还想坚持自己原有的估值,自己五六千万收入,想要很高的估值,在并购交易中就不要做这种梦了。光库科技并购拜安实业就是一个很典型的案例,每年五六千万收入3亿估值就被并购了,还要做业绩承诺。

3. 差异化定价将是上市公司并购的常态

在上述案例中,驭光科技、创芯微、西安微普都涉及到差异化定价。

创始团队和投资人的定价不一样:如创芯微案例中,投资人股权对应公司估值为16.2亿,创始人的股权对应公司估值为8.7亿;

不同轮次投资人的定价不一样:如驭光科技案例中,歌尔光学以1227万购买深圳追远所持股权对价15亿,以2.06亿元购买歌尔股份持有股权对价19.57亿;以5.76亿元购买其他投资人所持股权对价11.19亿,针对不同投资人定价完全不一样。

在并购交易中,估值定价跟一级市场的估值没有太大关系。价格是各方在有限的条件下的博弈和平衡。早期投资人想要按照交易整体定价去拿收益难度很大,你让后面的投资人亏钱,整个交易肯定做不成。因此很多时候就需要前面轮次的投资人和创始人来补偿后面的投资人。

甚至如果公司之前估值过高,业绩没做起来,并购交易中,可能很多轮次投资人只能拿一个本金+年化利息退出,更加就不是按照估值来计算股权价值了。在驭光科技案例中,就是这样操作,后面几轮投资人赚了个年化利息。

4. 公司做不好,创始人也别想套现

创业公司如果没做好,创始人想要套现也很难。上面的案例中,驭光科技一分钱都没套现,全部转换成非上市公司歌尔光学的股份了;创芯微虽然有套现,但现金部分很少。

上市公司在并购时肯定是不想让创始人轻松拿钱走人的,还要绑定创始人继续打长工的。

5. 业绩承诺是并购的常态

上面六个案例中,除驭光科技没有做业绩承诺,以及昆腾微还没披露相关细节,其他四个项目都做了业绩承诺。

并且,四个项目的并购估值P/E倍数是承诺的3年平均净利润10~20倍之间,早期项目的P/E倍数相对较高,后期项目的P/E倍数相对较低。

三、对于创业者和投资人并购交易的建议

1. 甘于接受被并购的命运

很多创始人都有一个上市梦,总觉得自己就应该是那个天选之子,总觉得某某那个公司那么差都能上市,为啥我就不能上市。

我说过无数次,企业在中国IPO,一命二运三风水,根本就不是你强不强的原因,而是你有没有抓住那个短暂的窗口期。

今天,中国IPO的政策和市场环境发生了极大的变化,天不时地不利,IPO门槛极大提高、审核期无限延长。所以当下,接受被并购的命运吧,你看中数智汇都IPO过会了,依然接受并购;你看昆腾微,申报创业板了,也接受并购了。你有啥想不开的呢。

中数智汇可是一年有1亿利润的公司,还是大数据公司,还是有技术含量的吧,可是还不是照样受金融科技不能上市的非成文规则影响,过会都拿不到批文、上不了。要不是蚂蚁金服那个事情搞一出,说不定中数智汇就上了,可是人在家中躺,锅就是从天上来,有啥办法。

所谓达人知命,君子见机。建议创始人们相机而动,放下心中的执念,接受当下最优的选择,看开点,能被并购也挺好的。

2. 放下一级市场高估值的高傲和错觉

很多创始人觉得自己在一级市场估值高,就误认为自己真的值钱了。我无数次劝我们的被投企业,一级市场的估值对企业对创始人来说,没有什么价值。

殊不知,在二级市场没有流动性,市值都没有意义。你在港股、美股,每天几十万的交易量,随随便便卖三五个点,就能将股价砸下去百分之三四十。

连上市的美港股公司估值都这么脆弱不堪,你一个未上市公司,一点流动性都没有,估值有啥意义。

所有创始人和投资人都要明白一个道理,没有流动性的估值都是镜花水月,没有意义。

更何况一级市场的估值还带着那么多附加条件,业绩承诺、回购、迁址返投等等,估值的真实含金量就更低了。

今天一级市场上有很多硬科技公司三五千万收入,却估值高达10亿以上。这类公司如果被并购,估值估计至少是要拦腰砍的。上面的驭光科技、创芯微就是典型案例。如果你在并购交易中,还死咬着估值不松口,基本上是没有上市公司买你的。

3. 理解二级市场的估值逻辑,降低自己的预期

我在《并购能成为VC退出的解药吗?》一文中分析过,当前市场上的并购主要分为两种:

一是并收入并利润:基本是有一定收入和利润体量,估值模型按照P/E方式进行估值,一般在15~20倍P/E并购;这类并购的规模大小不一,视被并购标的的利润规模而定。

二是并团队并技术:基本是团队有牛人,技术很专精尖,有一定的资本炒作概念,技术和业务上能弥补上市公司的一个短板。这类并购的规模一般都是小市值并购,最好被并购标的的整体市值不超过5亿。

对于中后期公司并购,上市公司的底层逻辑就是P/E逻辑,以利润为核心考核点,业绩承诺是必然选择。而创业公司在一级市场的估值毫无逻辑可言,创始人们要扭转自己的思路,学习和理解二级市场估值逻辑,降低自己的心理预期。

4. 学会妥协,在各个投资人、股东之间寻找利益平衡点

并购是一门妥协的艺术,是要在有限的条件中寻求各个股东之间的利益平衡点。

上市公司只愿意拿那么多钱出来,这些钱在管理团队、投资人之间如何分配?各股东股权如何妥协作价从而满足上市公司对公司整体估值的要求?并购估值低于后面几轮融资估值,后面几轮投资人的利益如何保证?如果不能保证后面投资人的利益,又如何说服其接受并购交易……

并购交易涉及的利益相关方众多,如果每个人都只想着自己的利益,而不能从全局角度出发,站在每个人的利益思考,去积极寻找平衡点,整个交易就不可能做成。

5. 高估值、高亏损项目大概率并购不了,即使能并购,投资人也赚不到钱

由于上市公司并购的底层逻辑是P/E逻辑,那些高估值、高亏损的项目就很难满足上市公司并购的条件。

过去几年,一级市场的硬科技企业很多是畸形发展,一个项目一年收入5000万,亏损5000万,10亿以上的估值,这类公司上市公司怎么并购呢?完全就不是一个估值逻辑和体系。

如果这公司确实技术很有价值,上市公司咬牙愿意并购,那投资人基本也就是保本+年化收益退出,且创始人基本是套现不了的。基本的操作就是计算投资人投了多少钱,上市公司在投资人总投资额基础上给一个年化收益,将控股权买走了,剩下创始人的股份继续放在里面或者是换股到上市公司继续锁定三年。

6. 即使想要并购退出也很难,机会很少,一旦错过,再也没有

现在投资人都将并购视为一条重要的退出通道。很遗憾,并购在中国从来就没能成为一条重要退出通道。

一方面,每个并购案例都是耗时长达1年甚至以上的复杂博弈和交易,导致交易不成功的变量因素是非常多的;

另一方面,现在是严重的买方市场,想卖的人很多,如果你不能抓住机会,别人就将机会抢过去了。上市公司的子弹是有限的,2年做一个并购交易就很不错了,并购完之后还要整合消化。

所以我奉劝那些真心想卖的公司,如果遇到差不多的并购交易机会,一定要很珍惜、很严肃地对待,因为一旦错过,就再也没有这样的机会了。

本文来自微信公众号:超越S曲线(ID:beyondinvest),作者:李刚强