金沙江创投合伙人朱啸虎关于大模型的采访在投资圈传遍了,里面很多观点我也很认可,我更像是朱啸虎一样的市场信仰派,对于国内的通用大模型并没有多少看好,如果让我去选择,我也定然会将精力放在大模型的应用上。

关于大模型,我从来的观点是,可以价值投机但需要趁机退出。我个人认为,现在早期投资机构应该趁机退出通用大模型项目,且留给早期投资人的时间窗口不会太久了。

2023年初王慧文带资5000万美金振臂一呼入局大模型时,我那时在深圳组织我知识星球的会员一起吃饭,席间大家问到,如果那时给我机会投资王慧文的项目,我是否愿意投资。我思考了一下之后,我的答案是我愿意投资,但我一定会在2年内退掉。

我给大家解释的原因是,我本质上是价值投机,一是大模型是一个巨大的概念,我笃定很多投资人会涌入这个行业;二是王慧文具有极强的资本号召力和牛人号召力,能持续融到钱。那么第一轮我投进去,后续轮他是能融好几轮的。但为什么又要2年内退掉?因为我对中国大模型的终局看不到,王慧文的团队是否能是终局的一员具有极大的不确定性。但我相信,虽然终局不明朗,过程却是明朗的,即投资人必然大举进入该行业,王慧文团队必然是其中最能吸金的。我能以很高的胜率赚几倍,所以我愿意价值投机。

同样,还在上一家投资机构时,2023年中,当其投资的某家大模型公司受到一众投资人追捧,估值急剧提高时,我也力主建议我们应该至少部分退掉该项目,彼时该项目上一家投资机构已有近10倍的投资回报且还持有超过6%的股权比例(当初投的时候这公司也不是做大模型)。

回到今天,我依然建议那些大模型的早期投资人应该尽快退掉大模型的项目。今天通过这篇文章说说我的逻辑和想法。

总体上看,我建议早期投资人退掉大模型项目的原因主要有如下几点:

1. 大模型是兵家必争之地,巨头必然大举进入。从终局来看,巨头有资金、技术、数据优势,胜出是大概率事件,而创业公司大概率是分母;

2. 5年内中国通用大模型公司技术上都不可能赶上国外,7年内通用大模型公司都不一定能找到健康的商业模式,而一旦国外大模型开源,国内通用大模型价值荡然无存;

3. 大模型是极度烧钱的商业模式,需要持续不断的天量融资。在整个中国资本下行期,天量融资将会越来越难;

4. 因为大模型极度烧钱,需要不断融钱,虽然公司估值提升,但实际上投资人回报很低,估值都是融来的钱堆起来的;

5. 投资大模型公司的期望值是低于1的,赔率不高胜率很低,不是一个能算得过账的买卖;

6. 当前时间点,大模型领域的资本周期曲线很快将要到抛物线的右侧,再不退出将再无机会。

如下,容我一条一条阐述,不过你也做好心理准备,我说的可能都是错的。

1. 大模型是兵家必争之地,最终胜出者大概率是巨头

大模型是兵家必争之地这个论点想必不用多做解释,看看现在各家的动作就知道,几乎没有哪家巨头没在布局大模型。阿里不仅内部好几个团队在做大模型,甚至投资了大模型领域所有的头部企业。

从终局来看,我认为巨头将迎来最终的胜利,逻辑很简单:巨头钱多、数据多、技术强、组织大团队作战能力强。

从国外来看,大模型实际也是巨头的游戏,微软、谷歌、Meta、马斯克等几家万亿美金的公司在支持。

想想OpenAI的3617台HGX A100服务器、3万块英伟达GPU;想想1000台服务器一天的电费就要20万。这些海量的资金,不说买不买得到英伟达的GPU,光想想有没有钱,就足够创业公司发愁了。显而易见,巨头的资金面要好的多。

数据上,巨头更是吊打创业公司,自不用多说;技术上,巨头至少不比创业公司弱吧。

还有一点很重要的是,大兵团作战的组织能力。创业公司都是小年轻(比如月之暗面杨植麟92年的,智谱的团队也是小年轻),就这么说吧,这些人没管过大团队,没经历过人性的阴暗面,没见识过大组织的政治和利益斗争,他们还仅仅停留在技术理想方面,太单纯了,这样的团队迟早要吃人性的大亏。而巨头在成本预算控制、组织管理、大兵团作战、任务攻坚等方面的经验要丰富的多,在约束人的恶、激发人的斗志方面要经验老到的多。

我始终认为,任何一家公司要做成功,早期是长板效应,早期也许你有个技术长板就可以;但长期一定是木桶效应,不能有一块短板。

2. 国内通用大模型技术长期赶不上国外,还面临开源风险;可能长期找不到商业模式

我并非技术出身,但通识告诉我,我从来不相信openAI用了8年时间做出来的GPT 4,国内的天才创业者两三年能干出来,顶多画个虎皮出来吓唬吓唬人,忽悠忽悠投资人而已。

更让人担心的是,如果国外通用大模型开源了,国内大模型该何去何从?

商业模式角度,请参考人工智能公司。中国人工智能发展到现在10年,还是非常差的商业模式。

3. 资本下行周期中,大模型融资将越来越难

正如朱啸虎所说,这一波投大模型的基金是因为FOMO而投资,阿里更是因为FOMO买下整个赛道。

从现实角度看,几乎没有哪家人民币基金能接受大模型公司的估值。所以你看到大模型公司的投资人基本都是美元基金在里面。

我们推演一下后面的融资情况:

美元基金投完之后,将是巨头投资一轮(所以你看到小红书、美团、阿里投了月之暗面);当这些最有钱的主都投了之后,谁是接下来的接棒者?国资(国调、国开、国投……)?我觉得几乎不可能,这些公司在国资体系的估值模型如何计算的过来?中东的王爷们?Maybe,但王爷们也不会太傻。

众所周知,当前中国的资本市场环境是非常差的,股市下跌、IPO放缓、一级市场缺钱、退出困难,在这样的资本下行周期中,投资人募资募得如此困难,每一分钱都弥足珍贵,大模型的融资会容易吗?

4. 估值虽然提升,投资人回报甚微

我从来认为,一切需要大规模烧钱的公司,对投资人来说都是极度不友好的。因为估值看起来提升了,投资人却没有mark up。包括大模型、包括大芯片、包括一切需要大资金投入的行业。因为这类公司最后的根本估值模型其实是PB,本质上是一个重资产、重技术的活。

月之暗面估值25亿美金了,最新一轮融了10亿美金;前一轮融了将近3亿美金。投资人账面升值了多少?

更何况,我们该如何评估大模型公司的阶段性mile stone,从而给予它新一轮估值溢价?没有,看不到,无法评估。所以这类公司在融资时大概率就是比着上一轮投后做投前,或是略微涨20%的估值去融资。因为看不到你的mile stone.

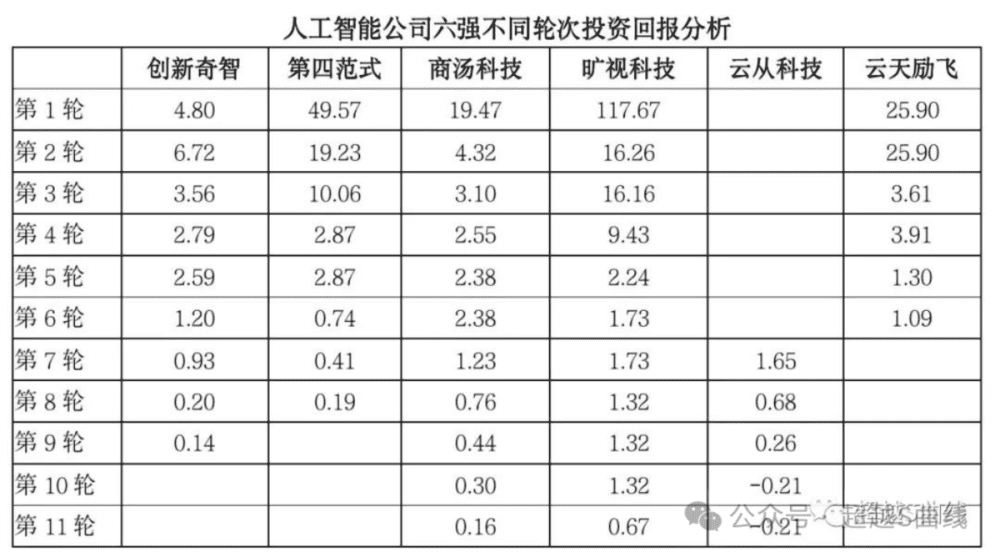

我非常认可朱啸虎所说的,投资人在大模型领域的回报甚至还会不如“AI四小龙”(云从科技、商汤科技、依图科技和旷视科技)。我在2021年写了篇文章《投中人工智能六巨头,不同轮次投资人能赚多少倍?》,分析了人工智能的投资人赚了多少钱,其实发现除了前面两轮,大多数投资人的回报是很低的。等到大模型再发展个几年,我再写篇大模型投资人赚了多少钱,大家对比看一下。

5. 投资大模型公司的期望值低于1,算不过来账

我在《股权投资从赔率时代进入胜率时代》一文中分析了投资中的赔率、胜率、期望值。任何一项投资决策都应该期望值大于1,期望值=赔率*胜率,胜率与赔率是风险投资决策中最重要的两个指标。

就大模型而言,如果一家公司天使轮估值是10亿美金,那么它的赔率是多少?好,我们假设中国未来该领域跑出来的头部公司500亿美金(OpenAI现在传言是800亿美金),这个估值应该在中国市场能排进前10了。鉴于大模型需要不断烧钱融资,从10亿美金到500亿美金,算上中间融资稀释,个人认为赔率可能也才20倍。

以20倍的赔率,如果期望值要大于1,则该公司的胜率需要超过5%。

那么它跑出来的胜率是否会大于5%?我想,历史数据告诉我们很难很难。

所以我一直认为,从终局角度来说,投资大模型公司的期望值是低于1的。

那回到前面王慧文的案例,我为什么又愿意在10亿美金投资他的光年之外呢。因为我认为他融资估值超过40亿~50亿美金的概率超过50%。当然后来他因病解散公司是一个不可抗因素了。

6. 大模型公司很可能即将进入资本周期曲线的抛物线右侧

我在《风险投资的抛物线左侧退出理论》一文中指出,风险投资的收益受三条抛物线的影响:行业周期曲线、企业成长曲线、资本周期曲线。任何一条抛物线到达顶点,投资人都应该退出。

就大模型公司而言,技术上还处于Gartner行业曲线的很早期阶段,企业都还处于刚成立一两年时间还处于早期研发阶段,但资本周期曲线很可能将达到市场的顶点。

基于上面的第1、2、3点的原因,以及大模型技术的本身特点、全球行业竞争特点,我个人感觉这个顶点很快将到来。原因包括但不局限于:技术严重落后国外竞争对手、国外开源潜在风险、国内投资机构没钱接的起估值、资本开支是个无底洞等等,再加上国内投资人短视、急功近利等心态,这一切都将极大影响投资人的信心,使得大模型公司后面的融资将日渐困难。

反正就我来说,我并不是一个具有长期技术信仰的人,我甚至不是一个价值投资者,我就是一个价值投机者,作为一个投资人,本质上,我们还是要为LP赚钱,只有退出才是给LP赚钱,所以从退出角度来说,我认为大模型项目该退了。

当然你可以认为我说的全是错的。该喷喷,该骂骂,您随意。投资么,不就是非共识嘛,每个人有一套自己的自洽的逻辑而已。

本文来自微信公众号:超越S曲线(ID:beyondinvest),作者:李刚强