如果说新车价格战是一场马拉松,那么在领跑集团里的那个足以靠个人配速就掌控整个比赛节奏的选手,大概率就是比亚迪了。

从2月19日开始,比亚迪宣布了旗下多款车型2024款上市的消息。从秦PLUS到唐,从驱逐舰05到海豚,比亚迪的王朝和海洋两个品牌体系绝大多数车都完成了从2023年“冠军版”向2024年“荣耀版”的切换,全系各个配置的价格基本都降了两万。

以宋PLUS 2024款荣耀版为例,这款2023年销量最大的紧凑级混动SUV各个配置的指导价都比冠军版下降了2万元,其中DM-I 110公里纯电里程的旗舰型为12.98万元,纯电版本为14.98万元。

更引人瞩目的是,这一次比亚迪在承担销量主力的插电混动DM-i车型上,还进一步推出了纯电续航更短(71公里)的豪华型,指导价进一步降低到了12.98万元。

比亚迪这番拉升价格战烈度的操作,已经引发了吉利、长城、五菱等其他中国品牌的跟进。

对于合资品牌来说,这堪称一场意料之中的“掀桌子”。

不过从荣耀版的这一系列发布后我们也应该看到,比亚迪这个“中国汽车市场新晋巨头”的王位,还没有牢固到无法撼动的地步。

比亚迪的降价,瞄准合资品牌的自留地

对于比亚迪的这番操作,外界的关注点大多都放在降价上。但在笔者看来,活动的高潮其实是汉的荣耀版上市。

因为这款在2020年开启了比亚迪狂飙突进浪潮的“功勋”车型,不仅把起售价拉到了16.98万元,其还在EV版本上第一次发布了“天神之眼智驾型”,将高阶智驾下放至20万级车型。

在这款车上,比亚迪终于实现了DiPilot 100平台的量产,能够实现L2++级智能驾驶水平。在该公司的智驾体系里,该功能被定义为“高快”级,即能够实现高速公路+城市快速路的领航辅助驾驶功能,以及远距离的AVP代客泊车,基本上和去年腾势N7上的产品功能一致。而这款车的指导价,为24.98万元。

这是什么概念?尺寸相对略小且同属轿车的B级车标杆——帕萨特、迈腾、雅阁和凯美瑞的起售指导价,均高于拥有额外的电机、动力电池和BMS电池管理系统的汉DM-i。而顶配的比亚迪,干脆具备后者顶配都没有的L2++级智驾。之前汽车企业们层追求的“油电同价”,今年让比亚迪做成“电比油低”了。

类似的现象也发生在秦PLUS和驱逐舰05的身上。相对于朗逸、轩逸、卡罗拉、雷凌这样同级别且配置相对更低的A级燃油轿车,前者两款的起售指导价要更低。

从上述维度来看,比亚迪的这一波降价目的昭然若揭:就是要往主流合资品牌的祖坟上刨。

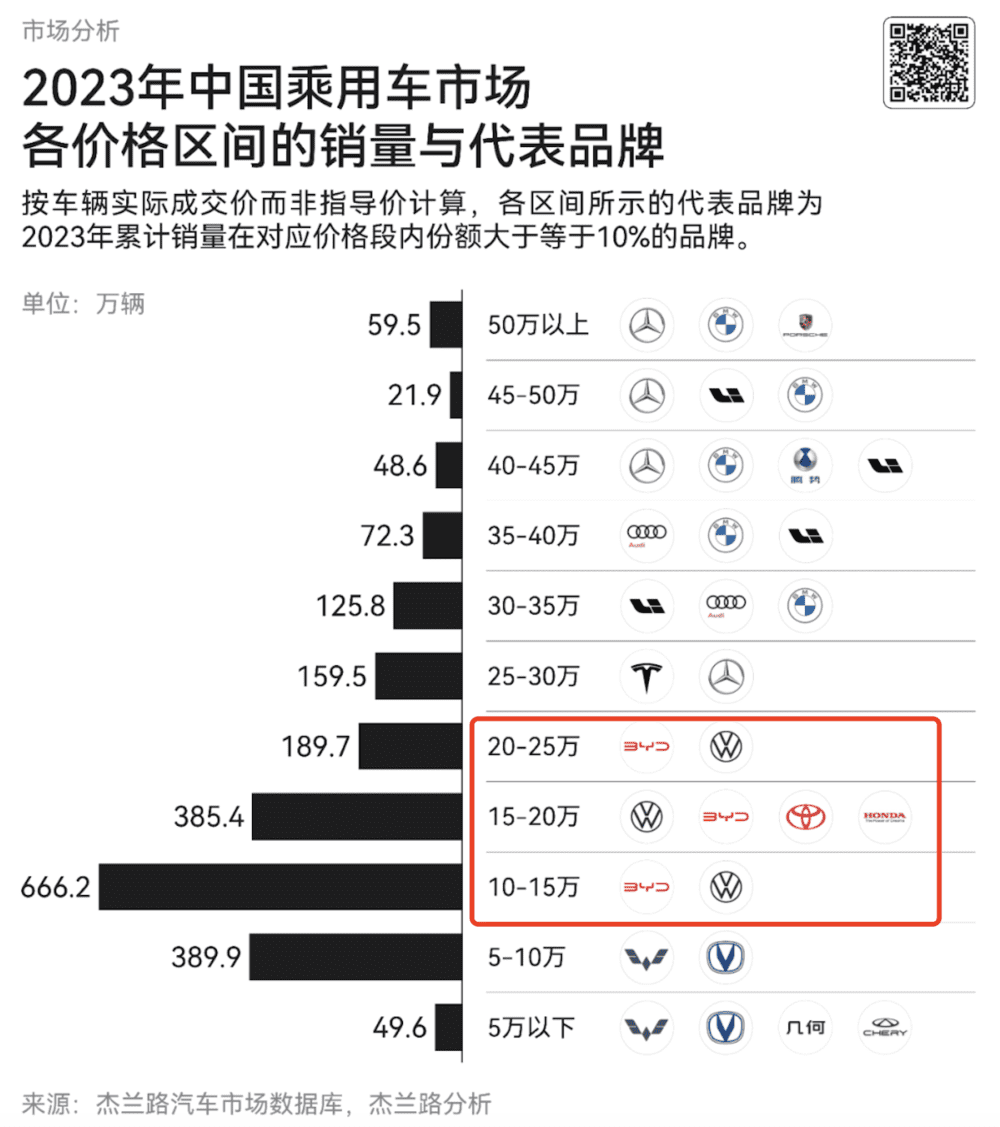

从杰兰路对于2023年中国乘用车市场各价格段车型销量和代表品牌的数据图表来看,当前比亚迪品牌车型最占优势的价格段区间,是10-25万。在5年前,这个价格段由大众、日系和通用等主流合资品牌统治。但现如今,合资品牌能见度最高的价格段仅剩下了15 ~ 20万元区间。

在这里,凯美瑞、帕萨特、迈腾和雅阁这四款堪称全球B级轿车的标杆正“虎踞龙盘”,更不用说还有途观L、本田CR-V等经典中型家用SUV。显然,这块市场属于合资品牌的“龙兴之地”。自主品牌如果想要攫取这块蛋糕,还得靠两手抓:

第一, 用同样或者稍低的综合售价,提供比合资企业配置更高的产品,打性价比;第二,在智能化,尤其是智能驾驶层面给用户远超同行的体验。

前者相对简单,中国汽车品牌也对此更加熟悉。早在二十一世纪的第一个十年,自主品牌便依靠价格战和性价比,在10万元以下市场撕开了缺口。如今借着电动化的东风,比亚迪、吉利、长城和五菱等车企也在10-20万元的价格区间里拥有了比过去更强的存在感。

但在智能驾驶层面,尤其是要实现覆盖高速公路和城市快速路的领航辅助驾驶功能,对于20万元以下的车型就比较有难度了。这类车型对于传感器、控制器的选型、算力的水平,都提出了更高要求。当前几乎所有搭载了高速领航辅助驾驶功能的车型,指导价基本都在25万元以上。

之所以比亚迪能在几乎全系车型指导价都降低2万元的基础上,进一步把智驾功能的价格打下来,依靠的还是规模。杰兰路总经理朱锴对虎嗅表示,比亚迪最大的底气,在于销量大。

“一般来说,一款车的全生命周期约为2-3年,模具摊销的计算产量是40 ~ 50万辆。与此同时,比亚迪在售的多款车型因为外形尺寸调整相对较小的缘故,生命周期相当长。”

毕竟,汽车是一个靠规模取胜的产业,一旦一辆车积累了足够的销量,就能够很大程度上摊销研发、采购、模具等成本。举例来说,比亚迪王朝品牌售价最低的秦PLUS,在2023年销量超过48万辆,2022年超过32万辆,而汉则截至2023年11月卖出了62.29万辆。“这些车的模具成本基本已经分摊完了,今天生产这些车,比亚迪可能只用负担钢材等原材料的成本。”

而在三电方面朱锴推测,依托比亚迪垂直整合建立的自研体系,该公司的DM-i模块、动力电池等三电综合成本能够控制在1万元以内。具体到汉身上,这些省下来的成本就为“天神之眼”的智驾模块留出了空间。

对于比亚迪来说,开年的一系列降价措施显然是奏效的。在开年后的第二周,秦PLUS在单周的交付量一举达到了10228辆,创下了近3个月来的最高值。

但对于比亚迪来说,如果至此就认为2024年可以高枕无忧,显然是不可能的。尽管刚刚进入3月,车市中已然出现的信号就在告诉所有人,2024年的竞争压力,只会比2023年来的更大。

观望情绪显著,车市前景不乐观

“其实比亚迪在终端的价格调整,在荣耀版发布之前就开始了。”朱锴对笔者透露。根据杰兰路的市场调研显示,一些比亚迪的终端门店的现车此前就因为临近改款的缘故,裸车价已经有所降低。“只不过,全系产品荣耀版的上市,更有助于比亚迪赢得更大的声量。”

实际上不止比亚迪,各个汽车品牌在进入2024年后都纷纷宣布了降价的消息:

在春节前,小鹏G9就宣布了全系降价的消息,其中入门款570 PRO和570 MAX分别降价1万元。而在比亚迪春节开工降价后,包括五菱星光、哪吒X/AYA/S、零跑T03、长安启源等车型也纷纷开启降价。

对此,一些人将其解读为锂矿价格下跌带来的电池价格降低。截至2月29日,国产电池级碳酸锂的均价已经下降至9.95万元/吨,较去年同期下降超过70%,已经回落到2021年初的水平。

这纵然是其中一个原因,但电池原材料的价格波动传导到新能源汽车的终端售价显然不会这么快。其根本原因在于,整个市场的新车消费陷入低迷状态。

根据杰兰路的调研结果,目前市场中仅有问界的M9和M7、小鹏X9以及阿维塔12这样的品牌有部分积累订单。其中,问界因为产能爬坡问题,待交付订单最多,有5万个以上;小鹏X9同样是产能问题,待交付订单储备为1.5个月左右。而阿维塔12的订单积累主要是因为交付节奏较慢。

除了这些品牌之外,其他品牌基本都没有储备订单,所有销量都是来自于当期订车的客户。这也就是为什么,已经在10 ~ 25万元市场区间占据主导地位的比亚迪,并没有像传统合资品牌那样守住价格赚取更多利润,而是选择继续降价,舍弃一部分利润去追求销量。

因为比亚迪深刻地知道,如今自己的市场地位还远远谈不上“一统天下”。十几万元的市场里,车企不能指望依靠用户“品牌忠诚度”生存。这也就是为什么,因此无论是哪家车企,大家都需要降价来换取声量。

毕竟,无论是吉利还是长城,都已经推出了各自处于10 ~ 20万元价格段的,包括紧凑级SUV和中型轿车在内的车型产品。不仅如此,这两家品牌都在持续建设全新的销售体系,以实现和既有燃油车型的切割。

事实上,就算是形势看上去最好的华为,也在3月2日宣布新问界M7最高优惠4.2万元,M5最高优惠5.7万元,智界S7最高优惠5.5万元。当然了,华为采用的优惠并非只有现金直降,而是叠加了选装基金、配置优惠和降价后的最终数字。相比之下,新款极氪001干脆就是接近于“亏本卖车”的地步了。

在这款起售价为26.9万元的纯电动猎装轿跑上,800V高压系统、头层牛皮座椅、10点按摩前排座椅和激光雷达实现了全系标配,CLTC续航均不小于675公里。有媒体爆料称,这一系列硬件成本的增加就超过了5.2万元。

这一下,极氪把自家更低一级别的007,也给卷到了。

“归根结底,这都是用户支付意愿不强所带来的结果。受经济大环境,以及车市价格战的影响,中低消费者对汽车的消费意愿都不强,观望情绪较为显著。这就导致10 ~ 20万元的市场,竞争异常激烈。”朱锴说道。

而与此同时,由于新能源汽车在中高端市场的渗透率不断提升,越来越多的中国汽车品牌开始借助电动和增程两种车型,以提升自己在20 ~ 30万元价格段的市场份额。据统计,中国汽车品牌在2023年,在该价格段的渗透率为30%,相比较10 ~ 20万元和10万元以内市场有更大增长空间。

“参战的品牌越来越多,而分给大家的蛋糕总量并没有更大的增加。”朱锴最后总结道,“不过随着中国汽车品牌的进一步降价,增加的‘蛋糕’,可能就来自于合资品牌的‘祖坟’吧。”