但凡二手成交有动作我们都会为各位分析一番。

这段时间分析的少了,可能跟刚过完年有关,也跟数字没大的起伏有关。

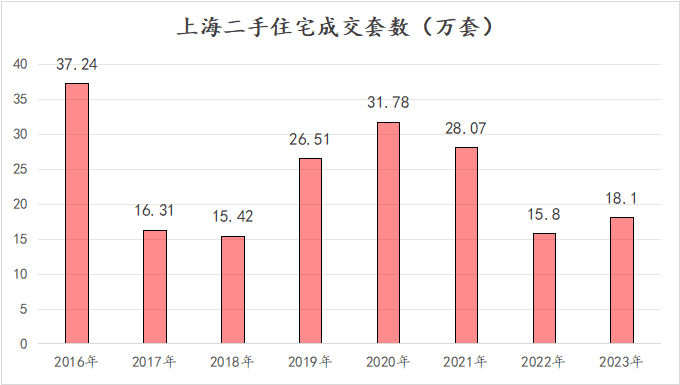

但那天当我们随意将近几年二手成交套数汇总的时候,就看到了跟以往不同的成交景象。

这不是每月1.4万套还是1.5万套的纠结成交,而是以万套为单位的年度计算,2016年37万套、2020年31万套、2021年28万套。

如此厚重的成交信息背后我们还能看到什么?

从2016年到2023年共计189万套的成交流量里,我看到的不是189后面有多少个零,而是189万条有效成交信息里,189万位客户用脚在二手市场做出选择。

如果说一手市场你买不买还受供应、受倒挂的影响,那二手市场是绝对的自由供应、自由选择。

每一条成交都伴随一位客户在内中外环、各总价段、各面积段真心的选择。毕竟谁也不会拿自己钱乱来。

于是从189万条成交信息里我们看到了2016年以来上海楼市的真实成交轨迹。这是任何一个月度数据都做不到的市场记录。

让我们看看1890000条信息都说了些什么。

一、上海二手交易格局已然定型

一直以来我们对于上海的二手成交可能定义在一点几万套的成交套数之上。

2021年8月之前我们还能经常看到动辄2万套的成交,这之后基本就是维持现状。我们讨论的枯荣线也从2万套落到1.5万套。

不过这些只是成交总套数,不涉及金额、不涉及区域,只是一个朦胧标尺。

但真实的二手交易观察其实是有坐标的,首先就是环线观察。

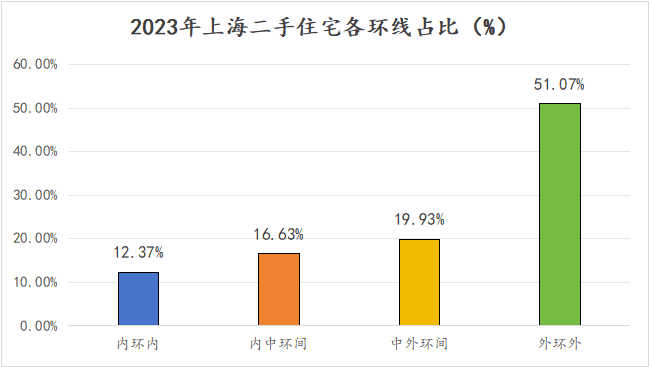

这是刚刚过去2023年上海二手住宅成交结构:

内环内占比12%多一点,其他环线也徘徊在15%~20%之间。

但外环外占比足足50%以上,相当于每两套二手住宅成交就有一套发生在外环。这个占比远比1.4万套还是1.5万套更具象。

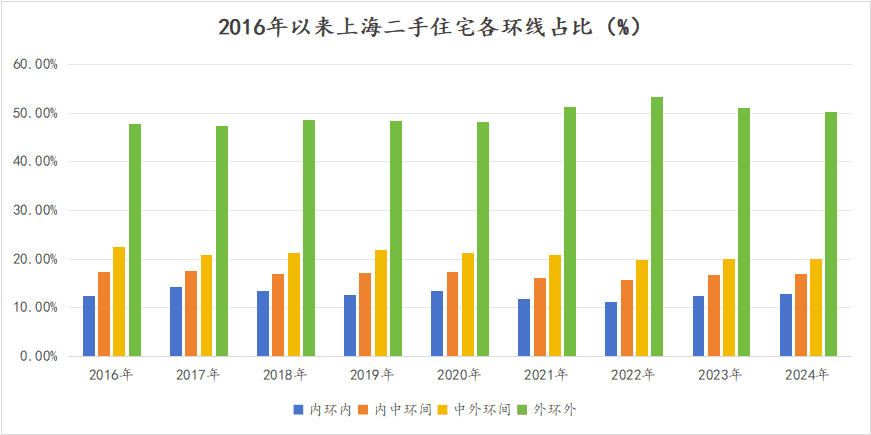

而且经过2016年以来的成交洗礼,这个结构已经完全定型。

不是从2016年开始的,但是2016年以来无比稳定的成交结构。

上海三条环线从外到内正在形成5:2:2:1。每10套二手成交里,5套就在外环外、2套位于中外环、2套位于内中环、还有1套发生在内环内,每年数据会波动,但结构无比稳。

上海的外环外已然承载每年接近一半的新晋居住需求。由此你也能看出上海居住格局里最厚重的板块在哪里。这对于政策制定、未来基建发展都有影响。

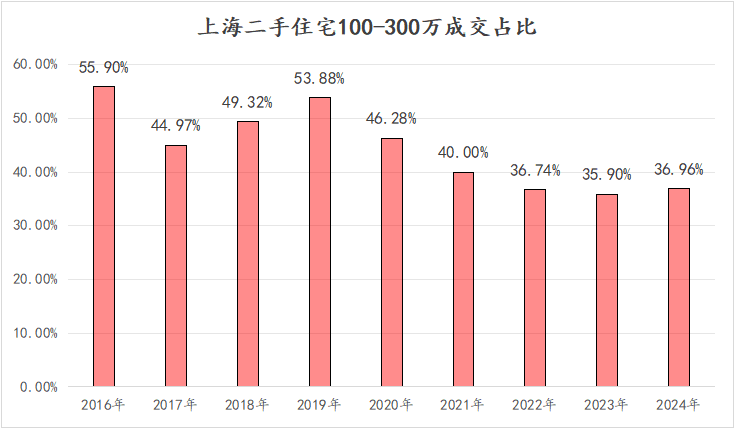

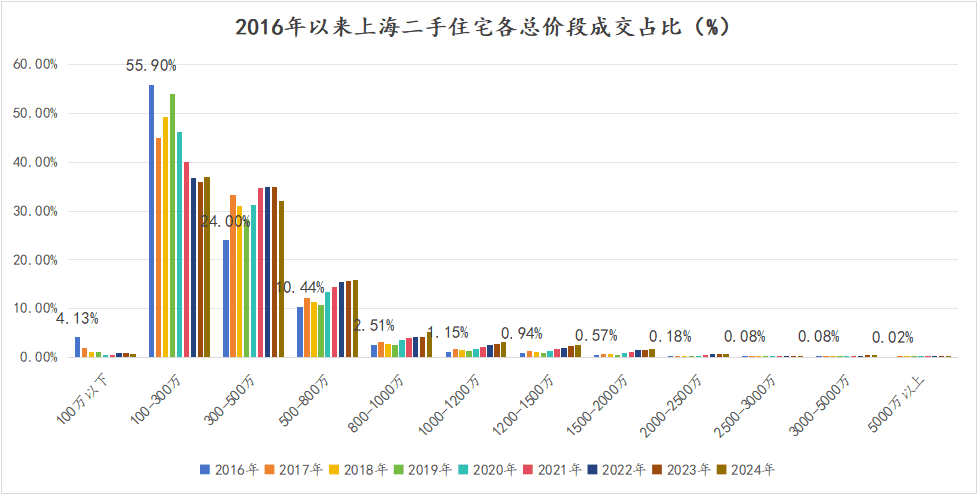

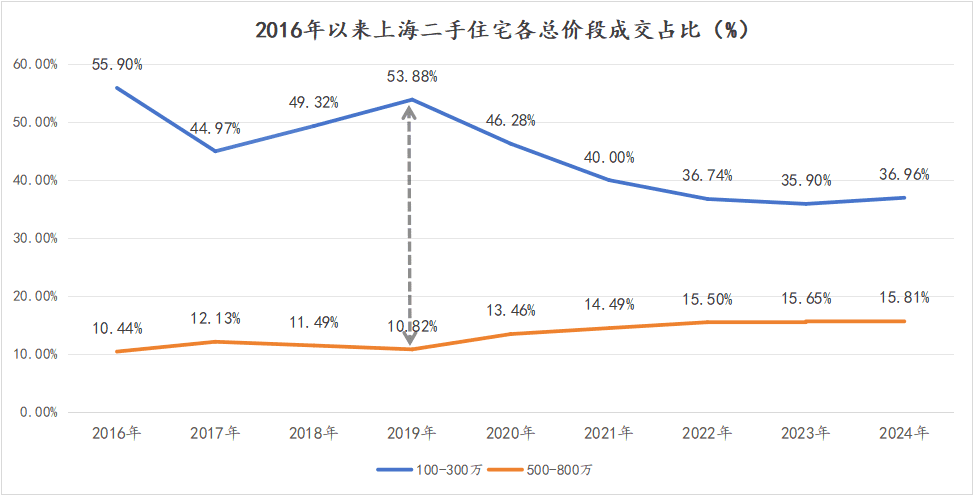

二、上海正在逃离三百万以下总价段

跟上海这边小伙伴讨论买房,似乎四五百万是大家常见的价格段。跟上海以外的小伙伴讨论买房,超过一两百万就是很好的房子。

但其实三百万以下大概占据整个二手成交的35%左右,不管是每月还是每年。

这是上海二手成交的主力价格段。

也是这样的基础格局让我们看到了上海楼市的最大变化。

因为300万以下的成交正在快速减少,下滑的刀锋线条阐述的已经不是周期波动,而是无比明确的逃离。

ps.为免数字混乱,只标注2016年占比,供前后比较

在它旁边的300~500万价格段是平稳度过,从2016年到2024年整体平稳。

而其他价格段更是与年俱增的成交占比,尤其是800~1000万、1000~1200万、1200~1500万。

不同于新房,二手的成交不受供应限制,也不同于成交套数,成交占比能更清晰反映购房人群的价格段选择。

所以从这张图里你可以清晰看到购房人群的涌向。

这是189万客户的选择转变,更确切地说是我们的需求转变。

如果这个转变有什么节点的话,那就是2020年。

2020年之前的年份里,300万以下的成交占比在不断攀升、300万以上还在不断下滑。

也许站在2020年的市场我们毫无察觉,但从百万条成交数据来看,2020年深刻改变了我们的居住选择。

也许你会说是不是因为2020年以来价格上行,让低总价成交都变相消失呢?

并不是。面积段同样也在佐证这一点。

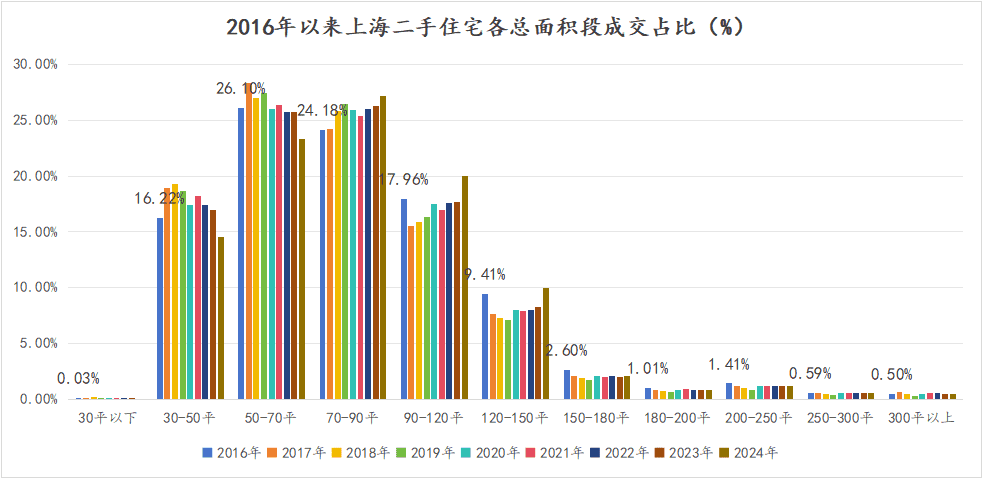

三、我们正在抛弃70平以下户型

都说上海是改善当道,改善无疑意味着高总价、大面积,但到底多大算大,多高算高?

新房市场里我们知道的八九十平小三房已经霸占市场,加上新房供应里70%都出现在外环外,于是外环外九十平小三房已经多到要YUE了。

但二手也这样么?

首先二手也在抛弃小户型,但不是90平,而是70平以下。

ps.为免数字混乱,只标注2016年占比,供前后比较,下同

可以清晰地看到各面积段占比里,以70平为界,70平以下成交占比正在不断下滑;70平以上户型的成交占比在不断走高,尤其是90~150平,成交上行的坡度(占比快速上升)远高于其他面积段。

可以看到哪怕去掉价格上行的因素,越来越多的人也在选择大户型。

这件事我们心照不宣,但成交事实面前那些似是而非的体感被印证到了彻彻底底、明明白白——我们在毫不犹豫地奔赴大户型。

这也预示我们当下最真实的需求点——对大户型的更大需求。

也许你会发现跟新房不同,二手的分界点是在70平,而不是想当然的90平。

受7090政策影响(70%户型需在90平以下),新盘大部分户型都做了90平小三房。又因为新房基本供应在外环外,所以90平新房更多出现在外环外。

同样价格你可以选择远一点的90平小三房和相对位置核心点的70平大两房。

这是新房和二手的一道选择,同时也能让我们看到点什么。

今天70平在二手房被抛弃的状态也预示着未来90平在新房市场的待遇,尤其是外环外。

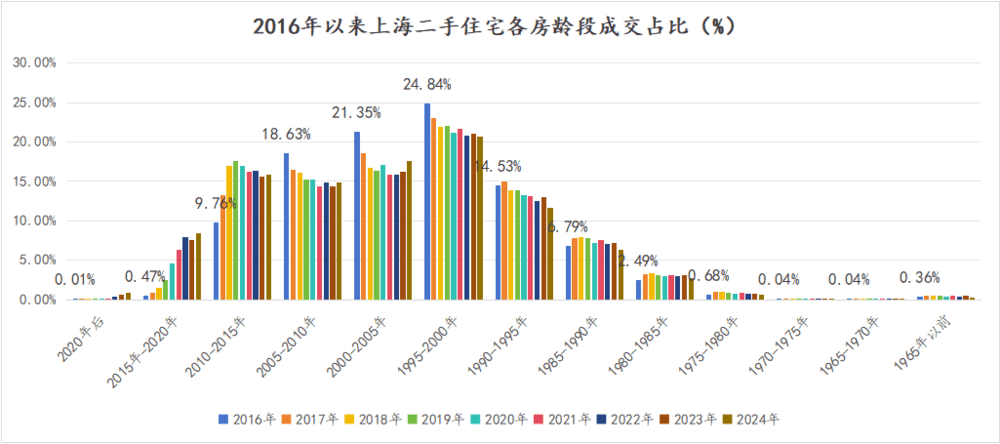

四、我们对房龄要求更高了

二手市场里我们对于房龄的要求一直都是模糊的。

好的小区可以不受房龄困扰。市场火热的时候考虑完总价、考虑完地段根本没有选择房龄的空余。

但这189万条信息里我看到了房龄正在扮演越来越重角色。

我将189万条信息对应房源的房龄拉出来,可以看到不少年份时间段里的成交从2016年以来,成交占比不断降低。

我们正在清晰地远离那些房龄老的房子。

这之间有一条明确的时间分割线——2005年。

2005年之前的房子的成交占比,逐年下滑,2005年之后的房子成交占比保持平稳。

尤其是1995年~2000年的房子,下滑速度最快,可谓是避之不及。

大家更偏爱的,或者趋之若鹜去选择的是2015年之后的房子。妥妥的10后。

也许我们对于次新的定义还停留在2000年,但市场已经为我们选择了10后甚至15后。

不过从市场上2010年之后的产品来看,10后产品也确实跟之前产品有很大不同。

现在我们去到一些2010年以后的小区会看到人车分流设计,那是因为真正意义上的人车分流就是从2010年开始的。

而这也让前后两个时间段的产品相差的不是四五年的数字,而是居住的极大不同。

五、顶豪的成交在向滨江靠拢

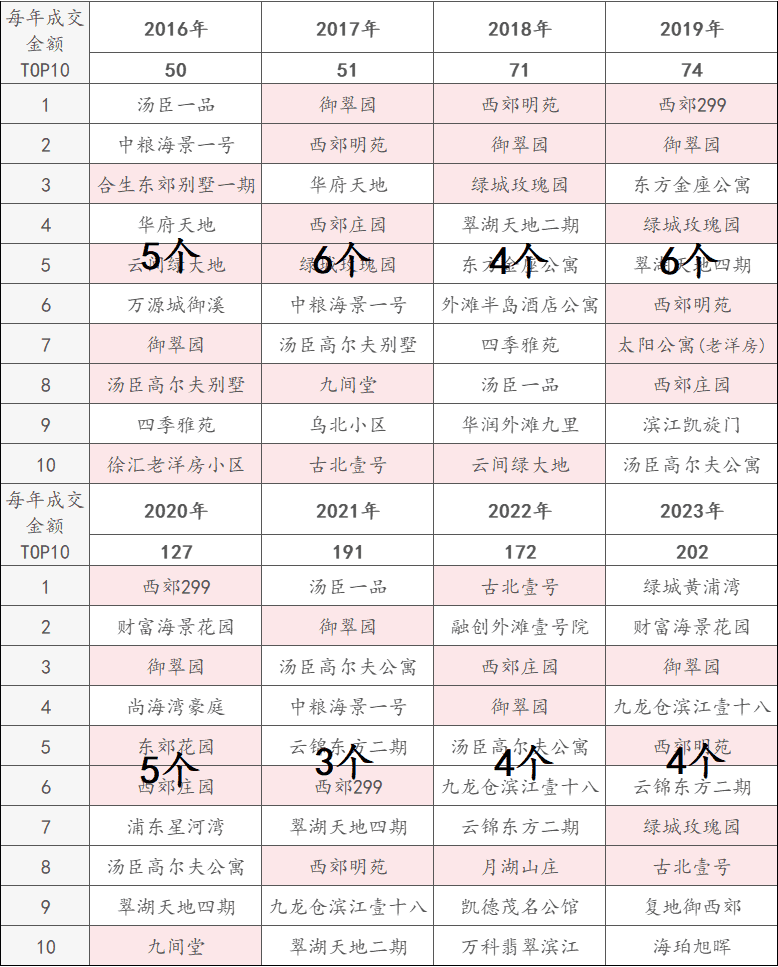

上海的市场是金字塔隔层足够丰富的市场,上至几亿、下至百万内都有可选标的。这其中顶豪部分成交虽然小众却足够让人好奇。

当然这也代表了二手住宅趋势的一部分。

所谓顶豪并没有严格意义上的价格限制,我这里拉出了2016年以来成交价5000万以上的二手成交,并且还依次排出了TOP10。

盲数了下这里面的别墅产品:

首先五千万以上的成交是逐年走高的,2023年202套,是2016年的4倍左右。

别看数字只是两位数到三位数的变化,但这背后成交总额相当于几十套甚至上百套其他标的。

而2016年以来的翻倍成交也让我们看到了上海二手市场的强劲购买力。

另一个比较大的变化是顶豪客户在大平层和别墅之间的倾斜。

盲数了下,里面别墅产品出现的频次在降低,取而代之的是大平层或者滨江大平层。

这背后我们看到滨江这类资源对于上海这座城市的终极吸引力,以及地段价值在顶豪价值要素里的绝对身位。

六、为什么去观察这些问题?

很多时候市场和需求之间是存在错配的。二手市场相较于一手市场是更大体量、更低门槛的购房市场,也不会因为倒挂、低积分模糊我们的需求。它能更大程度反映我们真实的购房诉求。

也正因为如此,它的年度变化更能反映整体的居住趋势。

我们正在去往90~150平的更高总价段,我们正在用脚投票800万以上的价格段,我们已经远远跳过2000年这个房龄段,期待2010年以后的房子。

用脚投票的背后是我们每一份网签合同累积出来的购房诉求,这些数据放在这里不因7090政策改变,也不会因为房价波动就模糊。

这是我们更深一层去窥探这个数据的基础好奇:

通过需求端的变迁是不是可以去反思我们的供给侧?

我们到底需要怎样的产品?

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:巧克丽丽