挂牌大概是我们见过最能反映房东真实想法的数据。

我们会在不同节点去看看市场上的挂牌情况,去年我们就见证了史无前例的挂牌走势,当然翻过年来的开年情况也是一个重要节点。

只不过当我拿到这个月数据的时候,我一度以为这个选题做不了。

毕竟每年开年挂牌量上行才是大概率事件,但今年的情况是这样的:不涨反降。

要知道去年夸张的挂牌走势就是从2月开始3月猛飙的,怎么今年是这样?

在跟数据源反复确认这是二手实时在挂房源之后,这份跟想象中不一样的数据,也在自顾自地说着跟想象中不一样的市场现状。

一、要么降价,要么不卖

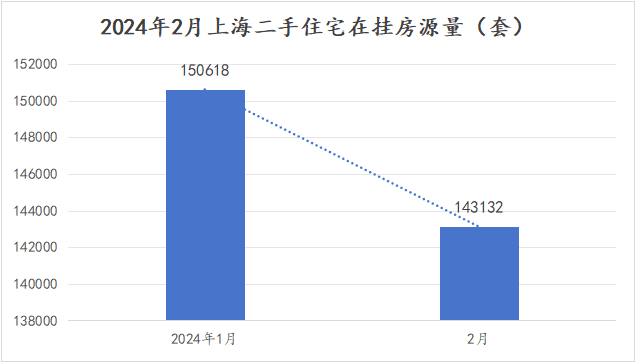

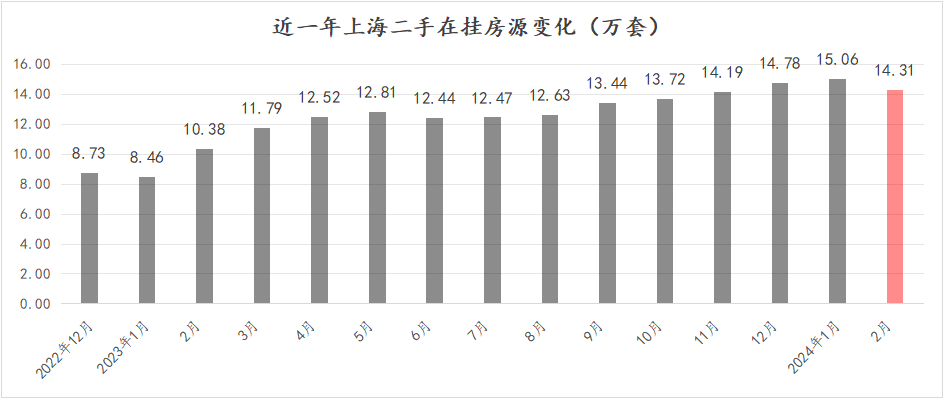

这个2月全网实时在挂房源是14.31万套,这个数据放在全年来看依然是高位运行中,但比1月减少了7.5千套。是近一年里的第三次下滑,但是近一年里的最大幅度下滑。

说句没想到是真心话。

码字的当下,我还能想起去年12月我站在一家小中介门店听着小哥外放房东通话说:不挂啦,等明年再挂。

很多中介小伙伴也说年前确实有拨房东撤牌潮,因为价格降太狠不想卖,又怕被中介叨叨,索性下架。

所以这样一拨房东呢,他们还没过完年么?

年度最大降幅到底意味什么?

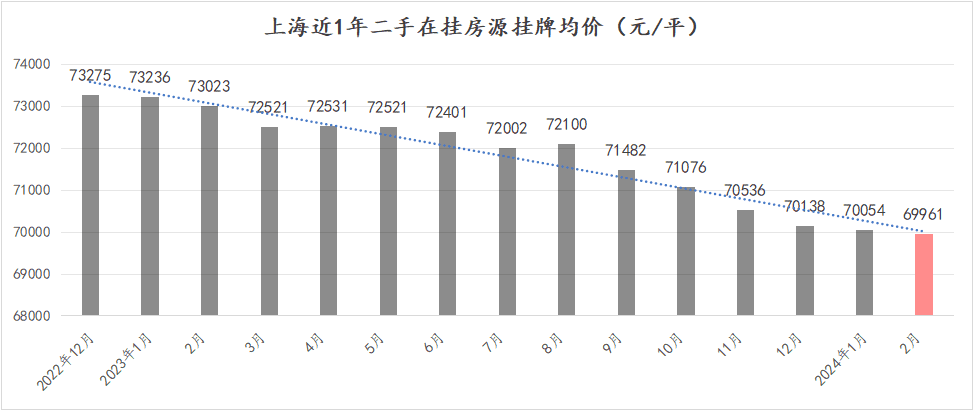

我从来不相信偶然但也没想通为什么,直到我看到挂牌价的情况。

挂牌价其实虚得很,毕竟谁也不会按照挂牌价来成交,但好就好在这是房东想要的价格。

而且全年挂牌价一拉,从价格走势里你可以看出前后变化。

首先,不管挂牌量高高低低怎么起伏,降价是大家的共识。

其次,这个2月挂牌价也来到近一年最低。

最后也最重要的是,在挂房源走低的同时,挂牌价也在下降,这意味什么?

在挂的房源在减少,留下来的都是价格变低的。

换句话来说现在的房东心态有两极:

要么降价、要么不卖。

我跟静安这边的中介聊起这件事,他们也有同感。不少房东说再让他们降价就先不卖了,等等再说。

原本打算来年再挂的房东到现在还没现身,打电话过去问,说是现在行情还不明朗再等等看,不然一直降价也很烦人。

而剩下在挂的房东都是被他们议价下来的。

什么意思?卖不掉自然要跟房东商量降价,好不容易等来客户出价也大概率遇到带着屠龙刀入场的。

数据和市场端的衔接在此刻显得无比真实。

二、哪里的房东,最先绷不住?

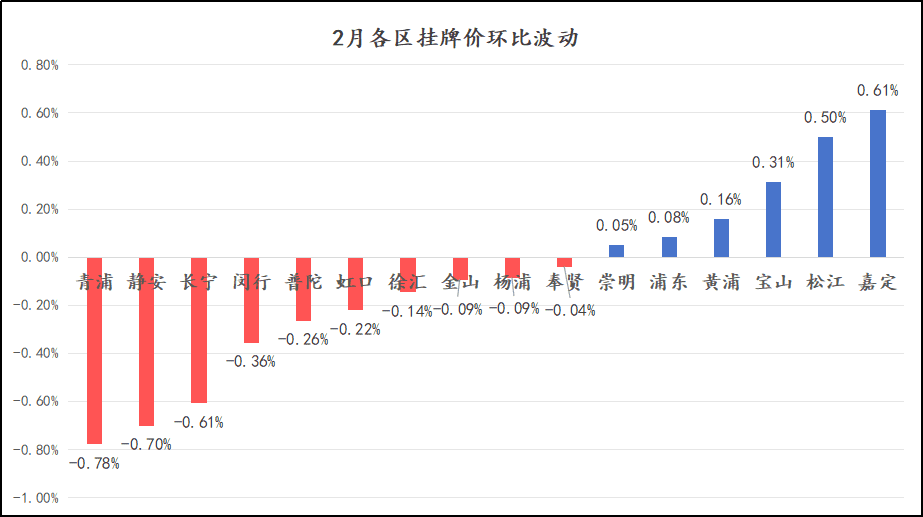

从上海16个区来看,挂牌量下滑比较多的分别是普陀、闵行、奉贤、静安。

但这些也不能说这里的房东就先绷不住,绷不住说的还是价格层面。

几个区里面2月挂牌价环比降幅最高的分别是青浦、静安、长宁、闵行。

这些区有的是去年新房供应大户。普陀新房的井喷供应,闵行的万科、绿城,奉贤“金鱼”附近的改善供应,当区域新房供应起来的时候,势必会影响区域二手市场。

但有些就不是了,比如静安。

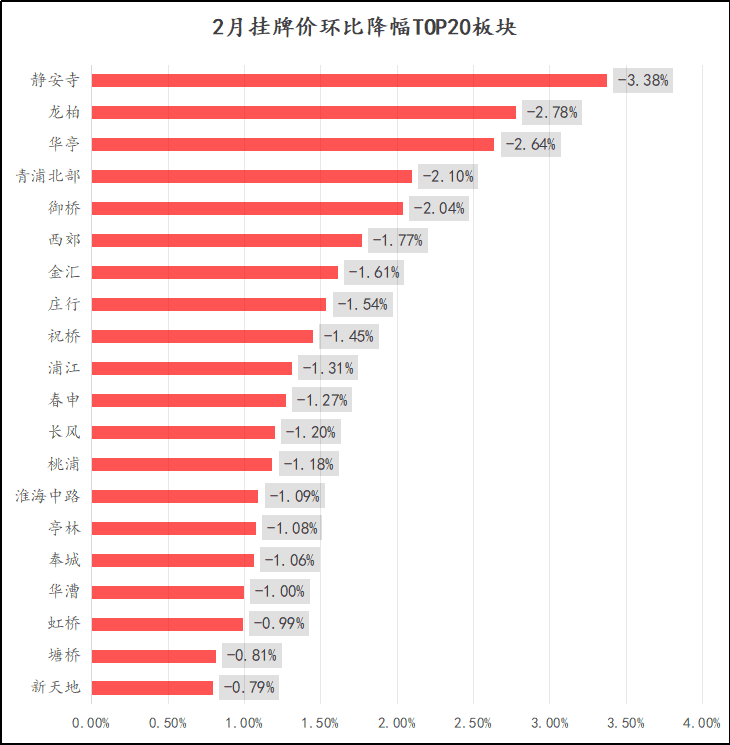

这点其实我也没太明白,直到我将数据细化到板块层面。

我拉出了204个板块挂牌量降幅TOP20、挂牌价降幅TOP20,刚需改善、内中外环什么板块都有,但巧的是都有静安寺。

而静安寺也确实代表了当下挂牌走低的一个现状,一个不同于新房挤压二手的现状——就是无差别老破小的海量供应。

打开上海链家二手网页,静安寺房源在挂182套,但其中50平以下小区就有60套左右,占比1/3左右。

看过静安寺这边二手房的小伙伴可能也有类似感受,就是这边房源很多,但多的是1960年以后、1970年以后的老房子,这样的房子面积还都不大。

对于这部分房东而言只有两条路可以选,要么降价、要么赶紧逃。

类似板块比如江宁路、曹家渡、董家渡都是如此。比如关注延平路461弄某小区中介就说年前他还看到四五套外网在挂,现在就剩3套了。

三、市场的印证

这点也从面积、价段、房龄得到印证。

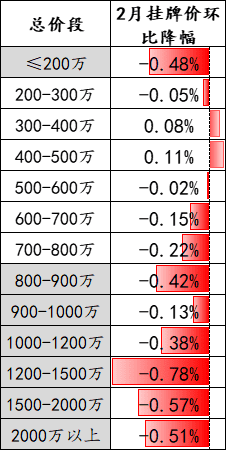

仅地域性分析还不解渴,围绕房子的参数还很多,比如总价段。这次总价段拉得比较细,但这也方便每个价格段房东都能找到自己对应的梯队。

挂牌价降幅最大的价格段是≤200万的,另外就是800~2000万以上的。

这个价格段也正好对应上当下新房市场的供应段。

普陀金茂府套均总价在800万左右、闵行万科项目套均总价700万~1050万、闵行绿城项目套均总价接近700万~1400万之间。

从600万开始,600万总价段以上的房东都面临新房市场的抢客。而降价是他们为数不多却有效的选择,要么干脆离开。

而小于200万的总价段也是降价先锋,只不过原因不同,也就是前面所说的如同静安寺、曹家渡这类老破小集中供应板块。

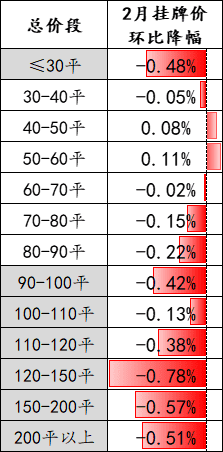

面积段来看也是如此。

同口径数据有意思的地方就在这里,同口径不同维度可以观察到的问题更精准。

面积段我分得更细,这部分价格波动也同样印证上面的现象。

挂牌价的降幅主要集中在≤30平的房源,另外就是90~200平以上。

这点和总价段的变化能呼应上。

这个面积段往上就是144平以上的非普住宅,往下就是普通住宅的税费安全线。

总的来看,面积段更大,挂牌价降幅就更大。

而超低面积段的老破小也面临同样情况,虽然原因不同。

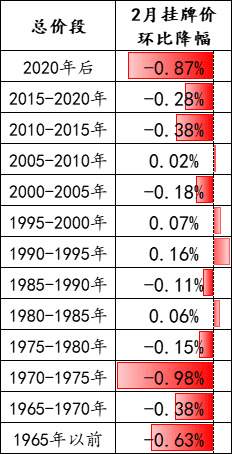

分房龄段看,也是如此。

挂牌量下滑都比较多,但是挂牌价格下滑主要集中在2020年后的次新房,以及1970年以前的老房子。这部分遇到老洋房的概率就很小了,绝大部分都是老破小。

而2020年以后房源又很大概率都是高总价、大面积的次新房源。

最后总的来看,市场上高总价&大面积房东,以及老破小的房东们,正在走向两个极端,要么加速离场、要么加速降价。

前两天我自己去了翠湖天地附近的某小区,多年前的外销盘,高楼层可以看到太平湖。年前年后差不多就两套在挂房源,看的比较多,年后依然如此。

但年后一套原本挂牌5700万左右的户型已经降到4700万左右,接近20%的降幅。

看的人也确实多,属于中介眼中的绝对笋盘,年后已经带看了70多组,中介说这套用不了多久也要成交了。

同样的情况也发生在其他几个小区。尤其北外滩某小区的一套,虽然看的是断江,但和外滩和陆家嘴也是对望。305平挂牌4180万,价格还可以再谈,很难想象这个位置最后单价十万出头。

四、结语

通过挂牌其实可以最大程度地直接观察到房东心态的改变。

无论是整体的挂牌量还是挂牌价,都明码标价的放在那里。不过,最容易接触到并不代表它没价值。

相反,挂牌量的变化代表着房东挂牌意愿,也代表着市场轮动的发动机动力。

挂牌价更是直接反映房东方心态,是看好还是观望。甚至从调价的幅度和频次都能感受到市场的最真实的一面。这也是我们经常会跑来看看挂牌量的原因。

这个开年第一篇挂牌,结果是我怎么没想到的。

站在去年年底的时候,这个时候的挂牌量应该蹭蹭上涨才对,但也是这个数据让我们看到了当下房东最真实的一个侧面。

这么说的话,不管是挂牌还是成交,我们都应该等等这个三月看看。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:巧克丽丽