今年再次被白酒广告霸屏的春晚“黄金5分钟”,汾酒居然缺席了。

在除夕夜19:55-20:00最抢手的“黄金5分钟”里,春晚共出现8条广告片,白酒品牌就占了6个,分别是茅台、五粮液、洋河股份、郎酒、古井贡酒和水井坊,而2023年也曾亮相“黄金5分钟”的汾酒,今年被挤出去了。

名酒之争愈加白热化,扎堆上春晚的背后反映出各品牌拉动销的急迫。而汾酒今年缺席“黄金5分钟”是否为降本考虑不得而知,但此举无疑更加重了市场对其成长性被透支了的担忧。

有此担忧一方面是因为,过去三年疫情期间山西汾酒的增速过于凤毛麟角:自2020年中至2023年中,山西汾酒的总营收同比增长了175.33%,是茅台的3.15倍;归母净利润同比增长了315.44%,是茅台的5.33倍。

(数据来源:choice数据)

另一方面是因为,山西汾酒的业绩增速一直在下降。

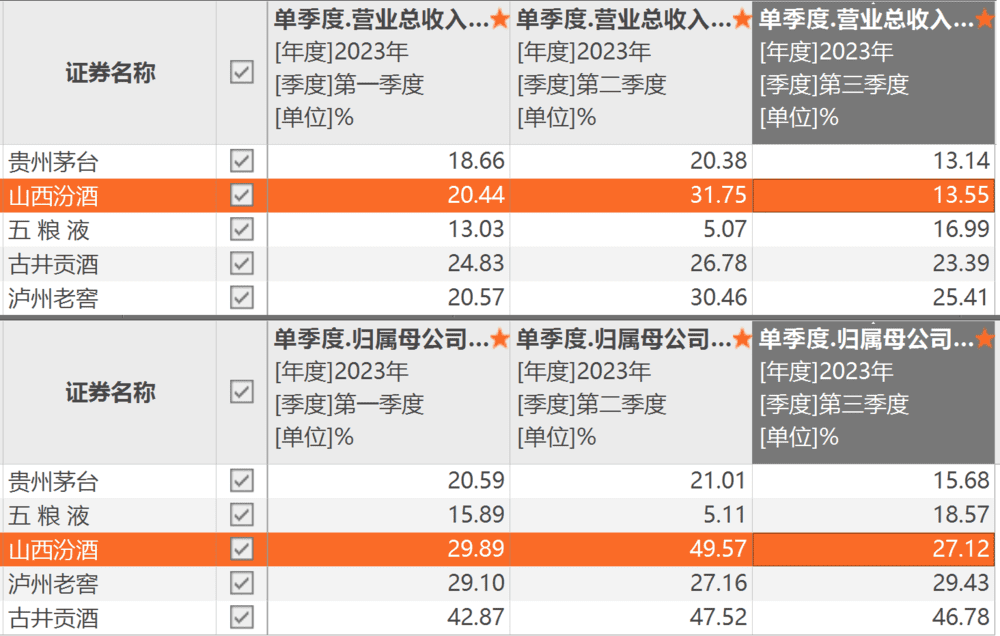

2021年至2023年前三季度,总营收增速分别为42.75%、31.26%、20.78%,归母净利润增速分别为72.56%、52.36%、32.68%。

这其中虽有疫情之下次高端白酒需求承压影响,但是2023年前三个季度里,泸州老窖、古井贡酒的增速是整体提升的,而山西汾酒到第三季度时增速下滑已十分明显。

(数据来源:choice数据)

山西汾酒过去几年的超高增速真的是“揠苗助长”得来的吗?通过梳理妙投很遗憾地说确实如此。

而且价格倒挂、渠道库存压力大只是其“揠苗助长”隐患的冰山一角,汾酒的库存商品规模同样高得离谱。同时由于品牌价值被稀释,汾酒想站稳千元价格带也是困难重重。

量增、价增短期内都有困难,清香鼻祖想争第三并不容易。

一、汾酒改革,高速后埋隐忧

熟悉汾酒的朋友知道,2017年正是山西汾酒国企改革的起点,国企改革业绩实现高增的例子并不少见。

从营收结果来看,这场始于7年前的改革在一段时间里无疑是成功的。

对比下面这张图表可以发现,2017年之前两年,贵州茅台总营收增速分别为3.82%、20.06%,泸州老窖则为28.89%、20.35%,而同期山西汾酒的总营收增速只有5.43%、6.69%。

但2017年开始,山西汾酒奋起直追,营收增速陡然从前一年的6.69%跃升至37.06%,之后两年更是以55.39%、17.76%的领先增速跨越式发展。

即便是在疫情期间,山西汾酒的增速也从未跌至17%之下,2021年更是实现了42.75%的超高增速,几乎是茅台的2倍,是泸州老窖的3.6倍。

(数据来源:choice数据)

难免让人好奇的是,山西汾酒究竟做了什么得以在短短6年时间,从一家年入不足50亿的地方酒企,迅速成长为营收规模接近300亿元的白酒头部玩家的呢?

2017年,时任汾酒总经理的李秋喜与省国资委签订了三年任期经营目标责任书:2017-2019年公司营收增长30%/30%/20%,利润增长25%/25%/25%,山西汾酒成为省属国有企业中首家目标责任书改革试点,国资委下放八项自主经营权,由此掀开三年的国企混改。

为了完成考核目标,汾酒主要从体制改革和机制创新两大方面进行了一系列大刀阔斧的改革。

先是体制改革上,汾酒在2018年向华润旗下的华创睿鑫转让11.45%股份,华润以二股东身份战略入驻。汾酒借助华润的渠道资源深化全国布局。同年陆续收购集团资产,解决集团开发品牌与股份公司的关联交易问题。

其次是机制创新上,于2019年对包括关键岗位人员、核心技术人员和业务骨干在内的395名人员实施了股权激励,绑定核心骨干利益,激发员工热情。

这之后,山西汾酒的产品结构和渠道网络便开始高歌猛进。

产品结构上,体现为青花汾系列快速放量提升。

2017年以前,山西汾酒主销中低档价格带白酒,以玻汾、老白汾酒为主,玻汾以40-50元光瓶酒价格带为主,老白汾酒以100-400元中档价格带为主,产品利润率低。

2018年,山西汾酒首次在年报中提及“抓两头、带中间”的产品策略,即同步布局高端和低端市场,其中青花系列就是汾酒主抓的高端系列产品,另一头是低端酒玻汾。之后进一步调整产品结构,落实汾酒“抓青花、强腰部、稳玻汾”的产品策略,提高价格带占位能力。

至2022年,以青花汾、巴拿马为主的中高端白酒,营收占比约72.22%,营业利润占比约80%。

渠道端,为了支撑全国化布局,山西汾酒招商策略激进,形成了“以入股优质企业成立混合所有制公司、联合区域经销商成立大平台公司和以产品系列为主体成立的混合所有制合资联销公司”新模式。

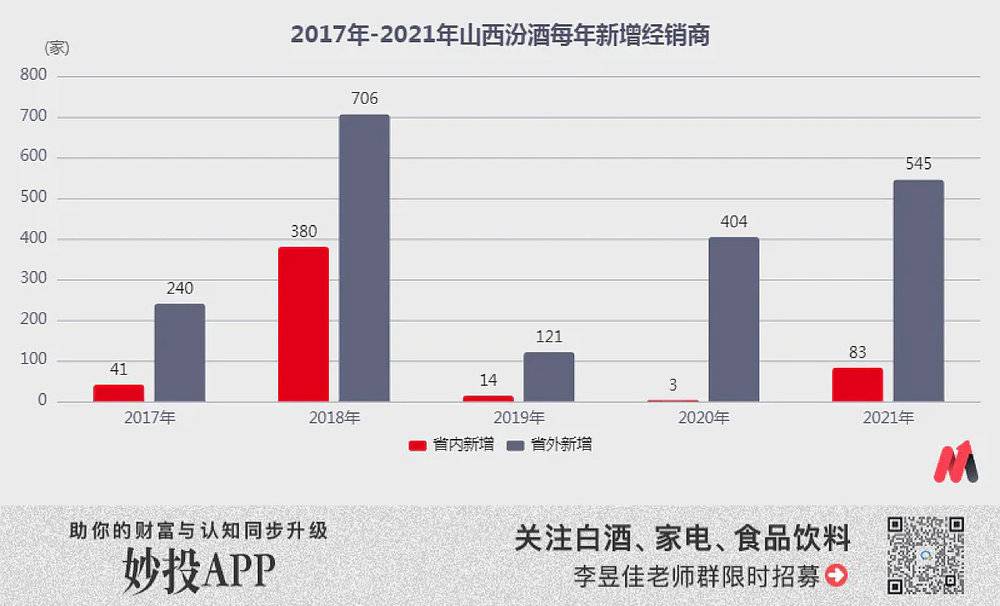

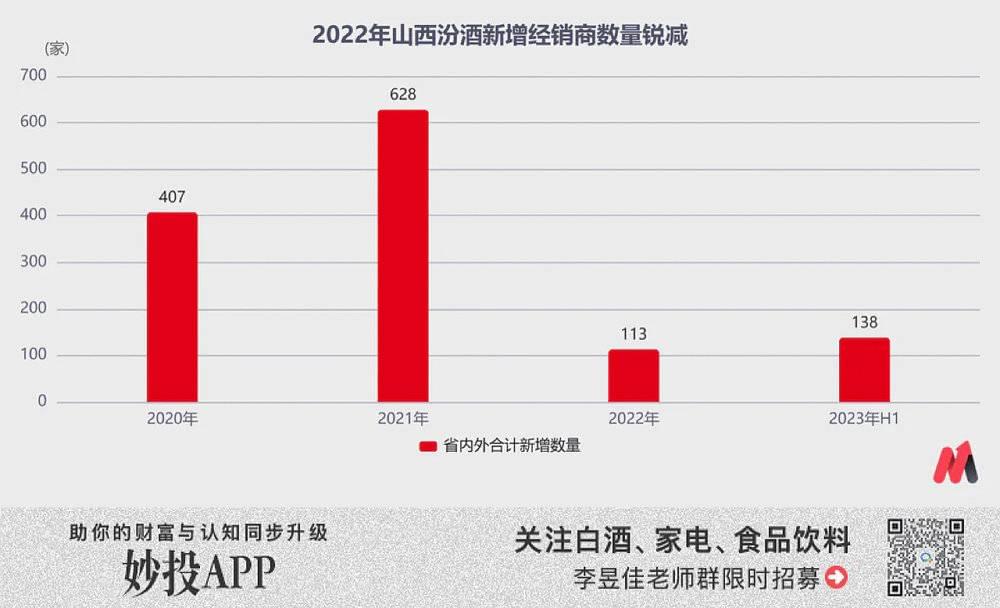

期间,山西汾酒经销商数量扩张迅猛,2017年省内外经销商新增281家,2018年新增1086家,2019年至2021年分别新增135家、407家、628家。

(数据来源:公司历年年报)

全国化高举高打之下,2017年至2022年,山西汾酒总营收从60.37亿增至262.14亿元,年复合增速约34.14%。归母净利润从9.44亿元增至80.96亿元,年复合增速约53.69%,实现了令业内惊叹的“汾酒速度”。

不过这两年山西汾酒渠道库存高企、价格倒挂的消息频繁发酵,汾酒似乎并不如业绩呈现得那么畅销。

二、“压货式”营销之后,渠道风险显露

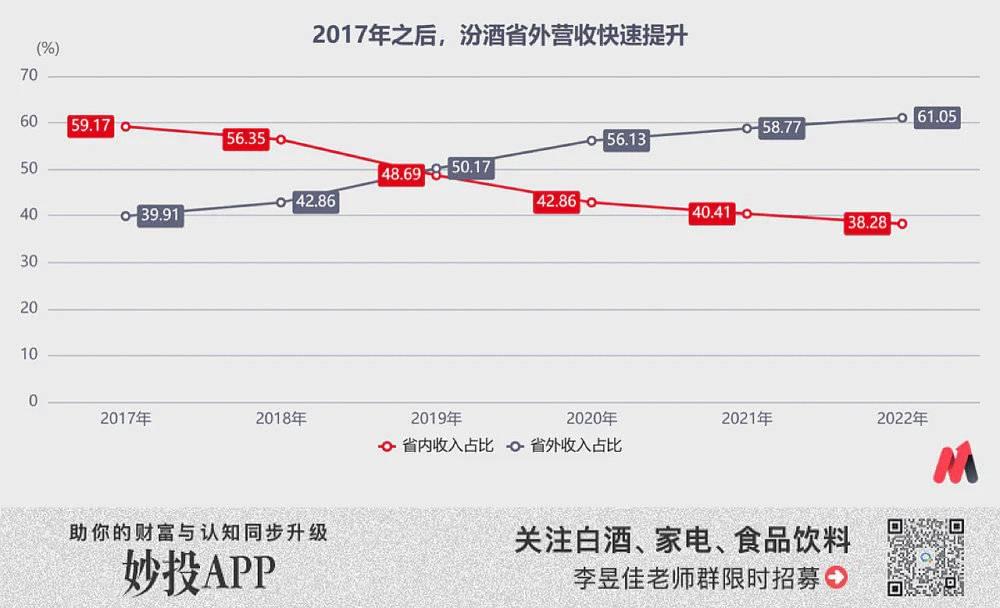

2017年时,山西汾酒省内、省外营收占比为六、四分,2017年之后,较为激进的招商策略之下,汾酒的全国化之路快速拓展,省外营收占比从2017年末时的39.91%,快速提升至2022年末时的61.05%。

2017年至2022年间,汾酒的省内营收总额从35.72亿元增至100.36亿元,增长约181%。省外营收规模从24.09亿元增至160.04亿元,增长约564%,增幅约是省内市场的3倍多。

(数据来源:choice数据)

梳理山西汾酒这期间的拓张举措之后,妙投发现山西汾酒省外市场的快速提升是“特殊关照”来的,“狂奔”之下的渠道价格体系混乱、品牌受损的风险外显是迟早的事。

(1)给经销商“上杠杆”

为了快速推进全国化布局,山西汾酒在省外市场采取了很激进的招商政策。

首先是放宽信用政策,给经销商“上杠杆”。

对于新经销商,山西汾酒没有维持白酒业内普遍的“先款后货”结算模式,而是以赊销方式给货,以此减少经销商资金占用压力,吸引大量的经销商加入。

其次,山西汾酒还实行应收款项融资政策,即新开发的经销商可以用银行承兑汇票充当货款进行支付,进一步减少经销商的现金支付压力。

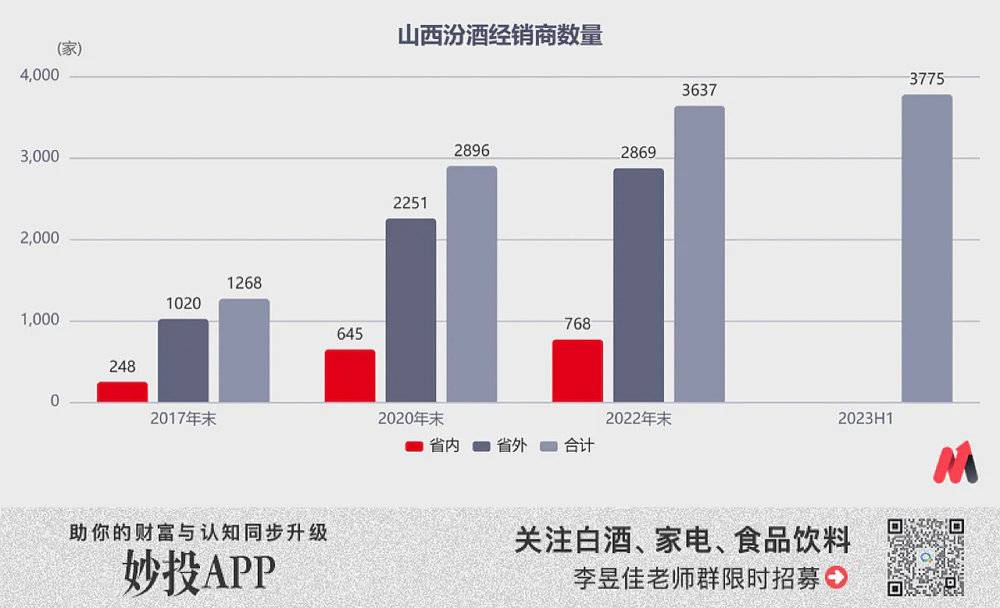

在杠杆撬动之下,汾酒省外经销商数量从2017年末的1268家增至2022年末的3637家。这意味着即使不考虑终端动销增量,仅新增的经销商就能带来更高的渠道库存容量。

因此汾酒靠着向渠道压货在2017年之后实现了销售业绩的高速增长。

(数据来源:公司历年年报)

压货式营销在消费赛道并不罕见,当产品需求旺盛时,产品周转快,渠道流动性不吃紧,渠道的信心也比较强,这种模式在尚能跑通。可一旦需求转弱,经销商碍于资金压力会低价甩货回笼资金,造成渠道价盘不稳。

所以能长期压货式营销,最后还能保证渠道体系不乱、平稳过渡的案例少见的很。就目前来看,汾酒在疲弱的行业环境下似乎也已开始遭受反噬,渠道有失控风险。

2023年疫情以后政商务活动修复不及预期,次高端价格带白酒需求疲弱,酒企几乎都面临价格倒挂的窘境,而此前投放量过大的山西汾酒,价格倒挂“差价”尤为严重。

如山西汾酒主推的大单品青花汾30复兴版官方指导价为1199元,但因渠道库存压力大,6月初山东、河南、山西等多地经销商的报价已经降到了不足900元,618大促期间不少电商平台券后价格甚至才800元左右。

事实上,自从2022年山西汾酒招商速度锐减之后,市场就频繁传出其区域库存过高,出现价格倒挂的消息,2022年底也曾有券商研报指出青花30复兴版确已存在价格倒挂。

(数据来源:公司历年财报)

(2)渠道外溢风险或许仅是“冰山一角”

2023年5月白酒销售淡季里,一度有传闻称汾酒的产能利用率已不足70%,汾酒也对此回应称“公司的库存有一定的渠道压力,价格倒挂的问题是部分市场存在的,整体情形还是比较稳定的。”

但是从其下降的营收增速及合同负债规模的递减看,经销商拿货意愿可能并不如公司表述得那么乐观。2023年618大促期间,青花30版折价后仍销售不旺的事实也与公司所称“价格倒挂只是部分市场存在”相悖。

(数据来源:choice数据)

而山西汾酒奇高不下的库存商品规模,似乎预示着其渠道价盘不稳的风险溢出才刚刚开始。

酒企存货明细中,主要有原材料、在产品、自制半成品、库存商品等几个类目,对投资者来说最重要的是自制半成品和库存商品两大类。

自制半成品就是我们常说的基酒,尤其是次高端、高端酒企的基酒数量很大程度上决定了未来产品结构升级和利润增长的空间。而库存商品则是待销售出货的成品酒,事关产品动销,库存积压越多,公司之后的业绩增长就会乏力。

梳理山西汾酒2017年之后的库存商品规模,妙投发现,山西汾酒不但向经销商压货,对自己也“一视同仁”,库存商品规模在2019年之后就没低于过40%,直到2023年中报数据,占比仍高达40.96%。

(数据来源:choice数据)

40.96%的库存商品占比是什么概念呢?

这里与大单品单价更高的贵州茅台、五粮液、泸州老窖的2023年库存中报数据作对比:

2023上半年,茅、五、泸的库存商品总额均未超过30亿元,占库存总额的比例分别为4.4%、17.54%、21.9%,而山西汾酒则为40.96%,几乎是茅台的10倍之高。

与营收规模更大的贵州茅台、五粮液相比,二者库存商品占当期总营收的比例分别为2.54%、6.2%,而山西汾酒的库存商品占总营收的比例则高达21.64%,同样几乎是茅台的10倍之高。

(数据来源:choice数据)

从2022年末至2023年上半年,山西汾酒的库存商品微增0.02亿元,营收增速却下滑了7.28个百分点。如今41亿的库存商品要多久才能消化至合理水平,营收增速又将下降多少呢?

三、冲击千元价格带,难

2021年底,汾酒原董事长李秋喜到龄退休,袁清茂接棒后不久便定下汾酒要“三分天下有其一”的阶段性目标,不仅营收规模进入白酒前三,其余重要经营管理指标也要进入前三。

截至2023年前三季度,山西汾酒的总营收规模排名第4,归母净利润规模排名第5。

(数据来源:choice数据)

渠道扩张放缓,汾酒想要进入前三需要靠价增同行,这就必须得有一款如五粮液的普五、泸州老窖的国窖1573一样的大单品,才有希望在量增放缓的情况下通过吨价提升提振业绩。

曾经作为比茅台还牛气的“汾老大”,为何汾酒一直没有一款高端产品,始终难以跨过千元门槛呢?

妙投认为,一方面是因为清香型白酒的天然特性,另一方面是因为汾酒先后两次错过了冲击千元价格带的最佳时期,导致品牌形象难以支撑高端产品溢价,未来存量挤压之下,汾酒想在千元价格带站稳脚跟更加困难重重。

(1)基因“缺陷”导致清香型白酒溢价能力差

首先清香型白酒不具备酱香白酒的收藏价值,其次是清香型白酒工艺简单,生产周期短、成本低、粮耗低、出酒率高,制作门槛相对低,所以与酱香、浓香白酒相比,清香白酒缺乏高端白酒的“稀缺性”。

另外,清香型白酒的市场氛围不够活跃也是个大问题。

汾酒在清香型白酒里一家独大,虽然在竞争上占据优势,但清香型品牌少,产品竞争不激烈。俗话说“没有对比,就没有优劣”,没有更高或更低的竞品对比,汾酒提价没有参照物,导致价格提升速度非常慢。

(2)品牌形象长期与“平价”画等号

2020年之前,汾酒错过了两次高端化的最佳时期,导致品牌形象长期与“平价”画等号,难以支撑高端产品溢价。

汾酒之所以称如今是走的复兴之路,是因为在上世纪80年代以前计划经济时代,清香型白酒因生产周期短、成本低、粮耗低、出酒率高,正好满足了产品短缺时代背景下急速扩大的消费需求,汾酒乘势迅速发展,至1986年已成为全国最大的名白酒生产基地,综合实力行业第一,被称为“汾老大”。1993年酒厂改制为集团公司,次年1月于上交所上市,成为中国白酒第一股。

1993年开始全国进入“物价闯关”时期,国家放开白酒价格管制,汾酒坚持“民酒”战略,拒绝跟随提价,错失高端化先机。此后更是严守“平价”定位,错失白酒黄金十年。

第二次错失高端化机会则是2017年后的国企改革期间。

这期间汾酒又再次推出“开发商模式”,也就是前文提到的“以入股优质企业成立混合所有制公司、联合区域经销商成立大平台公司和以产品系列为主体成立的混合所有制合资联销公司”模式。

这种模式说白了就是“贴牌生产”,即新成立的大平台公司自行设计酒瓶与包装,再由汾酒集团灌装酒水,并授权商标进行销售,即为外界所称的“开发酒”。

“开发酒”质量参差不齐,很多不同品名的“开发酒”,包装上虽印有“山西杏花村汾酒集团有限责任公司出品”、“杏花村”等字样,却无法查询具体开发商和酒水生产厂名、厂址等信息,管理混乱。

2019年,汾酒的“开发酒”乱象集中爆发,在山西太原、汾阳等地,汾酒批发价30元一瓶的“开发酒”对外零售价能达到600元左右。更有不良开发商和经销商用三无散酒灌装冒充汾酒,但普通消费者根本分不清“开发酒”与“股份酒”。

经此之后,汾酒的品牌形象在消费者心里与“平价”画了等号,汾酒的高端产品升级也被迫延后,直到2020年,推出青花汾酒30·复兴版、青花汾酒40·中国龙等超高端产品。

遗憾的是,汾酒的品牌价值早已被贴牌酒稀释,并非三四年时间就能扭转提升。如今白酒消费需求又不似疫情之前旺盛,存量挤压之下,汾酒的高端化产品想要与品牌价值更高的茅、五、泸争份额,难度不小。

汾酒的高端化转型任重道远,靠价增提振营收恐怕短期内同样难实现。

量增、价增都跑不通,山西的成长性要打个问号了。再加上其库存高企,渠道风险很大,所以妙投觉得,在库存消化至合理水平之前,汾酒都是一个风险较大的标的,投资者要谨之慎之。

本文为妙投会员专享“妙解公司”专栏中《山西汾酒,“狂奔”之后的代价|深见》的公开版,扫描下图二维码,成为妙投APP会员,即可解锁相关分析。

2024新年伊始消费回暖复苏,2024年消费赛道为什么要重点关注白酒、食品加工制造行业?白酒、食品行业的选股逻辑是什么?哪些公司有大α效应要重点跟踪,哪些公司基本面变差要回避?付费后,即可获得更多上市公司、热门赛道的详细分析文章,帮你看懂公司、看懂行业,做投资投得明明白白。