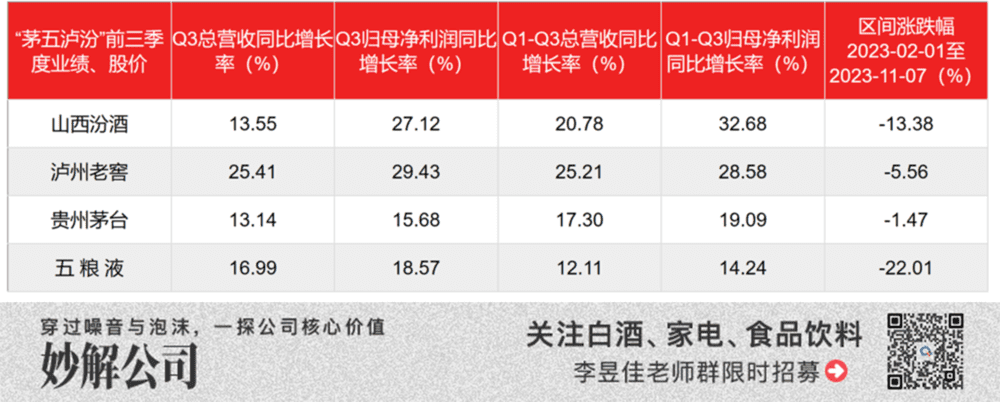

10月27日晚,五粮液发布了三季度报,在二季度严格控制出货量消化渠道库存、渠道回款进度慢于同期的辅助之下,三季度增速没再像二季度一样垫底,总营收同比增长16.99%,归母净利润同比增长18.52%,增速优于贵州茅台,但不及泸州老窖。

如果对比今年前三个季度的业绩增长,五粮液的整体增速并不理想。同时,五粮液股价自从今年过年行情过后也显得低迷。

(数据来源:choice数据)

这样的股价表现,本质上源于市场对其成长延续能力的质疑。

白酒行业挤压式增长,酒企未来业绩驱动无外乎价增、量增。

所以,五粮液这两条腿跑得动么?

(数据来源:choice数据)

一、价格难上不能下

“提价”既成就了五粮液,也给五粮液带来了烦恼。

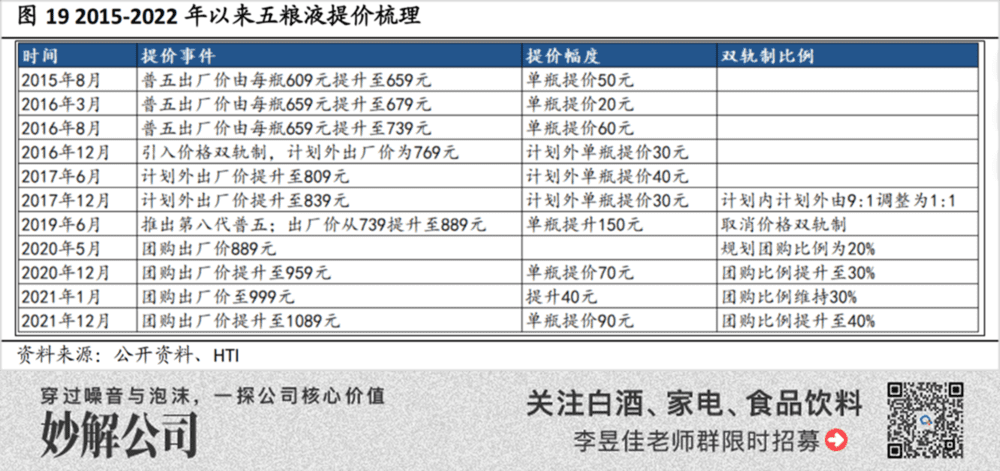

上世纪90年代,五粮液率先提价,价格在市场经济机制下持续走高,借助总代大商渠道模式迅速抢占市场份额,超越“汾老大”成为一代酒王;

2003年-2012年期间,五粮液提价过快,渠道价格倒挂,经销商亏损。2008年起,茅台逐渐从提价时机、提价幅度和调整后的价格上全面超越五粮液;

2013年-2015年间,白酒价格泡沫遇上“三公消费”禁令,行业进入深度调整,五粮液频繁向下调整价格扰乱了渠道预期,大商制模式又阻碍了量价政策,市场份额被开放经销权、渠道扁平化的茅台持续收割;

2017年至2020年,白酒价格带扩容,五粮液在顺周期下“二次创业”,普五通过高频提价成为千元价格带领跑者,上可承接茅台溢出红利,下可作为次高端酒的高效替代品,上下挤压对手,量价齐升成功坐稳行业第二把交椅。

由上述梳理可见,五粮液这些年主要以“调价”为手段,来回应市场变化。

如今的问题是,五粮液接下来的营收增长还能继续用“调价”来实现么?或者,能找到新的产品打开新的价格带和渠道么?

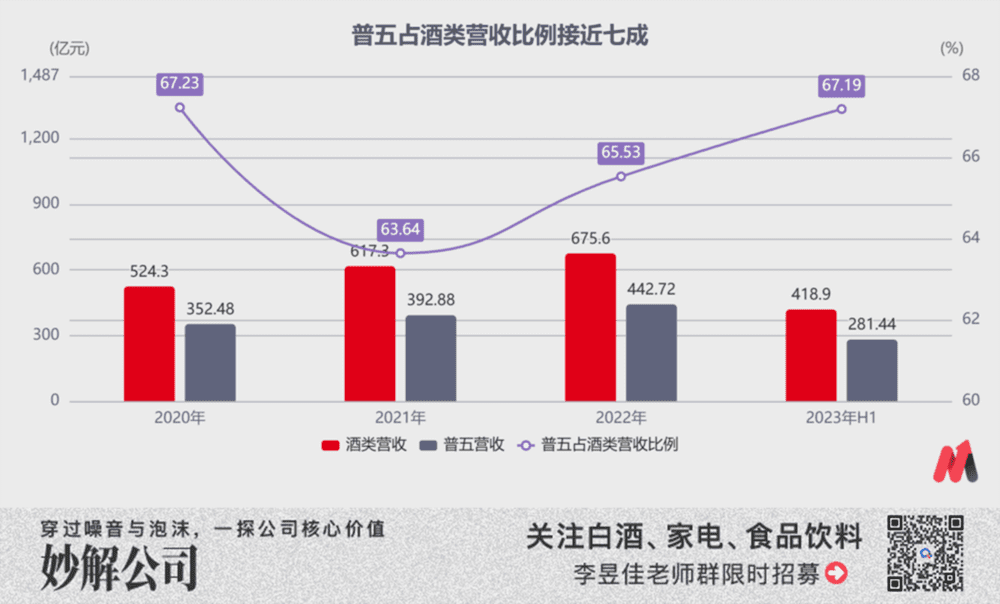

妙投经研究发现,公司目前营收的增长仍主要靠普五,而非其他子品牌。这一点短期并不会发生太大变化。

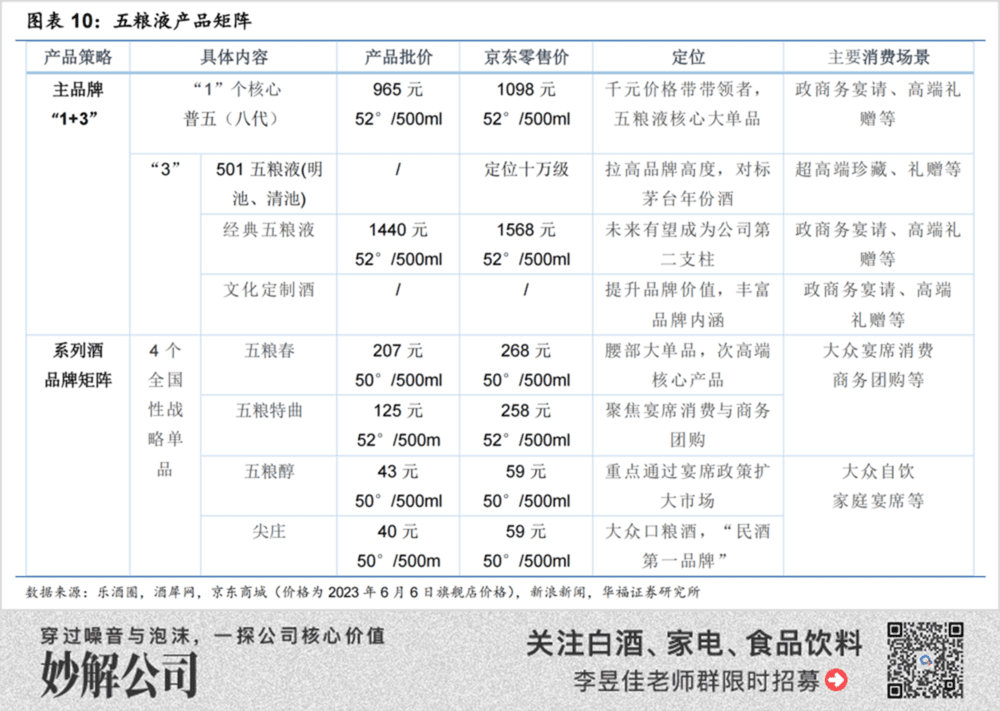

五粮液旗下白酒有两大系列,一是主品牌五粮液系列,核心产品聚焦“1+3”,“1”即核心大单品52度普五(目前产品升级到第八代,也叫第八代五粮液),“3”指对标茅台年份酒的超高端501五粮液、对标飞天茅台的经典五粮液以及针对区域市场的39度低度五粮液。

另一个系列是其余系列酒,2022年在财报上统称为其他酒,包含4个全国性战略品牌,五粮春、五粮特曲、五粮醇、尖庄。

2020年9月五粮液全面完成了尖庄、五粮醇、五粮特曲等系列酒主要品牌的升级上市,2021年系列酒同比大增50.78%达到126.2亿元。后来地方龙头酒企发力中端白酒后,系列酒增长受阻,2022年同比增长-3.17%,预计2023全年增速低于10%。

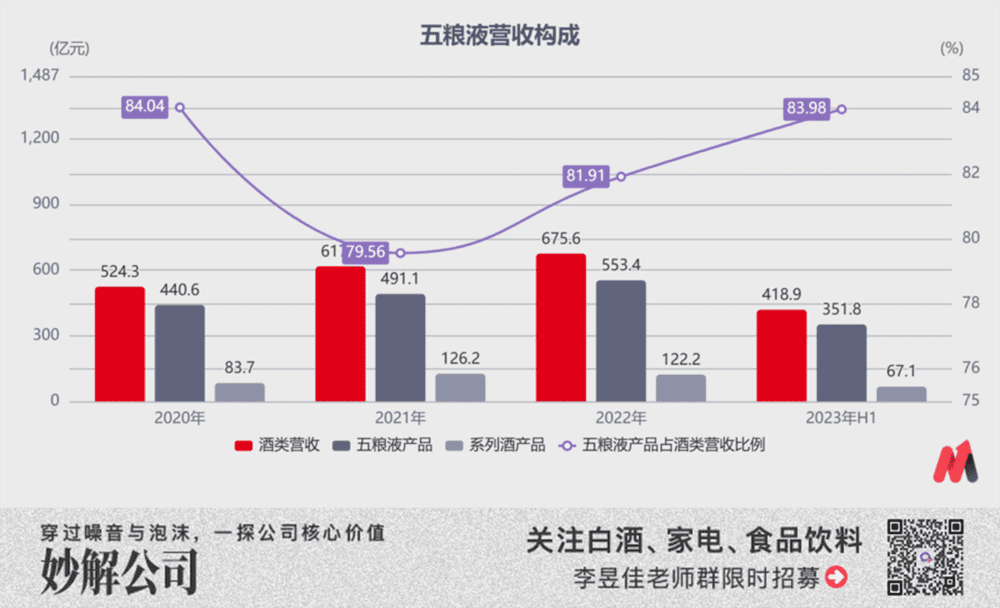

五粮液系列营收占比常年在80%之上,是公司营收的最大支柱。

(数据来源:choice数据)

而在五粮液系列中,又仅有普五一个核心大单品,销售额占比接近80%。五粮液也曾试图冲击更高价格带,2019年推出超高端501五粮液,2020年推出“经典五粮液”,但飞天茅台的压制下,超高定价竞争力不高,销量并不理想。

系列酒增长受地方酒企围困,五粮液系列高端化难于突围,所以未来很长一段时间内,普五的成长潜力决定了公司的营收潜力。

普五能承担起这一重要使命吗?

(数据来源:公司披露与公开资料整理,以普五占五粮液产品营收的80%计算得到)

普五的增长无非来自两条路:一是继续提价,二是继续放量。

先说提价的可行性,难。

2015年至2021年期间,普五能够密集调价且能顺利传导的基础是迎合了白酒价格带上移的顺周期。

这期间,消费者对高端白酒需求激增,普五通过高频提价成为唯一的千元价格带领跑者,上可承接茅台溢出红利,下可作为次高端酒的高效替代品,上下挤压对手。

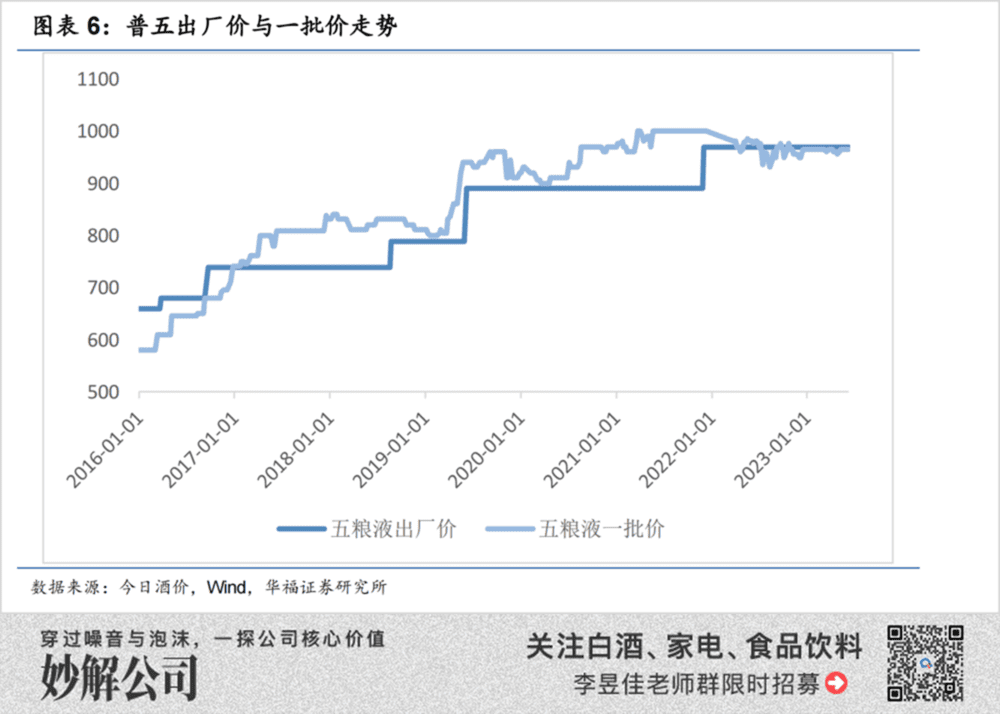

2022年初茅台推出“茅台1935”杀入千元高端白酒市场后,普五的稀缺性下降,而价格卡位所带来的稀缺性正是支撑高端白酒溢价的核心。

我们能看到,疫后商务活动所需的高端白酒需求疲软后,普五一批价一直徘徊在969元出厂价上下,最低时价格仅有940元/瓶。若此时跟随茅台提价,可能会带来对五粮液需求的抑制。

然而,对五粮液而言,更重要的问题不是现在该不该提价,而是怎么能把价提上去?

唯有实现了价格带的突破,五粮液才能真正破局。

茅台此次提价前,普五、飞天茅台的出厂价均为969元,茅台出厂价提至1169元一瓶后,二者出厂价已相差200元/瓶,普五的高端白酒形象已与茅台拉开距离。

未来若茅台继续提价而五粮液不能跟随的话,五粮液的品牌价值会有被削弱的危险,那么“需求下降-渠道信心不足甩货-价格继续倒挂”的风险就有可能凸显。

因此,不论是迫于保护五粮液高端白酒形象需求,还是为了保障未来增长空间,五粮液未来都必须在更高的价格带站稳脚跟,譬如普五批价突破千元价格带,或者经典五粮液代替普五成为新的营收支柱。

消费品的三驾马车产品、品牌和渠道,对应到五粮液身上,品牌力是稳的,可以看作一个常数,产品方面,这几年酱酒当道,而五粮液则是浓香型白酒的领头羊。

因此,对五粮液而言,渠道是其眼下最大的变量来源。

二、渠道变革怎么样?

对高端白酒而言,渠道力和品牌力一样同为支撑价格的核心。

我们认为渠道力可以细分为两种,一种是靠丰厚的渠道利润由经销商自发形成的推力,另一种是靠酒企对渠道精细化管理形成的掌控力。

五粮液近年来一直将工作重心放在渠道精细化管控上,即,推行小商模式。试图通过提升渠道掌控力推动终端售价坚挺甚至实现溢价,反哺品牌力,从而拉动终端需求提升以“量增”保障业绩增速。

然而五粮液效仿茅台推行小商模式后,效果却并不理想。

(1)大商模式的行与不行

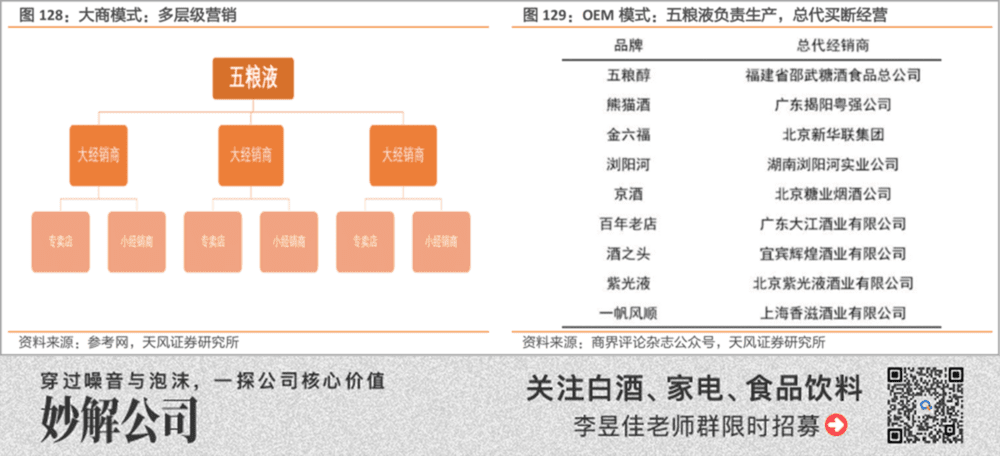

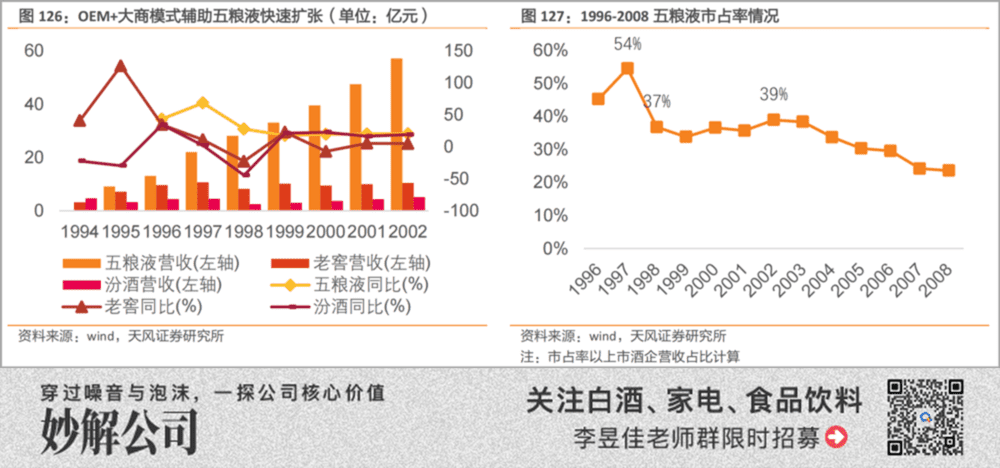

五粮液是凭借大商模式崛起的典型代表。大商模式就是总代模式,大商模式下产品由一级大商自主决定价格,销售给下游的二三级经销商乃至终端,各级经销商各自赚取价差。

从1996年开始,五粮液在国内市场设立了区域总代、省级总代和地级总代,依托区域总代将产品快速导入空白市场,提高铺货区域面积,又通过省级总代、地级总代将产品下沉至市、县,提高渗透率,形成多层级的营销模式。

这种模式曾成就了五粮液的辉煌。

依托大商制独创了OEM授权贴牌模式,由总代新创一个品牌,五粮液负责生产,总代负责销售,利润协商分配,所以当时渠道利润颇丰推力很强。

并且,五粮液充分利用经销商的资金、资源杠杆,经销商利用五粮液的品牌势能获得丰厚的渠道利润,厂、商合力之下五粮液以低成本快速扩张:1997年在上市酒企的市占率一度达到54%,此后多年也基本维持在近40%,成为当时白酒行业的领头羊。

然而,大商模式的弊端也很明显,简言之表现在两方面:

1)大商模式下,价格传导会受到库存缓冲,低价库存影响调价效果,高价库存造成经销商亏损,大商由于拿货成本低容易低价甩货,导致渠道价格倒挂;

2)多层级渠道运作下,渠道管理不够精细,难以准确掌控渠道库存、终端价格、市场动向,影响适时决策。

2006-2014年,五粮液调价11次,经销商利润被严重压缩,渠道动力不足,导致市场份额被开放经销权、渠道扁平化的茅台持续收割。

(2)小商模式能解决什么问题?

2017年二次创业开始,五粮液开始推行一系列去大商化的改革,核心都是为了削弱经销商体量,通过外力实现渠道和终端的管控、限制定价权,并没有解决渠道利润低的本质。

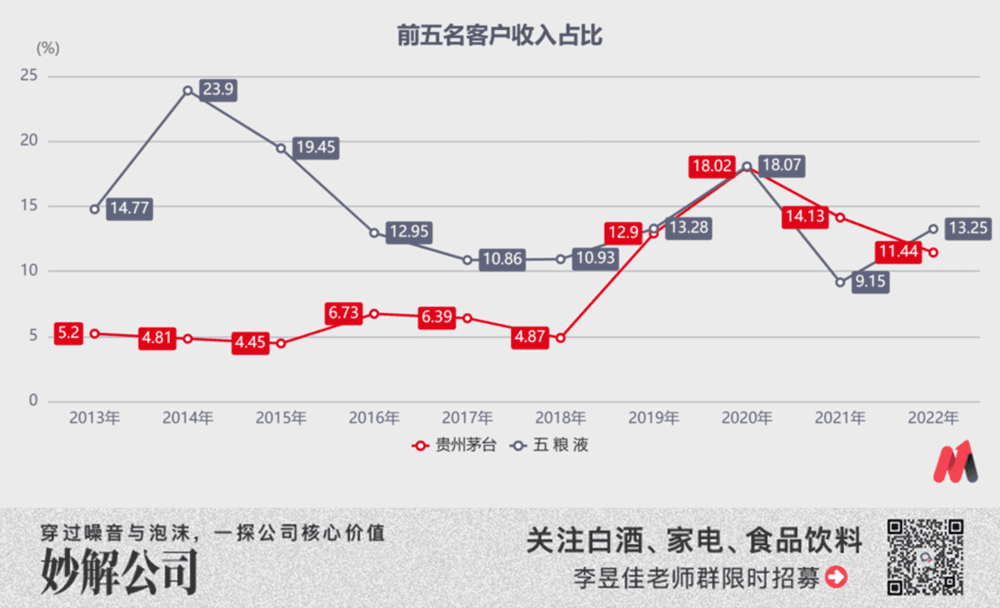

五粮液效仿茅台推行小商制,改革在2019年就已基本完成,对比其与茅台的前五名经销商营收占比,2020年二者均为18%,2021年五粮液为9.15%,茅台为14.13%;2022年五粮液比茅台高1.81个百分点。

(数据来源:choice数据)

此外,五粮液还引入了控盘分利模式。

与大商模式的区别是,大商模式下产品由各级经销商自主定价,容易导致不同环节利润分配不均,比如一级大商定价过高,下游小经销商利润不足,自然会影响销售积极性。控盘分利则是通过提前约定利益分配制度,实现各级经销商之间利润的合理分配。

但是同样实行小商制,为何茅台能够逆周期提价,五粮液至今仍面临渠道价格倒挂的难题呢?根本原因是五粮液普五的渠道供需关系与飞天茅台不同,根源有以下两点:

一是飞天茅台所代表的酱酒有越存越香之说,因而具备一定金融属性;而五粮液作为浓香型的代表,少了这个特点,就不太能形成供不应求之势。

酱香型白酒因为酿造工艺的特点,一般来说放置1~2年口感就会产生比较明显的变化,香气更足,口感更佳,飞天茅台据说最佳饮用口感的时间为存放10-30年,这也是飞天茅台2年以上年份酒价格都会高很多的缘故。

所以不论是经销商还是消费者对茅台的很大一部分需求来自收藏需求,赋予了飞天茅台酒投资属性,新的渠道增量总能被收藏需求消化,终端价格就很坚挺。

而浓香型白酒长期储存口感上并不会像酱香型那样有特别大的变化,这也是老年份五粮液很少能卖出高价的原因。所以经销商和消费者并没有囤五粮液普五的需求,一段时间内渠道能容纳的量是相对固定的,一旦供过于求,就容易价格倒挂。

二是五粮液渠道利润太低,影响了其对于渠道的掌控力。

小商模式让酒企摆脱了对一级大商的依赖,对渠道的管理更精细化,但这样的模式并不必然让酒企有了对于批价及终端成交价格的掌控力。

茅台其实是小商模式的一个特例:其更高的渠道利润以及囤货动机弱化了小商模式的不足,所以小商相对易周转的资金促成了提价容易、压价难。

五粮液的产品属性则决定了,无法通过控盘分利解决渠道利润低的问题(终端需求较好时整个渠道利润才有50~70元/瓶),普五对经销商来说是引流产品而非盈利产品,不存在囤货、惜售心理,一旦渠道库存积压或终端需求不足,小商的资源和体量很难实现高效动销。

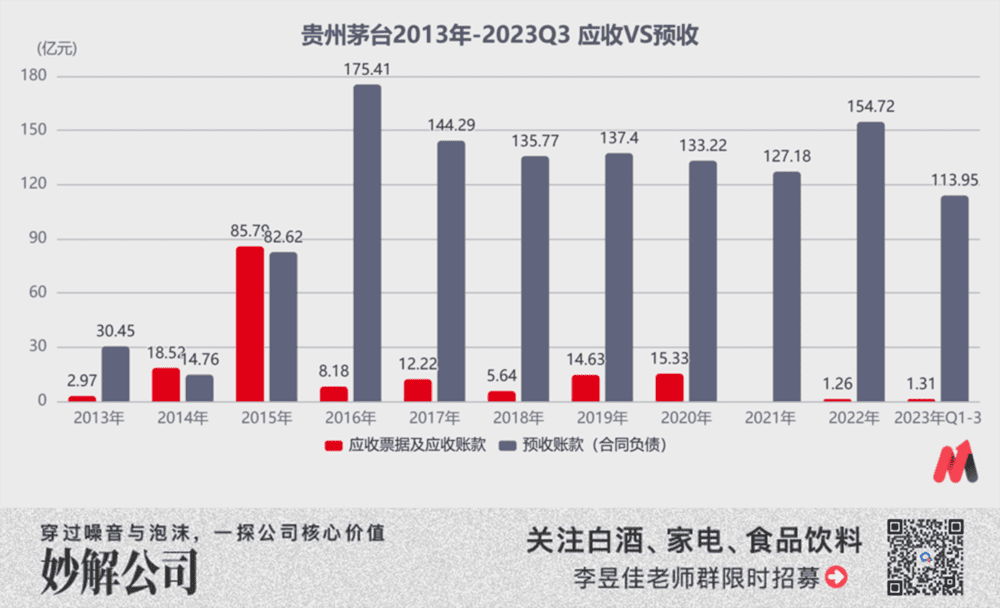

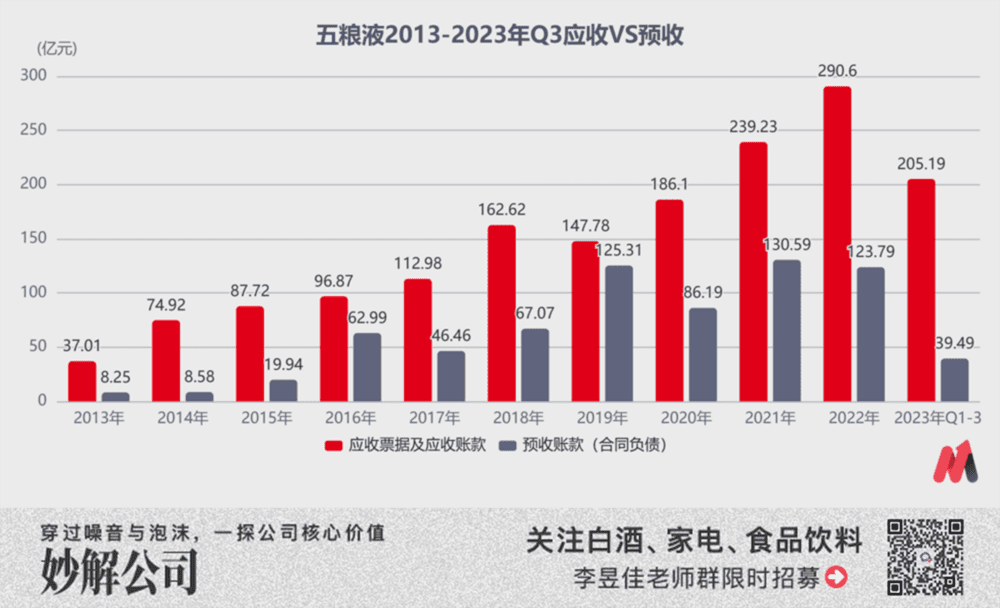

从茅台与五粮液的财务报表上我们也能看出二者在渠道中话语权的强弱。

一是茅台严格先款后货的小规模应收票据及账款,二是占用经销商资金的大规模预收账款。

2022年,茅台预收账款高达154.72亿元,应收票据及账款仅1.26亿元,五粮液则正相反,应收票据及账款合计290.6亿元,预收账款123.79亿元。2023前三季度,茅台的预收款与应收款差额为112.64亿元,五粮液的则为-165.7亿元。

(数据来源:choice数据,2022年起,五粮液财报中大部分“应收票据及账款”在“应收款项融资”类目中统计)

因此,小商模式可以让茅台通过提价或发力直营渠道不断获取业绩增量,却无法帮助五粮液解决价格倒挂问题。

(3)控量挺价还会继续

价格倒挂问题不解决,控量挺价将是其长期渠道管理的主旋律,即便今明两年五粮液有新增产能落地,控量挺价要求下公司的量增空间也十分有限。

预计公司营收增速大概率将维持在15%左右。若2025年新增产能全部投产后,预计增速高限在10%。

(数据来源:choice数据)

其实,五粮液也看到了自身的问题。

12月18日,五粮液第二十七届1218共商共建共享大会上,集团董事长曾从钦开场即作出表态,“合理的渠道利润是我们必须下功夫解决的首要问题,绝不会让经销商吃亏。”

根据经销商透露的信息,明年五粮液很可能会将普五计划内数量缩减20%,控量挺价以期理顺经营正循环。

虽然短期内缩量势必会对公司明年业绩造成压力,但价格倒挂问题必须解决,存量竞争之下,五粮液势在必行。