零下10度的北京街头,围巾掉在地上的那一刻,95后女孩余好甚至有些开心。同行的好友终于看到了被包裹起来的小小Logo,半带调侃地跟她说:“呦,你这围巾得6000多吧”。听了这话,余好心中暗喜,回到:“你终于看到我的围巾了。”

让余好如此在意的这条围巾,是LOEWE(下称罗意威)的涂鸦款。2023年开始,余好被频繁“种草”这个品牌的产品,先是在电梯里看上了陌生人背的一款包,最近又迷上了抖音推荐的杨幂上身的一件蓝色毛衣。

余好一直是奢侈品的忠实消费者,不过在挑选奢侈品时,她更喜欢那些logo比较小、不太容易让人一眼认出的品牌。“一方面是想精准、低调的虚荣一下,另一方面也不想撞衫。”她直言道。

余好身上有Z世代年轻消费者、都市白领,以及当下很多奢侈品消费者的典型性:逐渐抛弃那些大logo、大众认知度高的大牌,崇尚“去logo化”和小众品牌。

消费者心理的微妙改变,加上“后疫情”时代全球略显冷淡的消费大环境,这些都让有着“抗周期”属性的奢侈品行业,也迎来一场巨变。

从行业整体看,过去两年奢侈品虽然从疫情中恢复了元气,但自2023年Q3开始又出现萎靡之势。贝恩公司预计2024年全球个人奢侈品市场表现疲软,同比增速将维持在中低个位数的水平。

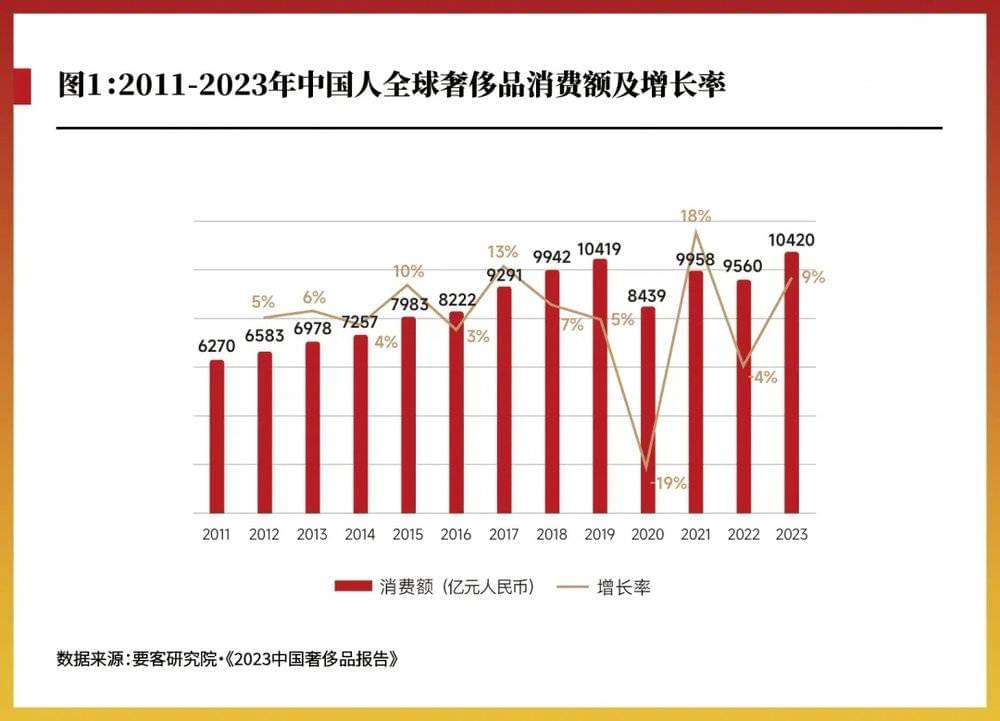

作为全球奢侈品时尚的“重镇”,我国奢侈品行业发展基本和全球市场趋同。据要客研究院数据,2023年我国奢侈品消费额同比增长9个百分点,重回2019年水平,达10420亿元。

图片来源:要客研究院

虽然整体规模还在增长,但不好卖的品牌却在变多,各大奢侈品之间的分化也在加剧,新一轮洗牌悄然而至。贝恩公司资深全球合伙人布鲁诺表示,2023年有65%—70%的奢侈品牌获得了正增长,而2022年这一数据为95%。

动荡之下,一些风光多年的品牌黯然失色,也有一些相对小众的品牌趁势走到台前,比如罗意威。2023年,罗意威的Logo被Lyst(时尚网站)评选为了年度最具标识性的品牌logo。

加码中国市场,疫情后走红

疫情前,罗意威远没有这两年火,很多人对于罗意威的印象或许都停留在:“LOEWE”到底该怎么读?要客研究院院长周婷告诉虎嗅,罗意威是疫情后发展很快的一个品牌。

这个拥有近200年历史的西班牙奢侈品牌,前身是1846年几个西班牙皮革工匠成立的合作社。1996年,LVMH集团完成了对罗意威的收购,彻底将其纳入麾下。和很多奢侈品一样,罗意威产品线比较全,既有成衣、鞋履、包也有香水以及家居用品等。价格上,罗意威算是相对二线的奢侈品,以比较经典的Puzzle包为例,基本售价都在2.5万元以内。

Lyst每个季度发布的最热品牌、单品排行榜,记录着罗意威的走红之路。2022年Q3到2023年Q3,罗意威的排名从第14位上升到了第2位。其中2023年Q2,罗意威还登顶Lyst当季最热奢侈品牌。

带着罗意威一路出圈的爆款单品分别有:飞行员夹克(2022年Q4排名Lyst排行榜第七)、Anagram背心(2023年Q2排名Lyst排行榜第二)以及拼图手提包(2023年Q3排名Lyst排行榜第七)等。

具体到我国市场,从罗意威的公开动作看,这个品牌也在加码渠道和品牌声量建设,试图占领更多市场份额。

渠道方面,几乎所有奢侈品都在重点推DTC渠道,罗意威也不例外。截至目前罗意威已经在我国17个城市开了32家门店(数据统计自罗意威官方渠道),其中不乏昆明、厦门等二线城市。据成都当地的朋友透露,目前罗意威在成都的第三家门店正在筹备当中。奢侈品频繁开线下店的一个重要背景是,过去很多年,我国相当一部分奢侈品消费发生在国外,而近些年,发生在国内的奢侈品消费却在增多。

与此同时,罗意威在电商和新流量渠道也在集中发力。以中国市场为例,在电商端,罗意威除了各电商平台,重点发力的还有中文官网、微信线上精品店等。

在抖音、小红书等新流量渠道,罗意威的打法和其他大牌很不一样。从其发布的内容看,2021年,品牌开始发力抖音、小红书渠道。抖音端,罗意威除了走秀,还会着重分享产品制作的环节,突出“手工艺”的品牌定位。这样的内容一方面可以强化“手工艺”的品牌形象,另一方面也契合了抖音的热门内容方向,和“修驴蹄”、DIY手工视频有相同之处。

罗意威另一个关键动作是,强调中国市场的“本土化”:从代言人到产品系列均是如此。

品牌营销层面,罗意威在试图用大流量明星、中华文化吸引中国消费者。2023年9月,罗意威官宣杨幂成为全球品牌代言人;今年春节,当其他奢侈品纷纷在中国市场启用“龙元素”时,罗意威选择了“玉文化”做新年系列营销。

品牌和产品的走红,给罗意威带来了业绩上的增长。2021年和2022年,罗意威实现营收4.6亿欧元和6.3亿欧元,对应的增速分别为38%和37%。2022年,罗意威净利润接近1.3亿元,同比增长了87%。

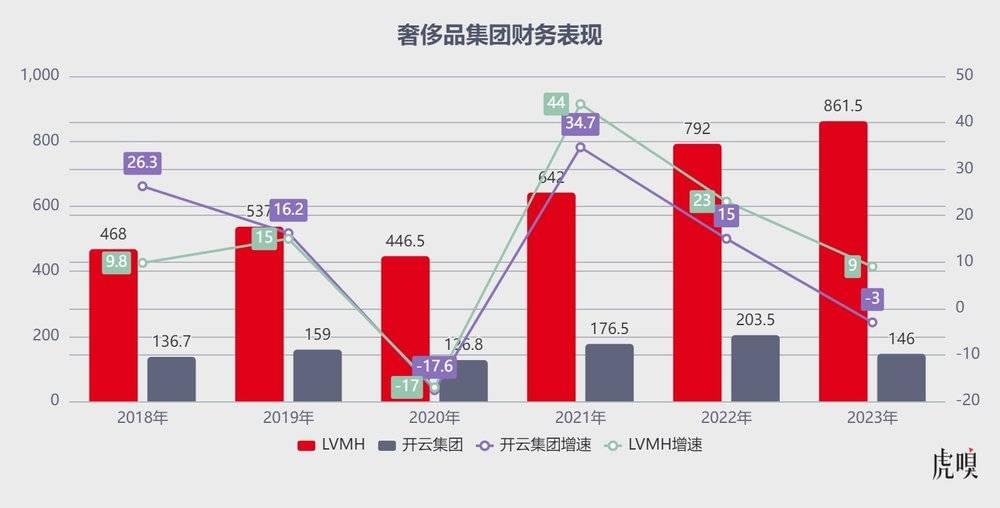

坐拥罗意威这个年度热门品牌,LVMH集团2023年度的表现也相对不错。2023财年,LVMH实现营收861.5亿欧元,同比增长9个百分点。分业务部门来看,罗意威所属的时尚皮具(包括:LV、Dior、Celine、Fendi、Loro piana等)是LVMH最大业务单元,2023年,时尚皮具业务同比增长9%,增速较2022年下降了14个百分点。

无论是时尚皮具部门,还是整个LVMH集团,2023年的整体业绩增速虽不及往年水平,但放在整个奢侈品行业,这样的营收增速估计足以令一些同行羡慕。

以开云集团(旗下拥有Gucci、圣罗兰、巴黎世家等品牌)为例,2023年前三季度,公司营收下降了3个百分点,其中核心品牌Gucci收入下滑了7个百分点。除开云集团外,巴宝莉也下调了2024财年(截至2024年3月)的利润预期。

注:开云集团2023年数据为其前三季度表现

资本市场上,LVMH的表现在同行中也比部分同行要好,这少不了罗意威对LVMH的助力。2023年下半年,欧洲几大奢侈品集团都开始遭到冷遇。截至1月29日的半年内,巴宝莉、开云集团、LVMH、历峰集团和爱马仕集团股价分别下滑了38.97%、27.01%、9.29%、8.13%和2.28%。

“保守风”里的性价比消费

在行业环境并不明朗的2023年,罗意威能火起来,既得益于这几年有意进行的年轻化变革,也和与时尚圈“趋于保守”的风气以及消费者逐渐更关注性价比有关。

从罗意威自身看,这个品牌比较强调“手工艺”,一直以来皮质、工艺都比较受消费者认可,但风格相对保守。在被LVMH收购后,很长时间内罗意威都处于不温不火的状态,甚至一度被调侃为“父母才会买的品牌”。

罗意威能渐渐火起来,离不开品牌年轻化,而这个过程离不开“超级个体”的助力。

2013年,新任创意总监 Jonathan Anderson加入后,一直在做创新和年轻化产品,也因此吸引了一批年轻粉丝,把罗意威从“品牌老化”危机中拉了出来。Anderson帮罗意威打造的第一个爆款是2014年推出的Puzzle包,至今,这款包依旧是罗意威的经典款。

图源:视觉中国

除了创意总监,把罗意威推火的“超级个体”还有引领着普通人时尚潮流的明星、网红。在美国,2023年超级碗登台表演的蕾哈娜,穿着的是罗意威定制款;在我国,新任全球代言人杨幂,也给罗意威的生意助力不少。“有人会拿着杨幂的上身图来店里找货,她的粉丝会在她代言的下面贴购买产品的小票。”一位罗意威工作人员说道。

当然,比起超级个体带来的“爆炸式”影响力,对品牌来说,更潜移默化、也更深刻持久的力量,来自时尚风潮的变化。

千瓜数据调研显示,2023年小红书平台的四大时尚风潮分别是:Urbancore(都市户外风)、Clean Fit(干净合体)、多巴胺穿搭和知识分子风。纵观这些时尚风潮更迭,大致的核心其实只有两个,一是像多巴胺穿搭一样给人提供情绪价值,另一个则是足够实用、性价比高。

“整体上看,这两年整个时尚趋势都趋于保守,强调实用性。”一位长期跟踪鞋服行业的分析师向虎嗅表示。这背后,一个很重要的原因是,相当一部分消费者变得更理性、更注重性价比了,这不仅意味着他们更注重价格,也意味着在消费过程中会偏向选择更经典的款式,而不是一味追求时尚。

对性价比的注重,也发生在了富裕的VIC群体中。“消费升级的趋势,在这部分消费者中是一直存在的。但铺天盖地的生活方式教育,让这些消费者也越来越理性了,他们对品牌溢价支付的欲望会降低,更看重产品、服务的性价比,以及个性化。”周婷说道。

在消费者越发注重个性化、性价比的情况下,原来那些营销过度、市场可见度高的品牌,就会因为失去神秘感而面临挑战。这种情况下,奢侈品品牌一般会选择涨价。“涨价一方面可以竞争头部品牌的地位,另一方面也可以识别并留住高端客户,控制品牌可见度和神秘感。”周婷解释道。

但涨价和“市场可见度高”一样,对奢侈品来说,都是双刃剑,很容易造成一部分消费者的流失。对于中间价格带的传统奢侈品而言,这两者的危险性更高。原因是,这些品牌处在非常尴尬的“中间地带”,品牌影响力比不过绝对的头部品牌,产品性价比又不如高端小众品牌。

于是,奢侈品行业的分化、洗牌随之而来:一些营销过度、性价比不高的奢侈品牌开始逐渐丢掉市场份额;同时最高端的“顶奢品牌”,产品性价比更高、更小众的品牌,以及一些定制化品牌趁势翻红。

罗意威、以及这两年大热的MiuMiu(2022年及2023年前三季度收入增速分别为24.5%和49%),其实都属于在行业洗牌中,靠“小众”或产品力提升,翻红的品牌。

结语:翻红容易,长红难

长期看,罗意威要想维持这两年的热度也面临不少挑战。

首先,随着更多人开始关注罗意威,它翻红的关键基础“小众”,正在发生变化。以抖音为例,一些在2023年上半年多次分享罗意威相关内容的创作者,从2023年下半年开始已经把目光投向了一些更小众的牌子。

性价比则是另一个挑战。在社交平台上,“罗意威平替”已经成为一个新的热门话题,甚至一些本土性价比品牌开始蹭“罗意威平替”的概念去给自己产品引流。平替产品的出现,不仅会让一部分消费者重新审视奢侈品的性价比,长久下去还很有可能影响品牌形象。

时尚始终都是轮回。

当一个小众品牌靠着“小众”的标签开始大火,逐渐爬坡到周期的顶点后,或许也很难逃脱“烂大街”的命运。