自2014年万达着手研究,2015年正式运作以来,商业轻资产公司对项目的竞争逐渐上升,经历了纯管理服务、可带资管理到可包租、合资甚至收购的过程,与业主方洽商项目的势能转换也由强势地位到现在的主动投标。项目越来越难洽商和签约,业主要求越来越高,已经令诸多轻资产拓展人员感到压力巨大,甚至有一线商管公司拓展人员在一个城市工作驻扎三年未落定一单的情况。

对轻资产模式的质疑声也逐渐增加,甚至有人发出“轻资产黄昏”的悲观论断。究竟行业的走向如何?为什么轻资产公司感觉签项目越来越难?我们与二十几位行业轻资产与业主方进行了访谈交流,对5个主要观点进行分享。

一、入局者快速增加,优质项目供给减少

在万达全面轻资产前,国内的百货运营商和第三方商管公司就已经在实践轻资产打法。随着行业竞争加剧,外部融资日渐收紧,资金压力相对较小的轻资产模式已成为商管公司规模拓展的必选项。据统计,至2022年底Top 100房企中已布局轻资产模式的占54%,相比2020年近翻倍,华润、星盛、宝龙等众多房企已成立专门商管板块并独立上市。

轻资产标的以新建项目为主,对项目介入的时点越早,越能把握项目初始的设计和定位,从而确保项目更加符合自身的产品和经营管理理念,这也降低了项目开业后运营环节的难度。但新建项目未来呈现逐步减少的趋势,依据RET睿意德中国商业研究中心数据,中国购物中心每年的增量将逐步从2015年的426个降低至2025年的321个,并且在这其中,还有相当部分为城市外围及更新项目,优质项目更为稀缺。

轻资产管理公司的快速增加与优质项目的快速减少,造成了拓展市场项目的快速竞争,一个项目往往出现多家轮番洽商,不断相互抬高出价等条件。

2. 委托方与轻资产公司 利益矛盾加速显化

对于海外市场,资产管理与投资人两者多为绑定,资产投资是目的,通过对资产的专业运营管理,实现更优的资产经营回报表现,从而提升资产估值。资产管理人的价值也体现于此。相应的,轻资产化其实是投资管理的“轻量化”,即依靠基金模型在资产投资中增加“经营杠杆”。

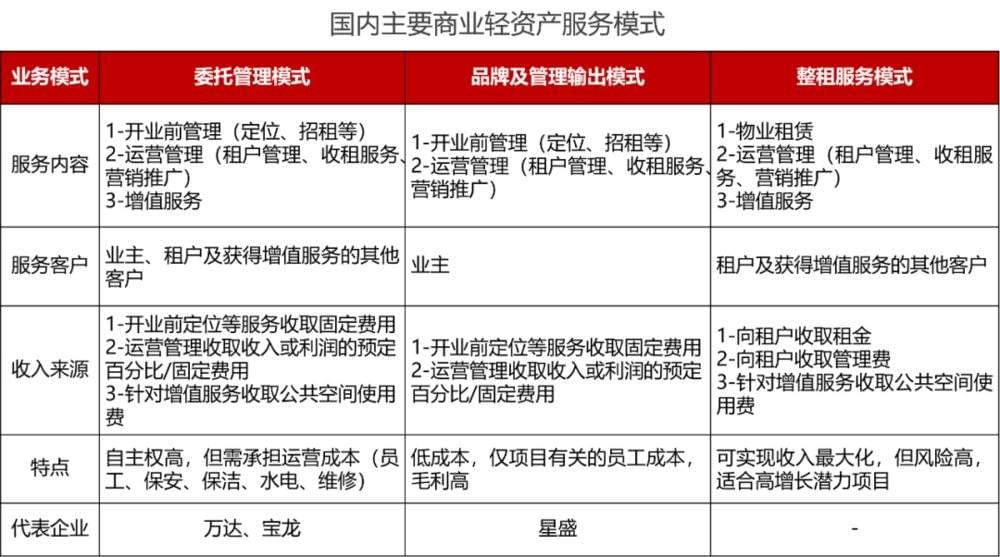

国内的轻资产管理,主要为资产管理服务模式,包含委托管理、品牌及管理输出、整租服务等,且更多是运营期的租户管理收租服务、物业管理服务。整体而言都是切分“现金流”,实际上是“去资产化”,只突出了“轻”。

轻资产服务公司想要短期快速收益,只要立足委托项目,集中有限的自有资源,充分利用外部资源做好租赁服务,收取租金收益、物业费等即可。而项目的长期资产增值、未来租金上升等短期都难以见效,需要长期稳定、持续的运营。这就造成了轻资产服务与投资方的目标不一致,形成短期收益的机会主义与持续增值的长期主义之间的矛盾。

轻资产行业发展到一个阶段,甲乙双方在诸多项目经历几年磨合后,目标矛盾不断显化,造成了两方的解约和投资方后续对轻资产合作的提防和排斥。

三、基于产品线的标准能力,难以匹配日益增长的非标商业

轻资产化的过程,也是商管公司从“内部运营”到“外部生意”的过程。不少商管服务公司脱胎于母公司开发商,运营管理经验都是从母公司的项目中锻炼出来的。过往操盘的项目,多有标准产品线的划分,也就形成了一整套标准产品的服务能力。

而轻资产服务商面对的商场运营管理,服务标准和服务需求都因场而异,而且越来越多是旧项目的翻新改造,从定位理念、硬件基础、设计、招商,都与之前标准化产品运作截然不同,需要公司内部由“流程化”组织特征升级为“创造力”机构,这也是商管公司从“服务母公司”转向“服务商业市场”过程中需要面对的挑战。

“标准化”虽然省时省力,但存在一定的路径依赖,应对复杂竞争的能力有限。我们都知道标签具有两面性,轻资产服务公司原有的标签越清晰,在某品类市场的心智认知越明确,市场的认知也就越固化。当差异化的产品需要被委托运营时,也就很难被第一时间想到,或者即使想到,对其服务适配性也会心生疑虑。

四、轻资产落地项目表现参差,委托方顾虑加剧

作为商管服务公司,能否通过服务获取口碑传播,实现复购是其生意的本质逻辑。脱胎于母公司开发商的轻资产公司,原有的企业资本、管理优势都要转向专业技能、智力资本和品牌优势的输出。在接受项目委托前,要盘点清晰项目疑难问题所在,评估自身对应能力。只有与自身能力模型匹配的项目,才有可能顺利合作直至回款。

在“跑马圈地”的轻资产初期阶段,不少公司不顾能力边界而大力拓展项目数量,造成项目运营不能达到委托预期,不仅影响后续的服务获取,也加重了委托方对于轻资产模式下项目运营成果的顾虑。近两年来,在不少城市陆续出现轻资产解约加速的情况,不少投资商开始放弃和原有商管公司合作而转为自己运营。

五、以过度承诺争抢项目,造成劣币驱逐良币

在委托轻资产时,高租金、高品质通常是投资方的两个核心诉求,但其实哪一个都要凭硬功夫和真资源达到。但在竞争激烈情况下,为了成功拿到项目,部分轻资产公司就出现了夸大收益和档次的过度承诺状况。

更稳健负责的轻资产管理者,只能给出诚实理性的条件和计划,但因为并不是所有投资者都能做到专业识别,就给了实力弱但承诺高的管理公司机会,况且当下市场很多是新入场的国企开发商,他们更为结果导向,更加重了这一不良事件的发生概率——优质公司项目被抢,劣币驱逐良币。

六、结语

在中国当前环境下,将资产的现金流切分开来独立“资本化”的商管轻资产,至少在中短期维度看是一种巧妙的做法,其现金流的稳定性和成长性对于资本市场而言恰恰是重要的优点。但这并不是一个“容易”的生意,未来各家在项目拓展上面临的考验将愈发严峻,只有极少数机构可以获得市场的真正认可,而留在赛道中的佼佼者,也必将轮转回归,进入“弃轻从重”的新征程。