一、引子

日本市场我之前关注的很少,一方面海外资产本来看的就少,国内这么多乱七八糟的投资策略还没研究明白,实在不想在不熟悉的市场里去找机会;另一方面就算是看海外资产,最多也就是看看美股美债。因为印象里日本还沉浸在“失落的三十年”中,手头能看到的信息对日本的描述大抵上是一种半死不活的状态——少子化、低欲望、GDP零增长、通缩、负利率,央行不停地QE、QQE、YCC、买下了一半国债和大部分ETF,这种现状在人类经济史上都没有可参考的案例,很难说是福是祸。

中国投资人不是不看海外资产,只是一个人做决策的时候很自然地会从自己熟悉的环境,或者至少是可参考的经验上去找方向。比如看中国香港,是因为香港有大量中资资产;看美国,是因为中国一直在学习美国路线;甚至看越南,也是因为感觉越南很像30年前的中国,有“重现改开”的潜力。

至于日本,可能市场会关心的就是避险货币以及货币套利等基于汇率的投资机会。而且主要可能也是跨境资本关注的多一些。资产性的投资至少我很少有机会跟人讨论。

二、日本关注度提升

最近两年,行业内外关于日本的讨论日渐增多,总结下来大概是三个主题:

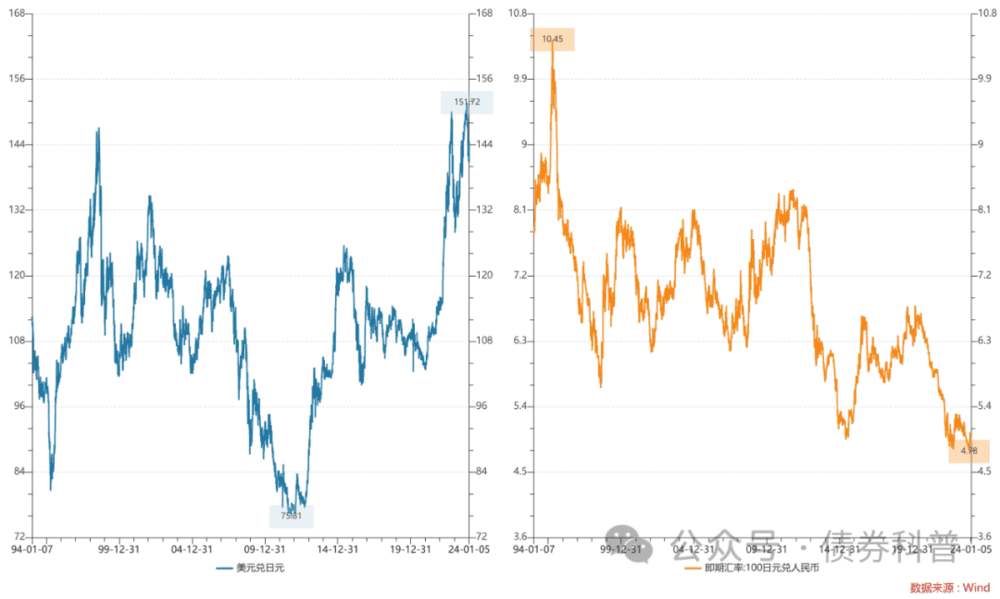

1. 日元贬值至30年最低点

人民币兑美元虽然节节败退,但是疲弱程度仍不及日本。日元兑人民币从疫情前最高6.7一路下行至目前不到5的水平,美元兑日元更是突破了150大关。所以尽管日本近来变成了“海洋核大国”,但汇率优势仍使得日本资产吸引力提升。

2. 日本股市去年大涨

虽然汇率层面日本一泻千里,但是日股表现不俗,日经225指数全年上涨28.24%。尤其是2季度开始,一向相关性还可以的日股与A股走出了截然不同的方向,加上原本国内投资人寄予厚望的越南指数基金还在水面下趴着,让国内投资者转而开始关注日本市场。

3. 关于“日本经验”的讨论

美国和日本都经历过各自的明斯基时刻,日本从经济增长上来说付出了相当大的代价,美国在上世纪80年代之后的几次经济下行期则都利用其全球霸主地位成功找到了背锅侠,进而处理得很好。

而中国自改开以来,经历了长达40年的上升周期,并没有处理衰退的经验,最近这两年是我们首次经历这种由大周期下行带来的令人无力的压迫感。所以关于我们会不会走日本路径的讨论也开始甚嚣尘上,比如辜朝明的资产负债表理论这两年就相当热门。

三、实际看一看日本

在国内想研究日本经济环境有诸多不便。一方面内地关于海外的研究主要还是集中在中国香港和美国,其余国家和地区涉及不多;另一方面日文咱实在是看不懂。就算有一些关于日本的英文研报,也大抵是美国机构编写的,国内有信息茧房,美国人就未必没有。

所以一方面是确实想去实地走走看看,另一方面也是机缘巧合。一个中国台湾的朋友Ken也想去东京考察,我也正好想把他引荐给我一个在东京创业的朋友李,于是我们三个就相约在东京一叙了。

虽然之前去过日本其他地方,但东京却还是第一次来,我的海外生活经验匮乏,全亏Ken带我东游西逛(李公司业务本就不少,时逢年末,还有一大堆忘年会要参加,所以主要挑了一天时间带我们在日本几个有代表性的本土文化区域参观了一圈)。

Ken这次来主要是了解一下目前日本房地产行业的政策、热度和不同区域、建筑类型的资本回报率等投资信息。我的主要目的在于了解本地居民的生活体感、收支水平、消费/投资观念、物价情况等草根信息。而李则在东京创业7年多,2020年开始稳定成立一家以境内游戏公司出海提供支付结算、社群、拉新等服务为主营业务的传媒公司,这次主要和我们一起讨论一下未来资本化的路径。

应该说这一周的时间里信息收集量还是蛮大的,citywalk了都心五区(也有都心六区的说法,野村比较常用,把文京也划进来了)以及丰岛、文京、台东等几个区域。

体验了一系列消费场景,聊了几家房产中介、企业经营者和打工人的生活体感,下文我们先从房地产角度聊一下调研感受。

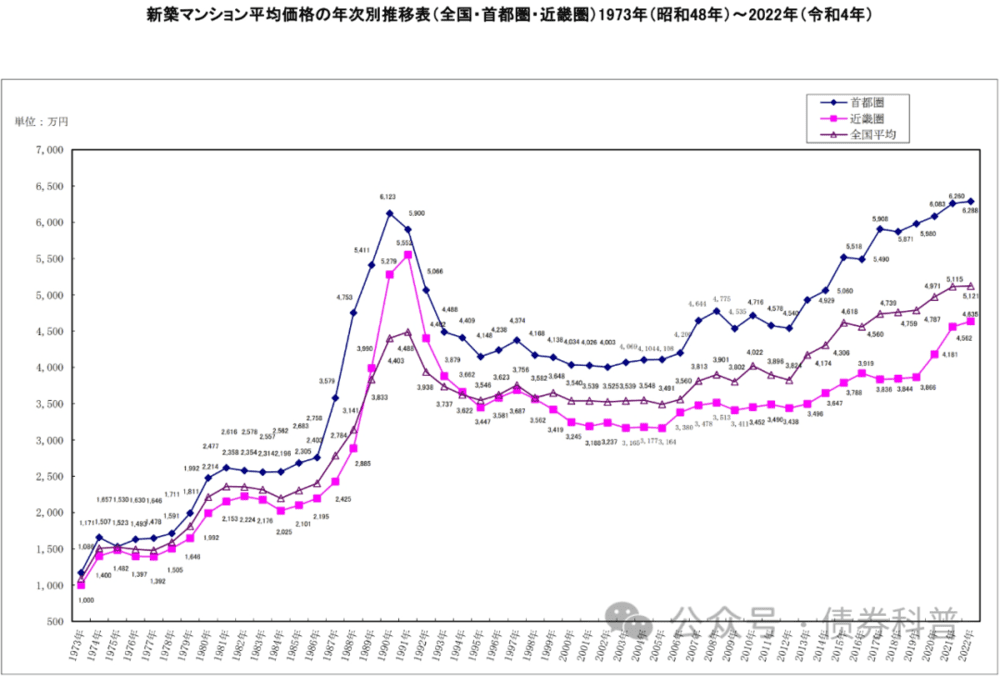

四、日本房价新高

按照日本不动产经济研究所数据显示,截至2021年,日本首都圈新房价格终于突破1990年的泡沫顶峰位置。而2022年则再创新高,新房均价达到6288万日元(不过考虑到汇率问题的话,如果以美元计价,2022年可能略低一些)。

新建公寓平均价格

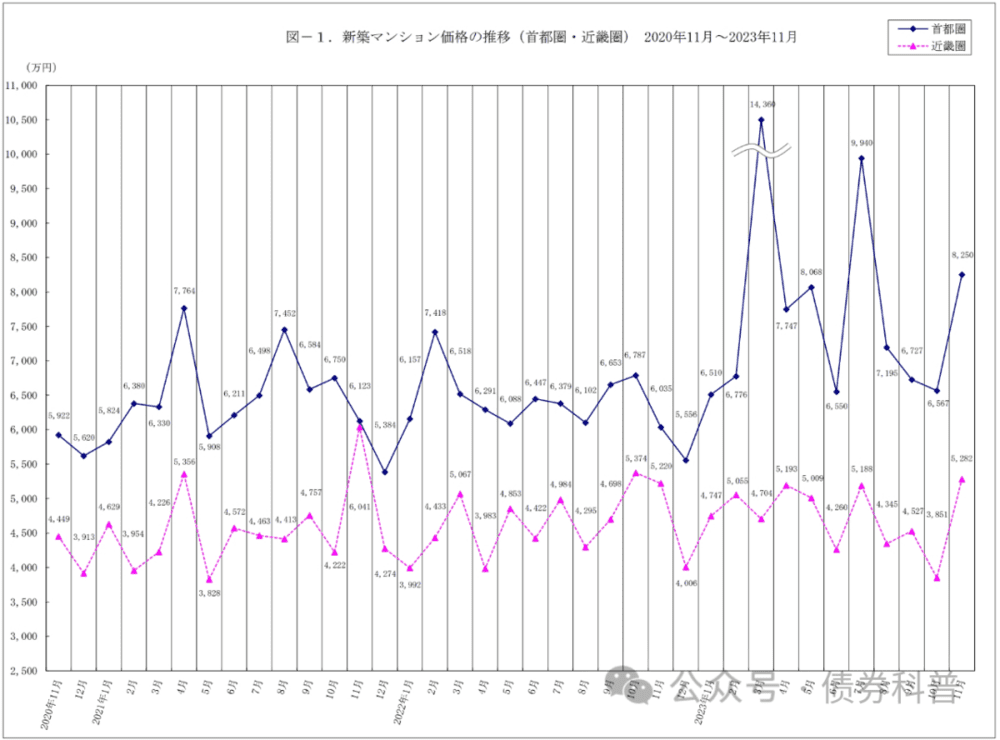

而2023年从前11个月的数据量来看,上涨速度大幅攀升,说是再度出现了泡沫倾向(边际上)都不算过分。

那么是什么因素促使日本房价再次出现飙涨呢?从年度数据图可以发现,首都圈的房价是从2013年开始起飞的,那一年安倍晋三上任,并开始推行民间俗称“三支箭”的安倍经济学,即超宽松的货币政策、以公共基建为抓手的积极的财政政策,以及放松政策管制以刺激民间投资。

安倍经济学到底算成功还是失败,这个见仁见智。不过数据能看到的是,自2013年之后,日本货币大幅贬值近一半,而房价则突破历史高点,股价也已经涨了近4倍。

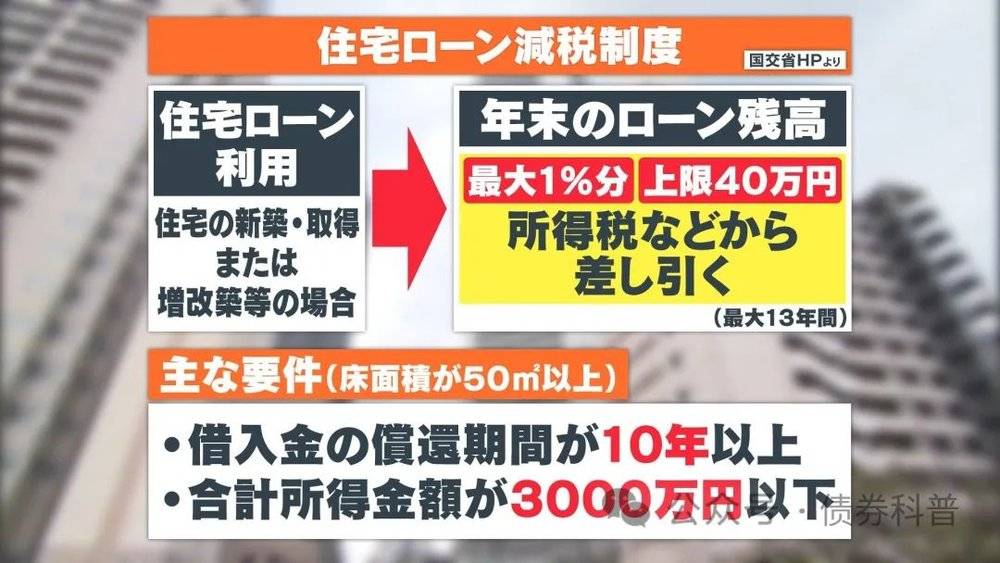

抛开宏观逻辑不谈,安倍经济学对房价最直接的刺激作用在于“低利率”和“零首付”两个大杀器。

低利率可以低到什么程度呢?以前有人问日本不是负利率吗?是不是找银行贷款银行还要付借款人利息?虽然是句玩笑话,但在符合一些条件的情况下,2022年之前真的会出现由于房贷余额抵税政策所导致的年度节税金额比还款金额还要高的情况。

住宅贷款减税制度

抛开这种比较特殊的情况,日本现在国民的房贷利率差不多0.35%~0.45%这个水平,而且在符合一定条件下,可以0首付购房,条件可以说宽松到极点了。

五、房价:东京PK上海

那么,重回巅峰的东京房价,和六个钱包的上海房价比起来,谁更胜一筹呢?

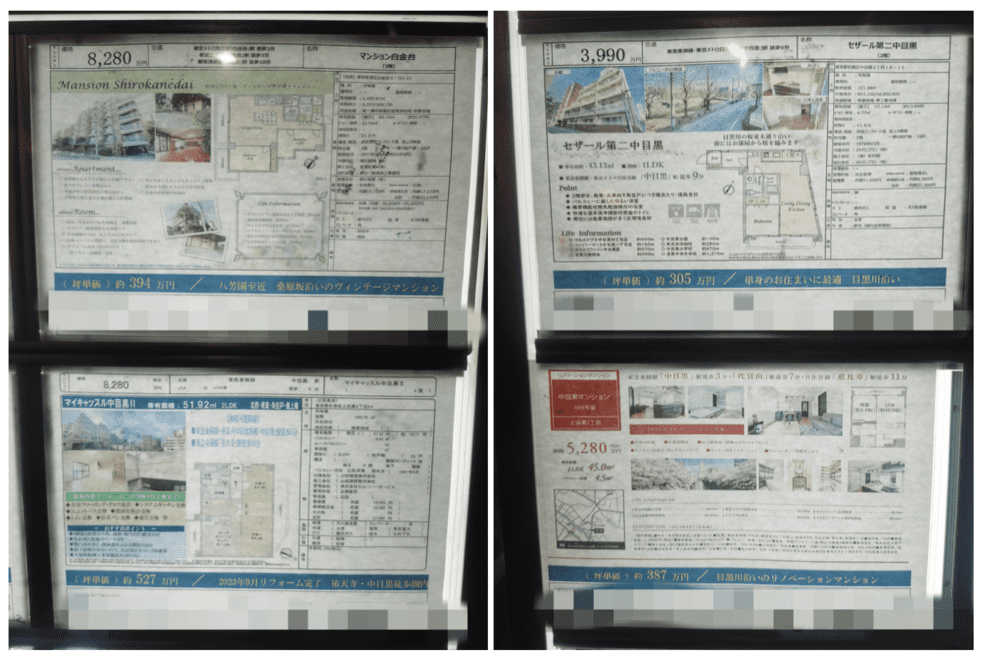

我在东京路边随手拍了两张卖房广告的照片:

当时我第一反应是怎么这么便宜,第一张图的两个房子折合人民币5万/㎡~6万/㎡,最贵的那个也不过8万/㎡,而且这个标价还是“专有面积”。按照我朴素的理解应该就等于是套内面积,不包含公摊的部分。考虑到这里相当于上海的徐汇、老静安区域,价格可以说是相当便宜。

当然,第二天我把这几个广告给中介看的时候,人家指出了这些都是老房子,虽然内部装修未必破,但老房子后期修缮费用可能比较贵,不保值。那么东京新房的均价大概多少呢?

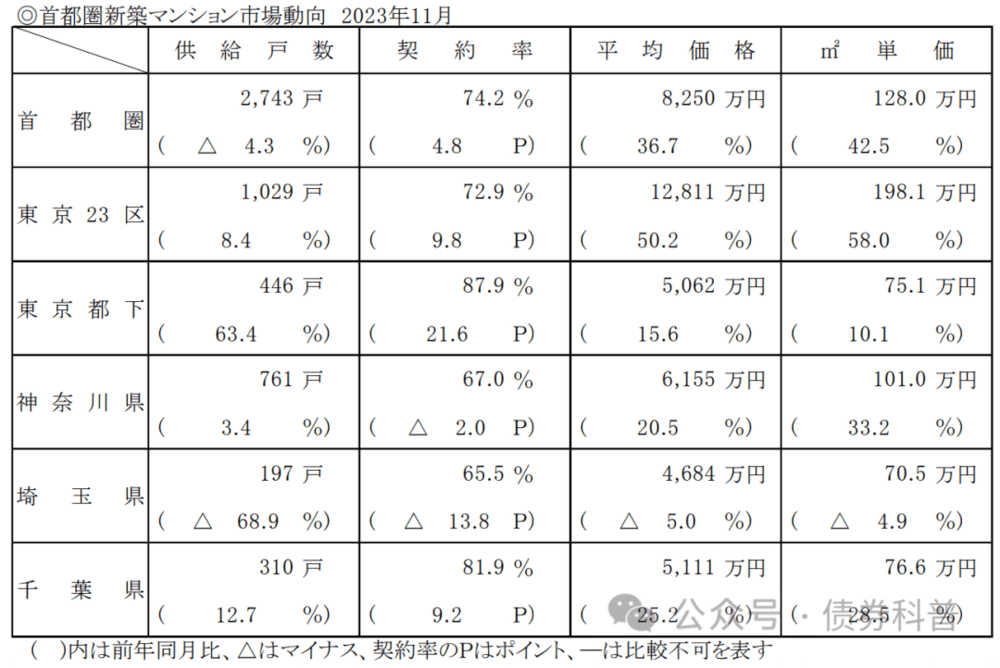

截至2023年11月,整个东京一都三县的新房均价128万日元/㎡,折合人民币大约6.4万/㎡,如果去掉均价只有3万~5万(人民币)的郊区的话,城区部分(23区)均价不到10万/㎡,对标同样600多平方公里的上海中心城区来说,实际价格可能还要更便宜些,毕竟考虑到公摊因素,国内新房套内面积还要打个七五折。

六、不爱买房的日本人

在来东京之前,我对“日本房产投资”的概念都是从各种销售机构的路演处听来的,印象中大概流程是委托销售机构代买一幢日本房产,并委托他们代为出租管理,记得当年给保6%的年化收益,反正就是怎么听怎么不合法。

不过这次既然来了,我还是问了问中介这种操作是否具有可行性。

中介告诉我,其实对于一些特别古老的住宅,买下来隔一隔然后装修成民宿委托租赁管理公司运营的话,确实是有可能实现6%的表面回报率的。

但是这种太古老的住宅通常是不会增值的,甚至可能随着房屋老化而持续贬值,或者产生大笔的修缮以及设备更换费用,所以最终实际的回报率很大概率是达不到这么高的。

核心区域的新房回报率当然就更低,大概2%~4%的水平,而且还有一些费用要扣除,实际到手就更低了。不过新房在未来很长一段时间内几乎都不需要修缮维护,所以保值增值的空间会好很多。

我听下来感觉就有点像传统行业和新兴行业的差别,前者现金流好,估值低,但本身是夕阳产业,未来说不定哪天会凉;而后者竞争力强,有较强的成长预期,但就是看不到回头钱。

反正吧,想要买一幢日本房产,然后既享受确定性的房产增值,又能获得可观的现金流回报,还可以全权委托出去不操心,肯定是不可能的,实际资本回报率并没有比国内高多少。

不过中介也和我说,都心区域的房子满租率是不用担心的,日本尤其是东京这个地方,租房需求很强,是绝对的出租方市场。

在东京要租一套房子,不但大多要有1个月~2个月的押金(在一些特别牛的地方我甚至看到了押10个月的广告!),一半左右的情况房客还要送给房东1个月~2个月的“礼金”(据说有些特别好的房子礼金就要收3个月~4个月),感谢人家愿意把房子租给自己;后面如果延长租约有的还要给更新费;另外居住期间产生的管理费等各种费用也都是房客掏的。

而从房客角度来看的话,相比于昂贵的租房成本,如果0首付买房,每月的月供可能比房租还低。

但尽管如此,日本的年轻人还是不愿意买房。

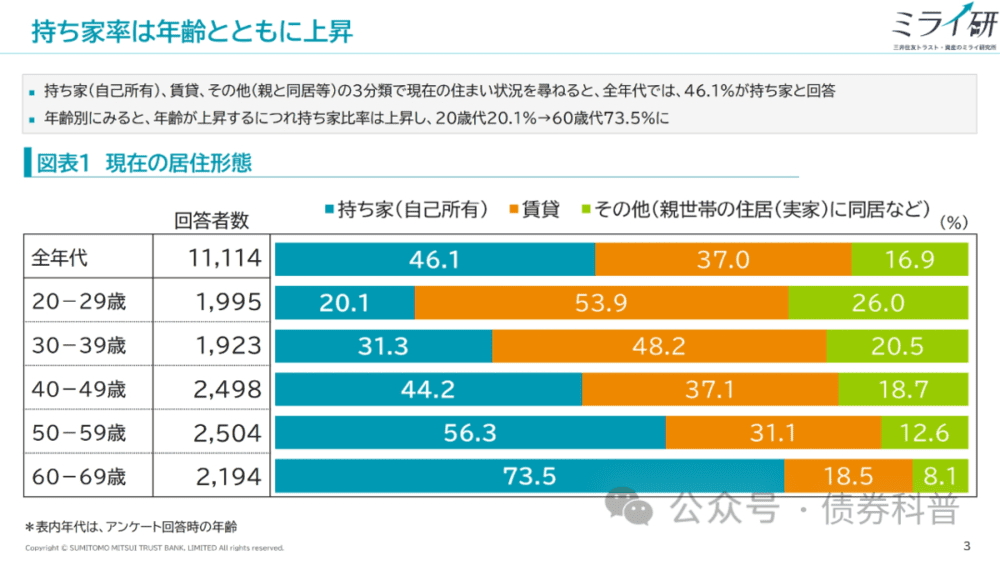

2023年1月,三井住友信托银行对1万名受访者做了一个调查,结果显示全体样本中持有房产者的比重不到一半,其中20岁~29岁以及30岁~39岁人群持有房产的比例仅分别为20%和31%,而一半人都在租房,剩下的人则是在家跟老人同住。

这个调查三井住友在前面三年也有做,数据结论大差不差。我也询问了一些当地的年轻人是否有买房的打算,得到的回复都是不打算买房,从没考虑过,家人也没有这种打算。而且他们似乎也并不会储蓄,在生活方式上颇为西方,每月的收入基本当月就花掉了。

七、小结

在小结部分,我先特别声明一下,我不做日本房产生意,也不认识做这门生意的朋友,之所以在这次行程中详细调研了日本房地产行业的诸多信息,一方面是想通过对这个市场的分析来理解日本央行货币政策的出发点和关注点;另一方面也是想了解一个被房地产极为沉重打击过的国家,其国民看待住房、贷款、租赁的心态,在经历过30年后是否依然留有伤疤。

从调研结果来看,30年前日本房地产市场的大崩溃可以说从根本上改变了日本人对房屋、住所和家的看法。在这一点上,言必称房的中国人大概目前还不能完全理解。

当然,日本人对于持有房产的排斥除了心理上认为“买房有风险”以外,实际上持有房产的负担也确实不轻。即使是全款买的自住用的普通房产,每年也要按照房产评估价的1.7%缴持有税,另外还有根据分摊人数、房屋状态等不同条件需要按月缴纳的管理费及修缮基金,越老旧便宜的房子,需要缴纳的修缮基金也就越多。

假设持有成本是3%每年的话,相当于一套500万的房子,每年税费就要交15万。北上广的有房人士们可以想象一下,如果你需要为你现在居住的房子每年缴3%的持有税费,对你的现金流造成的压力是否能容忍?会不会很大程度降低你的生活质量?

这样设身处地地一想,就能理解为什么很多发达国家居民更愿意租房而不是买房了,不仅仅是文化问题,更多的是个算账问题。丈母娘再怎么爱外滩边上的大平层,让她每年都要掏出来100万现金打水漂,恐怕这爱也要消减大半了。

后面如果我没有犯懒、精力还足的话,我会再写一下由日本现在房屋按揭贷款结构所带来的央行货币政策困境,以及东京吃喝游购的见闻。

本文来自微信公众号:债券科普(ID:zhaiquankepu),作者:云波妄念