2024年第一个交易日,美股科技股遭遇“开门黑”,纳斯达克综合指数1月2日收跌1.6%,创下2016年以来最差开年首日表现。

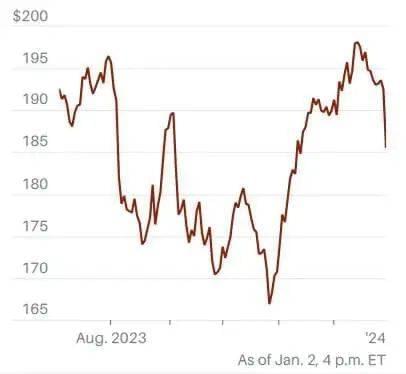

在新的一年到来前,纳指一度连涨九周,并创下新冠疫情初期以来的最大九周涨幅,权重股苹果(AAPL)因股票再次被降级而大幅下跌是纳指走势发生逆转的主要原因。苹果1月2日收跌3.58%,至185.64美元,创下近两个月来最低收盘价,市值失守3万亿美元关口。

苹果股价收于去年11月中旬以来最低水平

一、评级接连遭下调

巴克莱(Barclays)分析师蒂姆·朗(Tim Long)在新年伊始将苹果股票评级从“持股观望”下调至“减持”,把目标价从161美元下调至160美元,比目前水平低14%左右。

朗是华尔街为数不多对苹果持悲观看法的分析师之一。根据FactSet的数据,在44位覆盖苹果股票的分析师中,60%的分析师给出的评级为“买入”,30%的分析师给出的评级“持有”,只有10%的分析师给出的评级为“减持”或“卖出”。

不过,从2023年年中开始苹果股票接连遭到降级。2023年5月,Loop Capital分析师阿南达·巴鲁赫(Ananda Baruah)将苹果股票评级从“买入”下调至“持有”;6月,D.A. Davidson分析师汤姆·福特(Tom Forte)和瑞银(UBS)分析师大卫·沃格特(David Vogt)把评级从“买入”下调至“中性”;8月,Rosenblatt Securities分析师巴顿·克罗克特(Barton Crockett)也把苹果股票评级从“买入”下调至“中性”;10月,KeyBanc分析师布兰登·尼斯佩尔(Brandon Nispel)将评级从“增持”下调至“持股观望”。

之前几次降级并没有给苹果股价造成太大影响,但巴克莱1月2日给出的卖出建议显然给逐渐消化一系列降级消息的投资者带来了更大的触动。

二、营收连续四个季度下滑,高估值不可持续

iPhone销量疲软以及App Store、Apple Music和Apple TV+等服务业务营收疲软是分析师们主要担心的问题,重磅新产品Vision Pro由于定价较高,预计也不会带来太多新收入。

简单来说,苹果的增长没有多少让人感到兴奋的地方,尤其是考虑到目前的高估值,2023年苹果上涨了近50%,按未来一年预期盈利计算市盈率为28倍,而与此同时,营收连续四个季度同比下降。

巴克莱分析师朗评论说:“业绩持续疲软之际估值扩张是不可持续的,我们预计苹果的走势将出现逆转。”

美国司法部对苹果Safari浏览器和谷歌搜索引擎交易发起的调查也是一个长期风险,如果法院裁定中止谷歌和苹果的业务关系,苹果的收入可能会大幅下降。

2023年苹果股价上涨的原因之一是投资者将其视为生成式人工智能的潜在受益者之一,但到目前为止,苹果还没有透露太多生成式人工智能和大语言模型方面的战略,而其他科技公司都已经全面投入。《巴伦周刊》2023年10月撰文指出:“苹果还没有失去人工智能市场,至少现在还没有,但必须赶紧行动起来。”

三、“中流砥柱”iPhone市场份额下滑

到目前为止,iPhone仍然是苹果最重要的产品,营收约占公司总营收的一半,如果计入Apple Watch、AirPods、配件和服务等iPhone相关销售,可以说iPhone营收占总营收的比例要更高。

朗在研报中指出,iPhone 15销量持续“低迷”,他预计2024年秋季发布的iPhone 16也会出现同样的情况。此外,朗认为,Mac、iPad和可穿戴设备等其他硬件类别的销量将继续保持疲软势头,他还认为,2024年苹果服务业务的增长率不太可能超过10%。

虽然2023年苹果市值激增了1万亿美元,但营收连续四个季度同比下降。朗预计,苹果截至2023年12月的季度营收将同比持平,截至2024年3月的季度营收将再次同比下降。

朗写道,iPhone和其他产品销量依然疲软,他特别指出,目前iPhone在中国面临来自华为和其他中国本土手机制造商的激烈竞争,中国市场数据点“日益恶化”。

Counterpoint Research1月2日上午发布的数据证实了朗的担忧。数据显示,2023年,苹果在高端智能手机市场(批发价在600美元以上)的份额从75%降至71%,与此同时,三星的市场份额从16%上升到17%,华为的市场份额从3%上升到5%。

瑞银分析师沃格特在周一(1月1日)发布的研报中指出,2023年11月iPhone销量为2140万部,同比增长1.7%,但环比下降18%。沃格特指出,iPhone在美国市场的销售额同比下降13%,在中国市场的销售额同比下降6%,主要原因是在中国的市场份额被本土企业抢占。

沃格特还指出,2023年11月iPhone在印度市场的销量同比增长8%,但从10月的250万部大幅下降至65万部。

苹果将在几周后公布截至2023年12月的季度财报,届时投资者可以了解到iPhone 15在9月底发布后的假日销售情况,分析师预计当季营收为1180亿美元,同比增长0.8%。

如果这一预测准确,这将是苹果营收自截至2022年9月的季度以来首次实现同比增长,或许能再次激发投资者对苹果股票的乐观情绪。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:巴伦周刊,编辑:郭力群