这一年网上有个词特火:中产。

虽然关于中产的定义一直都没有被明确界定,但是各种新闻里的标题,已经把这个词给用烂了。

字面上的解释为拥有中等财产的人家。

但是在不同城市,中产的标准可能是天差地别的。

比如在某二线城市年收入30万可以生活得很舒适,但是放在新一线城市或北上广深也称不上富裕。

如论房价更是如此,上海内环和西部省会的平均房价,中间隔着一条鸿沟。

所以到底什么才是中产,我们一直在说的高净值人群,他们对待如今财富投资的态度如何。

我最近看到了这份文件《2023中国私人财富报告》,里面数据传递给我的感触还蛮大的,不仅具体刻画出了关于中产、关于高净值人群的画像、职业、分布、投资去向。

抽丝剥茧之下,也让我看到房地产行业,更现实的一面。

一、高净值人群都听腻了,到底怎样才算是

如果你熟悉房地产营销话术,肯定会对这个词不陌生。

所有做豪宅及改善型住宅的开发商都立志在全国寻找稀缺的高净值客户。

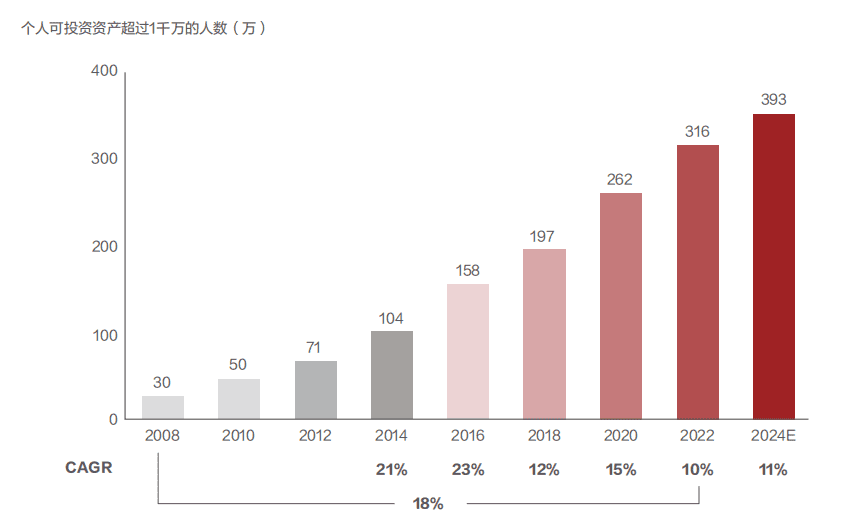

招行的这份报告给出一个明确标准:可投资资产超过1千万人民币的个人。

先来了解下如何定义可投资资产,其实就是个人可流通的金融资产(现金、存款、股票、债券、基金、保险、理财等)+投资性房产。

注意这里是可流通,也就是不包括自住型房产。

换个角度来看,高净值人群手上拥有可变现的金融资产和投资性房产,价值高于1千万。

他们有多少人?

根据招行财富报告,高净值人群从2010年的50万人,快速增长到了2022年的316万人,预计在2024年达到近400万左右的规模。

这个数字也大概对于我们理解当下和未来的豪宅客群有更多参考。

什么意思?

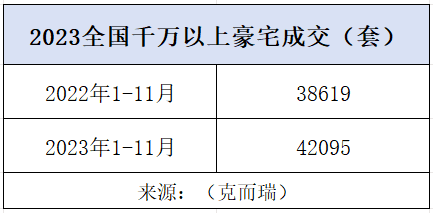

而根据克而瑞的数据,今年前三季度全国卖出千万以上房产数量约为4.2万套,去年同期为3.8万套。

这样解释了为什么豪宅市场一直都比较火热,正是因为高净值人群在前十年的高速增长。

但同时这股增长的趋势在2022年开始下滑得很快。

从招行的报告中,可以看到2016年为高净值人群的增长高峰期,复合增速达到23%,在2022年由于外部因素,下滑至10%。

财富超过1000万的客户正在接近饱和,接下来的中产“韭菜”也不好割了啊,豪宅市场未来也将会进入红海竞争阶段。

他们都是什么人?

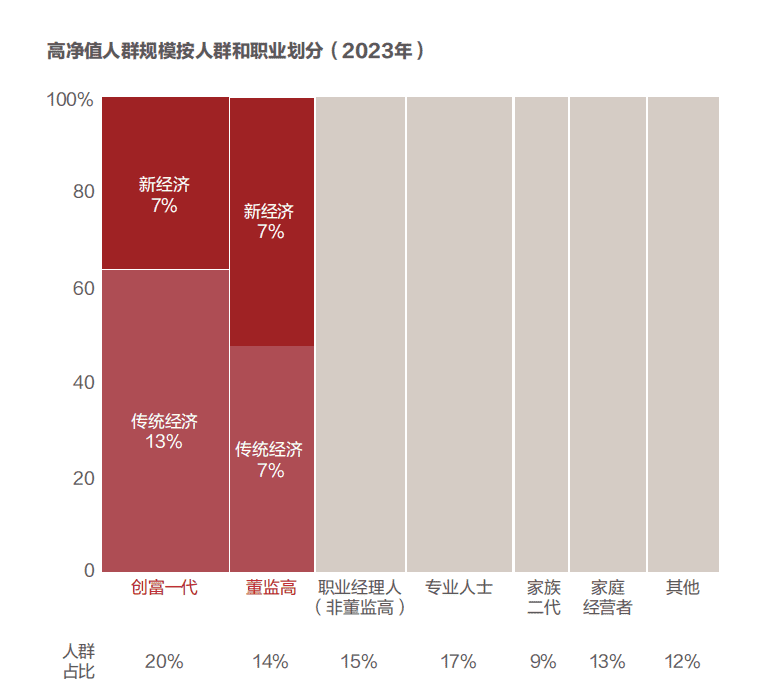

招行的这份报告里,我们看到高净值人群主要为创一代,其次是“董监高”(上市公司董事、监事和高级管理人员的简称),两者加起来占比34%。

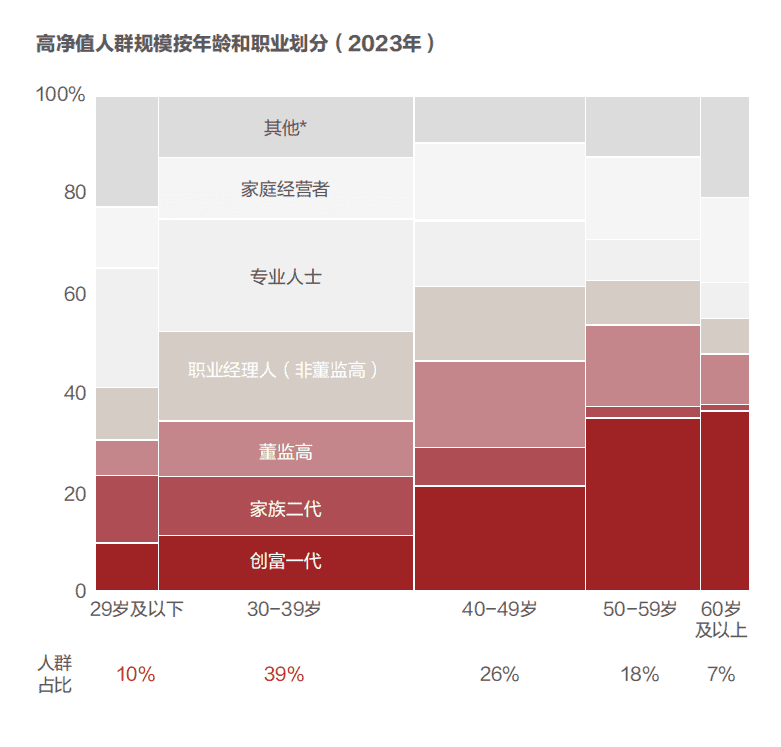

其次是他们的年龄分布,29岁以下的高净值人群以家族二代/专业人士为主。

而30~39岁阶段则职业经理人开始出场,40岁以上,则完全就是创业一代和董监高的天下了。

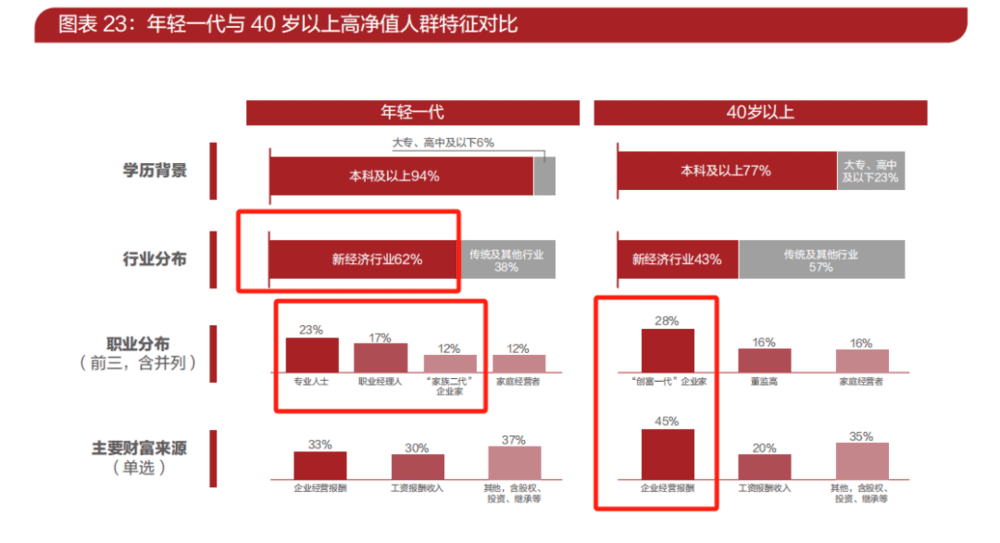

报告还对年轻一代和40岁以上的高净值人群做了画像对比。

年轻一代高净值人群主要呈现出高学历、从事新经济行业的专业人士和职业经纪人为主,其次就是家族二代。

40岁以上高净值人群有近三成为创一代企业家,其次为董监高。

但是从主要财富来源来看,两者依旧存在共性,它们大部分都以企业经营收入为创富手段,而非工资收入。

所以我完全能够理解开发商为什么一直在说所谓的圈层,因为确实是属于较为稀缺的特定人群。

在哪座城市里,高净值人群更多?

这应该是个提前剧透答案的问题,但从报告中我们却也得到一些意料外的数据。

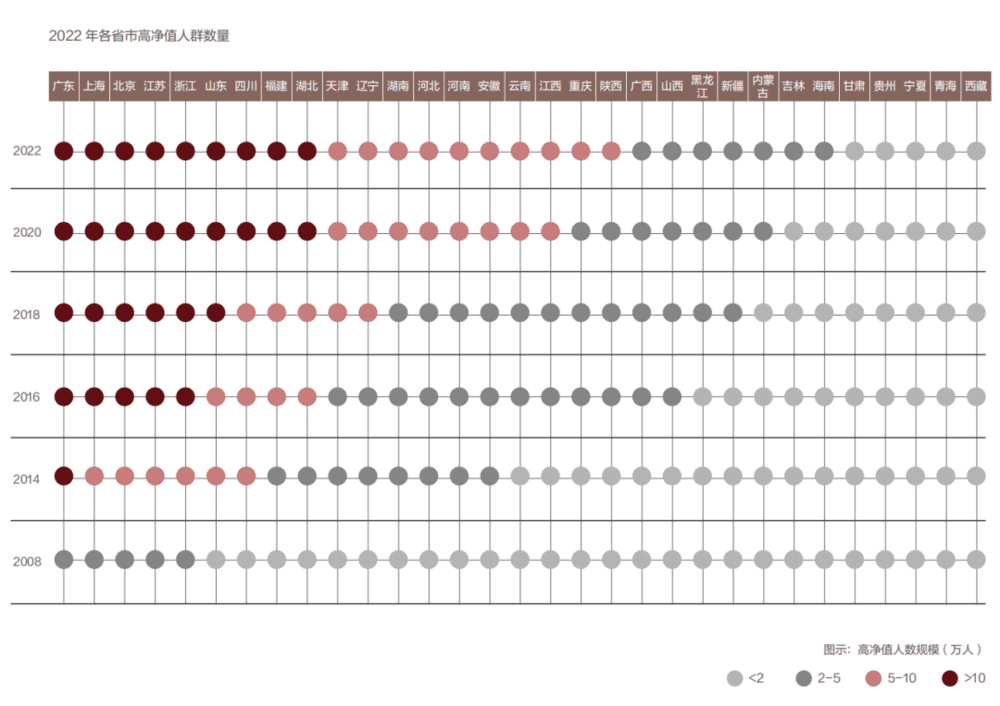

第一个高净值人群数量超过10万人的省份,是广东。

2014年,广东省高净值人群首先突破了10万人,我查了当年广东省人口约为1.1亿,占比千分之1都不到。

2022年,内地高净值人群突破10万人以上的省份和城市已经高达9个。

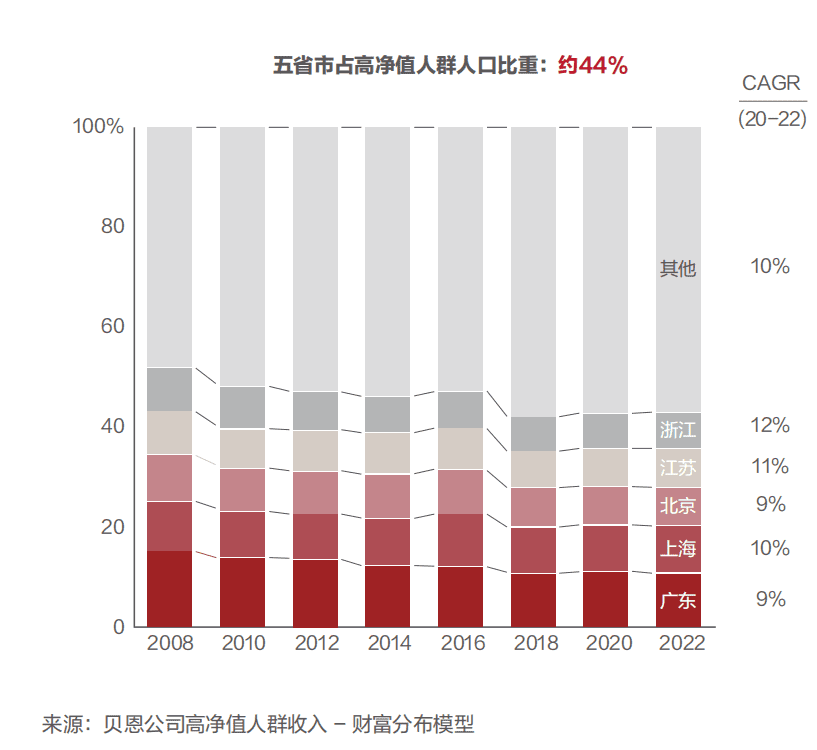

其中,广东、上海、北京、江苏和浙江五个省市的高净值人群人数占全国高净值总人数比例约为44%。

分区域看,三大经济圈的发展,让珠三角、长三角、京津冀的高净值人群保持增长。

同时,并拉动周边省份如山西、内蒙古、安徽和广西等实现较高增长。

此外,西部地区的高净值人群正在慢慢追上东南沿海。

比如重庆、陕西、青海、贵州和宁夏,这几年的高净值人数提升明显。

其中,重庆和陕西高净值人群在2022年首次突破5万人,吉林和海南首次突破2万人。

三大经济圈的40岁以上创一代、董监高,30多岁左右的职业经理人、20出头的家族二代。

所以卖豪宅的开发商要找的精准客户,基本就框定在以上描绘的几种人群里了。

二、是的,连高级中产们也开始疯狂储蓄了

今年以来我们看到很多年轻人疯狂存钱的魔幻现象,比如跨城储蓄、提前还贷、定存养老金的故事。

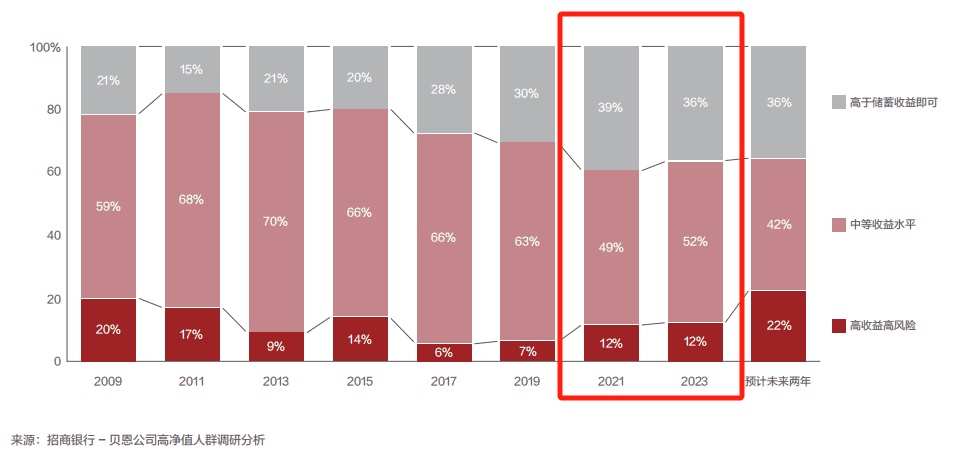

但我没想到的是,从招行的财富报告中,高净值人群对现金和储蓄的态度也在变得比以往更加强烈。

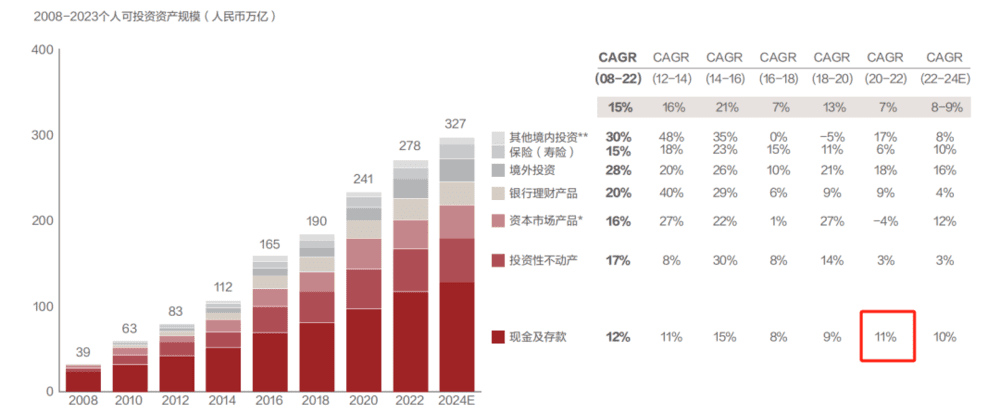

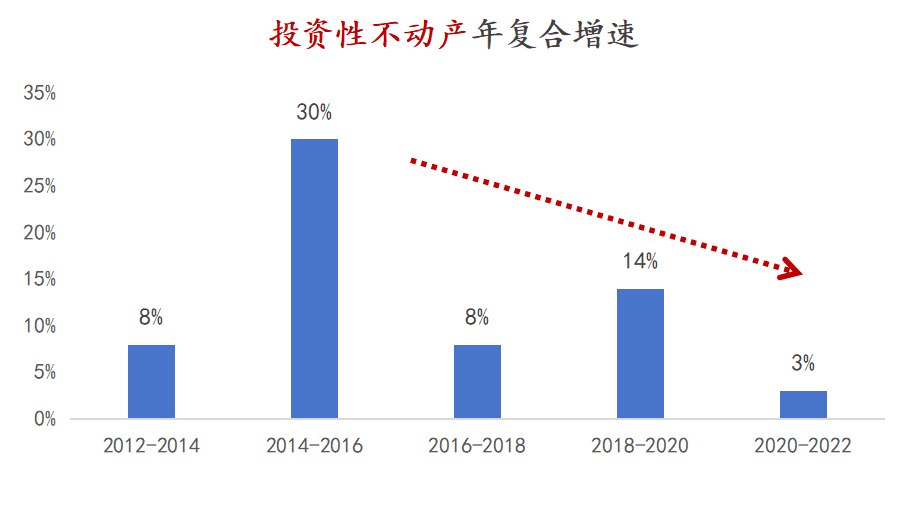

这组从2008年开始的数据,我们清楚地看到316万的千万资产客户里,对投资不动产的剧烈态度变化。投资性不动产年复合增速,从30%降至3%,下滑了九成。

2014~2016年,是高净值人群投资不动产高峰增长期,如今至未来2年进入平缓增长状态。

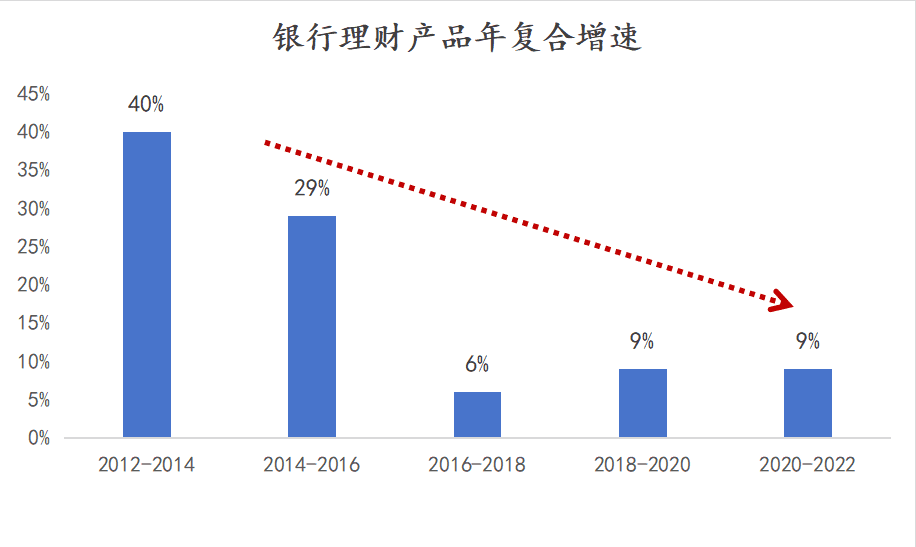

其中和不动产投资类似的,还有银行理财产品,从40%降至9%,下滑八成多。

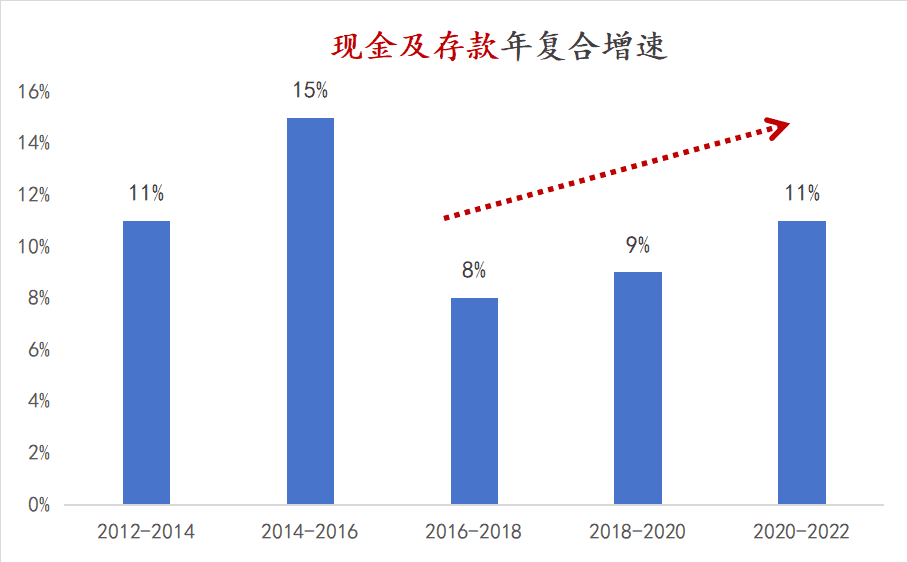

在所有投资渠道中,依旧保持稳定且越来越受到欢迎的,还是现金和存款。

这两年由于消费及投资信心减弱,同时居民超额储蓄推动2020~2022年现金及存款年复合增速达11%。

这其实也体现在高净值人群对投资风险的偏好上。

即便是手上持有千万以上可流通资产的客户,选择高于储蓄收益即可的比例正在变高,选择高收益高风险的客户少了。

保守,现金为王,超额储蓄成为常态。

这股趋势目前呈现出不可逆状态,因为连高净值人群也是如此。

三、他们还在投资什么房产

作为地产号,这才是我最关心的。

另一个是现在的高净值人群都在投资哪种类型的房产?

在报告的后半部分,我找到了具体答案。

约20%的高净值人群受访者表示出了谨慎的态度,而在余下的人里,高净值客户投资房产的目的也已经非常明确。

约40%达成了未来投资房地产主要出于保值目的。考虑到当下投资渠道收益降低,高净值人群依然希望将资产锁定在不动产里,避免通货膨胀带来的资产贬值,但他们也不会再抱有通过投资房产,得到高收益的想法。

还有近20%受访者,表示现在投资房产主要为了置业升级。

接受采访中的高净值客户,仅有约20%的受访者仍期待通过房地产投资获得财富增值。

当然他们也明确给出了,投资房产的几种倾向。

第一种,高档小区包括大平层依然是高净值客户的首选,选择的客户约有40%。

预想得到,未来一线城市核心地段的大平层,还是成为高净值人群资产配置中的一部分。

第二种,才是一些带有特定属性和功能的房产。

如学区房、豪宅、别墅等等,依然因为附加的资源价值,比如学位、地段、圈层,它们的提及率各约20%。

第三种,在热门区域中的小户型,具备更高的租售比和流通性。

最后,非学区房、公寓、商铺、景区房已经不再是高净值人群的主流房产投资方向。

通过房地产的角度来看这份报告,不管是中产还是对普通人来说,如今已不是通过投资房产达到资产快速增值的时代。

那么至少我们可以看到现在楼市哪几类产品,依然被看好,尤其是通过城市中产的视角。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:乔不丝