2023年已经走到了尾声,这一年下来,相比年初的预期,只能说是该衰退的没有衰退,而雄起的也没有雄起。即使对于最权威的机构,宏观的预测也基本是用来打脸的。

进入假期季,美国的经济数据发布清淡,海豚君也趁此机会重点梳理一下美国经济的情况,并对2024年来做个展望,尝试解决以下问题:

1. 2020~2021年:疫情这两年,美国先是不要命地量宽,压箱底的工具都拉了出来,那么疫情到底冲击了美国的什么?

2. 2022~2023年:两年利率从0%到5.5%,自杀式量化紧缩,美国怎么做到了“逆生长”?

3. 2024年:美国经济的衰退仍然会来?美股连续拉涨之后,是坑还是坚挺的信仰?

以下是详细分析:

一、疫情真正的冲击:劳动力供给+产业回流/基建再造

如果将2021年底奥密克戎的出现作为疫情结束的观察点,从结构性用人短缺来综合复盘,疫情对美国的较为长期的影响,信息去噪之后,海豚君认为只有两大冲击:一个是劳动力供给冲击;另外一个是基础设施认知冲击。

1. 打击劳动力供给

疫情对美国劳动力供给的冲击主要是体现在这几个方面:

a. “杀”移民:一个是2020年以及2021年,川普以抗疫为理由搞的第42条移民禁令,导致入境移民大幅减少;

b. 拉高死亡率:2021年,奥密克戎之前的毒株感染致命,导致人口死亡率上升,人口净增减少;

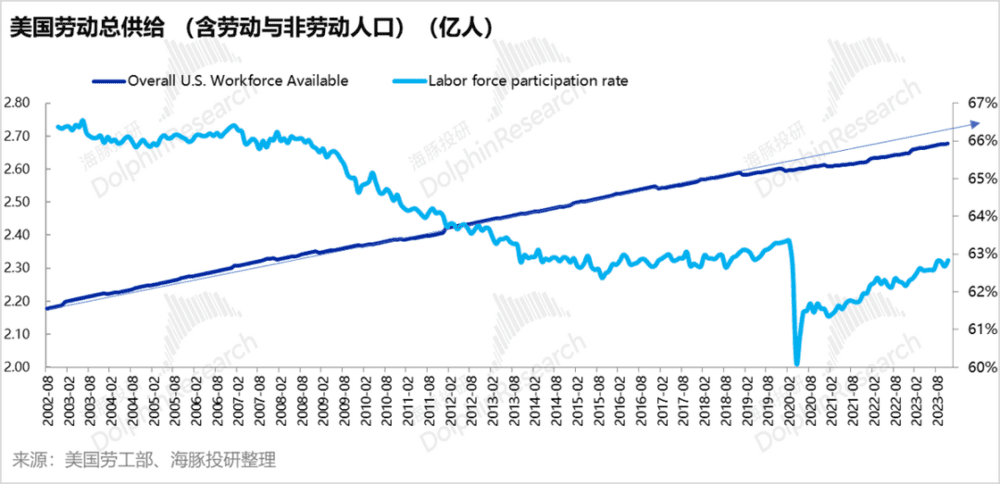

c. 杀劳动参与率:疫情之后,美国60年代婴儿潮人群集中提前退休,导致劳动参与率再也上不到疫情前的水平。

可以说,疫后美国劳动力市场的问题,绝不仅仅是需求的问题,更基本的是供给的问题。而对于这个问题的解决,核心是恢复供给,对于这个问题,不同于靠人口内生型增长的国家,美国有更加直接有效的简单方法——移民。

2. 劳动力供给应对之策:放松移民

这里特别说一下,美国的老龄化。经济发展最怕的“未老先衰”,美国也有这个问题:

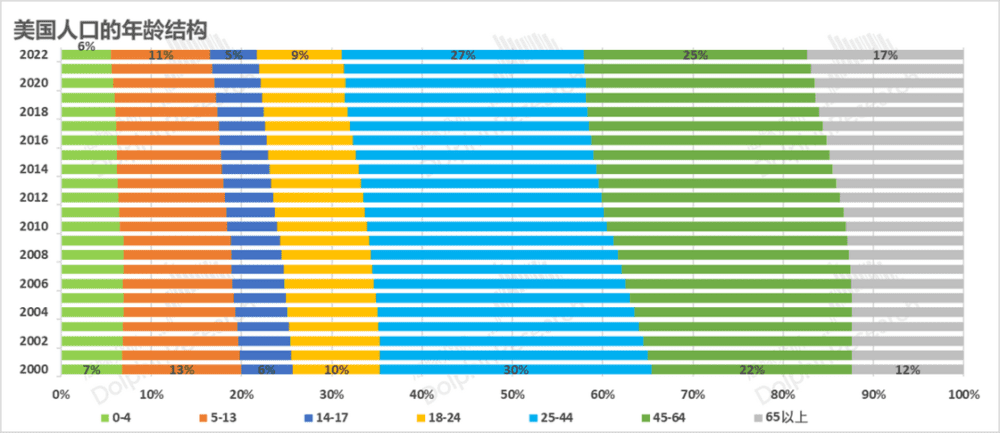

a. 从2000年以来,美国年人口增速从1%缓慢下滑到0.2%~0.5%左右,人口总量早已停滞。

b. 年龄结构上,17岁以下人口占比确实越来越低,20多年间,扛起未来希望的年轻人口(17岁以下)减少了4个百分点,而65岁以上人口增加了5个百分点,也是“老龄少子化”的趋势。

c. 但有意思的是,可以发挥劳动力价值的人口(18~64岁)当中,虽劳动力人口的平均年龄有所上升,但总体劳动力人口占比这20年基本未降。

也就是说,美国人的年龄结构是小的变少,老的变多,但从年少到年老中间处于“当打之年”的青壮年人口则完全走了脱离“年轮的独立行情”。

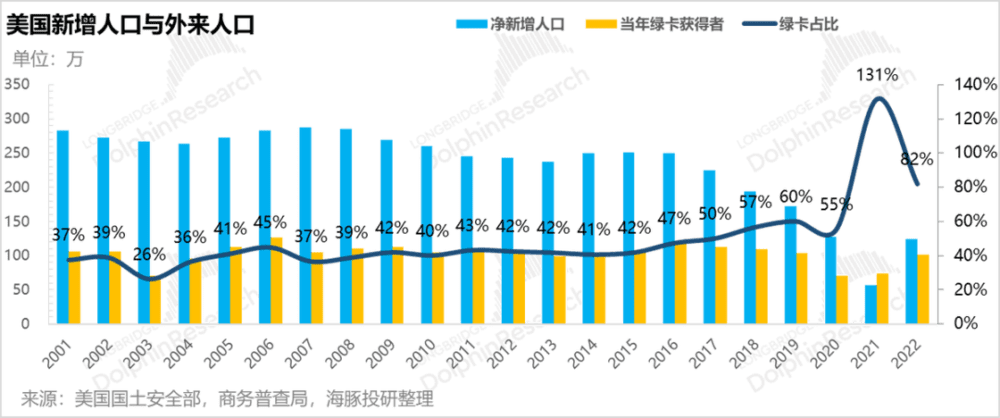

而仔细看后才发现,美国青壮年劳动人口的“独立行情”来源于“移民”:

a. 过去二十年,每年美国获得绿卡的人数对美国净新增人口的贡献比例一路从35%拉到了疫情前的66%,2022年更是到了净新增人口的80%,可以说美国目前的人口增长,新生完全无法弥补死亡,人口总量的维稳和微增,全靠移民。

b. 而且这些移民人口,85%以上均为16岁以上人口,等于说大多数没有“养成系”阶段,直接进入生产大军当中。

而这三种其实已经非常清楚地勾勒了美国经济在人口层面的基本面:作为移民型国家,它的老龄和少子化显然对经济内生动力并不是那么致命。

在综合竞争力不减的情况下,完全可以通过移民的筛选(技术型、资金型、劳动力型)来实现对海外人口的收割。

所以,对应劳动力供给问题上,解决方法不是靠生,而是靠移民,也因此,美国劳动力供给问题并非致命问题,一定程度上移民就是阀门,只要综合竞争力仍在,阀门一开,供给问题过一段时间自然缓解。

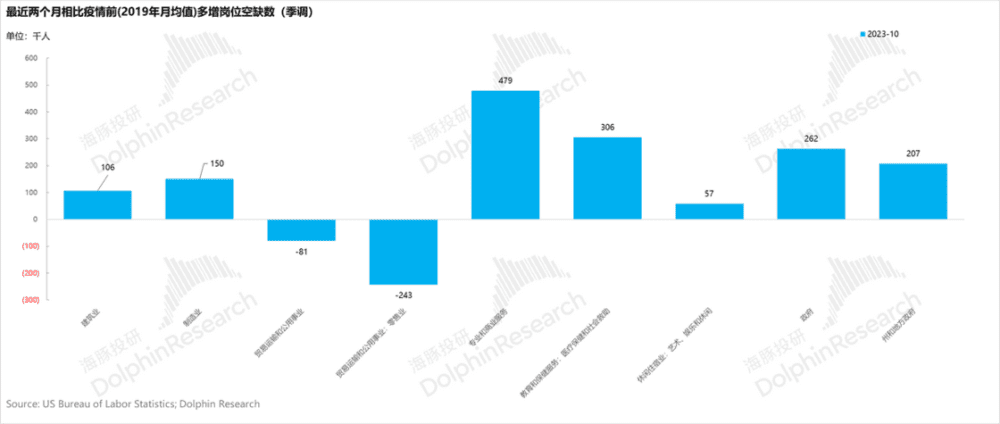

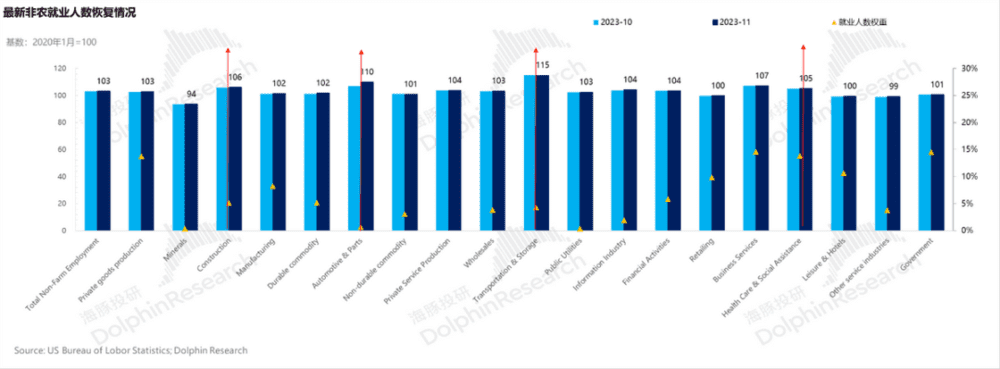

二、制造业和工业化重建

从上图的就业结构可以非常清晰地看出,商流的线上化&物流的再建,是疫情之后带来的结构性行业变化。疫情过程中,商流线上化进度加速,对物流无论是仓储、运输还是配送,都提出了更高的要求。

而老旧的码头带来的物流堰塞湖,道路老旧对运力的冲击,让两党共同认识到了资本主义工业化再造的需求,疫后拜登的《基础设施法案》是第一个也是两党一致通过的产业刺激法案。

疫情当中包括芯片在内的物资紧缺,也让美国意识到了关键制造业部门重建的必要性。

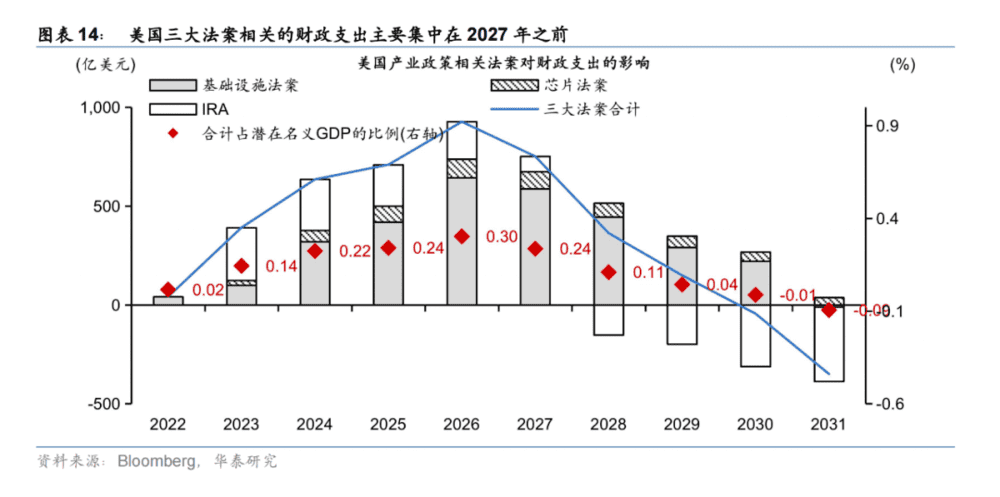

而疫情带来的真正影响,其实就是拜登经济学的三大法案,一个制造业重建法案和两个产业回流法案。

而这三大法案,也是美国在高息之下,制造业中的汽车和零部件产业就业恢复仍然能够远超2020年,制造业整体去库存之际,制造业上游(建产能)的建筑业仍然能够就业、招工旺盛的原因。

三、美国“大水漫灌”背后的政策选择:宁愿通胀,不要通缩

而新冠大流行对劳动人口的供给侧冲击(堵上移民、疫情死亡、婴儿潮提前退休)。正常情况下,这种冲击都对应着这些人口消失的“内需”。

1. 阻断需求/预期冲击:疫中直升机撒钱

而鲍威尔+耶伦的经济肱骨当时也确实是做了一个选择,或者说风险的权衡:从后视镜的角度去看,确实有点用力过猛,但当时情况史无前例,更多担心的是通缩,而非通胀,尤其是有日本通缩血淋淋的例子(注:可回溯鲍威尔今年八月的杰克逊霍尔全球央行年会后的一对一专访环节)。

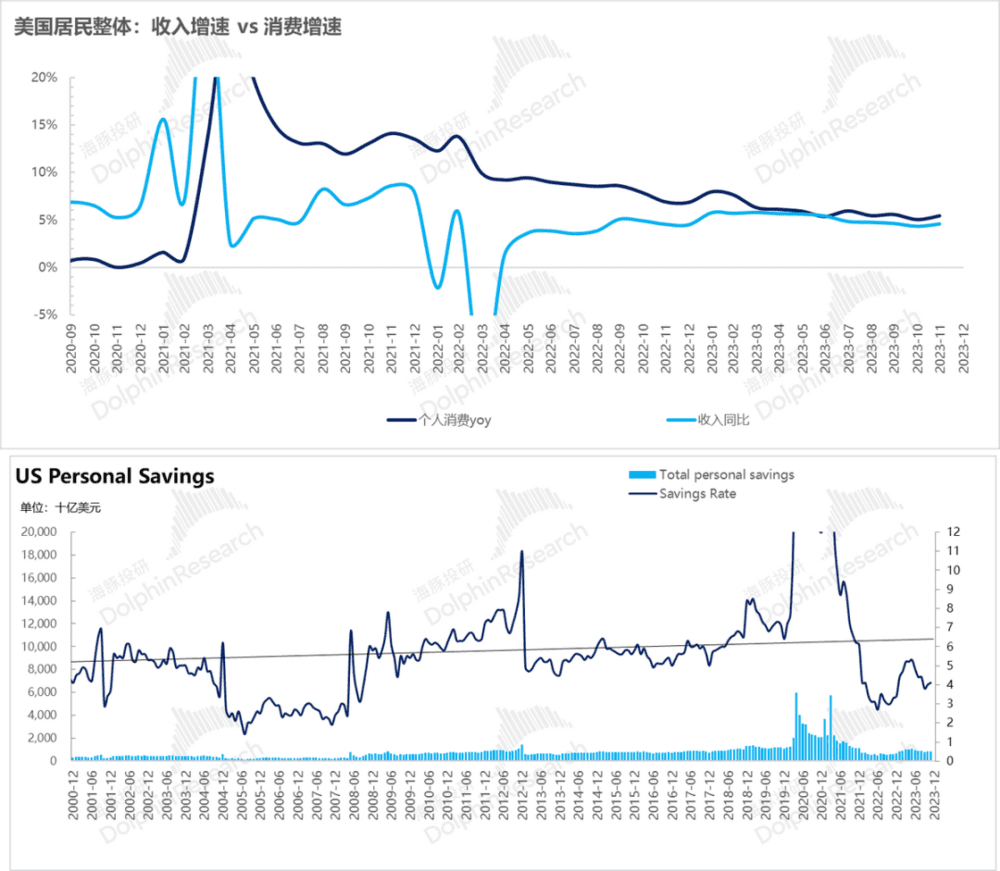

当美联储+财政配合发射的无限子弹托底,后面来看最重要的是稳住了民间信心:罕见天灾政府兜底,居民和企业无需为此类天灾备“额外备灾款”,保住了民间居民和企业的信心,流动性危机解除后,走出疫情被动储蓄开始见效,反而出现了消费的繁荣。

而这样一通需求侧通胀刺激措施之后, 疫情带来的可能需求通缩与消费预期冲击,美联储+财政部的预防性政策选择,直接提前化解掉了,让疫情冲击仅仅停留在了供给冲击上,并没有进一步蔓延为需求和预期的坍塌。

2. 疫后产业刺激

人口供给冲击通过移民阀门的放开逐步解决,人口需求和预期的冲击通过直升机撒钱来解决,而产业和基础设施暴露的短板,民主党的处理方法简单粗暴:财政赤字+产业法案。

四、高息+量缩,谁还能顶风加杠杆?

疫后美国抬高资金成本(加息)+减少货币总供给(美联储抛债)的货币紧缩性阶段,这么高的资金成本,按道理,愿意加杠杆的人应该很少。

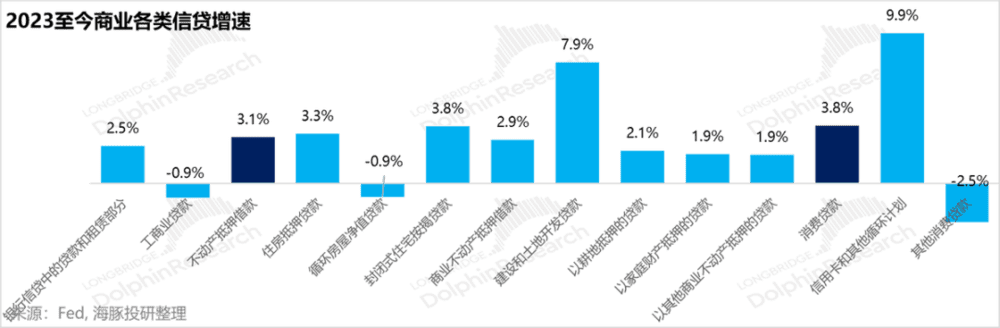

而从实际来看,受正常投入产出驱动的经济主体也确实如此:

a. 工商企业:银行的工商业贷款到目前余额是2.7万亿,债务净减少;

b. 建筑开发行业:以“土地”为基础的开发贷背后增长一部分因素与美国的基础设施重建和制造业回流相呼应,净增了1600亿美金;

c. 居民:住房抵押贷款与消费信贷,有增长,但不算特别大,合计是1500亿美金。

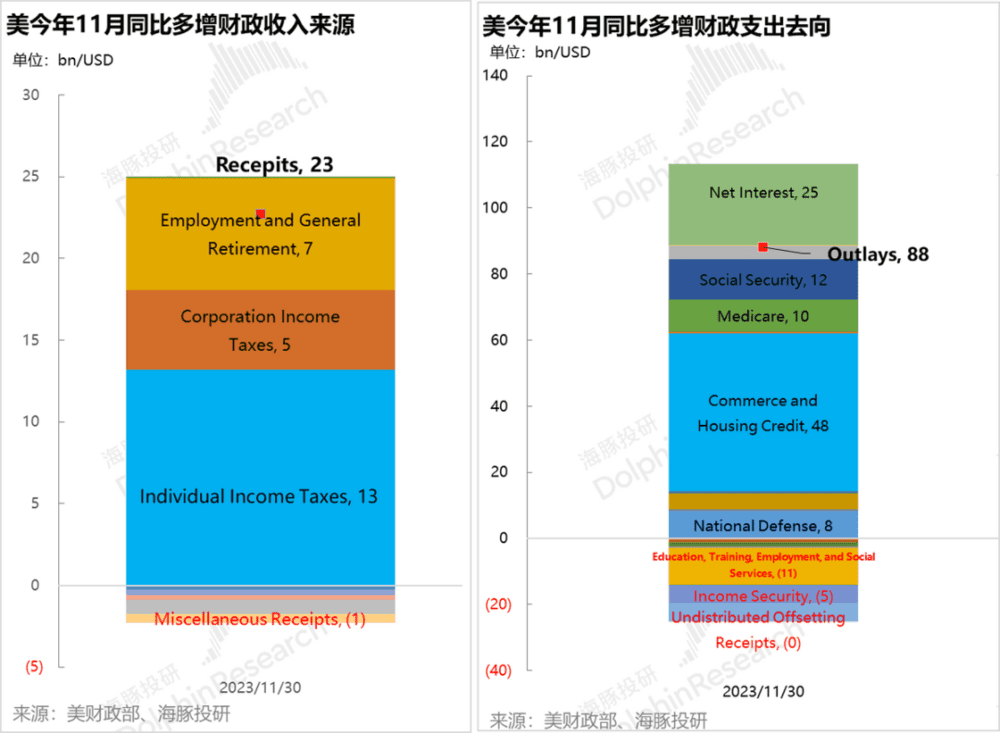

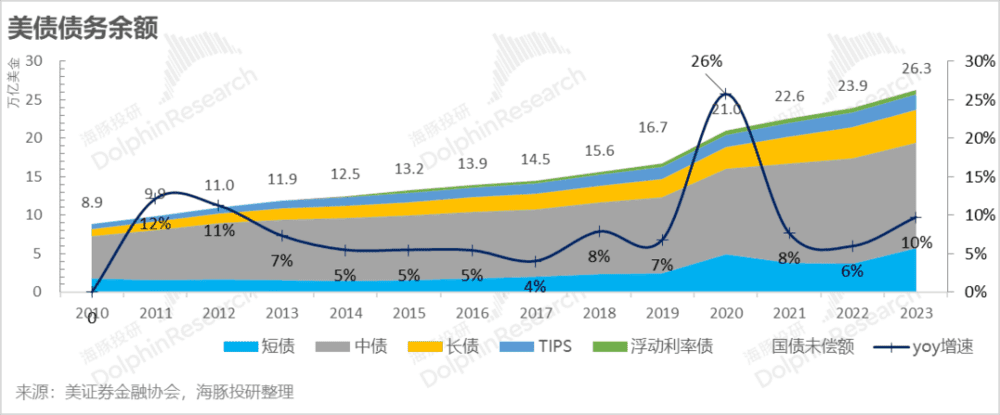

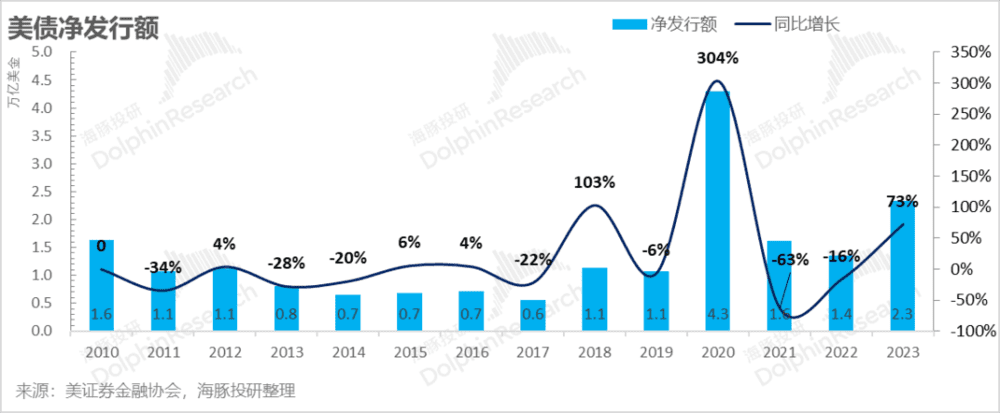

d. 只有政府还在生猛加杠杆:2023年企业和居民加杠杆的行为都减弱了很多,高息之下,只有联邦政府还在生猛加杠杆:债务余额增速不仅基数最高,而且增速也最高;净发行的债务金额更是创下疫后新高。

五、加杠杆的钱来自于哪里?

如果说2020年,美国联邦政府加杠杆,是美联储开着印钞机在鼎力支持。那么,2023年,美国联邦政府再次加杠杆,它到底是在问谁借钱?

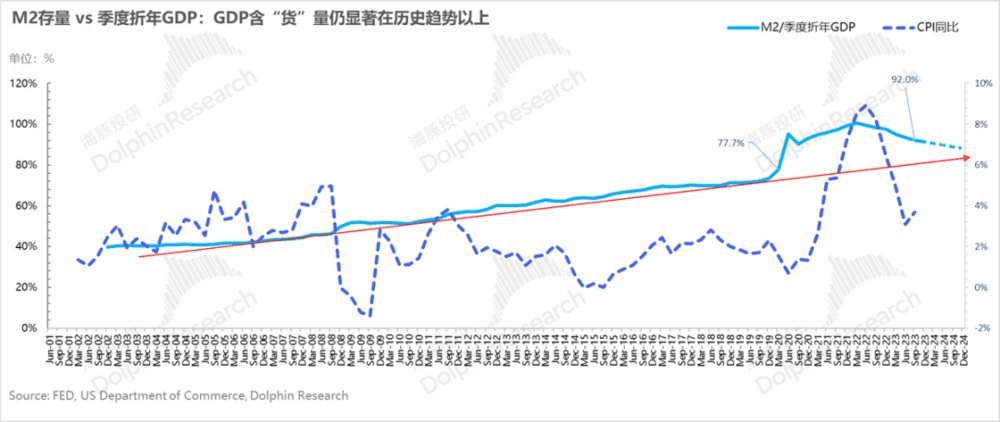

美国在疫情时候,发了太多的货币,导致到现在美国经济的含币量仍然在历史趋势值之上。如果按照历史趋势,如果按照当前真实经济增长节奏和量缩节奏,要挤光美国经济的超额货币量,恐怕量化紧缩还要再持续一年。

这个超额的货币,在美联储报表上的表现就是逆回购余额,这些钱在实体中找不到更好的回报,所以选择借给美联储,由于美联储是一个还款能力比美国政府更强的人,所以借给它的利率几乎是全市场最低,本质上剩余流动性。

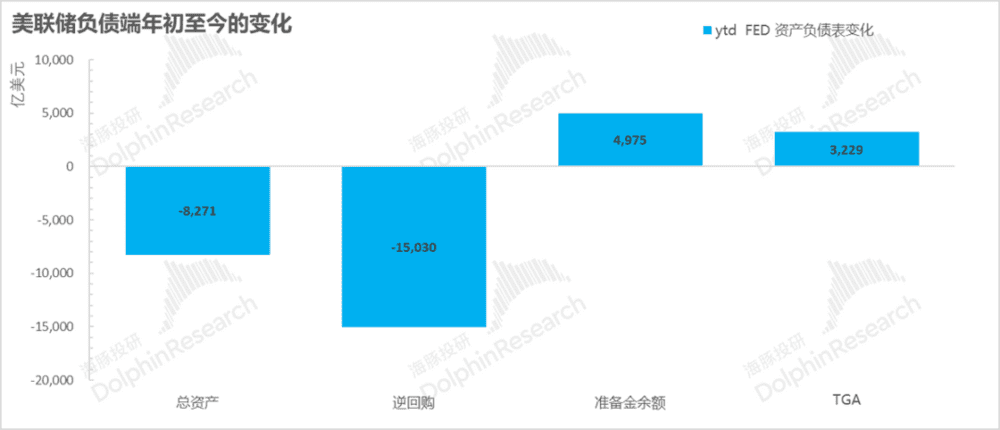

美国联邦政府到目前净融资金额是2.3万亿,美联储逆回购余额减少了1.5万亿,贡献了65%以上的融资金额。

这些逆回购余额,本来躺在美联储的账户上,赚个最低风险的利息收益,不参与货币的派生,现在被投入实体经济当中,形成实实在在的实物工作量,美国的经济当然能够撑得住。

六、策略启示

从社会学角度看,美国对疫情的处理,几乎自己作出来一个人道主义灾难。但从经济角度来看,美国的应对当中,通过需求的强刺激,把冲击压在供给侧上,稳住全社会的需求和预期。

而疫情暴露的供给侧弊端,通过三大法案推动的财政和产业刺激来努力补短板,而中间伴生的核心问题是货币滥发带来的持续的通胀。

但对于这个结果,与其说是后果,不如说是主动和自愿的选择,在通缩和通胀之间,他们选择了通胀,有代价,但目前看,不算是长期问题。

而权益资产是由基本面和流动性共同决定,能出现2020年经济烂、股市牛,那么也能出现经济牛而股市烂的组合。

回顾过去几年美股流动性和基本面组合下的权益资产市场表现:

2020年:经济下行、流动性泛滥的水牛;

2021年:经济修复+流动性泛滥的水牛;

2022年:财政、货币双紧下的权益熊市;

2023年:财政扩张,逆回购/中小银行流动性危机对冲货币紧缩,基本面牛;

从目前的演绎来看,居民需求和预期没有因为疫情发生改变,假设2024年还在正常的轨道当中。海豚君认为2024年可能的组合是:

财政扩张,经济有保障:人口老龄化财政开支+三大法案持续投钱;之前川普的减税降费法案2024年到期之后,如为民主党执政,反而可能缩水,来提高财政收入,从而带来一定紧缩效应,但整体上仍然以宽松为主。

货币轻紧缩,流动性有压力:相比2023年价格转宽松有利于信用派生,但货币总量供给仍然紧缩,逆回购已无余力对冲,流动性实质性转紧。

这种情况下,对应的组合是:经济基本面也仍在,EPS(每股收益)仍在,但流动性上逆回购已无对冲力度,2024年流动性开始实质性转紧。

本文来自微信公众号:海豚投研 (ID:haituntouyan),作者:海豚君