大概两个月前就有小哥跟我说年底前要出新政,没想到这次的新政出的比小哥说得还要早,而且还要多。

不仅有全市普通住宅标准的改变:

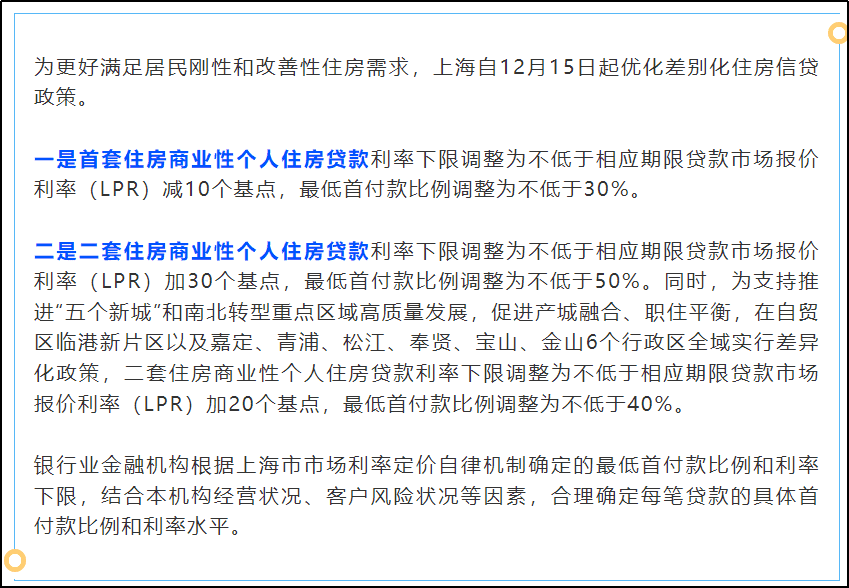

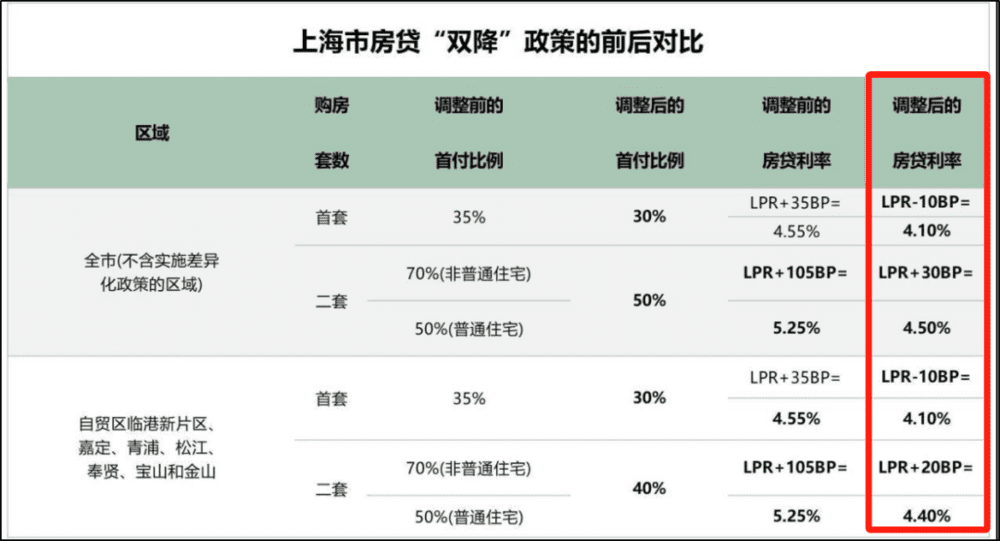

还有首套&二套的首付&利率的改变:

三四百字的核心内容涉及面和影响力,应该是今年新政之最——我的朋友圈从昨晚到现在,被中介转发、政策解析、开发商喜报血洗三遍。

内部代号上海住房市场1214新政分析正在被中介小哥们人手一份阅读,今年的二手跟新房市场太需要这样一波政策。

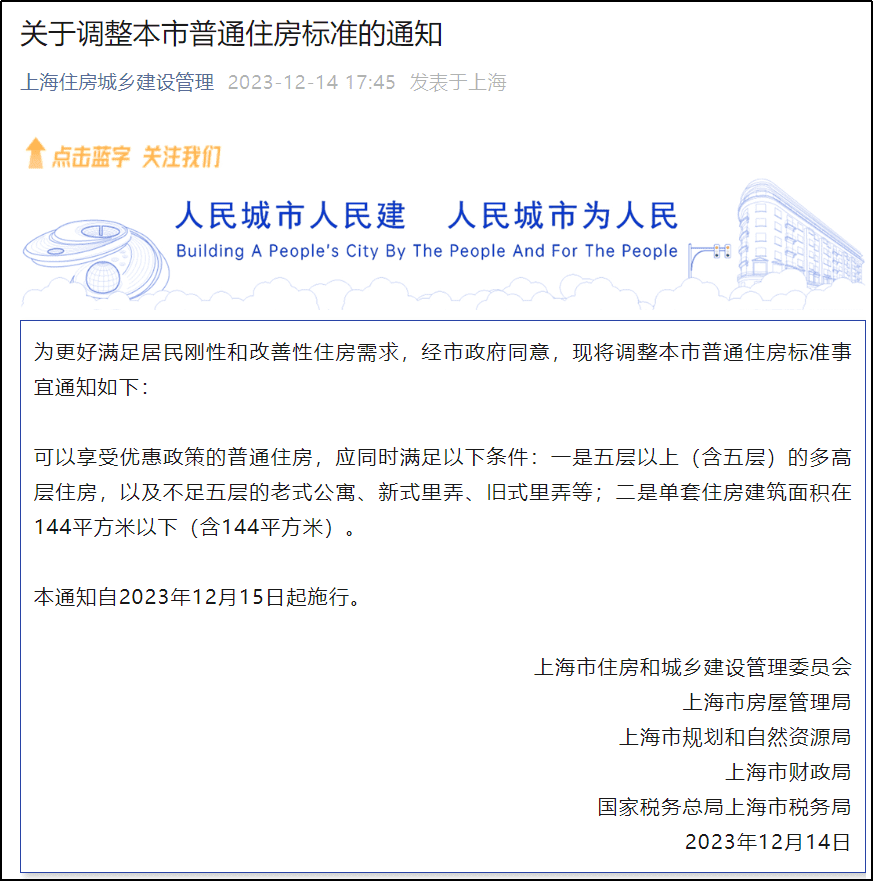

一、最厉害的一条,普宅标准调整

其实今年年初就有上海普宅标准要变的提案,但这件事没有后续,哪怕新政出来,不少人关注的还是首付比例降低。

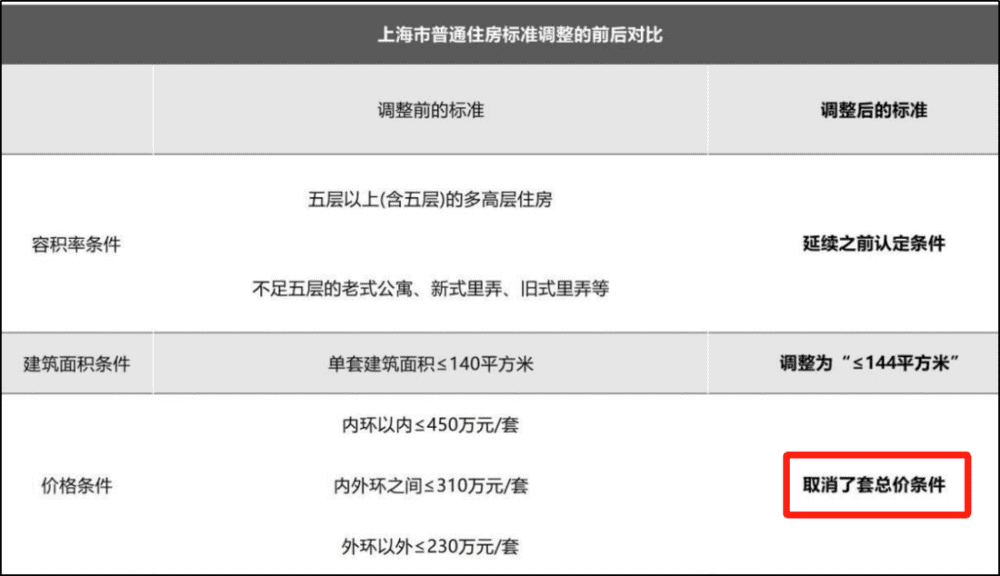

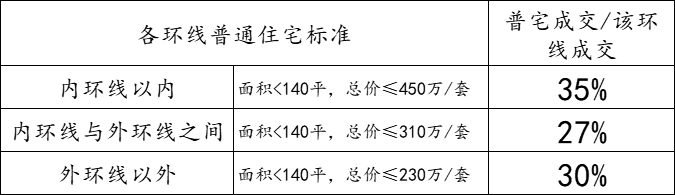

但其实最应该关注的就是这条,我将新政前后的普宅标准放一起对比下:

左边是新政前标准、右边是新政后标准

最大的两个变化,首先就是140平变身144平,其次更重要的是环线总价上限没了。

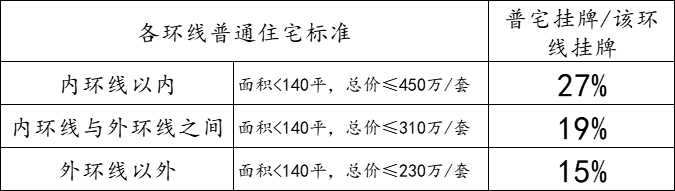

普宅为什么会被忽略,因为按照新政前普宅标准你大概率碰不到普宅。我同事Moon跟兔博士拉过上海二手挂牌市场里,普宅的占比,差不多是19%的存在,平均10套里能遇到2套。

普宅真的很没存在感,今天我们去到二手市场买房,内外环间单套小于310万、外环外小于230万的房子极少极少。

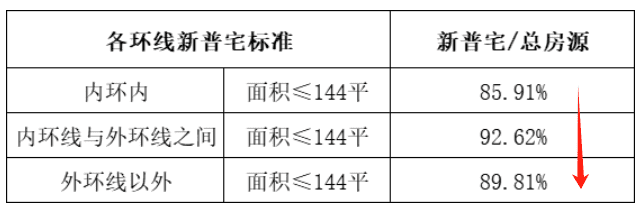

但新政后这个占比就厉害了,昨晚我拉着兔博士小伙伴盲算了下如果按照≤144平这个条件来统计,全市二手挂牌市场里普通住宅的占比能占到89%。

上海二手住宅几乎一夜之间全变普宅。是不是普宅影响最大的地方就是——增值税。

不管你是普宅还是非普,只要不满5,就得全额缴纳增值税。

©链家

这大概是个什么规模呢,数据其实很难匡算,但有条基础数据各位可以参考:

所有成交里,普宅成交占比29%,真实的成交占比应该更少,因为做低——也就是说全市非普通住宅成交超过70%。

这里面链家两年前统计过一个数字,不满五房源/库存房源等于2/3的存在。

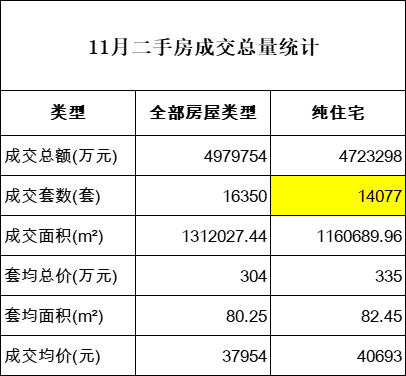

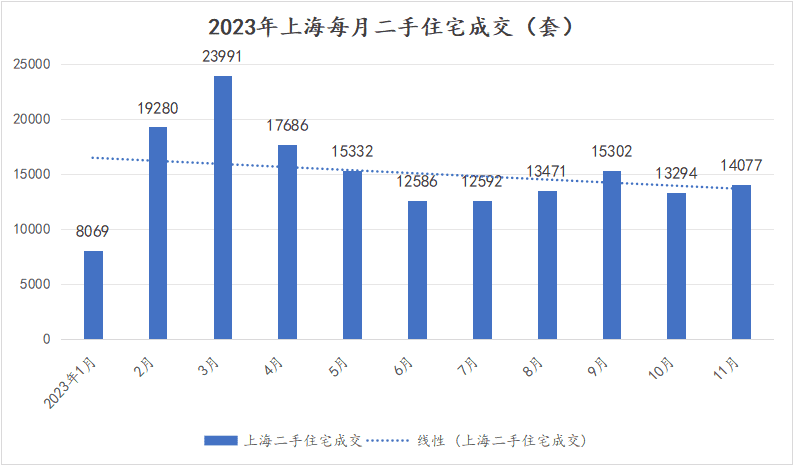

于是我们至少可以算出的2/3房源的增值税:上海二手市场11月成交14077套住宅,也就是将近9854套非普住宅成交,其中不满五房源大概在6569套。

按照套均335万计算,每套增值税在16万左右。

9854套非普住宅成交,意味着将近10.51亿元的增值税。这还不包括满五那部分房源的差额增值税(而今年前11个月上海二手市场已经成交16.57万套二手住宅,非普成交大概在11.6万套)。

当然这里只是一个匡算供大家参考,但各位需要知道,这才是这次新政的核心,也是上海楼市释放出来的最大诚意。

二、这次新政有三个区域倍受影响

关于受影响人群一定是大家比较关注的——不过从这次新政来看,受影响区域比较明显。

首先就是近郊改善客群。

从首套到二套的首付比例,以及首套、二套的商贷利率,无疑都在为近郊人群一次降低首付、加大杠杆、降低购房成本。

而且可以看到:从普通住宅的各环线统计来看,原本是越往外越少的,但新政后普通住宅越往外是越多的,对外环外二手的刺激不言而喻。

也就是说原本最受普宅限制的中外环,现在变为最不受限制的环线。

相应的中外环、外郊环更多的二手交易税费也会得到相应减免。

另外叠加新政里关于临港、嘉定、青浦、松江、奉贤,以及宝山、金山,二套首付40%,以及相关税率降低,外环外的上车门槛、购买成本拉到最低值。

这次“1214新政”也成功开启了外环外去化通道,同时对于近郊改善客群而言,减负减得很实际。

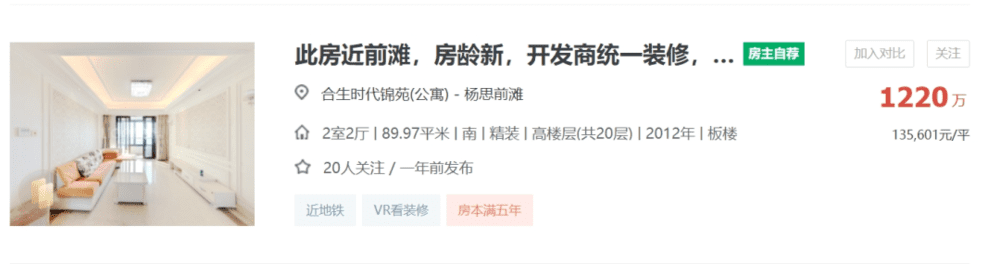

其实还有些局部区域——比如前滩市场,环线总价上限的取消,对前滩这种单价高、小面积居多的板块是绝对利好。

前滩二手交易的一道屏障就是交易税费,我们以这套为例:

满五、非普住宅(新政前),光增值税就差不多在60多万。

税费是切切实实要占用现金流的,所以房产交易税费里的增值税如果减免的话,这对于个人购房成本是极大地降低。

第二个影响明显的地方是中外环。

我们也统计了下最受影响的三类人群:

首先就是上海的无房刚需客户,这个就不举例了;首套比例从35%降低为30%、利率降低、税费降低(如果购置普通住宅);

其次就是已有上海住房一套,然后需要二套改善的客群。比如中环某40平房屋、上套成交380万左右,现在需要买套总价大概1000万三房(面积≤144平),二套首付从70%降为50%、利率降低、税费降低;

最后还有就是前面说的6大行政区里的二套改善。比如想在五大新城买套改善大户型(面积≤144平),二套首付从70%降到40%,税费降低、利率也降低。

真的是门槛和成本双重优惠,当我们综合考虑这些政策的时候,你会发现他会精准击中上海一直以来倡导的首套刚需、二套改善的需求。

如果再精准点的话,应该就是近郊改善、市区局部区域等等。

三、降首付、降利率不是说不重要

大家首先看到的可能还不是普通住宅认定标准,而是首付比例降低。

上次见到首套首付30%还是在2016年,7年过去首付比例又回到30%,降低了首套门槛,二套首付比例不管是普宅还是非普,最低首付比例调低为50%。

降首付、降利率不是说不重要,但过往认房不认贷提醒我们:降首付的影响虽然有,但可能比较有限,毕竟更高的杠杆也意味着更高的月供。

我用我司设计强哥为例,赶稿前他跟我说他也对新政动心了,但如果他要冲一套500万房子,他的首付比例从之前的二套70%首付变为30%,首付从350万,降低为150万,省掉200万,但每月月供也从0.7万,变成1.69万。

相比之下利率降低是真的实惠。

首套住房的商业性个人住房贷款利率下限调整为不低于LPR减10个基点;二套住房的商业性个人住房贷款利率下限调整为不低于LPR加30个基点。

6区+临港新片区就厉害了,商贷利率下限调整为不低于LPR加20个基点。

所以总的来看这次政策无论是覆盖面还是力度,几乎是今年以来最大——可能这也是为什么朋友圈的中介小哥跟地产同行大声欢呼。

四、今年头回看到这么整齐划一的狂欢

二手成交本身就是这两年的弱势话题,供需关系本身的改变,以及新房市场的内外夹击,这两年的二手房市场都萎靡不振。

今年也是如此,除了3月走出独立行情,走出三月的每月二手成交都不高。

各位如果有时间可以去跟中介交流下,今年以来的成交量和成交价的变化。

6月、7月成交不高,8月来到谷底,哪怕是9月新政也只带来1个月成交量的少量提升。

整体二手市场还是不断走低的,所以各位去看这次新政里的每一条——看上去是提振信心,每条对应的就是提升成交量,非常直接。

从头部中介内部的文件分享:

到中介小哥朋友圈的集体晒图、晒分析、晒成交。以及疯狂call客户,这热情胜过以往其他新政。

更疯狂的是开发商的喜报,感觉就像过年一样。

更夸张的是新房市场的带看和成交,各个新房群里的图片已经来不及截图了,但目前看下来近郊新房市场热度又起来一波。

继9月新政以来,同样难得一见的新政,同样来自中介、开发商的集体狂欢,但这次呈现出来的效果可能更劲道些。

五、这次政策的实质

从非普到普宅的极大释放,再从首付到利率,再从市区到6大新区。各路细节各位梳理起来会发现本质上政策本身作用的方向有两点:

降成本;

提杠杆 。

短期来看,这必然会刺激以往观望客户积极入场,也必然会加速入市速度、以及房源流通速度。

并且过完这个月我们大概率会发现整个11月的购房消费结构会整体升级,因为整体成交总价段会上升一步。

但各位一定要注意的是什么?杠杆与成本调节更多影响的市场流速,但不影响市场需求规模。长期走势来看,市场的底色还是来自于供求结构带来的购买力本身。

所以类似9月新政的窗口期又来了,这个窗口期大概多久呢,这个链家小伙伴跟我说了一个实实在在的数字。根据他们以往对政策落地后对成交量的反馈,政策调整后,对应类别的住房交易将在1~2周内达到最大,交易规模提升幅度可能在35%~40%。

而由于政策涉及几乎所有类别住房,短期内市场提振幅度可能高于四成。1个月后我们再来看看这些数字有没有兑现。

本文来自微信公众号:真叫卢俊(ID:zhenjiaolujun0426),作者:巧克丽丽