Rivian,美国造车新势力中冉冉升起的新星,头顶着“特斯拉杀手”的称号,曾经创下2021年最大IPO募资金额119亿美元。

亚马逊、中东、普信等等金主加持,上市巅峰期一直猛拉到1500亿美金,一路掉到150亿美金,用一年半的

在泡沫爆破临近尾声之际,美国造车三大新势力Rivian、Lucid、Fisker被产能地狱蹂躏得奄奄一息,海豚君把Rivian捡起来再聊一下,把它作为美股新能源赛道方向上的一个值得持续的观察资产。

而海豚君上篇分析核心关注问题如下:

1)Rivian股价一路下跌的困局在哪?困局能否解决?

2) 公司目前产品的增量空间还有多少?

一、为何要看Rivian?

海豚君在研究美国新能源汽车市场(《特斯拉:马斯克 “万亿帝国梦” 还有多远?》)时曾有这么两个相对明确的感受:

a) 民主党政府转向供养本地产业链式的新能源汽车补贴模式后,2026年美国新能源汽车产业链才可能相对健全,在这个链条上可能会产生一个有希望的新能源汽车公司;

b) 要想在美国的新能源汽车市场有一席之地,大概率要有拿得出手的大尺寸、大载重、能挂车的皮卡或SUV车型。

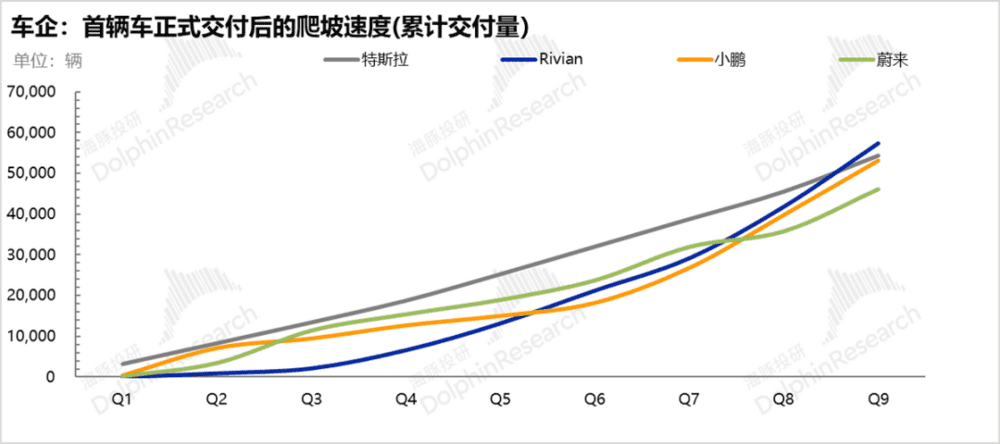

c) 观察这三家新势力,还算有点交付和爬坡的,也就Rivian了,如果有美国新势力最终有一家能活下去,Rivian的概率也许更高一些。

二、Rivian手上有什么牌?

首先,虽说Rivian是美国的造车新势力,但它可比中国的新势力老多了,2009年就成立了,也就是比特斯拉晚了5年左右,同样是死磕三电自研(除电芯外),带火了“滑板底盘”,产品风格类似电动版路虎,定价甚至高于特斯拉X。同样融资能力一流,聚集了亚马逊、普信、福特、Abdul等各路投资人。

只是说他的创始人没有马斯克那么“疯批”,公司也没有特斯拉那么跨国级别的长袖善舞,攀上中国这个“大贵人”。

但经过这么长时间的积累,手上的牌还是有的,海豚君来为大家简单梳理一下:

一个工厂,三个车;一手to C,一手 to B

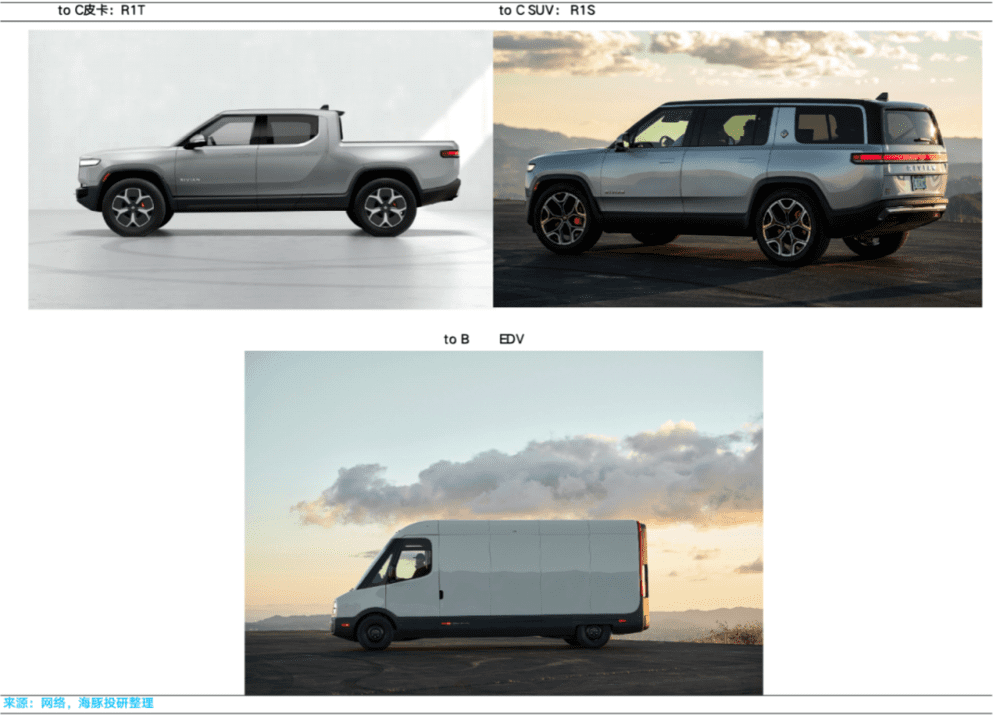

Rivian目前资产非常简单:两大平台、三款纯电车,一个工厂。

工厂:位于伊利诺伊州一个名叫Normal的工厂,是从三菱汽车收购过来的,2023年底的产能规划是15万辆,实际产量应该是在5.4万辆,产能利用率明显不够。

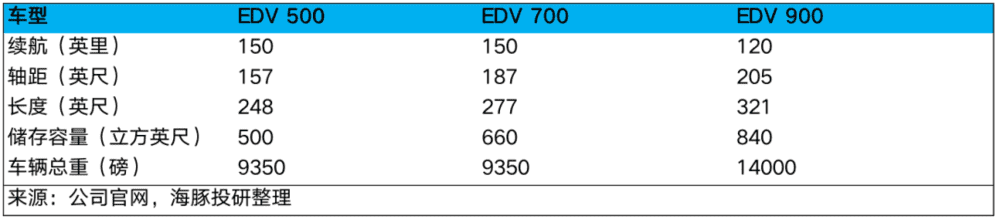

车型:两款to C,一款to B。R1造车平台是两款to C的车。Rivian 第一代皮卡Truck——R1V,是个带货斗、能拖车的皮卡;以及Rivian 第一代SUV R1S,造型满满路虎风。To B车型是RCV平台来造的,目前只造一款纯电送货车,名字叫EDV,是Electric Delivery Van的缩写。

三、从众星捧月到反向十倍股

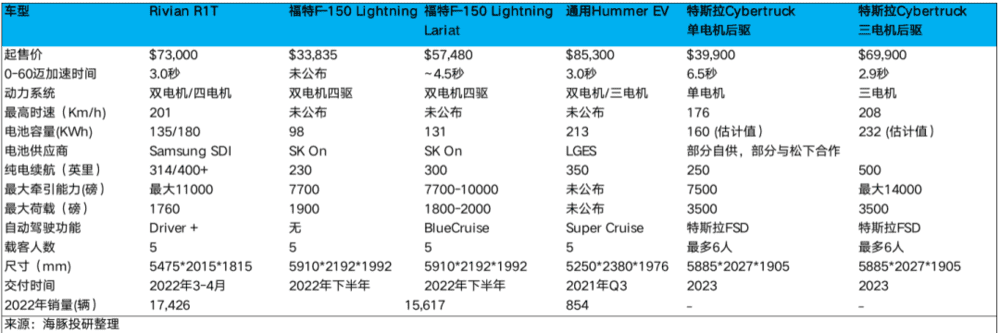

只有三款车,Rivian发售之后的开局依然活成了各路资金抬轿的众星捧月模样。而各种原因要从它的这款2排5座Rivian R1T全电动皮卡车型说起。但R1T之前,我们先来看一下美国的皮卡市场。

皮卡诞生于20世纪初期的美国,美国因为地广人稀,车辆成为必备交通工具,强调功能性(高强度牵引能力和载货量大)和豪华舒适性。

而皮卡基本就满足了这样的功能:载重大、自身就够能装;还能拖家带口,外挂车也能拉得动;这种情况下,而且这种情况下,还能照样载客。

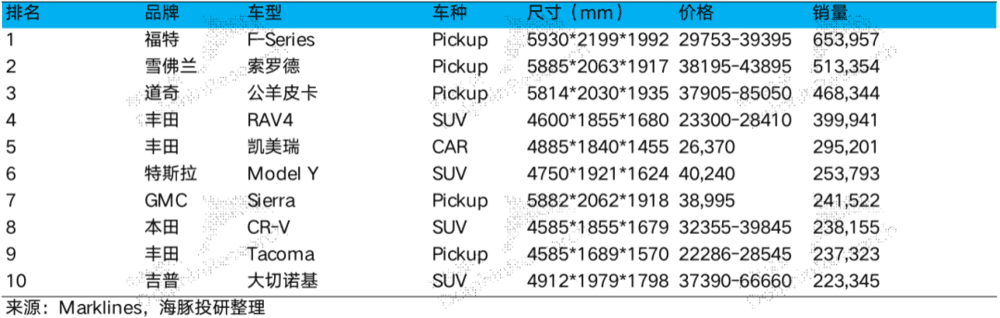

在2022年美国汽车销量排行榜中,最受欢迎的三款车型福特F-Series、雪佛兰Silverado/Sierra、道奇RAM都是皮卡车型,而销量排名前10的车型中皮卡占比达到一半。

显然,这样的车对动力要求非常高,也因此电动皮卡的渗透率极低:2022年皮卡年销量达到273万辆,但电动皮卡仅销售3.4万辆,渗透率仅达到1.2%。

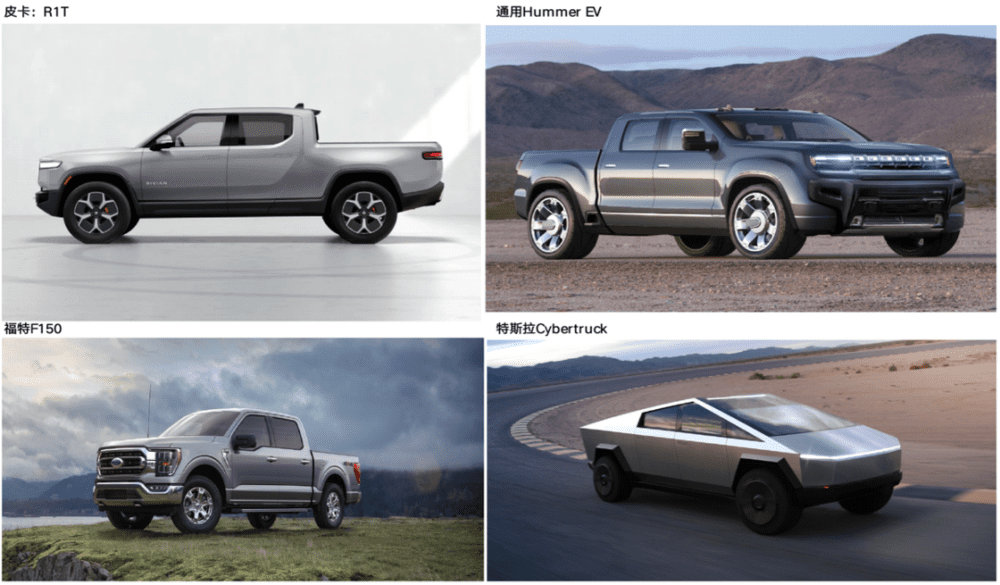

而目前市场上的电动皮卡供给并不多,仅Rivian R1T, 福特F-Series及GMC Hummer三款产品在售,即将上市的有,雪佛兰Silverado电动皮卡,道奇的RAM 1500 REV,以及特斯拉Cybertruck。

作为新势力,能比较早地推出美国人的香饽饽车型——电动皮卡,自然受到了资金的热捧。但没有积淀的新势力而言,Rivian这款车有两大致命Bug:

1)太贵:

但对比市场上已经公布参数和价格的皮卡,虽然Rivian R1T是市场上供给最早的一批电动皮卡,Rivian R1T的定价,几乎是同类燃油车的两倍还要高。目前在性价比上,也不如即将从期货变成现货的Cybertruck:

a. 价格:Rivian R1T在电动皮卡上定价低于通用Hummer EV, 但高于福特F-150及特斯拉Cybertruck

b.牵引和载货: 皮卡车型最主要功能,R1T最大牵引能力和载货能力均低于特斯拉三电机版本,但高于福特F-150

c.电池容量和续航:低于特斯拉三电机版本,但高于福特F-150

d.智能驾驶:虽然特斯拉和Rivian智能驾驶都自研,但特斯拉已经凭借自研芯片+算法+搭建算力中心构建闭环,引领智驾第一梯队,Rivian智驾和特斯拉没有可比性。

2)“难产”

定价太贵的问题还好,又不是定位全美用户,总有人愿意尝鲜。因此,2020年底新发的车开启预售的时候,订单相比产能可以说是接到手软。

但原材料价格上蹿下跳的两年内,能够量产交付才是真本事。而也就是在这里它的考验才真正开始:

2022年原本定下了5万的交付目标,中间造不出来,把目标砍半,结果砍半了之后,Rivian还仅生产了2.4万辆车,Rivian身陷“产能地狱”。

一会是半导体缺芯了,一会核心零部件衔接不畅了,各种问题几乎层出不穷。

而这个难产的过程,就是资本市场上,Rivian反向十倍股的过程。

那么接下来的问题自然是,产能问题解决了吗?需求还有吗?

四、走出产能炼狱了吗?

先说直观感受:15万辆的设计年产能,2023年全年只产了5.4万辆,似乎并未解决,从最新的边际变化来说,三季度产量几乎是个高峰,也不过1.5万辆,对应全年6万辆而已,挤产量还是有点难。

提车周期:订车时间来看,Rivian目前有两种购车模式:1)整车选自己喜欢的车,正常下单(可以选择配置偏好),但提车需要4个月左右;2)买已经造好,但被别人取消的库存车(配置不可改),提车仅需1-6周。

而特斯拉的提车时间一般是在4周之内的准现车。正常情况下,四个月的提车时间,对手抢单太容易了,尤其是考虑到, Rivian的订单一直是可取消模式(订单取消全额退回定金),而第二种购车选择,本身也是产能太慢的一个后果——用户等不了,很多人取消订单。

可以看到,在第一种跟其他车企一样的正常购车模式下,长达四个月的提车时间,是明显的产能瓶颈问题。

那从2022年2023,有没有改善?不妨从存货和存货减值来分析一下:

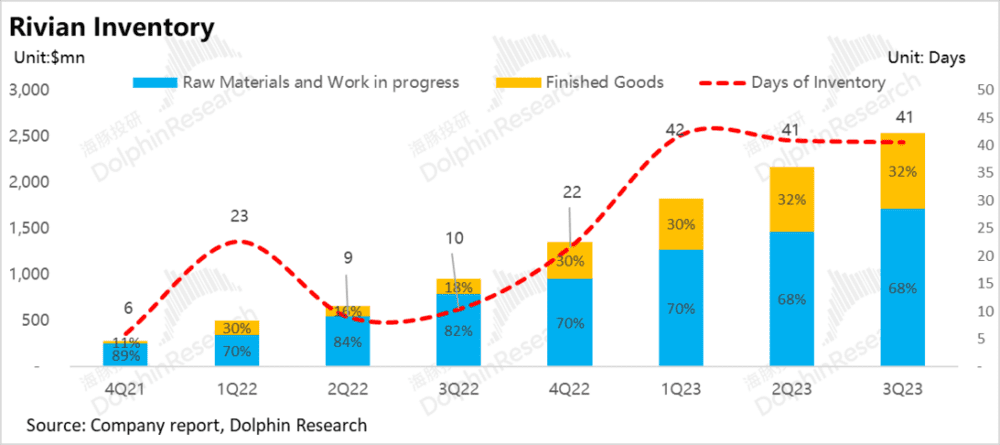

存货周转:Rivian之前的存货结构中,原材料和在产品几乎占存货的80%-90%左右的份额,公司有大量的积压原材料无法生产出来。

从库存周转天数来看(注:计算方式类比特斯拉的公布方式,用新车期末库存/当季交付量),Rivian 2022年最“产能地狱”的时候,产成品库存仅能满足10天左右的当季交付量。

到了2023年,这种情况已经明显改善,产成品占存货的比例已经达到32%,产成品库存已经能满足41天左右的当季交付量,相比最差的时候提高了4倍左右。

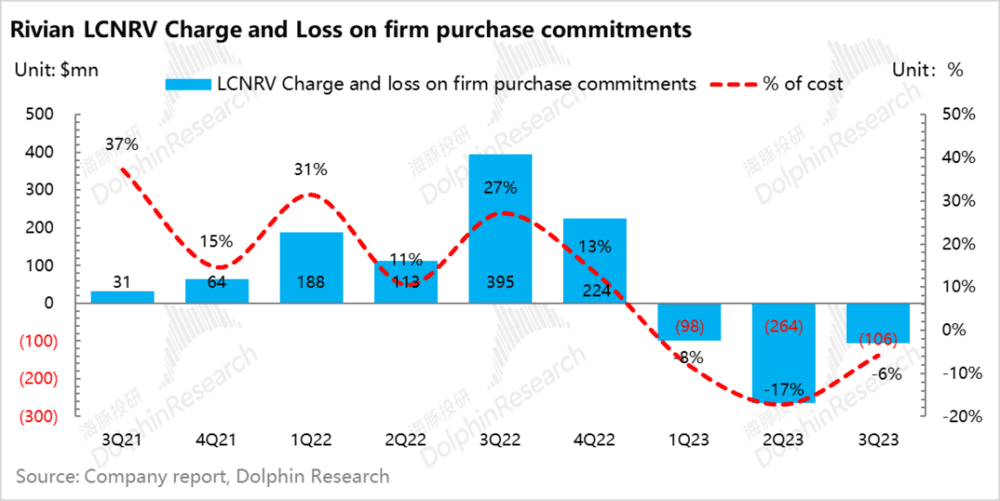

存货减值冲回:关注库存的另一个重要指标,存货减值和购买承诺损失(LCNRV),也是“产能地狱”变化的直接体现。

这个存货减值损失一般有几个来源:

1)以前采购的原材料与零部件,比如电池,可能市场价值与当初的采购价变化巨大;

2)跟供应商签订的采购合同,因为产量不达标,也产生了合约损失;

3)库存过时带来的销售价格降低损失。

这个事情其实与海豚君在跟踪小鹏、理想以及蔚来因产品迭代过程中出现的问题基本如出一辙,没啥新奇之处。一般出问题的时候,计提的这个损失会直接计入卖车成本当中,影响当期卖车业务的毛利率。

但主要的问题是Rivian的产能地狱战线实在是拖得太久了,之前因为长期造不出来车,做了这样大量的减值,造成了毛利率的“血亏”状态。

而随着交付能力的改善,以及销售成本随着产量增加以及技术降本而降低,Rivian今年将之前计提的大量累计损失给慢慢拨回了。

LCNRV损失余额相比2022年已大幅度减少,今年共冲回了4.68亿,直接将毛利率从去年四季度的-151%拉升到今年三季度-36%,单车毛亏也从去年四季度的-12.4万美元缩减至今年三季度-3.1万美元,

边角料信息:

a) 根据对Normal工厂的调研,管理层表示虽然关键组件仍未到达所需水平,但已经好了很多。2022年Rivian由于关键部件短缺损失了21天的生产,但今年到目前为止Rivian都没有出现关键部件的短缺。今年的生产率更加稳定,还没有采用停产来解决组件短缺的问题。

b) 同时,Rivian的垂直整合能力也在一定程度上缓解了供应链紧张问题。公司内部自研开发了一款名为Enduro的新型电机,是对之前所外采的博世四电机的补充。

2022年因为功率半导体的短缺拖累了博世提供四电机的速度,进而抑制了Rivian产量,但现在公司可以凭借Enduro加快生产并推出了双电机四驱车型,同时继续扩大四电机四驱车型的生产, 从而提高产量。

整体上,从产能角度来说,它正走在爬出产能炼狱的路上——蜗牛慢爬的爬。

五、产能问题缓解了,但还有需求吗?

海豚君的答案是,有放缓,但问题不大。从目前本身的提车时间也能看到,它的核心问题还是产量问题,毕竟提车时间是4个月那么长。但需求相比之前两年也确有放缓迹象。

R1T:在美国推出了租赁模式,这种模式可以降低用户一开始的付款压力,一般是购车需求相对较弱的时候才会推出的。

这里似乎说明,高息侵蚀用户付款能力再加上产品力更强的Cybertruck发布在即,R1T的吸引力已经在下滑当中,这款让Rivian满载荣誉的车,也只是给它做了个宣传,撑了个门面,实际龟速的产量爬坡与高额的成本,让Rivian卖着“肉疼”(成本太高,售价也材料费都不够),用户买着同样肉疼(太贵了)。

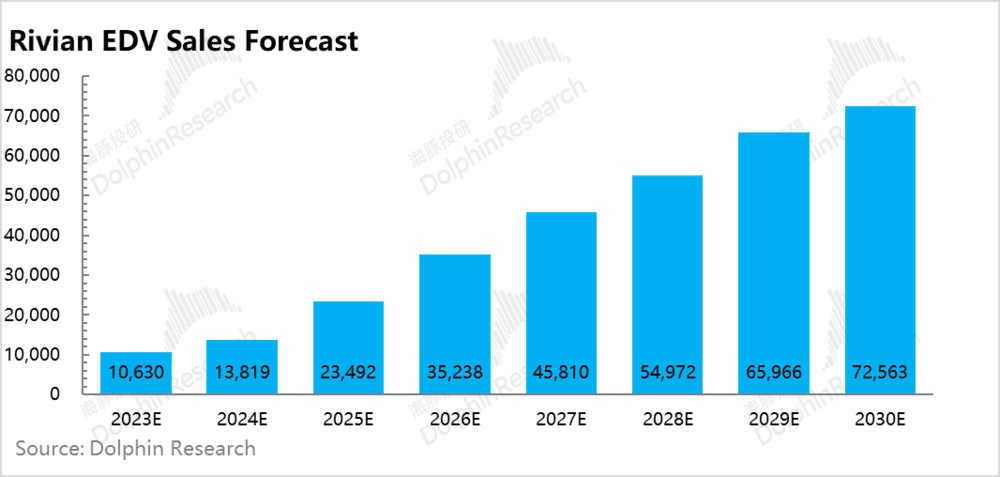

EDV:早在2019年,Rivian与自己的最大股东亚马逊签订排他性协议,向亚马逊提供10万辆EDV(电动货车),并且在2030年之前交付。

而在最新的三季度业绩会时,Rivian宣布取消和亚马逊签订的销售独家协议,可以向非亚马逊客户销售EDV。但和亚马逊签订的10万辆EDV供货不变,亚马逊目前仍然是Rivian最大的股东,拥有17%的股份。

这个事情如何联想到亚马逊现在也在降本增效,提货还是10万辆,但如果周期拉长了,本质还是亚马逊需求的减弱。

这种情况下,解绑独家协议,让Rivian把EDV能卖给更多的市场,也算是个比较好的对冲。毕竟,这个市场本身也不算小:

自2017年以来,美国货车市场的平均年销量约为43万辆,而欧洲是一个更大的市场,平均每年就有140万辆新增注册货车,仅考虑欧洲和美国,货车的市场空间就接近180万辆。

而目前Rivian在电动货车市场上的竞争对手主要有福特的E-Transit, 奔驰的eSprinter, Ram即将推出电动ProMaster(已与亚马逊达成购买协议)以及通用的Brightdrop。

产能调整背后的结构疲软:Rivian的Normal工厂对EDV分配的年产能原本是8.5万辆,但EDV的生产仅用了一半的产能,仍具备空闲产能,其余6.5万辆是给R1T和R1S。

但公司近期表示,2024年的产能配额要对调一下,EDV改成6.5万辆。而且其余8.5万辆的产量分配上,已经从R1T向R1S倾斜:目前R1T的订单最短可在几周交付,可能背后也隐含着R1T订单量在减少,需求放缓。

同时,从美国二手车网站最新的成交价来看,Rivian R1T的最低成交价在6.8万美元,相比R1T的平均售价折价约15%,而R1S的最低成交价在8.1万美元,折价仅5%,侧面验证R1S目前的需求量还是要高于R1T的需求量。

所以从以上信息再叠加整体较长的提货周期来看,只能说需求确实有减弱,但主要是结构性的减弱,R1T和EDV可能减弱了,但R1S的需求依然强劲。

六、Rivian能卖多少车?

产能紧缩之下,目前Rivian需求端面临的问题并不大,那么Rivian到底能卖多少辆车?海豚君这里结合长短期产能释放做个简单的判断:

1)R1T:

目前Cybertruck是明晃晃的直接竞争。截至11月底Cybertruck已经收到了207万辆的订单,但目前Cybertruck最主要问题是供给端产能爬坡难度很大,而马斯克预计在2025年才能达到25万辆的目标年产量,在此之前,留给Rivian R1T还有接近一年半左右的时间。

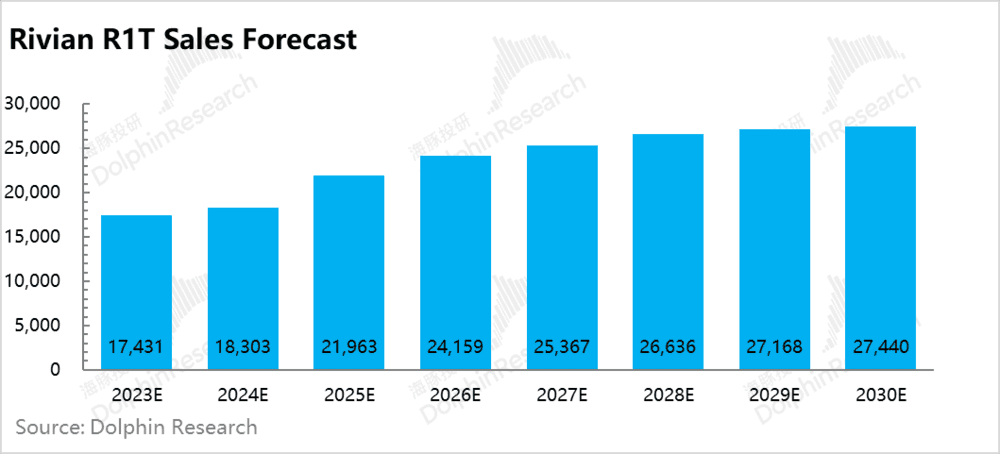

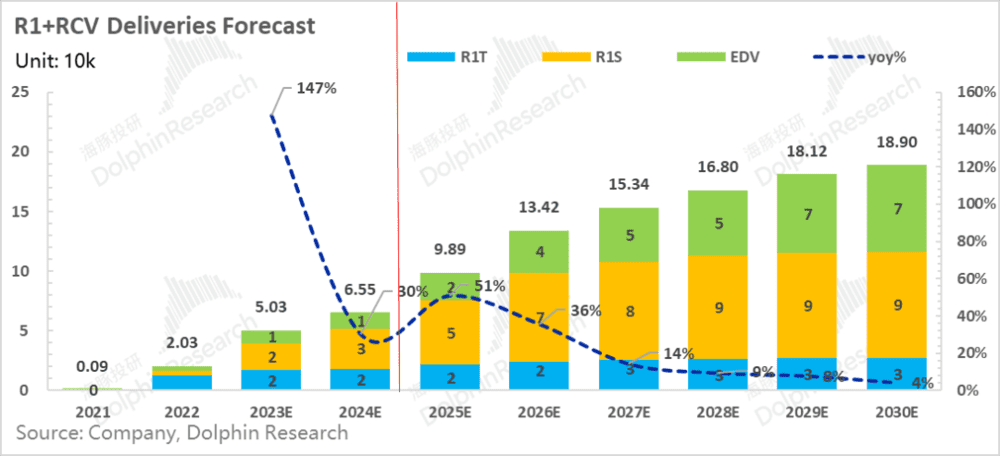

从Rivian自身来看,管理层表示长期稳态状态下R1S将占R1平台产量比例70%,R1T仅占30%。 在R1T自身需求放缓以及即将面临Cybertruck的冲击之下,海豚君对于R1T销量的预期较为保守,目前在没有Cybertruck的竞争之下,海豚君预计2023年R1T将销售1.7万辆,占到电动皮卡市场份额的42%,2024年因为R1平台的升级产量增长幅度不大,预计仅实现5%-10%的增长。

而到了2025年,一旦Cybertruck的产量开始起来,Rivian将丧失其在电动皮卡界的领先地位,预计在电动皮卡的市场份额将快速下滑至仅剩10%(Cybertruck占70%),之后市场份额不断被挤压,到2030年销量也仅达到2.7万辆。

2)EDV:

此次独家协议的解除将为Rivian带来新的销量增量空间,但2024年可能还看不到显著的销量贡献,Rivian表示要先从小型试点计划开始,再转向更大的订单。海豚君预计2025年开始第三方将为EDV的销售贡献增量,预计EDV共交付2.3万辆,到2030年EDV将交付7.2万辆,占货车市场约4%左右的市场份额。

3)R1S

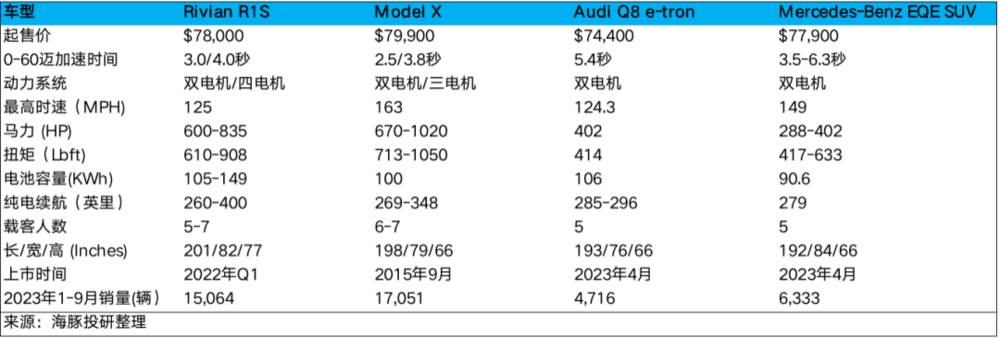

R1S,定位在高端三排七座SUV,主打运动冒险属性来构建差异化,目前美国市场上销量领先的高端SUV竞品有特斯拉的Model X, 奥迪Q8 e-tron, 和奔驰的EQE SUV。

与这些竞品相比,Rivian R1S产品性能较为突出:

1)尺寸:全尺寸SUV,尺寸在竞品中最大

2)产品续航/电池容量:纯电续航高达260-400英里,电池容量上达105-149Kwh, 领先于特斯拉Model X和其他竞品

3)扭矩和马力:弱于特斯拉Model X, 但大幅领先于奥迪Q8 e-tron, 和奔驰的EQE SUV

目前美国市场对R1S需求仍然旺盛,R1S因为高产品力,在今年1-9月纯电SUV销量上成为仅次于Model X的品牌, 销量同比去年同期增长878%,远高于R1T 59%的增速,R1S正在逐渐替代R1T成为Rivian销量的主要贡献。

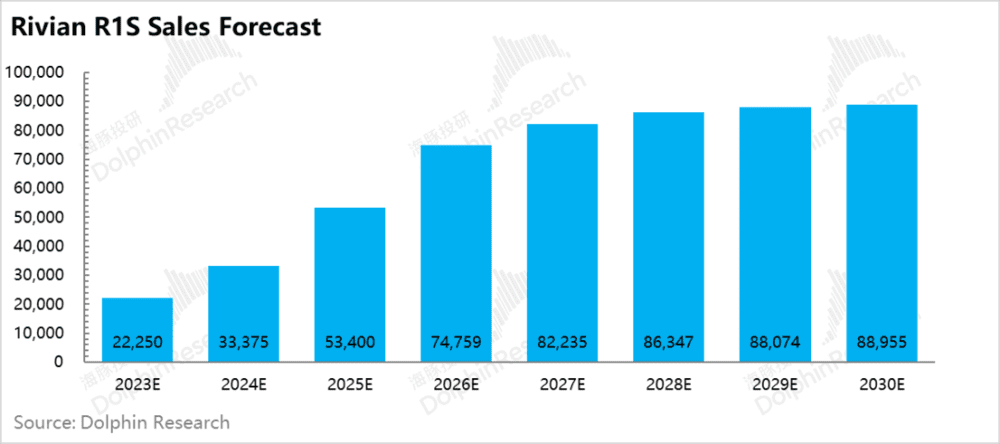

目前R1S所在的SUV E级市场,年销在130万辆左右,电动SUV渗透率在2022年达到6%,并且以每年2%的速度在加速渗透,虽然市场空间仅为皮卡的一半,但Rivian R1S的高产品力使R1S在电动SUV E级市场的份额不断提升,预计市场份额从2022年5%提高至2023年22%(与Model X市场份额接近)。

而明年二三季度Rivian会将引入新的技术架构带来大幅度降本,同时预计也会将R1平台的产品功能和可制造性进一步升级(但目前没有公开,怕影响今年的用户购买决定),R1S的产量将得到进一步释放,成为在R2平台产能爬坡完成之前最主要的销量增量,预计到2025年销量将达到5.3万辆,2030年销量达到约9万辆。

小结:2024,生死之战

也许从以上销量估算当中可能感受不到趋势是什么样子的,海豚君在这里放一个整合的销量趋势,来形成几点基本判断:

1)长期来看,to C市场“越野”+“皮卡”+“SUV”的高端定位+to B市场EDV带来的确定性收入底线,让它看起来比其他新势力更加性感。而背后的核心逻辑就在于:

美国这个成熟市场中兼具结构性增长机会和更高毛利想象空间的细分车型赛道,再加上电动化的渗透率逻辑加持。它确实看起来非常值得期待,远期年销有希望迈上20万辆。

短期上看,目前的存量产品也算拿到了一些消费者的声量,交付慢,但用户订单还够多,整体需求还不是问题。

2)但从销量趋势展望(基于公司指引和产能节奏)上可以非常清晰的看到,通往2025、2016年的康庄大道之前,2024年会是一个非常难熬的一年,产量上的增量反而不如马上要结束的2023年。

3)2024年的难熬在于:a)不断的工厂关停来改善单车经济,销量冲不上去;b)没有新车型;c)资金损耗速度很快;如果单车经济改善进度不如预期,而销量又上不去,融资发生困难,因此2024年对Rivian来说,一定程度是生死之战,赢了,可以融资接着投,输了,估计现金流就要告急了。

那么为什么一个跟特斯拉同期出生的汽车新势力,活了这么多年到2024年又面临生死之战?它的单车经济背后隐含着怎样的生死密码?R1平台是否有致命Bug?

本文来自微信公众号:海豚投研 (ID:haituntouyan),作者:海豚君