“在银行的花园里挖呀挖呀,想找个可以存钱的地方可真难。”

今年以来, 存款利率下调波及各类型银行——从国有大行、股份制银行,到城农商行,再到村镇银行,伴随多轮存款利率下调,储户不得不在市场“挖掘”存款利率更高的存款产品。

一向以高息策略揽储的民营银行,顺理成章吸引了更多储户的注意。尽管亦受“降息潮”影响,但对比其他定期存款,民营银行的存款产品利率依旧具有竞争力。

经查阅各家银行App发现,20万元起存的大额存单,部分民营银行年利率可达3.85%(5年期),远高于部分传统银行。另有储户透露,通过开“白名单”、赠送加息券等形式,有民营银行存款产品年化利率可在4%以上。

当前,存款利率下行已成趋势,对于民营银行来说,依靠高利率吸引客户的策略还能走多久?

一、“贴息”诱惑:部分利率超4%

“这年头存个钱还得数学好。”白蔚于今年加入了民营银行的存款大军,最吸引她的,是民营银行在原有利率基础上推出的“花式补贴”——通过完成任务或新客福利,客户可以从民营银行获得积分券(加息券)。叠加原有利率后,部分存款产品的年化利率可以达到4%以上。

据某民营银行客户经理介绍,通过参加该行的理财活动,便可获得2.5%加速积分券。该券可用于该行3个月期限的储蓄存款产品(年化利率1.6%),叠加后年化利率可达4.1%。

事实上,即便不加补贴,民营银行的存款利率也颇具诱惑力。以50元起存的3年期存款为例,据各民营银行App,富民银行3.25%,新网银行3.15%、网商银行3.10%、众邦银行3.05%(以上为年利率)。5年期存款利率更高,例如富民银行为3.75%。

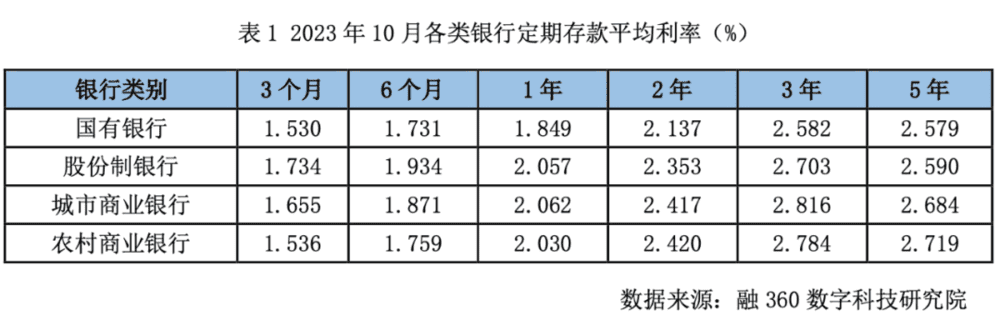

以上利率显著拉开了民营银行与其他类型银行的差距。根据融360数字科技研究院的数据,无论是3年期还是5年期存款中,目前各类型银行的存款利率水平普遍在3%以下。

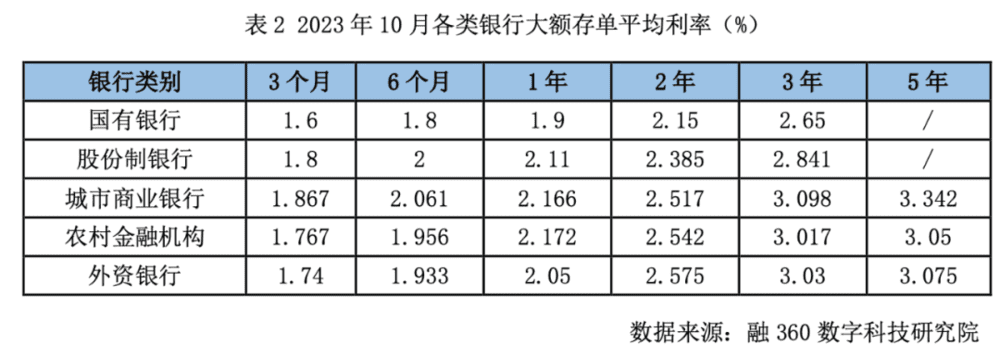

此外,自今年以来被“疯抢”的大额存单,民营银行亦能给出较高的利率:在目前有售的大额存单中,3年期和5年期大额存单年化利率普遍在3%甚至3.5%以上。以5年期为例,据各民营银行App,新网银行年化利率达3.85%,众邦银行为3.65%,三湘银行则为3.50%。对比其他银行,显得颇具竞争力。

以上大额存单皆为20万元起存,在此之外,为满足储户的不同需求,部分民营银行亦推出了“特色存款”。以三湘银行为例,该行推出的三年期组合存款,500元起存,配置20%的6个月定期存款、30%的一年定期存款以及50%的三年期定期存款,最高年化利率为3.3%,支持部分提前支取且支持实时到账。

在民营银行利息更加灵活的存款产品,以及不定期推出的优惠活动面前,储户回馈了相应的热情。以大额存单为例,多家民营银行App显示,目前多数民营银行大额存单处于售罄状态,部分民营银行的大额存单转让专区亦显示“暂无”。

另有储户表示,部分民营银行的热门存款产品额度有限,有的甚至要在凌晨“蹲点”守候。在上述储户提及的一家民营银行App上,一款存款产品最高满期利率(5年期)可达3.8%,付息周期为360天,50元起存,长期处于售罄状态。

二、高息差4.21%可否持续

当前各家银行存款利率下行明显,为何民营银行还能保持高息?

相较于国有大行等传统商业银行,大部分民营银行受限于“一行一店”、品牌形象等限制,揽存本身就处于弱势。“民营银行要吸收客户存款,就是要比别的银行付出更高的代价。”一位银行业人士指出。

民营银行之所以有能力付出“更高的代价”,在于其业务的特殊性——民营银行更集中于零售业务,能够拉大放贷利率与存款利率间的差距。

就净息差而言,民营银行在各类型银行中遥遥领先。国家金融监督管理总局网站公布数据显示,2023年三季度,大型商业银行净息差为1.66%,股份制商业银行为1.81%,城市商业银行为1.60%,农村商业银行为1.89%,民营银行净息差则达到了4.21%。

值得一提的是,对比今年一季度的数据,几乎所有类型银行的净息差都在收窄(除农商行),民营银行净息差反而上升0.1个百分点。

“民营银行的净息差与其业务选择息息相关,为了实现差异化竞争,部分民营银行需要寻找传统商业银行无法覆盖的客户,比如下沉市场,提升了议价空间。”上述银行业人士表示。

然而,在多名业内人士看来,尽管目前民营银行净息差具有优势,但高存款利率可能推高银行的运营成本,甚至带来经营风险。“民营银行净息差看上去很高,但其实背后的隐性费用并不低。”上海金融与发展实验室主任曾刚指出。

从数据上看,民营银行并非没有息差收窄的压力。2022年报显示,在公布了净息差数据的民营银行中,苏宁银行、三湘银行、华瑞银行、新安银行等4家银行的净息差均出现下滑,其中华瑞银行较上年同期减少1.37个百分点。

同时,在监管强调让利的背景下,部分民营银行的资产定价亦在下降,“我们每年都在降利率,现在跨度拉的比较大,当然也跟市场竞争有关系。从万一点五、万一点八到最高万五我们都有做。对于某些风险较高的客群,在下探测试时定价会高一点,但是当客群成熟后,我们就会慢慢往下降。”某民营银行高管透露。

“当资产端的价格不能再上升,下一步就只能压缩成本,比如调低资金成本,提高运营效率等。”曾刚指出,不仅是民营银行,对于整个银行业而言,息差收窄是必然趋势,如果纯粹靠表内纯贷款业务,恐怕难以成为未来发展的主流趋势。

据观察,目前已有多家民营银行发布存款产品利率下调的公告。与此前对比,部分民营银行的存款利率已有略微下调,亦有部分民营银行修改了“补贴”规则,变相对给予客户的存款利率进行了调降。

三、成长焦虑何解

事实上,民营银行持续高息揽储背后,折射出民营银行“成长的焦虑”。

一方面,经历近九年发展的民营银行规模持续扩张,资本金补充困境难以忽视。

当前,发行同业存单是民营银行缓解资金需求的主要方式。Wind(万得)数据显示,年初至今(截至11月30日),民营银行的同业存单发行规模约为1519.7亿元,去年同时段的发行规模则为1225亿元,同比上升约22.41%,可见民营银行对资金补充的需求有增无减。

然而,仅依靠通常为一年期限的同业负债显然无法支撑民营银行规模的长期扩张。同时,同业存单补充效果有限。如蓝海银行11月16日发布的公告显示,该行发行了2亿元同业存单,实际认购量为0.5亿元。

同时,近年来部分民营银行生存空间被进一步挤压。

以贷款业务为例,以往“下沉”是部分民营银行获取新增客群的重要手段,然而随着持续下沉,空间似乎有限。“一方面要考虑到能否覆盖下沉群体的风险,另一方面现在别的银行包括很多大行也在下沉。”一位民营银行相关业务人士表示。

“要做到持续下沉,需要有强于大行的风险管理能力,但这对很多民营银行其实很难,更多的时候是在用价格覆盖风险,但监管现在也限制定价不超过24%,因此持续下沉的空间比较有限。”曾刚指出。

从已公布的数据来看,部分民营银行存贷两端增长皆面临一定压力。负债端方面,据2022年报,19家民营银行中7家民营银行存款规模增速有所放缓,华瑞银行、亿联银行、裕民银行、三湘银行和振兴银行等5家民营银行的存款规模出现负增长;资产端来看,裕民银行、三湘银行、华瑞银行等3家银行贷款规模出现了下滑。

在曾刚看来,当下民营银行已经出现分化,未来的发展空间也会有所不同。“民营银行资金成本不如大行具有优势,但可以在运营效率上发挥长处。比如有互联网基因的民营银行单个账户的服务成本较低,在资产端受限的情况下可以通过这种方式保持净息差,同时通过场景化的方式更好地控制风险。”

邮储银行研究员娄飞鹏亦有类似观点:“民营银行经营模式不同于传统银行,需要围绕自身特点与传统银行形成差异化定位,发展好数字金融,更多通过科技手段融入客户生产生活场景,通过场景化方式开展客户营销,从而不断提升自身可持续发展能力。”

另一方面,曾刚指出,部分民营银行目前在资产端的确具有优势,但在大行挤压的背景下,最好的方式是向销售端转变,通过为客户打造财富管理生态等增强销售端能力。

“对于民营银行来说,提高效率并更加审慎地发展,而不是一味去追求规模的扩张,才是未来的主流。”曾刚表示。

(应受访者要求,白蔚为化名;《财经》记者张颖馨对此文亦有贡献;作者为《财经》记者)

本文来自微信公众号:财经五月花 (ID:Caijing-MayFlower),作者:严沁雯,编辑:袁满