在中美人工智能的激烈竞争中,英伟达成为了游弋在政治和商业中寻找利益最大化的“鲨鱼”。

美国商务部产业与安全局(BIS) 1017 新规已经在 11 月 16 日生效,英伟达针对中国市场推出的“特供版” A800 和 H800 芯片遭到出口合规限制,无法向中国客户出售。

然而,11 月 9 日有消息透露,英伟达将推出三款针对中国市场的 AI 芯片,包括 H20、L20 和 L2 三款,并列出了详细规格。

随后,英伟达在业绩会上确认,将努力争取高性能产品在中国市场的销售许可,也会研发更多合规的数据中心产品组合。“我们正在努力扩展我们的数据中心产品组合,以提供不需要许可证的新法规合规解决方案,这些产品可能会在未来几个月内上市。”

11月 24 日,据路透社报道,两位消息人士透露,英伟达已告知中国客户,H20 发布时间将推迟到明年第一季度。L20 芯片不会延期,并将按照原定计划推出。消息人士无法分享有关 L2 状态的信息。

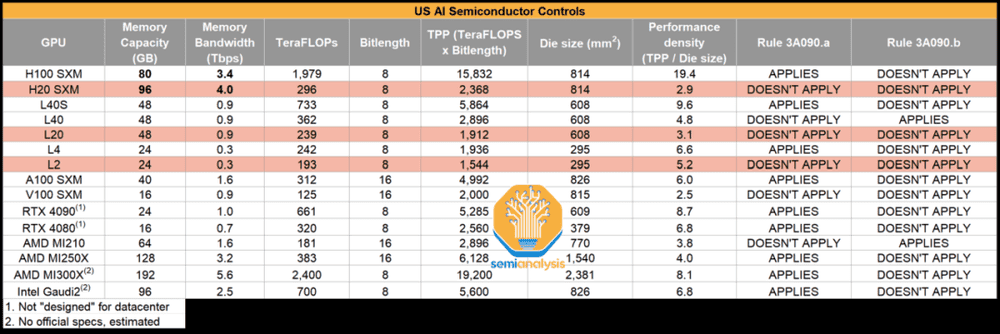

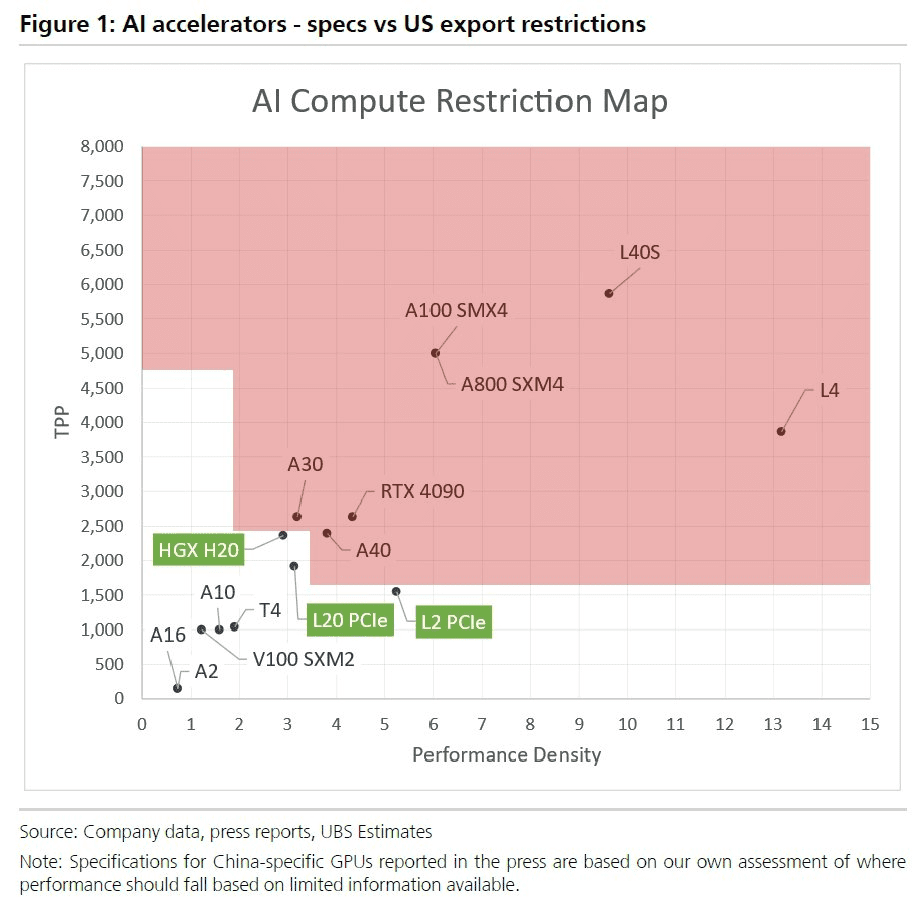

1017新规是 BIS 推出的第二个版本的限制措施,这一版本比第一个版本更加严格,根据芯片的总处理性能(TPP)和性能密度划出限制条件,符合任一条件即认为处于管制范围。

特供版如何突破封锁

根据 Semianalysis 透露的规格参数,H20、L20 和 L2 三款芯片的性能被大幅压缩。

以 H20 为例,这款芯片的峰值算力最大理论值仅为 296 TFLOPs,数字上还不如消费级的游戏显卡。作为比较,热门的 H100 芯片的这一数值为 1979 TFLOPs,消费级的 RTX 4090 显卡为 661 TFLOPs。

这样的压缩显然是为了限制总处理性能和性能密度,以避开精心设计的封锁条件:

H20的总处理性能为2368,性能密度仅为 2.9,小于 3.2 的管制许可值;

L20的总处理性能为1912,但性能密度为 3.1,小于 3.2 的管制许可值;

L2的性能密度为 5.2,但总处理性能仅为1544,小于 1600 的管制许可值。

大幅压缩参数之后,三款芯片仍然有众多耐人寻味的地方。

H20 有比 H100 更高的缓存和带宽,支持英伟达第四代 NVLink 连接,连接速度保留了 900 GB/s 满速。这保证了多卡增强效果的实现,在实际多卡互联环境中,H20 组合性能接近 H100 的 50%。

不过,H20 的侧重点在模型推理环节,不需要承担 H100 那样的预训练任务。由于采用了与英伟达下一代 GPU 相似的核心,Semianalysis 推算,H20 在大模型推理运算中比 H100 还要快 20%,这将极大提高大模型产品在应用端的表现。比如,运行 Meta 700 亿参数的 LLAMA 模型需要两个 H100,但只需要一个 H20。

L20和 L2 分别替代此前遭到管制的 L40 和 L4,更适合用于工作站等领域。L20 和 L2 采用了跟 RTX 4090 同样的 Ada Lovelace 架构,其中,L20 使用的是 RTX 4090 同款的 AD102 GPU 核心。

此前国内有 RTX 4090 显卡 DIY 工厂被曝出,买家大量囤积 RTX 4090,通过拆解出 GPU 核心,再外置鼓风机风冷的方式,让多卡组合适配 AI 服务器工作。

考虑到国内客户的 DIY 能力,且由于 L20 在生产中不涉及产能受限的 CoWoS 封装环节,因此能够短时间内推向市场,缓解很多买家的算力慌。

谁还需要“特供版”

联想集团董事长兼 CEO 杨元庆曾表示,目前大多数大模型都在算力较强的公有云上训练。未来,大模型的计算负载将逐渐由云端向边缘侧和端侧下沉。越来越多的人工智能的推理任务将会在边缘和设备端进行。

英伟达的第一代“特供版”芯片 A800 和 H800 有 11 个月的出口窗口期,平台公司利用这一窗口期大量采购。市场上有消息称,百度、字节跳动、腾讯和阿里已向英伟达订购了价值 10 亿美元的共约 10 万张 A800 芯片,将于年内交付,另外价值 40 亿美元的芯片将于 2024 年交付。腾讯曾发布公开声明称,储备了大量的 A800 和 H800 芯片,足够支持好几套 AI 大模型的训练。

可以预见,第一代“特供版”将成为公有云算力的重要来源,承担大模型的预训练任务。第二代“特供版”把重点放在了大模型推理运算环节上,这一环节更靠近应用端,对算力要求相对于模型预训练更低,更多的要求是在短时间内处理大量的输入数据。

AI大模型训练涉及到众多环节,从 OpenAI 到创业公司,普遍面临缺少训练数据的情况,特别是垂直领域当中与业务有关的数据。

电厂记者从业内人士那里了解到,很多行业在上一轮数字化转型当中没能做好,导致在 AI 落地方面缺少数据。低数据量会造成应用端表现差,直接影响前端的表现,进而无法沉淀更多数据出来。

因此,中小企业和个体创业者急需大模型落地,用相对不高的算力启动,用时间把数据跑出来。这次的三款特供版芯片,也针对这一趋势,面向更多“边缘”客户。

英伟达此前就有布局,为了帮助更多没有拿到足够算力的中小企业和个体创业者。英伟达在 10 月份针对 Windows 平台推出了 TensorRT-LLM,这个模型可以帮助运行在 Windows 设备的大模型更好地利用 RTX 显卡和 GPU 的性能。根据英伟达的说法,这样的设备超过 1 亿台。

“特供版”还是“烟雾弹”

美国商务部 1017 新规的生效时间是 11 月 16 日,正是传言中 H20 的发布日期。H20 “原计划”将在 11 月 16 日发布,在 12 月量产,但后来推迟到明年一季度。

黄仁勋在业绩会上也提到,“我们将确保与美国政府充分讨论我们在这些产品上的意图。”很显然,英伟达要留出时间窗口,等待监管方的反应。那么,H20 首先是一枚烟雾弹。

从 BIS 1017 新规中表现出的“哪里漏了补哪里”的特点来看,英伟达在与 BIS 的这场猫鼠游戏中占有主动权,有更丰富的技术储备和应对思路。一旦 H20 进入安全通道,更多“特供版”也会陆续到来。

可另一方面,即便英伟达主动推出“特供版”,也要考虑市场容量和产能。

英伟达 H100 还在消化订单,H200 排队到明年二季度,整个供应瓶颈卡在台积电的 CoWoS 封装环节。H20 同样使用台积电的 CoWoS 封装,这意味着 H20 即便绕过监管,交付时间也可能比传闻更长。

由于出口限制措施,英伟达没有在算力上实现突破,但 H20 在中国市场仍然是一款一鱼多吃的产品。H20 买家将更依赖 NVLink 技术,英伟达也能借此巩固自己 CUDA 软件平台的护城河。相应的,H20 买家在后续考虑国产替代时,就要承担额外的迁移成本。

等待时间越久,这枚“特供版”芯片的命运也会愈发扑朔迷离。

本文来自微信公众号:电厂 (ID:wonder-capsule),作者:肖余林,编辑:高宇雷