在利率上升和通胀高企的情况下,美国消费者仍在继续消费。消费者支出约占美国GDP的70%,“新冠时代”的消费热潮让美国经济保持了令人意外的强劲增长势头,据初步估计,第三季度美国实际GDP增长了近5%,创下2021年第四季度以来最高增长率。

在消费者储蓄减少和利率上升的影响逐渐显现之际,消费热潮必然会失去一些活力,据FactSet估计,今年美国实际个人消费支出增长率为2.2%,低于去年的2.5%和2021年的8.4%。然而,家庭财务状况相对健康、劳动力市场保持韧性和可观的房产财富表明,美国消费者仍然“火力十足”,明年美国经济可以避免衰退。

惠誉评级(Fitch Ratings)美国区域经济学负责人奥卢·索诺拉(Olu Sonola)说:“消费者有望在相当长的一段时间内推动美国经济继续增长。”

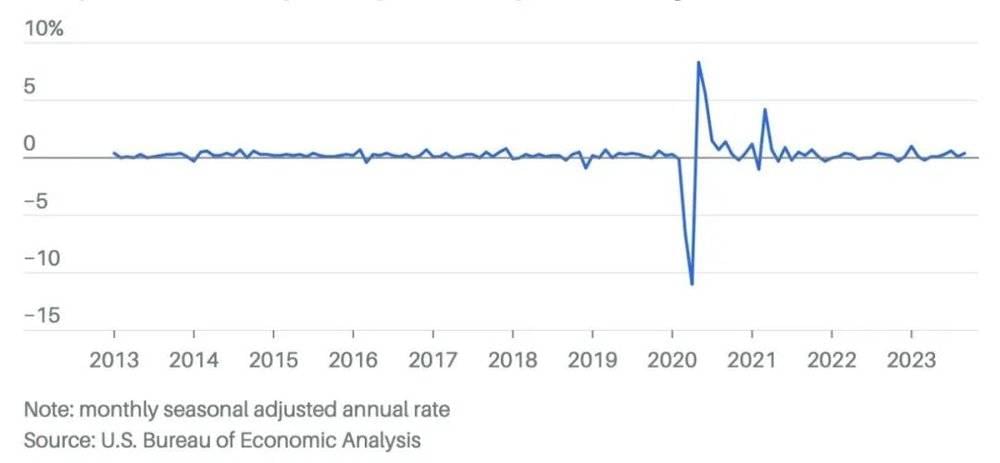

消费者继续消费——消费者支出已从新冠疫情时期的高点回落,但仍然健康。

实际个人支出百分比变化

就业强劲为消费者支出提供支撑

健康的劳动力市场一直是消费者支出背后的推动力,过去三个月,零售额同比增长3.1%。目前3.9%的失业率接近历史最低水平,大多数处于工作年龄的美国人都有固定薪水。布鲁金斯学会(Brookings Institution)汉密尔顿项目(Hamilton Project)主任温迪·埃德尔伯格(Wendy Edelberg)说:“由于劳动力市场非常健康,消费者支出非常强劲。”

2020年2月新冠疫情开始在美国蔓延后,包括劳动力市场在内的大部分经济领域大幅下滑,但到了2021年,在新冠疫苗和政府刺激措施的帮助下,非农就业人数出现爆炸式增长,平均每月新增60.5万人。

虽然去年就业增长放缓至每月平均新增39.9万人,但仍是经济保持平稳所需的每月平均新增10万人的估计水平的三倍多。今年就业增长进一步朝更正常的水平回落,但截至10月,就业增长的三个月移动均值仍保持在20.4万人。

与此同时,相对于疫情之前的水平,职位空缺仍在增加,美国劳工统计局(Bureau of Labor Statistics)的数据显示,9月份职位空缺数量为960万,虽然低于2022年3月触及的1200万的高点,但高于2019年底的670万。每一个找工作的人仍对应1.5个空缺职位。

大量空缺职位和低失业率继续带来工资上涨压力。最新就业成本指数(Employment Cost Index)显示,第三季度文职员工的薪酬成本同比上涨4.3%,虽然低于2022年第二季度5.1%的峰值,但自2023年5月以来,工资涨幅一直高于通胀率。由于工资占美国人总收入的大部分,工资上涨对财务安全和消费能力有着重大影响。

鉴于出生率下降、移民减少以及越来越多的婴儿潮一代即将退休,许多劳动经济学家认为,就业市场将继续保持供不应求的局面。劳工统计局预计,未来十年美国总就业人数每年仅将增长0.3%,远低于2012年至2022年间1.2%的年增长率。

世界大型企业联合会(Conference Board)首席经济学家达纳·彼得森(Dana Peterson)说:“如果出生率下降、移民减少、缺乏帮助人们(尤其是女性)留在劳动力市场的政策,那么当婴儿潮一代退休时,劳动力方面的挑战就会出现。”

家庭财务依然健康

美联储下属12家地区储备银行最近公布的数据显示,较高的支出水平尚未影响到大多数美国家庭的资产负债表,因为根据美联储最新的消费者财务调查,从2019年到2022年,美国人的财富增长了37%。

住房拥有率上升、房屋价值增加、股市上涨和收入增加推高了家庭净资产,更重要的是,消费者获得了政府的帮助,为应对疫情给经济造成的影响,美国政府向美国家庭发放了前所未见的8140亿美元刺激支票,到2022年底,家庭实际净资产中位数从2019年的141100美元上升至192900美元,这是有记录以来最大的三年增长。

旧金山联邦储备银行估计,美国人在疫情期间总共积累了2.1万亿美元的超额储蓄。许多家庭通过利用低利率和超额偿还了债务,进一步改善了自己的财务状况,根据美国政府问责局(U.S. Government Accountability Office)的数据,从2020年4月到2021年12月,信用卡有欠款的持卡人比例从50%降至45%,此外,大约三分之一的未偿还住房抵押贷款在此期间获得了再融资。

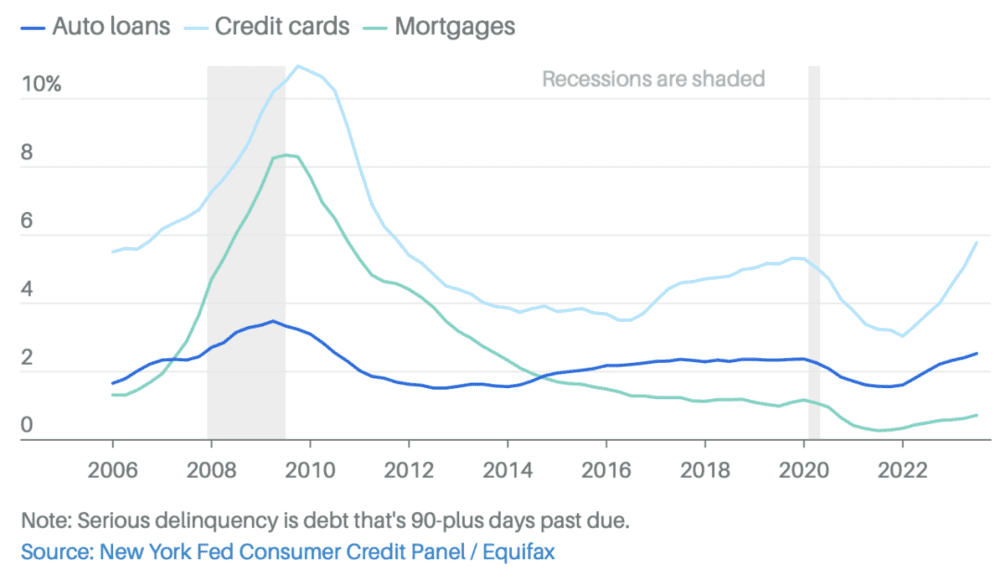

纽约联邦储备银行的最新数据显示,虽然之后家庭负债有所上升,但截至9月底,美国家庭的债务拖欠率仅为3%,相比之下,2009年拖欠率曾达到创纪录的近12%,2019年底为4.7%。

压力迹象:多种类型的消费信贷的拖欠率正在上升——汽车贷款、信用卡、抵押贷款

此外,根据TransUnion的数据,截至第三季度,消费者平均只动用了24.1%的可用信用卡额度,仍低于疫情前24.6%的水平。较低的拖欠率和信用利用率是财务健康和消费能力的关键指标,布鲁金斯学会的埃德尔伯格说,目前衡量消费者债务和借款人困境的指标“看起来没什么可担心的”。

旧金山联邦储备银行估计,截至今年6月,消费者在疫情期间积累的超额储蓄已经减少至大约1900亿美元,但消费者支出没有下降,除了上文提到的就业市场保持强劲这个原因之外,通胀降温也在一定程度上扭转了之前消费者购买力下降的趋势,特别是今年汽油价格有所下降,与此同时,食品价格的上涨速度有所放缓。

消费者信心低迷

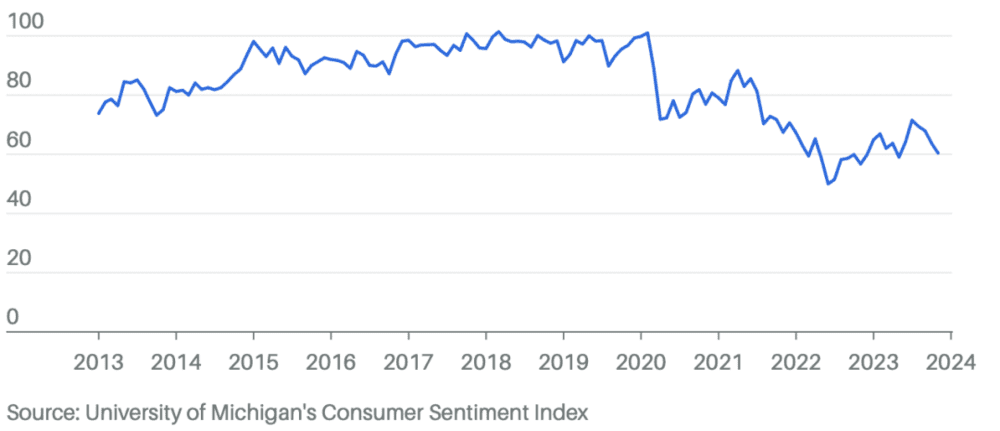

然而各种消费者情绪调查显示,近年来,美国人对个人财务状况和整体经济前景的信心一直较为低迷。密歇根大学消费者信心指数显示,自新冠疫情开始以来,美国的消费者信心急剧下降,目前与2008~2009年金融危机期间的水平相同。

虽然今年夏初消费者信心指数出现反弹,但过去四个月里一直呈下降趋势。世界大型企业联合会的彼得森说:“消费者担心很多事,其中高通胀和利率上升正在影响他们的情绪。”

信心低迷:11月密歇根大学消费者信心指数下降5%,消费者连续第四个季度对经济前景持悲观看法。

对未来信心不足通常意味着消费模式会变得更加保守,然而后疫情时代的另一个不同寻常之处在于,消费者情绪并不能准确预测支出趋势。

可以肯定的一点是,部分美国人——尤其是中低收入家庭——正在缩减支出,他们给出的理由是财务压力加大。住在伊利诺斯州的媒体关系协调员艾莉·库奥普斯(Allie Kuopus)为利率上升和日常用品价格上涨而烦恼,因为她每月的预算还必须包括偿还学生贷款、汽车贷款和支付紧急兽医费用。

住在伊利诺伊州的艾莉·库奥普斯(Allie Kuopus)说,她所有信用卡都有欠款。

库奥普斯说,就算她后来又找了一份健身教练的工作并且花更多时间照顾自己的宠物狗,她几乎所有信用卡还是有欠款,她称财务压力“非常大”。美国银行(Bank of America)的数据显示,年收入低于5万美元的美国人的信用卡支出在9月份同比增长1.75%后,10月份几乎没有增长。

不过,这种放缓可能不会对整体趋势产生太大影响,因为消费者主要集中在年收入超过20万美元的高收入家庭。摩根士丹利(Morgan Stanley)的数据显示,自2004年以来,高收入家庭支出占消费者总支出的39%。

房产财富效应和白领工作通常会给美国最高收入者的信心和支出带来推动,这部分人的实际可支配个人收入仍高于疫情前的人均水平。全美房价较新冠疫情前水平上涨了40%,股市上涨了30%,这些都是他们账户中的钱越来越多的原因。

富裕美国人的消费意愿对整体支出最重要

这并不是说未来几个月消费者支出不会放缓,也不是说更糟糕的情况不会出现。毕马威(KPMG)预计,明年消费者支出的平均增长率为1.6%,低于今年2.8%的预估值,最低增长率可能出现在2024年第二季度。毕马威预计,美联储将从明年6月开始降息,进而降低消费贷款的成本。

惠誉评级的经济学家预测,由于紧缩性货币政策给消费者需求带来的压力越来越大,明年消费者支出将仅增长0.6%,但惠誉预计,到2025年,实际个人消费支出将反弹,年增长率将接近2%。

惠誉评级的索诺拉预计,随着消费者减少支出,耐用品支出的下降将成为整体支出放缓的重要原因。里士满联邦储备银行的研究显示,目前经通胀调整后的耐用品支出水平高于疫情之前五年的趋势,与此同时,耐用品支出占整体消费者支出的比例比2019年高出1个百分点,这在很大程度上是受2020年代前几年供应链问题和芯片短缺后被压抑的汽车需求推动的。

索诺拉指出,高利率也会导致许多美国人在购买需要贷款的商品时三思而行。以上文提到的库奥普斯为例,最近她的本田思域刹车失灵,不得不花24000美元买了一辆二手丰田卡罗拉,她要支付超过8%的汽车贷款利率,库奥普斯说:“利率高得让人无法接受。”

虽然耐用品支出可能会放缓,但预计服务支出将保持高位,部分原因是自疫情以来消费者的态度发生了转变。自2021年6月以来,服务支出的增长率超过了商品支出的增长率,德勤(Deloitte)预计这一趋势将持续下去,该公司预测,今年个人服务消费支出将增长3.1%,2024年将增长4.7%。

许多消费者可能会花很多钱买一些东西,而减少在另一些东西上的支出。住在新泽西州的伊玛尼·里德(Imani Reed)就是其中之一,为了旅行和买演唱会门票,她减少了日常开支。里德说,她“绝对不后悔”今年夏天花了1600多美元去看碧昂斯在温哥华的演唱会,尽管航班意外取消让她多花了450美元的旅行费。

不过,由于富裕的美国人才是消费支出的主力,所以真正的问题是什么可能会让这部分人决定削减支出。突然失业的可能性不大,但也不能排除这种可能性,尤其是考虑到2021年和2022年初发行的大量高收益公司债将在2024年重新定价,当企业不得不以更高的利率进行再融资时,为了维持利润率,企业可能会裁员。经过多年疯狂增长后,2023年科技行业出现了一轮裁员潮,虽然市场对此反应不大,但如果裁员范围扩大,更多人失业将成为一个难以忽视的问题。

除了就业衰退或者经济衰退的可能性,目前还不清楚什么会导致富裕美国人削减支出,尤其是如果美联储宣布抗通胀的任务完成并从明年开始降息的话,这是华尔街的普遍预期,但对降息时间的看法不一。

到目前为止,即使在利率大幅上升的情况下,美国经济还是躲过了“硬着陆”,“软着陆”在经济不同领域中的程度不一样。在美联储微调货币政策、美国政府面临如何制定预算计划的艰难选择、总统大选即将到来和地缘政治紧张局势加剧之际,2024年很多事情都可能发生变化,尽管如此,索诺拉说:“只要人们有工作,他们就会继续消费。”

我们商场见。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:梅根·莱昂哈特,编辑:郭力群 ,英文版见2023年11月17日报道“What Recession? Consumers Still Have Plenty to Spend.”