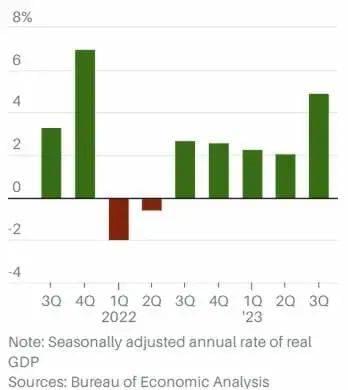

美国商务部周四(10月26日)公布的数据显示,第三季度美国GDP增长4.9%,较第二季度的2.1%显著加速,并创下近两年来最大季度增幅。

在利率上升和物价高企的情况下,消费者支出继续为美国经济扩张带来动力。除消费者支出以外,其他贡献因素还包括住房建设增加和政府的持续投资。

第三季度GDP增幅远超经济学家3.8%的预期,在金融环境收紧、债券收益率升至5%以上的情况下,当季美国经济仍保持了强劲的增长势头。从数据来看,鉴于经济扩张的广度和消费者的韧性,经济衰退并非迫在眉睫。

三季度美国GDP创下2021年四季度以来最快增速

美国财政部长耶伦周四在彭博新闻主办的一场活动上表示,劳动力参与率上升、消费者支出强劲和通胀减速是美国经济表现良好的证据。耶伦说:“看起来经济可以实现软着陆,我认为有很多可以为之感到乐观的地方。”

一年前,彭博的一个经济模型预测美国经济在12个月内陷入衰退的可能性为100%,对此耶伦说:“我不这么认为。”

与此同时,经济学家仍在争论经济是否必须放缓、失业率是否必须上升才能让通胀回落至美联储2%的目标这个问题。虽然美联储多次大幅加息后经济展现出韧性是好消息,但许多经济学家仍然认为经济衰退即将到来,最早可能在明年初。

一、消费者支出或无法保持目前趋势

美国经济面临的逆风正在加剧,大多数预测显示,最近几周经济增速有所放缓。经济学家们认为,三季度GDP可能反映了一些特殊因素,未来这些因素对增长的贡献不会再有这么大。因此,三季度GDP可能会促使美联储在下周召开11月政策会议时维持利率不变。

LPL Financial首席经济学家杰弗里·罗奇(Jeffrey Roach)评论说:“真正应该问的问题是:未来几个季度消费者支出趋势能否持续?我们的看法是不能。”

数据显示,GDP的几乎每一个组成部分都在为三季度的增长做出了积极贡献。住宅投资以3.9%的速度增长,这是2021年第一季度以来该类别首次为经济增长做出积极贡献;政府投资增长4.6%,高于第二季度的3.3%;出口在今年早些时候萎缩9.3%后增长了6.2%。

唯一给整体GDP带来负面影响是进口,进口在GDP计算中是减项,三季度进口出现增长。但大多数经济学家认为这是积极现象,反映了美国消费者在购买外国商品和出国旅游时的购买力。

罗奇指出,三季度消费者支出增长4%,对整体经济增长的贡献超过一半,大幅高于二季度0.8%的增幅,也是2021年中以来消费者支出增长最快的一次。住房、医疗、旅游和外出就餐等领域的消费者支出均出现增长。

William Blair宏观分析师理查德·德·查扎尔(Richard de Chazal)说:“服务业支出强劲,充分证明了消费者的报复性支出。”

不过,消费者支出持续目前这种水平的可能性不大,这也是预计未来几个月美国经济增速将放缓的原因。首先,虽然三季度家庭收入出现增长,但更多家庭的储蓄正在减少,偿还债务的支出正在增加。周四公布的数据显示,三季度个人储蓄率从二季度的5.2%降至3.8%。

德·查扎尔指出,超额储蓄耗尽加上劳动力市场温和走弱和信贷环境收紧,都将导致未来几个季度消费者支出放缓。

此外,EY-Parthenon首席经济学家格雷戈里·达科(Gregory Daco)在数据公布前对《巴伦周刊》表示,第三季度的许多消费很可能是购买泰勒·斯威夫特(Taylor Swift)和碧昂斯(Beyonce)演唱会门票或芭比(Barbie)和奥本海默(Oppenheimer)电影票的一次性支出。

达科说:“这些都是消费者支出并没有再次增长的典型例子,因此,在支出没有再次增长的情况下,四季度对经济增长的贡献将为负。”

二、美联储或维持谨慎立场,11月按兵不动概率超98%

美国经济面临的其他挑战正在累积,包括地缘政治紧张局势可能抑制需求、企业对进一步投资越来越谨慎和美联储放慢经济增速的措施开始发挥作用。

美联储官员已经明确表示,他们在对抗通胀的过程中会谨慎行事,因为经济数据具有前瞻性,而加息影响在经济中显现需要一段时间。这意味着在10月31日至11月1日的会议上,三季度强劲的GDP数据不太可能动摇美联储维持当前5.25%~5.5%利率水平的决定。

CME的Fed Watch工具也显示,GDP数据公布后,投资者认为美联储在下次会议上维持利率不变的概率超过98%。

富国银行(Wells Fargo)经济学家蒂姆·昆兰(Tim Quinlan)和莎伦·西瑞(Shannon Seery)评论说:“由于之前公布的月度数据表现强劲,美联储已经预料到三季度GDP数据的表现,几乎没有什么令人意外的地方。我们仍然预计,随着金融环境收紧变得更明显,并开始影响支出和投资决策,经济将在今年晚些时候和明年初出现更明显的放缓迹象。”

美联储此前预计今年还会加息一次,官员们可能会在12月会议上加息。美联储现在排除12月加息的可能性还为时过早,因为官员们还要评估接下来出炉的数据。

但在再次加息之前,美联储可能需要看到经济又一次加速增长,尤其是在金融环境已经变得越来越紧的情况下。

虽然三季度经济表现强劲,但预期中的消费者支出放缓,再加上工资增长降温和全球紧张局势升温可能会促使美联储按兵不动。FedWatch工具显示,投资者周四预计12月加息25个基点的概率在20%左右,较数据公布前一天下降约9个百分点。

周四公布的是GDP初值,未来几个月商务部将对数据做两次修正。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:巴伦周刊,编辑:郭力群