调研发现,样本中小微企业三季度盈利水平企稳,营收增速加快,未来三个月市场预期有所修复,但两极分化,投资热情回温,特别是消费相关行业经营状况显著好转。原材料涨价压力持续缓解,但消费者消费意愿持续低迷。各级政府对中小微企业支持力度有所回升。企业线上化率稳中有升,线上线下销售额增速与占比维持平稳,渠道成本小幅下降。

主要发现:

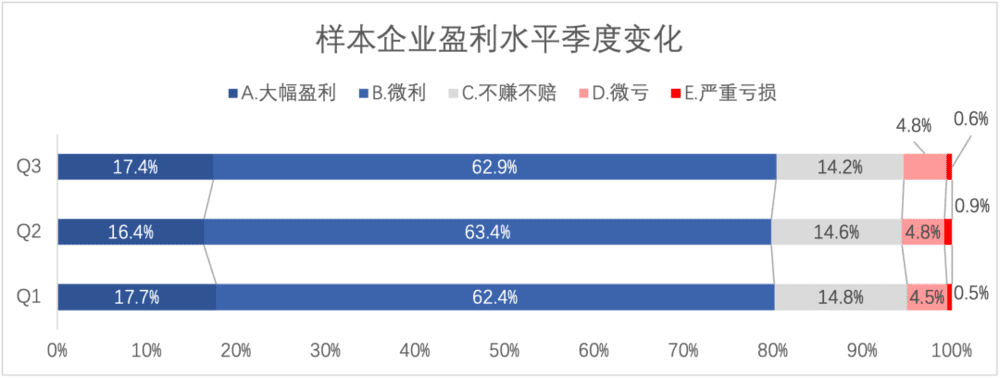

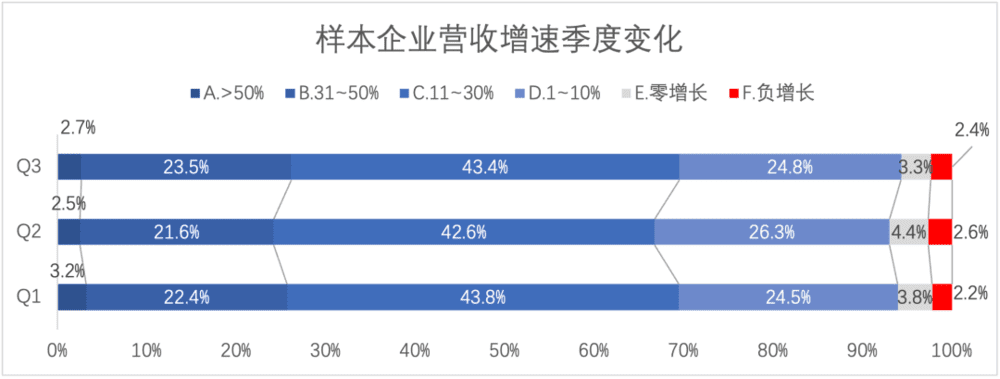

1. 样本企业盈利水平企稳,营收增速加快。三季度80.3%的样本企业实现盈利,为年内新高;亏损面较二季度略有缩减,但仍高于一季度。营收增速高于30%的企业占比为26.2%,也创下年内新高。

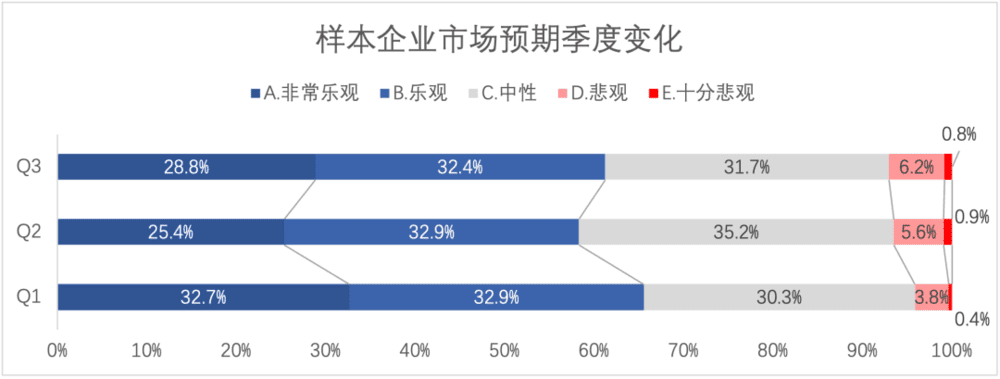

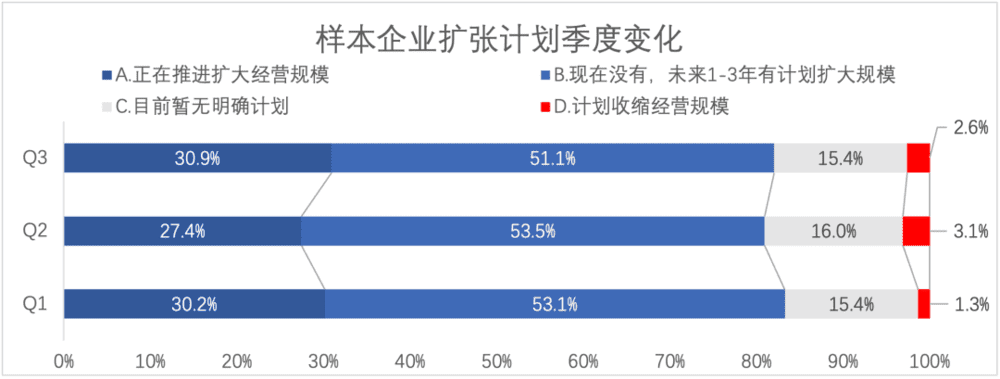

2. 样本企业对未来三个月市场预期有所修复,但两极分化,投资热情回温。对未来三个月市场预期“乐观”和“非常乐观”的占比较二季度提升2.9个百分点,同时选择“悲观”和“十分悲观”的比重也增加0.6个百分点。市场预期整体仍未恢复到一季度的水平。选择“正在进行投资以扩大经营规模”的样本企业占比3.5个百分点。

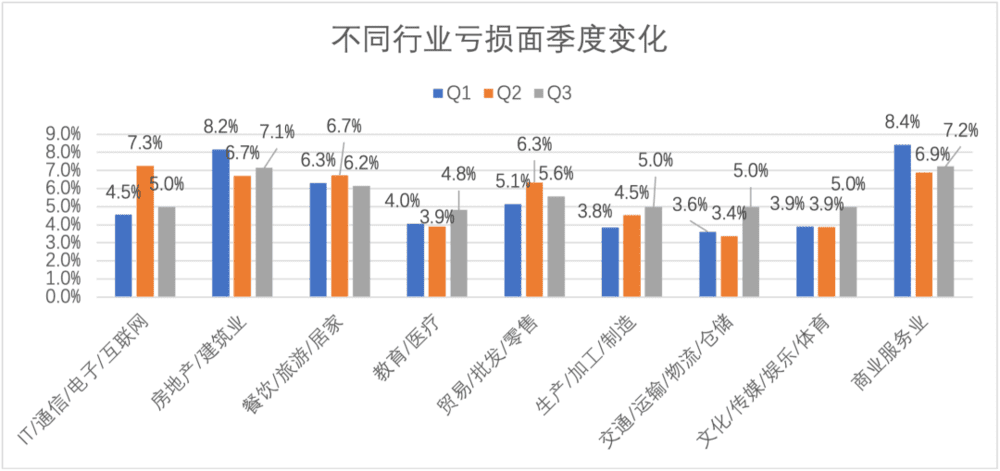

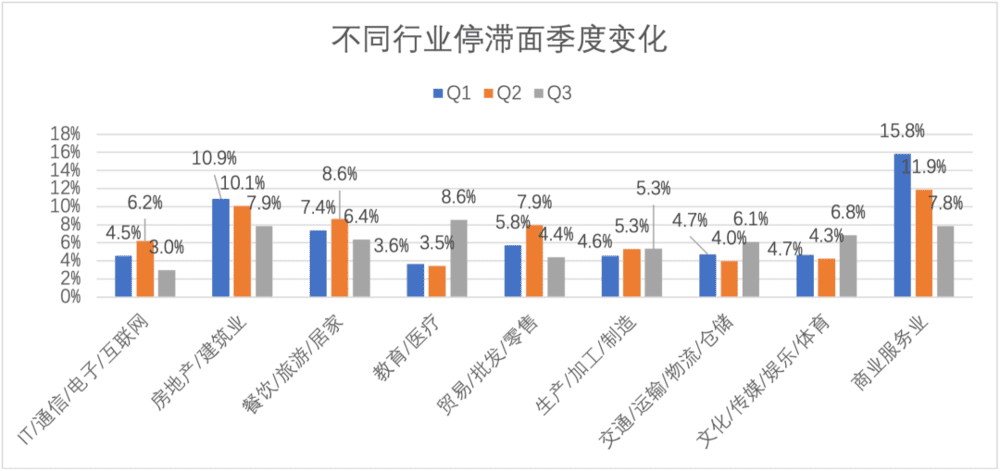

3. 消费相关行业经营状况好转。“贸易/批发/零售/租赁业”和“餐饮/旅游/居家服务业”三季度经营状况较二季度有所提升,亏损面较上季度分别下降0.5和0.8个百分点,停滞面分别下降2.4和3.5个百分点。

4. 原材料涨价压力持续缓解,消费意愿持续低迷。最常见的困难点回到三大成本项“门店租金高”、“用工成本上升”和“原材料涨价”,但与二季度的高点相比,三个成本项困难点均有显著降低。选择“用户消费意愿低”“营销费用高”“仓储物流成本高”的样本企业占比连续三个季度提升。特别是选择“用户消费意愿低”的样本企业占比,在基数较高的情况下仍在持续扩大。

5. 各级政府对中小微企业支持力度有所回升。“没有收到优惠支持”的样本企业占比为22.4%,较二季度缩小1.2个百分点。但与一季度的15.2%相比,仍有不小的差距。“优惠利率或贴息”连续三个季度成为受惠面最广的政策支持。

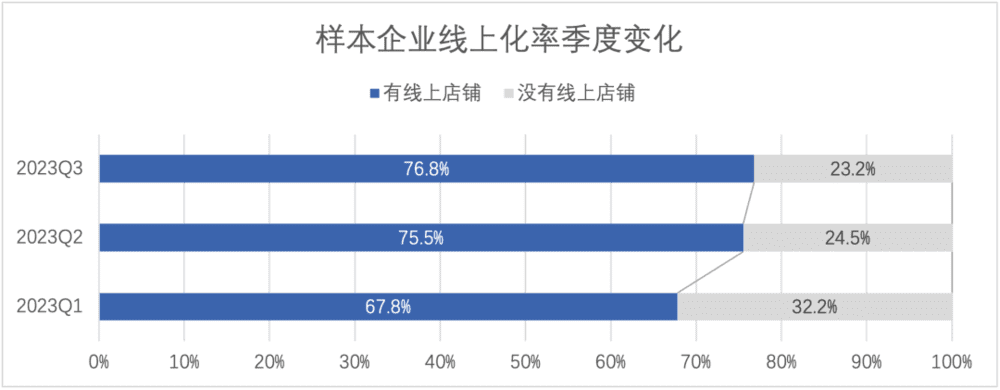

6. 线上化率稳中有升,线上线下销售额增速与占比维持平稳,渠道成本小幅下降。三季度开设有线上店铺的企业占比76.79%,相比二季度增长了1.2个百分点。

一、调研过程和样本分布

“2023年三季度中小微企业数字化转型和经营状况调研”(本次调研)采用线上问卷的形式,投放周期从2023年9月15日至21日,共收回5454份完整回答。经检验,本次调研样本在企业规模、企业年龄、行业分布、地区分布等特征上与2023年一、二季度调研无显著差异,构成较好的同指标跨期比较基础。

二、盈利企稳增速加快,预期分化投资回温

1. 盈利水平企稳,增速显著加快

三季度80.3%的样本企业实现盈利,为年内新高。其中“大幅盈利”企业占比17.4%,较二季度提升1个百分点。企业亏损面(选择“微亏”和“严重亏损”的企业占比之和)为5.4%,较二季度的5.7%略有缩减。样本企业三季度盈利水平企稳。

三季度营收增速高于30%的企业占比为26.2%,增速在10%~30%之间的占比43.4%,较二季度的24.1%和42.6%均有所增加。企业停滞面(选择“零增长”和“负增长”企业占比之和)为5.7%,较二季度的7.0%显著降低。样本企业三季度营收增速显著加快。

整体来看,三季度样本企业的经营状况较二季度有明显改善,盈利水平企稳回升,营收增速显著加快,两项指标逐渐恢复到一季度的水平。

2. 预期有所修复,但分化加剧

样本企业对未来三个月市场预期有所修复,选择“乐观”和“非常乐观”的企业占比61.2%,较二季度上升2.9个百分点。

预期两极分化。在表示乐观企业占比增加的同时,选择“悲观”和“十分悲观”的企业占比也微幅增加,从二季度的6.5%增加到三季度的7.1%,比一季度的4.1%上升3个百分点,显示市场预期的恢复仍不稳定。需要政策持续发力,维护得来不易的信心恢复势头,增加市场的可预期性。

3. 投资(扩大经营规模)回温

三季度样本企业投资热情回温。市场预期恢复,企业扩大经营规模的动力增强。三季度30.9%的样本企业正在进行投资以扩大经营规模,较二季度的27.4%提升3.5个百分点,甚至高于一季度的30.2%。

三季度计划缩减经营规模的企业占比2.6%,较二季度的3.1%有所降低,但仍高于一季度的1.3%。

4. 消费相关行业经营状况好转

“商业服务业”和“房地产/建筑业”停滞面连续两个继续缩窄,亏损面较二季度略有增加,经营状况持续改善。

与居民日常消费息息相关的“贸易/批发/零售/租赁业”和“餐饮/旅游/居家服务业”三季度经营状况较二季度有所提升,亏损面较上季度分别下降0.5和0.8个百分点,停滞面分别下降2.4和3.5个百分点。

与供给侧相关的行业表现略逊。“生产/加工/制造”三季度亏损面扩大0.5个百分点,停滞面与二季度持平,整体表现差异不大。“交通/运输/物流/仓储”三季度亏损面和停滞面较二季度分别扩大1.6、2.1个百分点,经营状况显著下滑。

目前正在进行整顿的“教育/医疗”和非必需的“文化/传媒/娱乐/体育”三季度经营状况明显下滑。亏损面分别较二季度分别扩大0.9、1.1个百分点;停滞面扩大3.1、2.5个百分点。

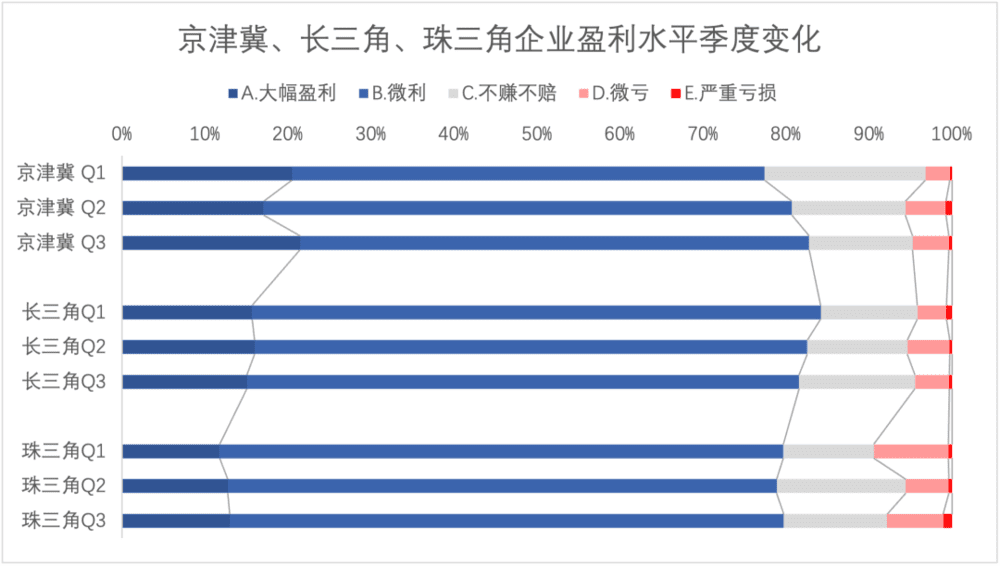

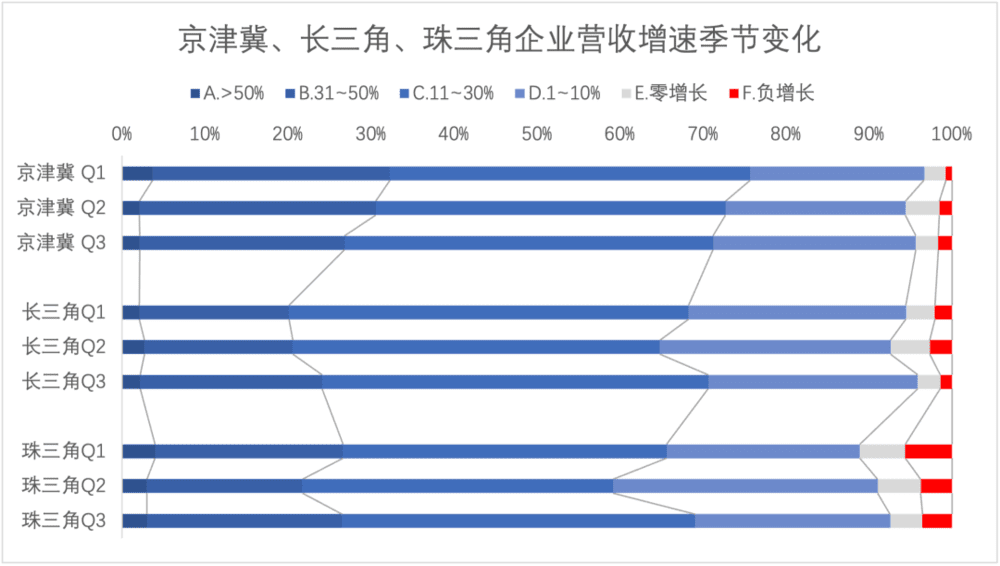

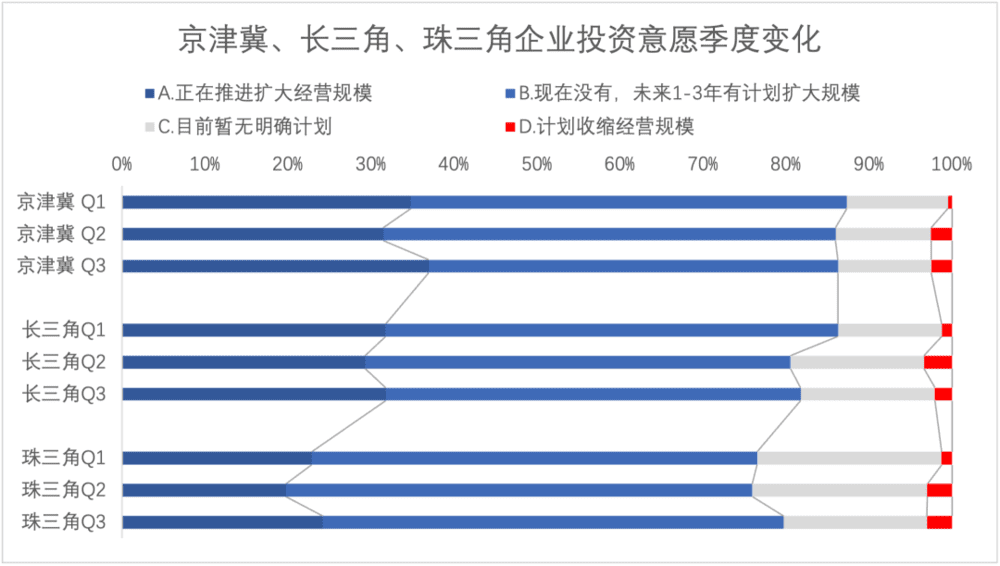

5. 京津冀、长三角、珠三角企业经营状况改善,投资意愿增强

分地区看,三季度京津冀地区样本企业(包括北京、天津、河北共1191家)盈利水平提升,盈利企业占比较二季度提升2.1个百分点,亏损面下降0.8个百分点。但营收增速放缓,增速在30%以上的企业占比下降3.6个百分点。

长三角地区样本企业(包括上海、江苏、浙江共721家)三季度盈利水平与二季度基本持平,盈利企业占比下降0.9个百分点,而亏损面也同样下降0.9个百分点。企业营收增长提速,增速在30%以上的企业占比较二季度提升3.5个百分点。

珠三角地区样本企业(包括广东、福建共477家)三季度盈利水平较二季度微幅下降,盈利企业占比提高0.8个百分点,但亏损面上升2.2个百分点。企业营收恢复增长,增速在30%以上的企业占比较二季度提升4.8个百分点达到26.5%,为年内新高。

随着经营状况好转,企业市场预期向好,京津冀、长三角、珠三角地区企业投资意愿增强。三地选择“正在推进扩大经营规模”的企业占比分别为37.0%、31.8%、24.2%,较二季度分别提升5.5、2.5、4.5个百分点。京津冀和珠三角的样本企业投资意愿为年内新高,长三角也恢复到一季度水平。

三、经营困难点转换,政策支持企稳

1. 原材料涨价压力持续缓解,消费意愿持续低迷

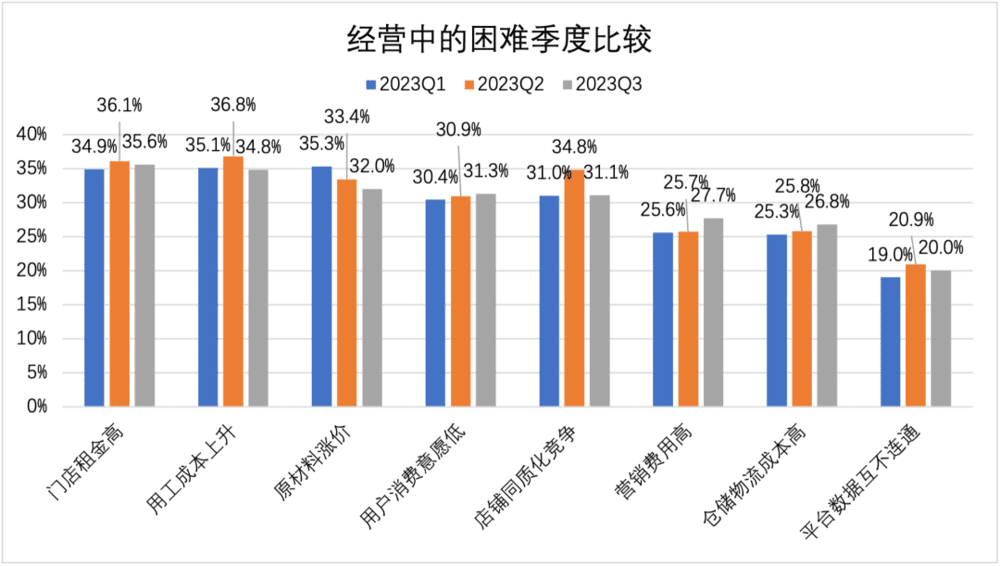

三季度样本企业最常见的困难点,回到最基本的三大成本项“门店租金高”“用工成本上升”和“原材料涨价”,选择这三个困难点的企业占样本比重分别为35.6%、34.8%、32.0%。整体看,三个成本项困难点与二季度的高点相比,均有显著降低,特别是“原材料涨价”,选择这一困难点的样本企业占比已经连续两个季度下降。

二季度冲入前三的“店铺同质化竞争”,在样本企业中占比下降幅度较大,回到一季度的水平。选择“用户消费意愿低”“营销费用高”“仓储物流成本高”的样本企业占比连续三个季度提升。特别是选择“用户消费意愿低”的样本企业占比,在基数较高的情况下仍在持续增长。结合选择成本项困难点的企业占比下降,显示需求不振对中小微企业的经营情况产生比较复杂的影响。

选择“平台数据互不连通”的样本企业占比较二季度略有下降,连续三个季度成为选择企业最少的选项,说明这一问题并不是样本企业关注的重点问题,对中小微企业正常经营活动的影响比较小。

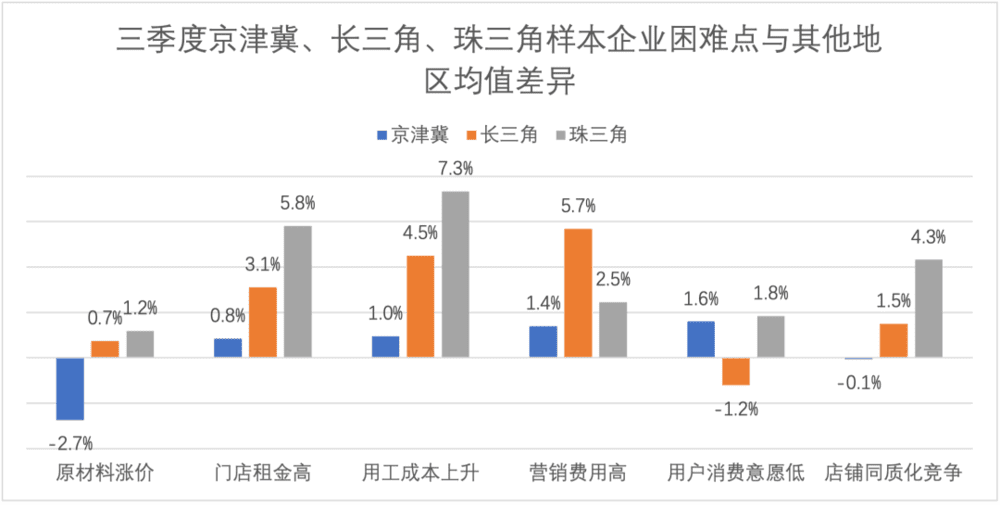

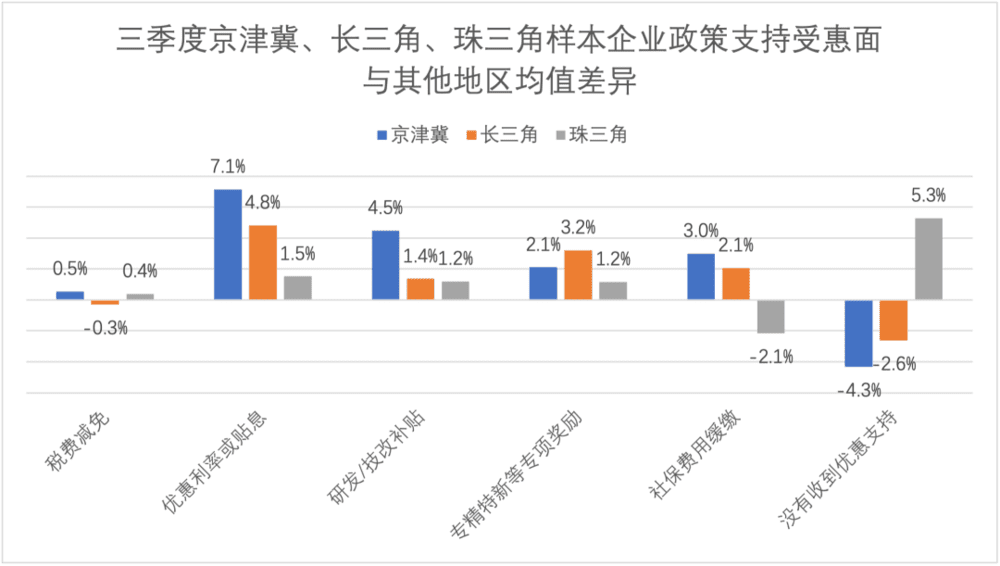

分地区来看,京津冀、长三角、珠三角地区样本企业对经营困难点感受较为强烈。特别是珠三角地区样本企业,对几乎所有经营困难点的感受都超过除三地外的样本均值。京津冀地区样本企业对“原材料涨价”的感受较样本均值低2.7个百分点;长三角地区企业对“用户消费意愿低”的感受较全国均值低1.2个百分点,显示两个地区或在成本上或在消费上与全国其他地区相比仍有优势。

2. 政策支持力度有所提升

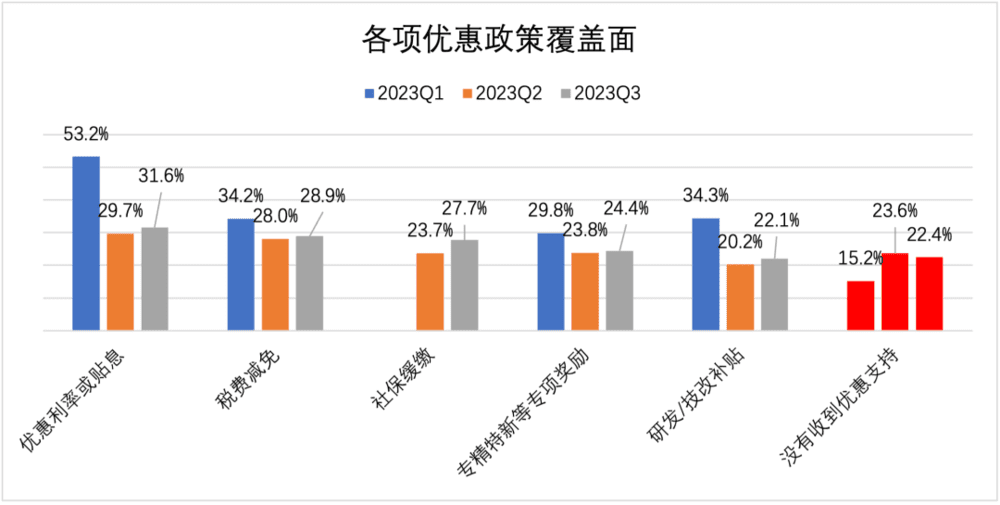

三季度各级政府对中小微企业支持力度有所回升。“没有收到优惠支持”的样本企业占比为22.4%,较二季度缩小1.2个百分点。但与一季度的15.2%相比,仍有不小的差距。

“优惠利率或贴息”连续三个季度成为受惠面最广的政策支持,有31.6%的样本企业受惠于此,较二季度的29.7%上升了1.9个百分点。“税费减免”排在第二位,有28.9%的样本企业从中受惠。受惠面提升最快的是“社保缓缴”政策,较上个季度提升4个百分点,达到27.7%,排在第三位。

分地区来看,三季度京津冀地区企业的各项政策受惠面普遍高于其他地区的平均水平,同时“没有收到优惠支持”的样本占比较其他地区均值低4.3个百分点,说明京津冀地区样本企业政策支持感受深且分布广。长三角地区样本企业类似,三季度“专精特新等专项奖励”受惠面最高,同时“没有收到优惠支持”的样本占比较其他地区均值低2.6个百分点。分项来看,“税费减免”受惠面地区分布平均,各地差异不大。其他支持政策受惠面的地区差异比较明显。

3. 小餐饮、小零售、小制造经营困难点缓解

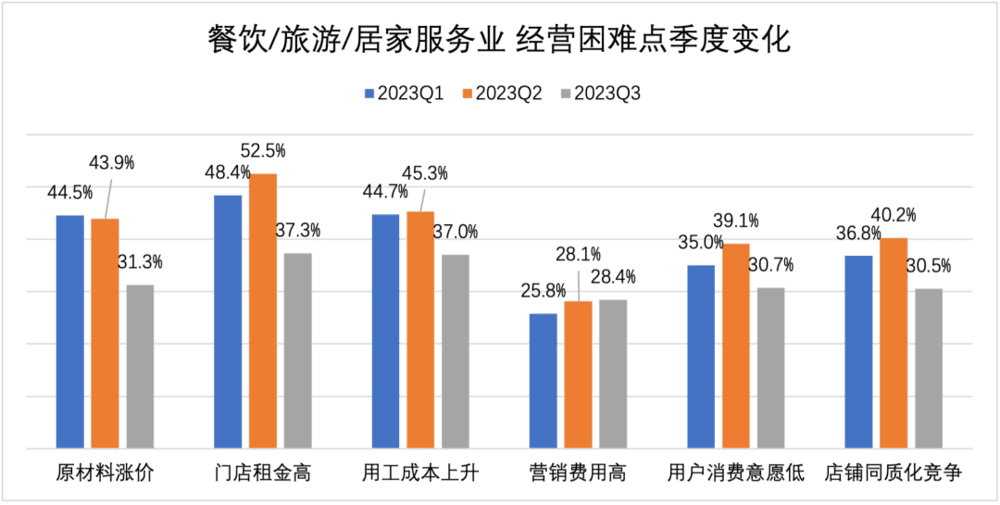

“餐饮/旅游/居家服务业”企业(“小餐饮”)三季度大部分困难点覆盖面较二季度有明显下降。三季度选择“原材料涨价”的样本企业占比31.3%,较二季度下降了13.2个百分点;选择“门店租金高”的样本企业占比37.3%,较二季度下降15.2个百分点;选择“用工成本上升”的样本企业占比37.0%,较二季度下降15.3个百分点;选择“用户消费意愿低”的样本企业占比30.7%,较二季度下降8.4个百分点;选择“店铺同质化竞争”的样本企业占比30.5%,较二季度下降9.7个百分点。数据显示,在三季度,二季度“小餐饮”经营困难显著高于其他行业的情况已得到大幅缓解。

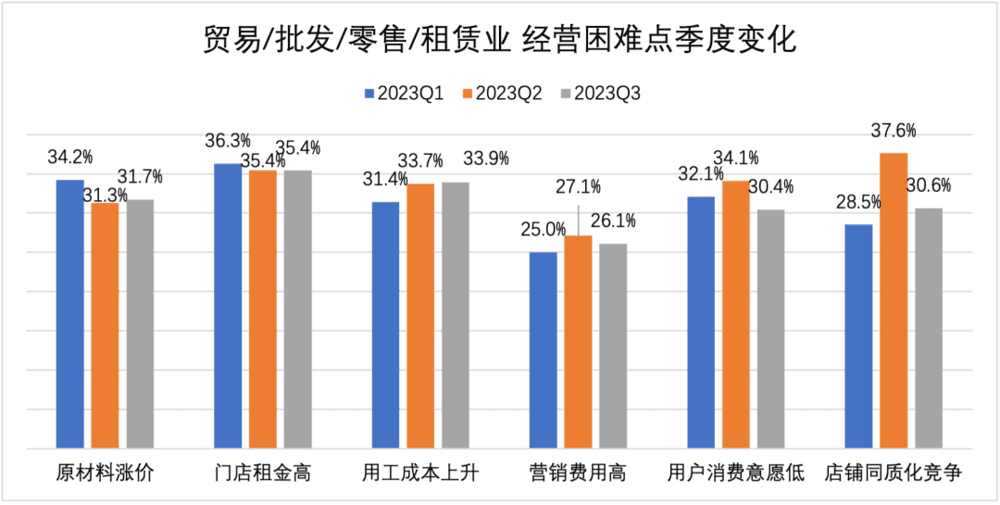

“贸易/批发/零售/租赁业”企业(“小零售”)二季度抱怨最多的“店铺同质化竞争”问题在三季度明显好转。三季度选择这一困难点的样本企业占比30.6%,较二季度下降7个百分点。此外,选择“用户消费意愿低”的样本企业占比30.4%,较二季度下降3.7个百分点。其他各困难选项的变化幅度较小,与二季度基本持平。

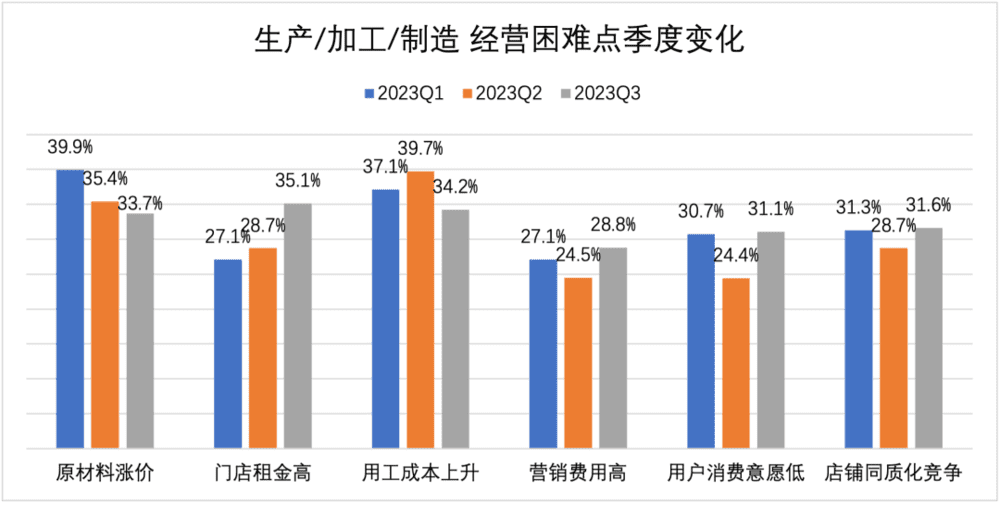

“生产/加工/制造”企业(“小制造”)三季度经营困难点比较分散。上季度问题突出的“用工成本上升”(39.7%)得到显著缓解,选择这一困难点的样本企业占比下降5.5个百分点。前两个季度并不突出的困难点如“门店租金高”“用户消费意愿低”则有显著增加,三季度选择这两个困难点的样本企业占比分别增加6.4和6.7个百分点。困难点分布整体上更趋向平均。

四、线上化率稳中有升,渠道成本小幅下降

1. 三季度样本企业线上化率稳中有升

三季度样本企业线上化率延续了今年上半年的增长态势。开设有线上店铺的样本企业占比76.79%,较二季度增长了1.2个百分点。

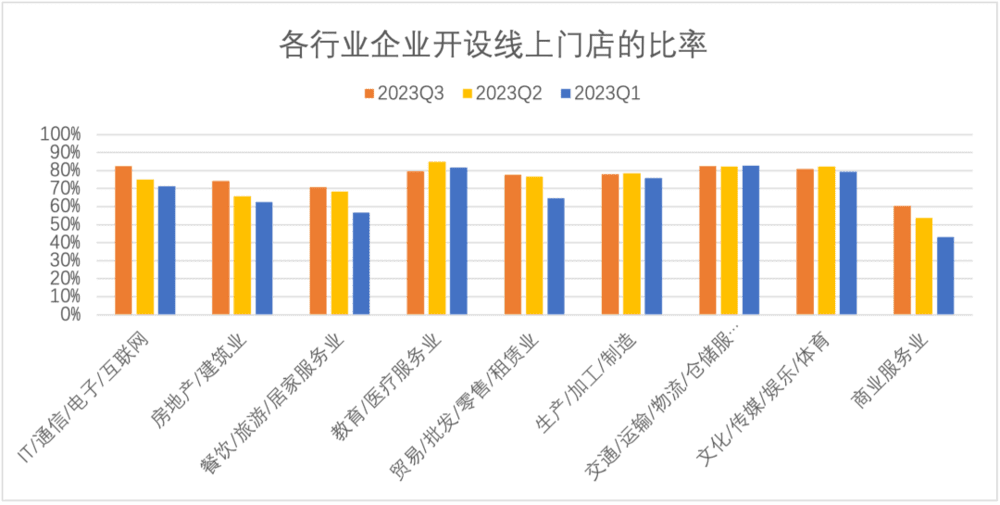

三季度,各行业的线上化率相比二季度各有升降。三季度,“房地产/建筑业”“IT/通信/电子/互联网”和“商业服务业”的线上化水平提升最快,分别达8.51个百分点、7.22个百分点和6.73个百分点。占样本比例较大的几个行业则变化不大,“贸易/批发/零售/租赁业”(小零售)和“餐饮/旅游/居家服务业”(小餐饮)分别线上化率提升0.90个百分点和2.30个百分点,“生产/加工/制造”(小制造)“交通/运输/物流/仓储服务业”分别录得下降0.59个百分点和提高0.33个百分点。除了小餐饮之外,其他三个行业均在统计误差范围内。

从三季度的变化情况看,主要仍受益于经济恢复期消费者信心的增加,“房地产/建筑业”、“餐饮/旅游/居家服务业”(小餐饮)的需求进一步提升,线上化需求的增加带动了上游“IT/通信/电子/互联网”和“商业服务业”线上化率的提升。

2. 线上销售增幅快于线下,线上销售占比小幅增加

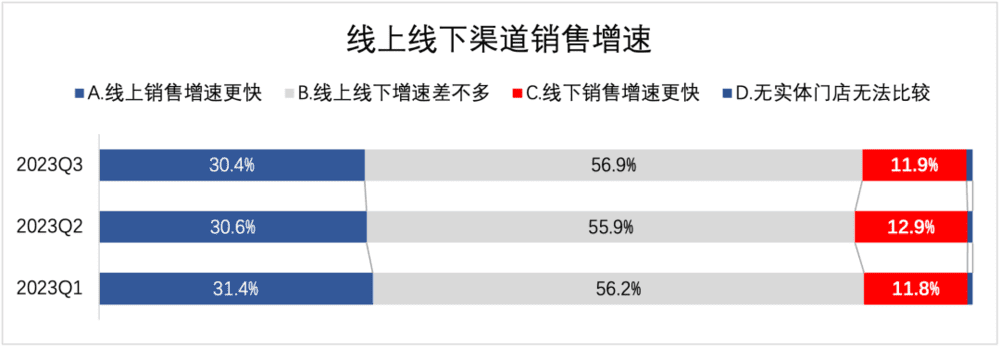

三季度,仍有过半数(56.9%)的样本企业认为线上线下销售增速差不多,与二季度相比提高了1个百分点。样本企业中有30.40%的企业认为线上销售速度增加幅度高于线下,与二季度相比提高了约0.3个百分点,保持不变,另有11.90%的企业选择线下销售增速更快,相比二季度减少约1个百分点。综合来看,三季度的线上线下增速水平与二季度相持平,考虑到整体营收和增速与二季度持平的情况下,三季度延续了二季度线上线下增速差距收窄的趋势。

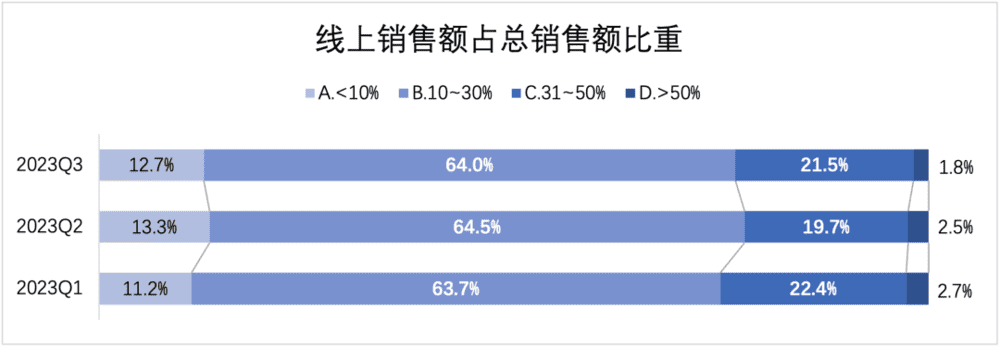

总的来看,三季度的线上销售额比重与二季度相比变化不大,线上销售占比有小幅增加。三季度,仅有选择线上销售额占总销售额比例在“31%~50%”之间的企业占比(21.49%)相比二季度相比有超过1个百分点的变化(增长1.8%),其余销售额区间的占比均较二季度有不到1%的下降,最终三季度线上销售收入占比31%以上的企业占比23.3%,相比二季度而言提高了1.1个百分点。

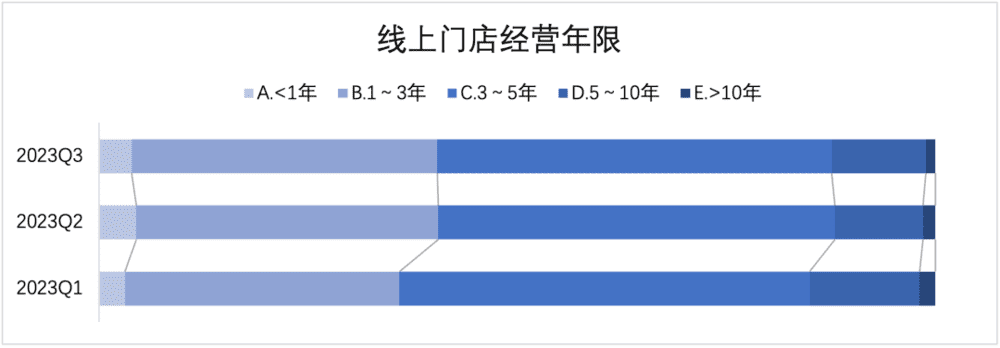

同时,三季度的样本的线上门店经营时间也和二季度一致,变动最明显的是线上门店经营时长在“5~10年”的样本占比,增加0.7个百分点。三季度样本线上销售占比与二季度基本持平,小幅提高。

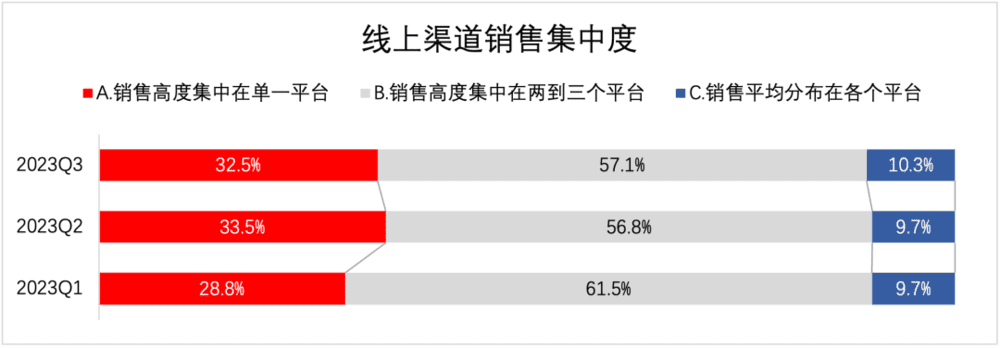

3. 线上销售集中度稳定,扩展至新平台冲动增强

在电商代际转换格局稳定的情况下,三季度的线上渠道销售集中度与二季度相比高度一致,有小幅分散。三季度,选择“销售高度集中在单一平台”下降约1个百分点,选择“销售高度集中在两到三个平台”和“销售平均分布在各个平台”的企业占比分别上升了约0.3和0.6个百分点,与二季度相比高度一致。

五、结论与建议

三季度被调研的5454家中小微企业经营整体状况相较上季度出现好转。样本企业盈利水平企稳,增速显著提升,市场预期修复但出现分化倾向,投资热情回温。原材料涨价压力持续缓解,但消费者消费意愿持续低迷。样本企业得到的各项政策支持力度有所提升。投资热情回温部分造成融资缺口扩大,但融资成本与上季度基本持平,企业融资的主要障碍因素仍在资产负债。企业线上化率稳中有升,线上线下销售额增速与占比维持平稳,渠道成本小幅下降。

中小微企业是国民经济的重要组成部分,在稳就业、稳增长当中起到基础性作用。中小微企业经营状况的好转,与统计局最新发布的三季度宏观经济数据在方向上是一致的。

支持中小微企业长期稳定发展的根本,在于打造健康可持续的营商环境。

首先是持续推动支持中小微企业减负的具体措施出台,维护中小微企业发展必需的法治化环境,稳定中小微企业的政策预期。

其次,为合格的中小微企业提供融资便利,充分利用融资杠杆,引导中小微企业加强自身能力建设,加大在数字化转型等方面研发投入,提升抗风险能力。

第三,推动数字技术与实体经济深度融合,支持电商平台与中小微企业的合作,协助后者更好融入新一代电商平台,同时加强平台基础设施建设,保障广大消费者权益。

最后,打破非市场化壁垒,加强区域协同发展,推动跨地区供应链、产业链优化合作,打造产业集群,提高整体经济韧性,为广大中小微企业扩大市场空间,提供发展机遇。

本文来自微信公众号:腾讯研究院 (ID:cyberlawrc),作者:腾讯研究院、企鹅有调