它的钱,去哪里了?

它的钱,去哪里了?10月26日晚,股吧和雪球炸锅了。

原因是,中国人寿保险股份有限公司(以下简称“中国人寿”)于当晚发布了2023年第三季度的财务报告。

财报数据显示,中国人寿的第三季度净利润仅为0.53亿元,同比暴跌99.1%。

一时间,中国人寿爆雷的传闻甚嚣尘上。但,它真是爆雷?

某险企高管陈佳明向盐财经记者表示:“中国人寿既没有偿付能力问题,也没有重大财务亏损或是其他丑闻,只是钱挣得少了,是市场波动的正常现象,算不上爆雷。”

尽管如此,作为是中国最大的人寿保险公司、市值超9千亿的险企,中国人寿第三季度净利润同比下降约99%,净利润仅有5000多万,还是令人咋舌。

要知道,今年8月,《财富》杂志发布2023年“世界500强”企业榜单,中国人寿位列第54位,连续21年入选。此前,世界品牌实验室发布2023年“中国500最具价值品牌”,中国人寿品牌价值高达人民币4855.67亿元,在中国保险行业中蝉联第一。

中国人寿,到底出了什么问题?它的钱,去哪里了?

013年新高与10年最低

中国人寿在2023年第三季度报告中表示,在经济复苏的大背景下,公司保险业务实现了稳健增长,但净利润受到市场环境的影响出现了下滑。

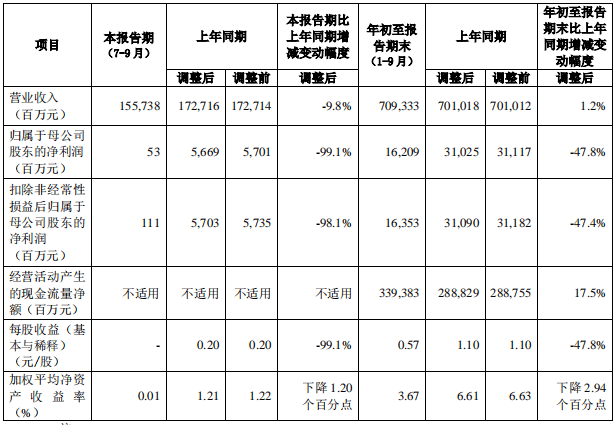

报告显示,中国人寿前三季度保费收入、新单保费、首年期交保费规模与增速均创近三年历史同期新高。报告期内,中国人寿实现保费收入5787.99亿元,同比增长4.5%。在新单保费方面,公司取得了1,966.56亿元的业绩,同比增长14.8%,其中首年期交保费为1,059.82亿元,同比增长16.0%。

尽管保费收入保持了增长,但公司的净利润表现不佳。报告期内,归属于母公司股东的净利润为162.09亿元,同比下降47.8%。

▲中国人寿2023年第三季度主要财务数据/图源:中国人寿2023年第三季度报告

中国人寿表示,净利润的下降主要是受到权益市场持续低迷的影响,导致投资收益同比下降。

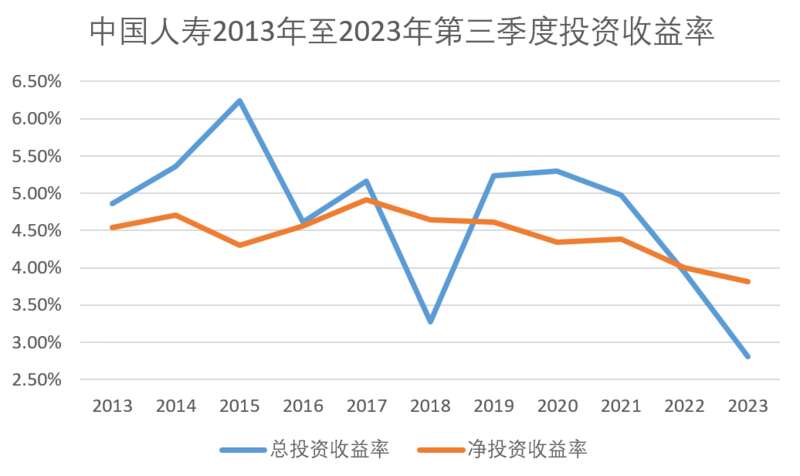

中国人寿总资产共计57,593.67亿元,投资资产达到55,199.50亿元。2023年前三季度,公司实现总投资收益1099.97亿元,总投资收益率为2.81%;净投资收益为1483.40亿元,净投资收益率为3.81%,为10年最低投资收益率。

▲中国人寿2013年-2023年第三季度投资收益率/数据来源:中国人寿官网

在市场不确定性的影响下,中国人寿在第三季度的资产减值损失激增。

报告显示,前三季度公司的资产减值损失高达325.69亿元,同比增长120.4%,其中第三季度减值损失增加了约197亿元。

据多家媒体公开报道,中国人寿副总裁刘晖在第三季度业绩发布会上指出,由于2023年资本市场仍然低位震荡,公司在较低的市场位置上布局的权益资产,遭受了一定的权益价差亏损,资产减值损失增至300亿。加上低利率环境下固定收益的下降,公司的权益投资同比减少,导致今年的整体投资收益受压。

02会计准则调整了

如何理解刘晖口中的“权益价差亏损”“固定收益下降”?在此之前,我们需要了解,保险公司是怎么挣钱的。

保险公司主要通过两个途径来赚钱,分别是保险业务和投资活动。

在保险业务方面,客户支付保险费用以获取未来可能发生的如疾病、事故或财产损失等不确定事件的财物保护,保险公司从客户收取的保费中扣除赔付给客户的保险金和运营成本后,剩余的部分即为其利润。

在投资活动方面,保险公司会将收取的保费投资于股市、债市、房地产等多种渠道,通过这些投资活动获得利息、股息或资本增值。这也意味着保险公司的盈利能力会受到市场波动和保险赔付风险的双重影响。

陈佳明告诉盐财经记者:“中国人寿净利润大跌是刚好遇到股债双杀,今年的股市行情确实不好,加上中国人寿还买入了很多地方债、企业债等,收益率下降很正常。”

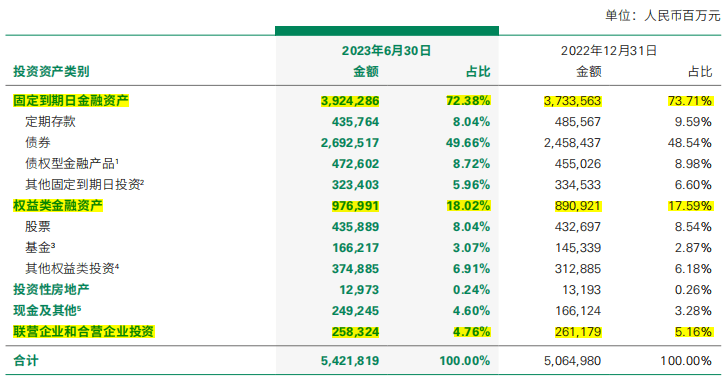

据中国人寿2023年半年度报告,截至报告期末,公司投资资产中,72.38%用于包括定期存款、债券、债权型金融产品等固定到期日金融资产的投资,18.02%用于股票、基金和其他权益类投资。对联营企业和合营企业的投资占比4.76%。

▲中国人寿投资资产/图源:中国人寿2023年中期报告

“权益价差亏损”和“固定收益下降”,前者指公司此前购买股票的价格高于目前市场上的价格而产生的亏损,后者指低利率环境使得固定收益资产的收益率下降。

也就是说,报告期内,无论是在股票市场,还是债券等其他固定收益产品的投资上,公司都没挣到钱。

不过,在股票投资方面,往年也会出现股市大跌的情况,为何偏偏在今年利润崩塌?

不能忽视的重要原因是,中国人寿改变了今年的会计准则。

中国人寿作为中国的上市保险公司,从2023年1月1日起按照要求采用了新的保险合同会计准则和新金融工具准则,即中国版的IFRS17(《企业会计准则第25号——保险合同》)和IFRS9(《国际财务报告准则第9号——金融工具》)。

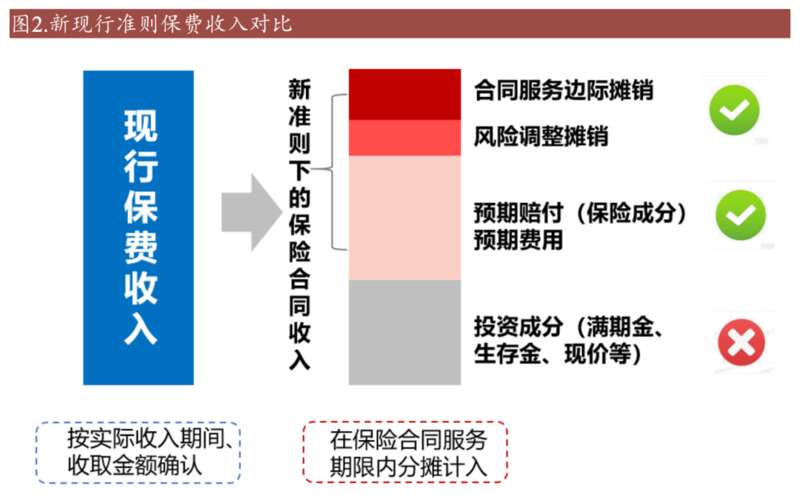

新的保险合同准则改变了保险公司的收入确认原则。保险服务收入不再直接等于当期应收取的保费,而是在整个保险期间逐期确认,并剔除其中的投资成分。

▲新现行准则保费收入对比/来源:《企业会计准则第25号——保险合同》,财通证券研究所

根据新的金融工具准则,金融资产减值计提的方法也从“已发生损失法”改为“预期信用损失法”,权益类资产的减值此后要被计入利润表里。恰逢今年第三季度的股市行情较差,股票投资净值大跌,净利润也随之减少。

中国人寿相关负责人此前对此回应称,会计准则的变化可能会影响保险公司财报中净利润的呈现,但不会改变保险公司的长期经营实质。它们主要是影响盈利在不同期间的分布,并不会改变保险公司的核心业务和长期财务健康状况。

此外,不少金融人士分析称,其中和远洋集团相关的地产债成为此次净利润增长的拖油瓶。

中国人寿是远洋集团的第一大股东,持股比例为29.59%。远洋集团的主要业务涵盖房地产开发、金融投资和海外业务等多个领域。根据公开信息,两家公司在金融产品、保险业务、不动产投资、物业服务和养老等多个领域有着紧密的合作。

2021年底,中国人寿与远洋集团签署了一项金额为150亿元人民币的金融框架协议,通过这个协议,三年内,中国人寿可以根据其投资需求认购远洋集团发行的金融产品。

2021年底,中国人寿与远洋集团签署了一项金额为150亿元人民币的金融框架协议,通过这个协议,三年内,中国人寿可以根据其投资需求认购远洋集团发行的金融产品。但在2023年以来,远洋集团却面临财务亏损、债务困境和违约压力等。

10月13日,远洋集团发布了重大损失公告,2022年末公司净资产为472.76亿元,2023年半年度公司未经审计的合并报表净亏损125.62亿元,占上年末净资产26.57%。

根据远洋集团2023年中期业绩公告,今年上半年,远洋集团归属于上市公司股东的净利润为-183.69亿元,亏损额度同比增加1589%。

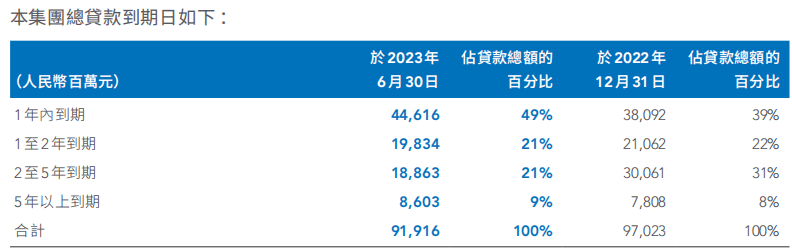

此外,远洋集团仍承受着较大的债务压力,根据中期报披露数据,公司1年内到期债务约446.16亿元,占总贷款的49%,1至2年和2至5年内到期债务约198.34亿元和188.63亿元,均占比21%。

▲远洋集团贷款到期日/图源:远洋集团2023年中期报告

然而,截至报告期内,远洋集团的现金资产总额共计76.50亿元,对于一年内所需偿还的贷款而言,仅是杯水车薪。

中国人寿不得不为其收拾烂摊子。

2023年6月25日,远洋集团两大股东,中国人寿和大家人寿成立了联合工作组,以便更全面地了解远洋集团的经营情况。随后,远洋集团对董事局成员进行了重大调整,以应对当前的困境。

根据中国人寿的半年报,基于远洋集团提供的2023年上半年的利润表和所有者权益变动表,中国人寿对其在远洋集团的投资进行了权益法调整,2023年1至6月权益法调整金额为-21.94亿元。截至2023年6月30日,中国人寿在远洋集团的长期股权投资账面价值已降为0。

这意味着,中国人寿认为其在远洋集团的投资价值下降了21.94亿元,且不再期望从这项投资中获得任何财务回报。仅是对远洋集团的投资,就使中国人寿损失惨重。

刘晖强调,公司第三季度的投资收益波动并不代表公司的真实投资管理能力,并希望市场能理性看待权益资产投资的价值和固有波动性。

03投资、风险与规范

10月27日,新华保险、中国太保、中国平安相继发布了2023年第三季度业绩报告。

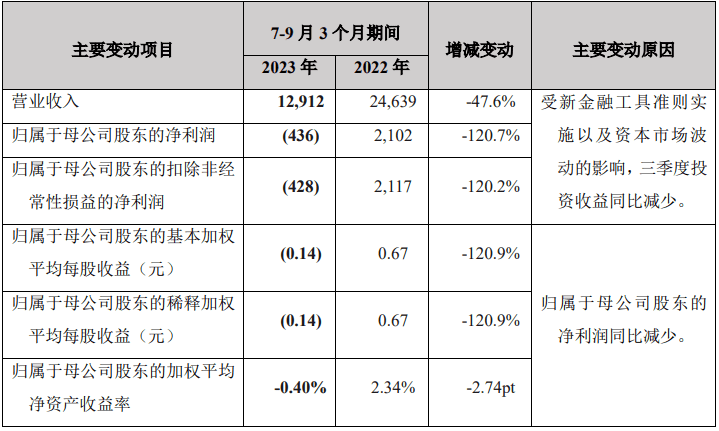

据新华保险2023年三季度报告数据显示,第三季度,新华保险归母净利润亏损4.36亿元,比去年同期的21.02亿元下跌了120.7%。

前三季度,新华保险的保费增速达到3.79%,实现原保险保费收入1429.11亿元,然而,投资收益较上年减少114.32亿元,仅收益2.11亿元,同比下降98.19%。

▲新华保险2023年三季度主要会计数据/图源:新华保险2023年三季度报告

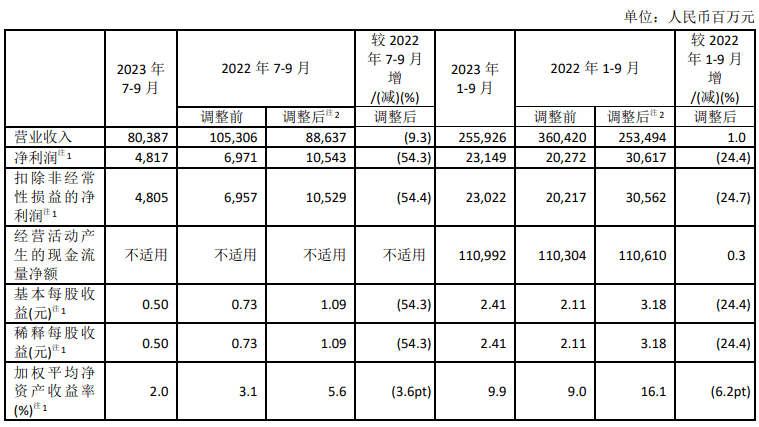

2023年第三季度,中国太保归属于该公司股东的净利润为48.17亿元,同比下降54.3%。营业收入为803.87亿元,同比下降9.3%。中国太保表示,净利润的下降主要是由于资本市场的波动。

截至三季度末,中国太保的投资资产为2.17万亿元,较上年末增长11.1%。前三季度投资收益60.39亿元,比去年同期下降89.78%。

▲中国太保2023年三季度主要会计数据/图源:中国太保2023年三季度报告

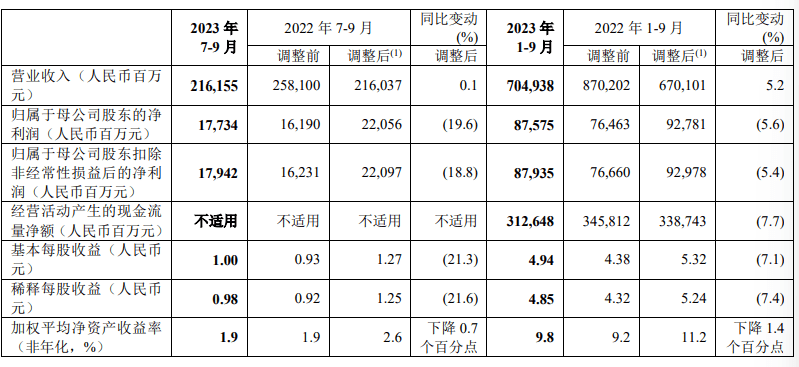

中国平安2023年第三季度报告数据显示,2023年前三季度,营业总收入虽上升5.20%,达7049.38亿元,但归母净利润却同比下降5.61%,为875.75亿元。单季度数据来看,第三季度归母净利润177.34亿元,同比下降19.6%。

▲中国平安2023年三季度主要会计数据/图源:中国平安2023年三季度报告

“当保险公司到了一定的规模后,其对外投资收益一定是占主导的。”高佳明向盐财经记者表示。

据经济学家任泽平等人共同发布的《中国保险行业发展报告2021》数据显示,2013—2020年,我国保险资金运用余额从7.7万亿增至21.68万亿,年化增速16%,已经成为继公募基金之外的第二大机构投资者。

保险金运用余额的大幅增加无疑显示了保险行业在资本市场中的重要地位和影响力。

然而,随着资金规模的不断扩大,投资风险和监管问题也逐渐显现。

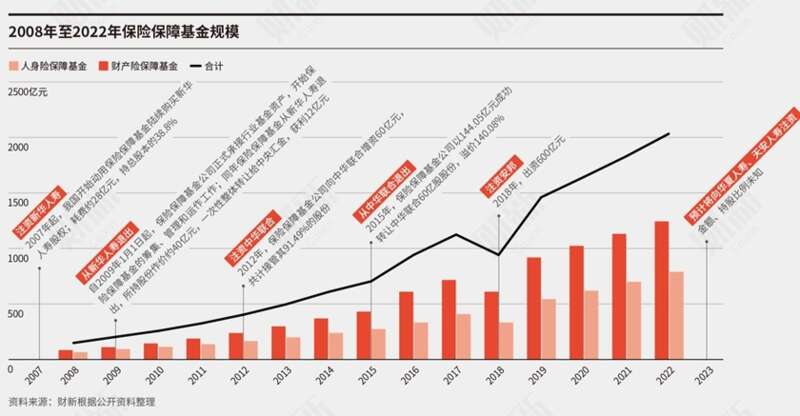

10月7日,中汇人寿保险股份有限公司获批受让天安人寿保险股份有限公司的保险业务及相关资产和负债。至此,自银保监会2020年7月正式接管以来,明天控股有限公司下属的四家保险公司的处理方案已基本明确。

明天控股有限公司涉及包括金融、房地产等在内的多个行业,2017年,公司实际控制人肖建华归案。肖建华通过无数壳公司非法占有或控制了大量金融牌照,长期占用大量金融机构资金,导致大股东逾期占款无法归还,最终陷入偿付危机。

2020年,由于明天控股旗下的华夏人寿、易安财险、天安财险、天安人寿触发了中国保险法规定的接管条件,国家金融监督管理总局决定对这些机构实施接管。

当前,由保险保障基金与其他投资者联合创立的瑞众人寿将合法接收华夏人寿;易安财险现由新能源汽车公司比亚迪全资控股,重整方案已全部实施完毕;天安财险的资产包由上海的国企申能集团接收,并已获批筹建“申能财产保险股份有限公司”。

▲2008年-2022年保险保障基金规模/来源:财新根据公开资料整理

据《财新周刊》报道,截至2023年第一季度,有6家保险公司处于风险处置过程中,8家保险公司被认为是准问题险企,已暂停披露偿付能力报告。此外,有13家保险公司的评级为C,3家评级为D,其中包括华夏人寿、恒大人寿、天安人寿等。

这30家保险公司中有不少机构的资产规模在数千亿元,这意味着如果这些公司不能解决其偿付能力问题,可能会对投保人、投资者和市场产生较大的影响。

政府始终在积极推动保险行业规范发展。

2020年,为了进一步规范责任保险经营行为和保护责任保险活动当事人的合法权益,银保监会制定了《责任保险业务监管办法》。

这个办法明确了责任保险的定义、保险公司的义务和保险服务的范围,以促进责任保险业务的持续健康发展。

2021年,国家金融监督管理总局通过了《保险集团公司监督管理办法》,旨在加强对保险集团公司的监督管理,有效防范保险集团经营风险,促进金融保险业的健康发展,明确了国家金融监督管理总局对保险集团公司实行全面、持续、穿透的监督管理原则。

2022年,国家金融监督管理总局在全国范围内开展了针对保险资金运用关联交易的专项检查。这是银保监会成立以来首次专门针对保险资金运用关联交易的专项检查,也是保险机构监管主体职责改革后首次大规模专项检查行动。

在陈佳明看来,“无论是行业准入门槛、偿付能力管理、业务监管,还是保险资金运用等方面,都只会越来越严格,越来越规范,整个行业都会持续向好发展”。