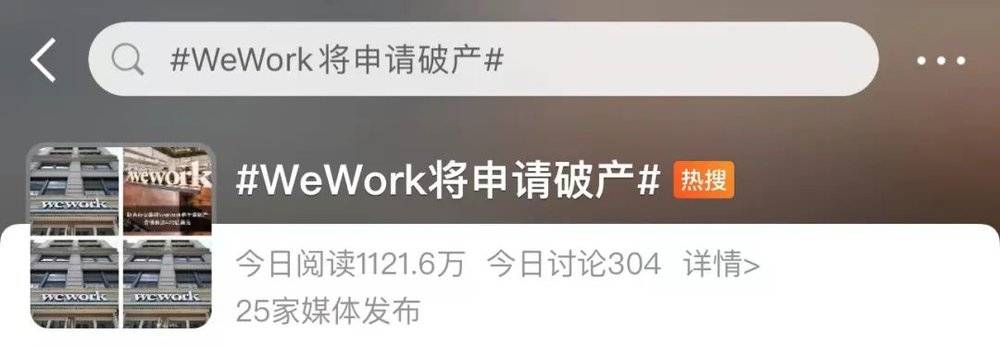

昨天在地铁上正好刷到这个热搜:

知情人士称,共享办公鼻祖WeWork计划最早于下周申请破产。

看到这个消息不禁有些唏嘘。

共享办公的冷意,我们是最先感受到的,其实也是来自于亲身经历,作为一家小型内容公司,相比动辄成千上万人的大型企业,要么直接自己修建总部大楼,要么大手一挥整租下一整个楼层。

对于许多以创业起步的公司来说,共享办公,才是更多小企业的最初选择。

而作为亲身经历过共享办公的我们,也确实亲眼见证过共享办公从最初的繁华,到撤场后的冷清。

前台的小姐姐们人去楼空,就连曾经热闹的办公区域,也成了这样的密室探险风。

是谁能在突然之间刺破共享办公的泡沫?

而当行业头部也在走向下坡之后,那些还活在市面上的共享办公们,又是怎样一番光景?

一

于是我去看了当下上海的6家共享办公。

首先给大家简单介绍下,它们有的地段极佳,位于上海最繁华的静安寺商圈,或是中山公园附近。有的本就是行业中的佼佼者,比如WeWork、优盟、氪空间,

此外,也包括于今年4月份才萌芽的新开办公点。

本质上从这些比较有代表性的共享办公里,我们或许可以更清楚地了解到,当下市场上共享办公它们的真实生存状况。

那么,从哪里说起?

就从那些还能坚持营业的共享办公说起吧。

在这次我去过的4家地段较好且比较老牌的共享办公里,说实话其实出租率并不低。

例如静安的WeWork,虹桥的氪空间。

从整个公区人流量来看,还是有不少企业在此办公。

而据工作人员所说,他们如今的出租率基本也能保持在80%以上,其中最高的,要数大虹桥附近的优盟,如今出租率高达96%。

这么说来,现在的共享办公还都过得不错。

也是深入了解后我才知道,出租率高那都是当下。

以优盟某门店为例,早在之前受特殊时期影响整个2020年上半年,办公区基本都处于空置状态,后来正式招租1年后才有了起色,最高出租率99%。

而更大的困难还是在去年7月~9月,短短两三个月内,到期的客户就有差不多十几家,且伴随很多客户没有选择续租,导致最终在租企业也就能勉强维持在一半的数量。

所以,对于如今的共享办公来说,第一个变化,体现在客户规模的缩小。

对于老客户来说,不少企业都在缩减,原本租下两间办公室的空间,现在人员缩减到1间或者1间半就能够满足。

而另一方面对于新客户,以前得具备100~200人员规模的公司才算是大客户,如今只要符合30~40人,就已经足够配得起这个称号。

且在中山公园附近,据说现在可供约10人左右的小办公空间还属于紧俏货。

甚至还有这样的两人间存在。

而眼见着客户市场的变化,也在促使共享办公企业开始调整自己的营业模式:降低租金。

记得这次踩盘当我询问租金问题时,最多听见的一句话就是:“当然这个价格都可以谈,还是有不少下降空间的”。

以刚才提到的优盟门店为例,一个这样的13人间,以前的报价差不多一个工位要2100元/月左右。而今年3月份调过一轮价格,只需要约1700元/月就能拿下。

也就是说,整租这样一个办公室,前后每个月足足降低了5200元。

更夸张的还是位于中山公园附近新开的某家共享办公,从企业品牌墙我们可以看到,这家今年4月份才开业的共享办公入驻企业并不多,出租率大概也就50%。

但是出乎意料的是,这才刚到9月,工作人员就告诉我如今大部分的办公室都已经出租出去,只是商家还没来得及迁入而已。

而之所以能在如此短期能收获这么大一批客户,一个很重要的原因就是,价格打到骨折。

原本1950元/月的一个工位的价格,现在部分区域只需要1100元/月,这样的价格基本上算是中山公园附近的最低价。

此外,就连租赁时间的限制也在降低。

放在以往大多是一年起租的房子,现在基本半年也能出租。

比如WeWork更是直接采取一月起租,每月一结算的模式,为的就是尽可能让更多的客户可以留下来。

当然,总的说来,以上几家共享办公已经算是在当下市场还都发展得不错的企业。

二

更多的是大量的亏损,甚至倒闭。

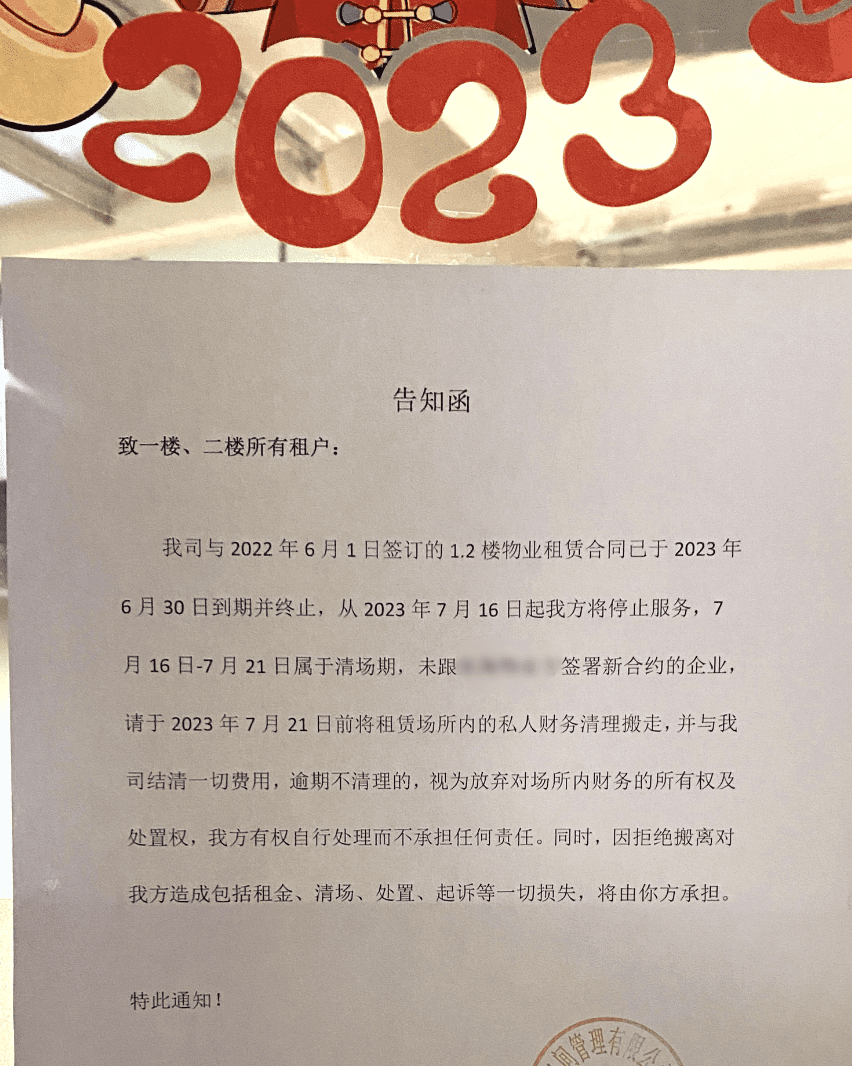

当我在上海最繁华的静安寺商圈,看到这样一则通知时是真的吓了一跳。

没想到在如此城市核心的地段,共享办公也没能撑下去。

而由于共享办公合同终止的原因,影响最大的还是原本入驻的企业们。

那些要离开的企业,需要在大概一周之内匆忙收拾行李,寻找下一个合适的办公地点。

而对于勉强还能留下的企业来说,曾经的公区配套大部分都处于废弃状态。

甚至由于共享会议室已经不能预约,某些企业的开会地点也只好腾挪到公共区域,毫无私密性可言。

并且最近倒下的共享办公可不止这一家。

包括我在大虹桥附近踩盘时,据说也就是在不久前的7、8月,接连还有两家共享办公倒闭,其中一家还曾尝试让雷格斯接手运营,但最终还是没能救活自己。

而部分实体的店面正在走向消失或许也可能是企业自身的原因,然而更令人感到寒意的,其实是来自共享办公头部企业的衰弱。

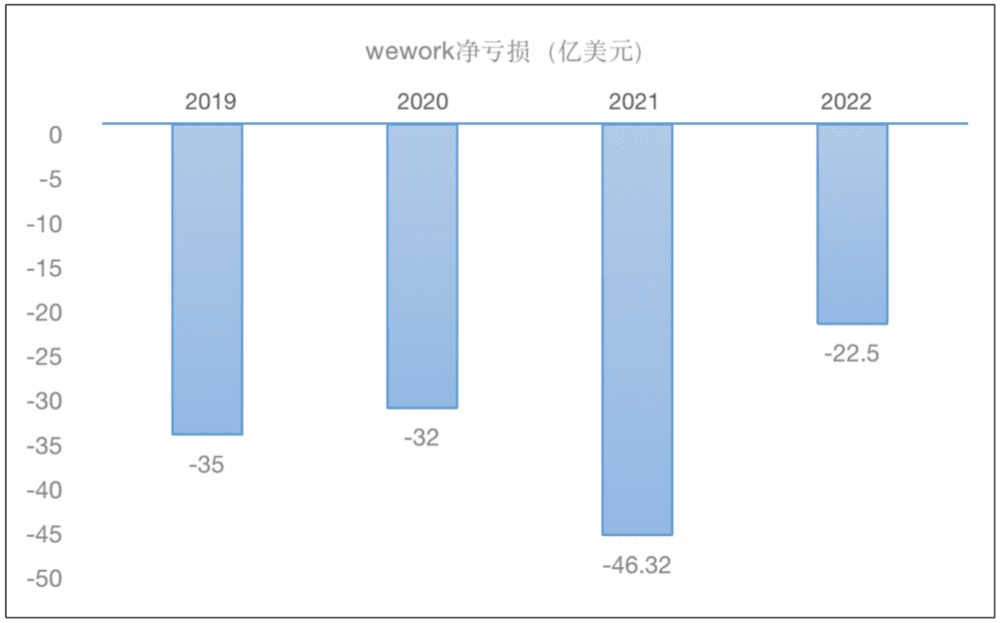

就拿全球共享办公巨头WeWork来说,与我们想象的共享办公业绩蒸蒸日上不同。

数据来源:投资界

亏损,才是WeWork的常态。

公司成立至今就从未实现过盈利,尤其是2021年,净亏损高达46.32亿。

而持续亏损的背景下,WeWork的资金链也非常紧张。

据财报显示截至2022年底,WeWork负债总额高达213.18亿美元,资产负债率119.34%。

包括曾经的“共享办公第一股”优客工场。

据悉,优客工场(北京)因违反财产报告制度,未履行金额为544万余元及违约金,也被列为失信执行人。

除此之外,诸如SOHO 3Q、氪空间、纳什空间、梦想加等这些曾经喊着上市的企业,如今都没了声响。

三

那么,为什么共享办公会被冷落?

其实正如WeWork自营业以来就处于亏损一样,最大的打击从来不是来自外界,而是行业自身的商业模式。

第一,来自企业的资金链困难。

说起来共享办公当年有多火?在最鼎盛的2013~2018年间,只要做共享办公,基本都能吸引到投资。

以优客工场为例,在那几年几乎平均每80天就能够有一轮融资。

那么,有没有想过为什么资本会看中共享办公?也因为足够迎合市场需求。

在2015年受到互联网行业高速发展的影响,产生了非常多的中小企业,在那个万众创新,资本漫天飞的时候。借着时代的红利,共享办公通过疯狂跑马圈地和烧钱开始迅速扩张,而高潮过后,掩盖在高速扩张下的问题开始凸显。

一方面是大量的办公楼空置。

截至2022年底,WeWork空置率为25%,今年上半年空置率还要更高,为28%。

尤其是在消费降级的当下,踩盘时工作人员告诉我,与其花钱租场地,很多仅由几人组成的小公司会更加倾向居家办公。

除此之外,共享办公本质上有点像二房东的形式。

图片来源:investors.wework.com

不仅要支付昂贵的场地租金,长期以来的运营费用、管理以及折旧和摊销,都是一笔非常大的开支。

而一旦市场开始收缩,资金无法快速回笼,企业自然很难自负盈亏。

当然这是对资金链来说,更重要的还是对于消费者而言。

第二,这些打着共享口号的办公空间,其实并不便宜。

最直接的,体现在租金上。

各位可别觉得办公室小就便宜,要知道共享办公的费用计算方式还有点特别,大部分是按照工位。

尤其是因为共享办公拥有大量的公区配套,而这些看似免费的服务,其价格也会体现在工位费用上。

价格仅供参考,实际价格按照门店标准

在我这次踩盘的几个共享办公空间,基本上一个工位的价格在1500元/月。

换句话说,假设一个20人规模的公司,一个月的租金就要3万块,这可不比整租一块办公场地便宜,并且人数越少单个工位的费用还要更高,两人间的工位或许要去到1900元/月。

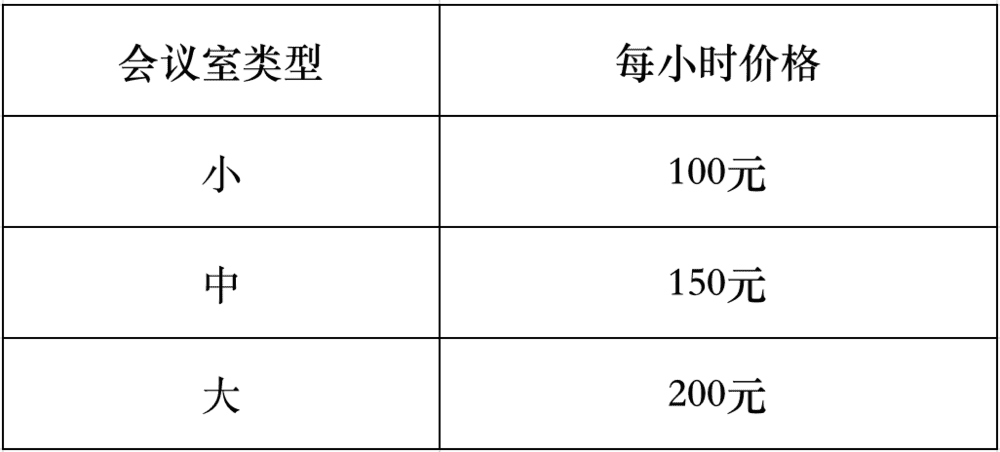

而除了办公室外,但凡人数超过20人以上的公司,一定知道拥有一个独立的会议室有多么重要。

但是在共享办公,连会议室也是一笔额外的开销。

小的会议室一小时的费用在100元,大点的200元/小时。

更别提遇上周一会议室预约高峰期,还可能和别的公司时间相撞。

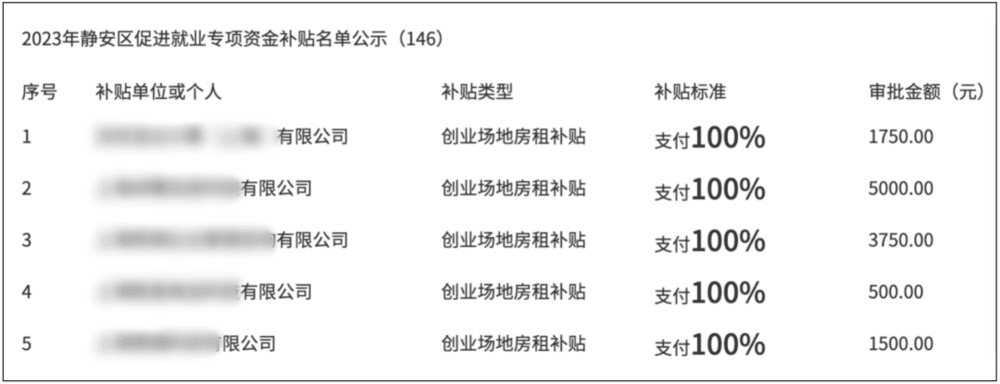

而除了房租的昂贵,还有类似对于公司创业场地房租补助这样的隐藏福利,对于共享办公也都是没有。

图片来源:上海市静安区人民政府

当然,共享办公也有它的好处,也有非常宽敞的公区空间,也会尝试定期举办一些联谊这样的娱乐活动。

但对于小企业来说,这种支持并非刚需,大家真正在乎的还是资金上的支持。

四

其实以前提到共享办公,大家更多畅想的是一代年轻人很有活力,很有朝气创业的样子。

共享办公也确实是在那个有太多小企业快速发展的时候横空出世,乘着时代的风,带来自身整个行业的蓬勃。

而如今,伴随经济环境的影响下,共享办公的赛道,也慢慢从热闹到冷清。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:Moon