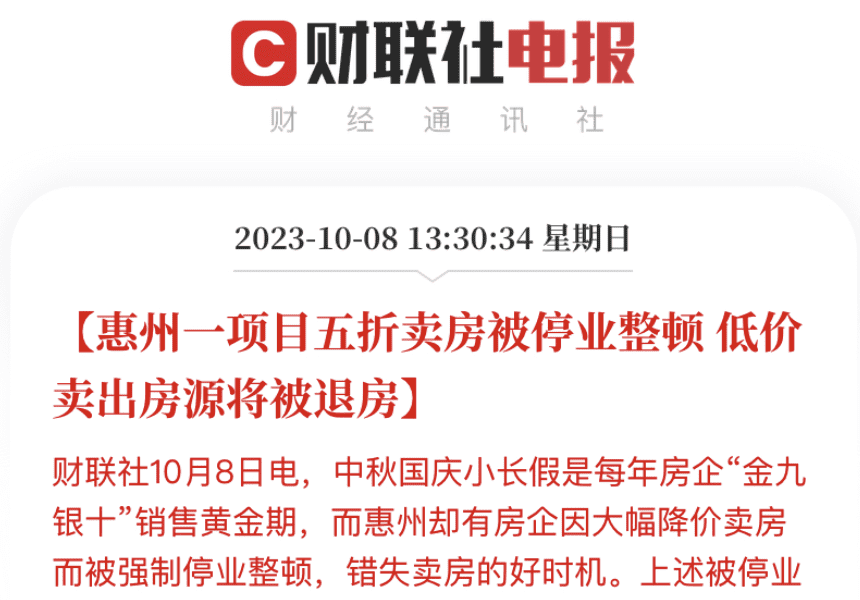

最近关于惠州楼盘5折甩卖的事情引起了我的注意。

其力度大到国庆还没结束就迅速被住建部叫停,甚至低价卖出的13套房还被要求立即清退。

而在更早的5月,同样也是惠州,还有楼盘从备案均价14741元/平降到7000-7200元/平方米。折扣低至4.8折,直接破了大亚湾的最低纪录。

我粗略计算了下,这两个楼盘折扣后是这样的:

数据仅供参考

对比2022年以来,多地出台限制商品房成交价格下跌幅度:限跌10%或15%,和这两个楼盘降幅差了好几倍。

要知道曾经惠州的房价,凭借深圳外溢引得多少投资客趋之若鹜。根据统计,早在2021年惠州市场的深圳客占比高达58%。

而现在,这些曾经靠着众多异地客户热销的项目,怎么就跌成这样了?

一

曾经大火的环沪、环京、环深,现在多便宜?

想想以前为什么这些城市的房子火。

道理也很简单,大多都是一线的名额被卡住了。

无论是北京还是上海,都是全国范围内购房资格限制最严的城市,因此环一线的城市自然也就借着一线城市房价水涨船高。

就好比花桥,公认的环沪之王。

高峰时期可以破3万/平,成交周期不到20天。

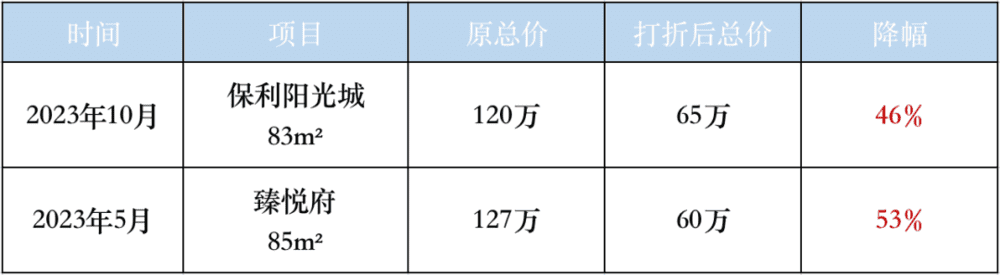

而现在,继9月四大一线城市前后脚宣布“认房不认贷”,当大部分人还在盼望着一线楼市回暖时,殊不知,那些环一线城市反倒开始率先遇冷。

以刚才我们提到的小区为例,中介小哥告诉我因为最近上海政策的放松,不少人都开始抛售花桥这边的房子。

我还要了最新9月的成交记录:

数据整理自:链家

虽说成交套数还可以,但均价已经来到2.3万/平左右,曾经高位一套200万的房子,如今也就值150万。

如此说来中介小哥口中该小区现在一套至少下降30万也确实如此。

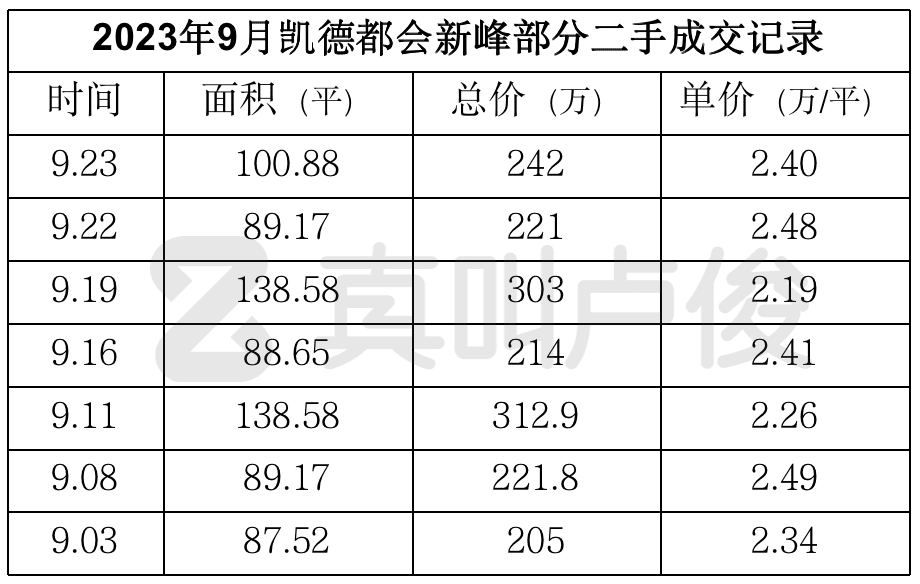

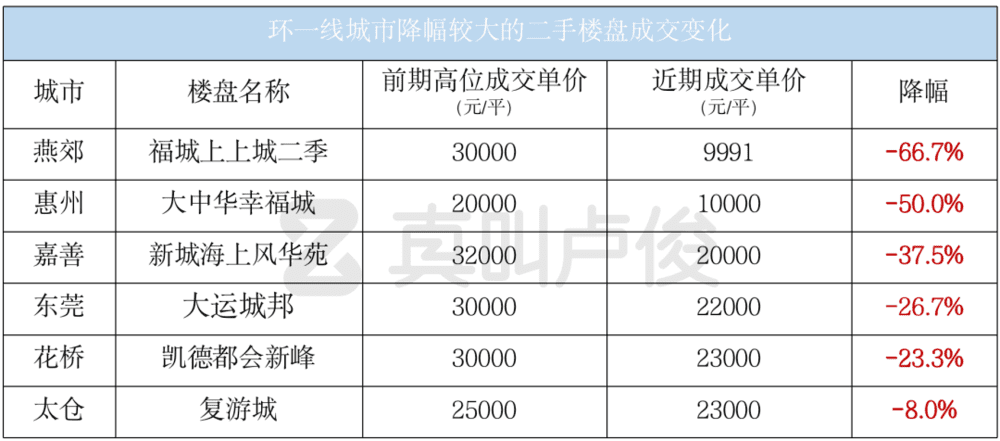

当然不止花桥,我又去看了下部分环一线城市近期二手楼盘的成交情况。

不仅都有类似花桥这样楼盘下跌的情况,且从降幅来看,最夸张的是这两个:

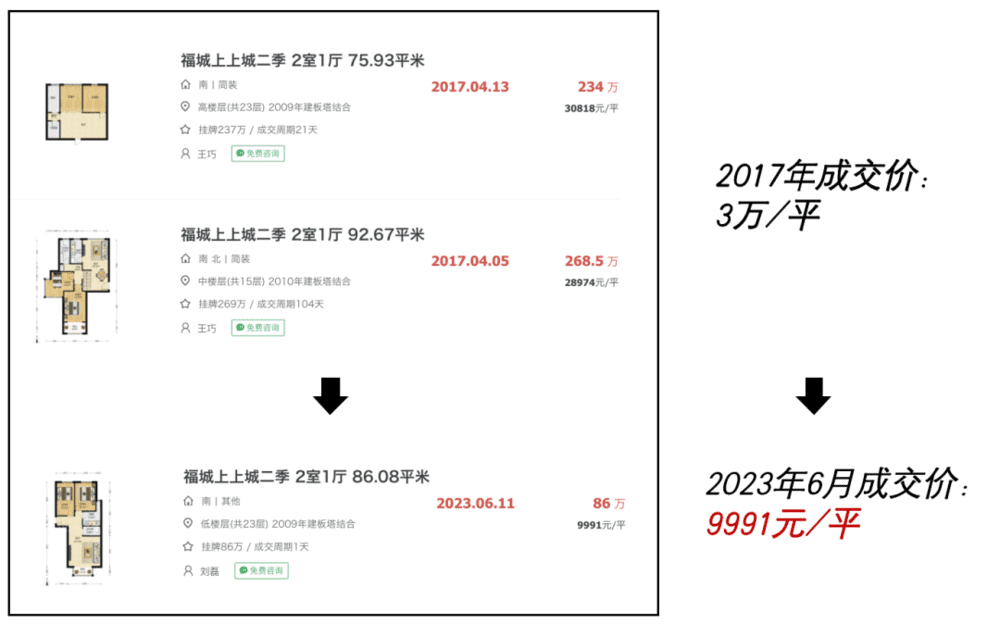

第一个,跌幅超60%,燕郊的福城上上城二季。

这个楼盘在2017年的时候成交价还能去到3万/㎡呢。

现在一套86平的两房,成交总价竟然只有86万元,均价9991元/平,居然直接跌破万元了。

包括中介小哥也告诉我如今整个燕郊的楼盘,价格都不理想,总体下行。

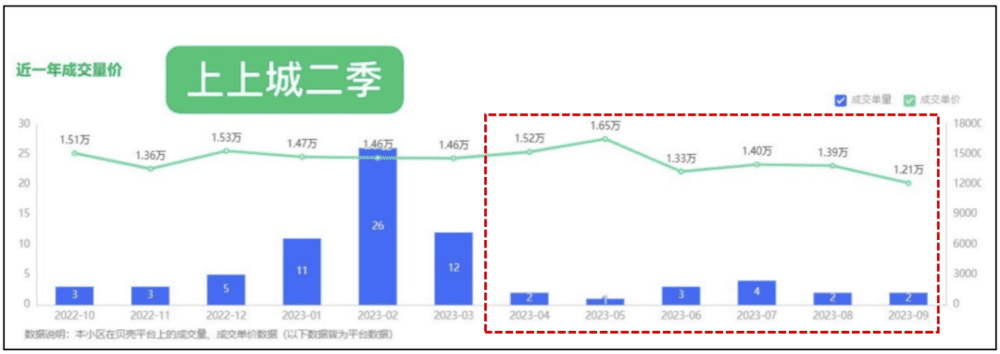

此外从每个月的成交数据来看:

图片来源:链家

从今年4月起每个月也就2、3套的成交量,也是看得人触目惊心。

但是好歹福城上上城二季也是从历史成交高位掉下来的,而另一个惠州大中华幸福城,如今成交比开盘价还要低。

该楼盘最早开盘的时候价格在1.2万/平-1.4万/平之间,然后2020年趁着深圳的行情,一口气涨到2万/平。

而现在仅有的3套成交:

成交价均低至1万/平左右,连当初的开盘价都没有达到,真就属于纯亏本项目。

你以为跌价就完了?

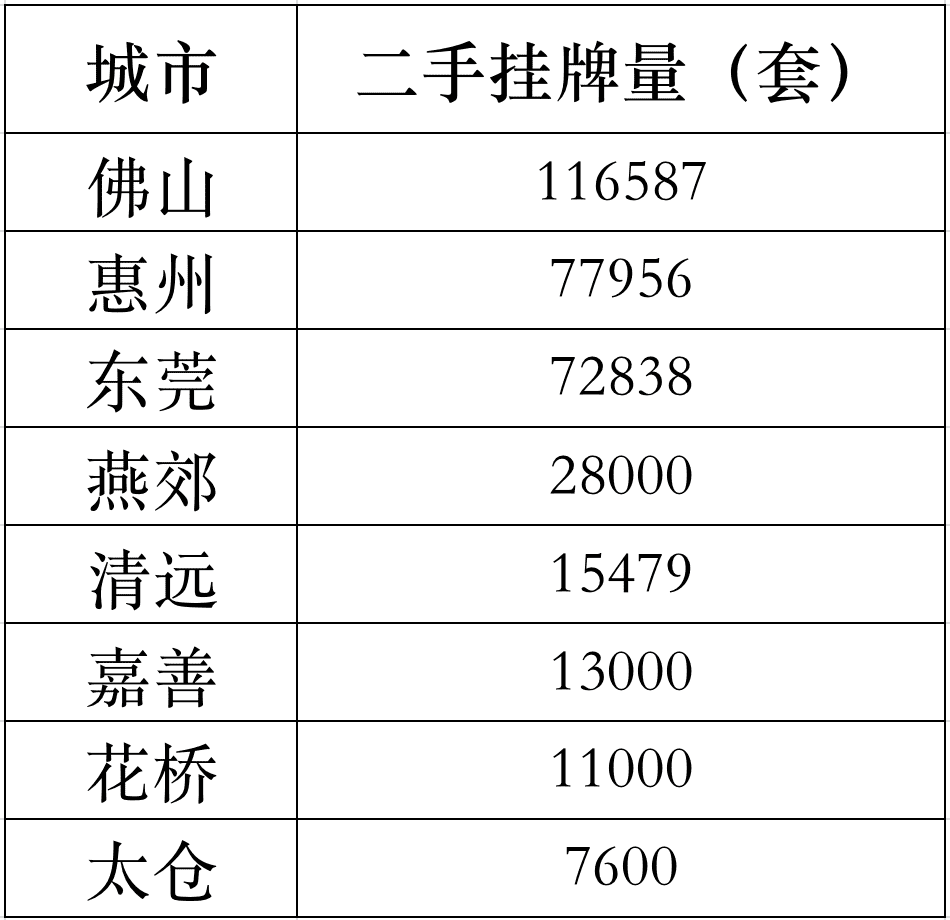

还有挂牌量的增多。

数据整理自:链家,截至2023年10月13日

单就链家一个平台,其中佛山的二手房挂牌量已经逼近12万套。

据说不少刚交楼不久的小区就出现大量的二手房挂牌房源。

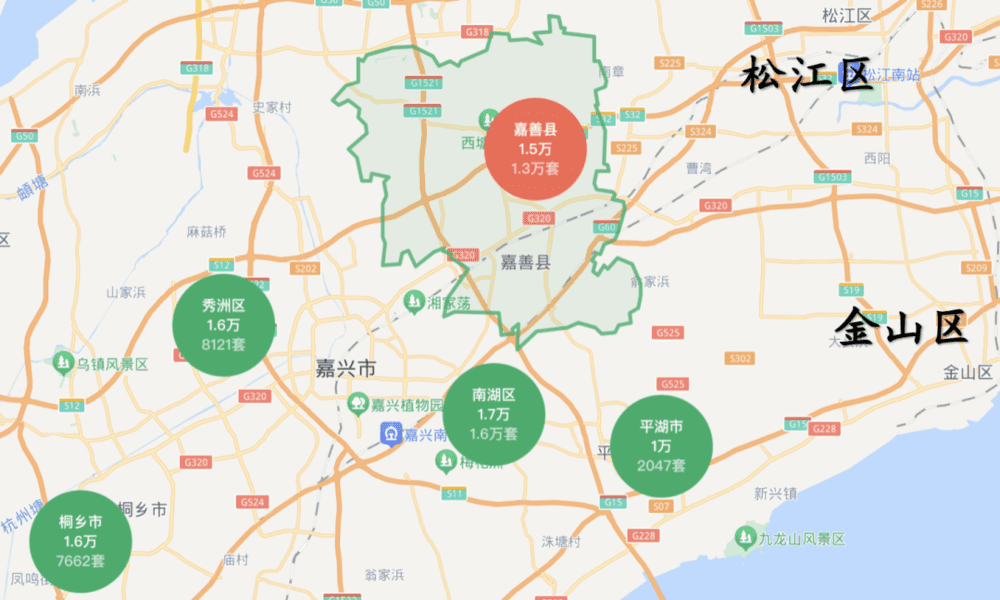

此外还有嘉善地区,截至2022年末嘉善的人口一共才42万人,如今二手房挂牌量却有1.3万套,占了整个嘉兴市(二手挂牌5.2万套)的25%。

对比隔壁靠近上海金山的平湖市,挂牌量也就才2047套。

可想而知嘉善的二手挂牌压力有多大。

二

当然,海景房也好不到哪去。

我们可以先来说说近点的上海。

有没有发现我们其实很少在上海听说海景房,因为上海的海也就是俗称的滩涂海,泥景房。

加上又都是位于城市的边缘地带,最远的临港从市区驾车都要1个半小时。

因此即使在寸土寸金的上海,这海景房的价格也依然上不去。

而前段时间我们的小伙伴刚好去了趟奉贤和金山海边踩盘。

这两个楼盘都算得上是较新的纯一线海景房了,但都卖不出高价

比如奉贤的棕榈滩海景城,2017年的时候还能勉强冲上2万/平的价格,现在基本只有1.3万/平。

但更难的还是这些海景房的置换问题。

金山的上置海景大厦,一个2011年的老小区,论品质,当初也属于这边的豪宅产品,算得上是为数不多真正的海景房,价格也一直居高不下。

但一来经历数十年海风的侵蚀,房子折旧程度已经比较严重,再则论价格,又要面临和今年周边好几个约3万/平新盘对比的尴尬。

高不成低不就,如今成交量几乎已经停滞了。

那如果你说我买海景房也不是投资,就为了养老总行了吧。

各位还记得启东的海上威尼斯么?

一句“离上海最近的蓝海”,当初吸引了多少上海客户过去置业。

而现在,不仅房价跌到一套50㎡一房最低30万就可以抛售,如果再算上装修,一套100多万的房子,精装还要花个30万。

此外交通上,上海市中心驾车过去得快2小时,如果坐高铁、大巴,时间耗了还费精力。

都是奔着休闲放松目的去的,谁会愿意在路上这么折腾?

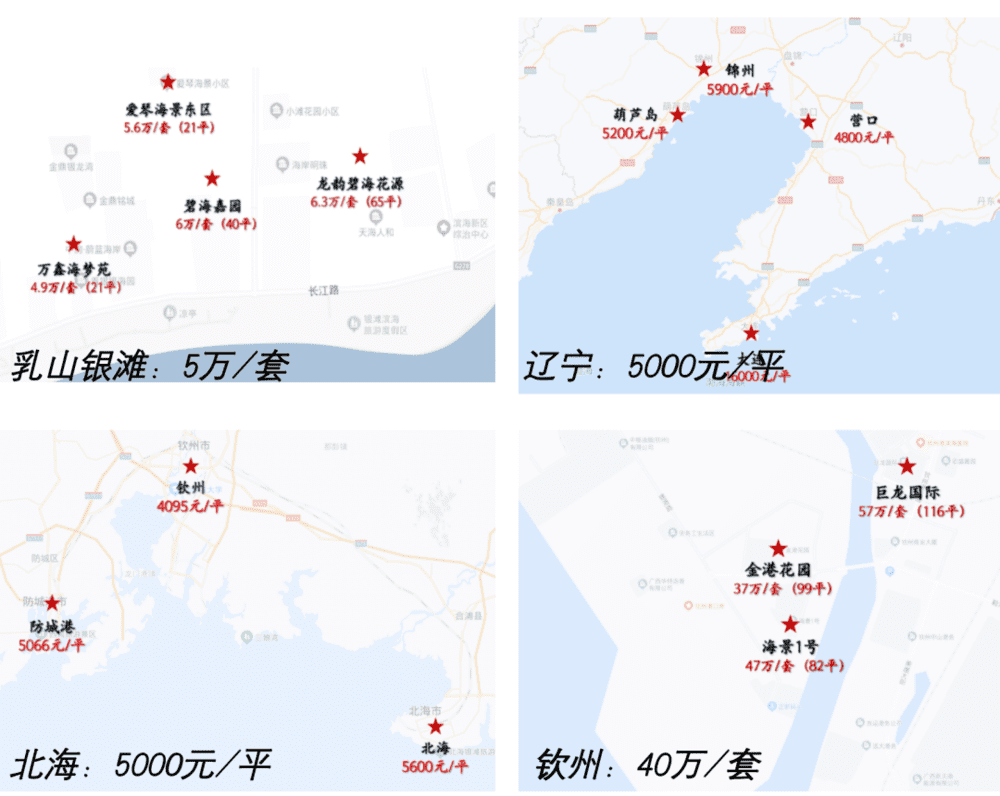

而不止是上海,曾经颇受外地客青睐,北方的威海乳山、南方的北海等地,现在海景房最低的得采用几万每套的单位计算。

加上很多海景房本就地处偏远,公共配套根本跟不上。平日买菜或许都要开车去几公里之外的集市。

还有诸如房子潮湿发霉、北方城市冬天寒冷可能供暖还有问题。

别说养老了,日常生活都够呛。

三

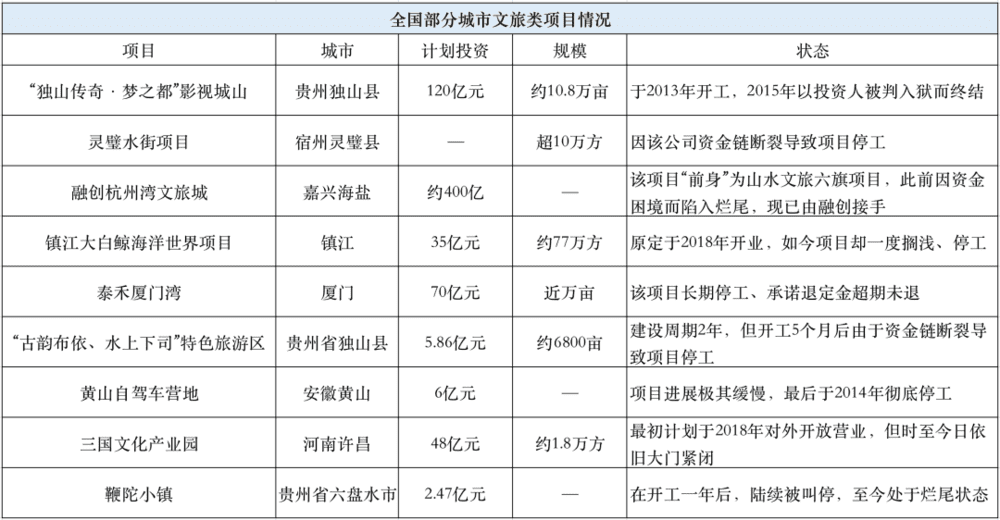

还有那些藏在小镇里的文旅大盘,好山好水好冷清。

如今文旅大盘们的命运总是出奇的相似。来看一个典型案例。

比如广西的一个文旅盘,看看它的住宅,目之所及裸露的钢筋、破败不堪的建筑墙体。

谁又曾想过在2020年首开时,这还是一个需要千人摇号的网红热盘,热销近800套。

但仅一年之后项目就开始停工。如今最早的一期地块所剩房源不多,而克而瑞数据显示,2022年全年网签成交仅33套,均价6749元/㎡。

换句话说,一年时间总共卖了33套。

对比项目首开价在8200-9200元/㎡,那些早期买在这里的业主,亏个十几二十万比比皆是。

但更令人唏嘘的,还是它的文旅。

要知道当初这个盘之所以能吸引如此多的客户,正是相中了项目旁侧总投资500亿元,由六大文化特色景区、度假酒店群、文化演艺等组成的特大型的文旅综合体。

当时还表示项目全面建成投入运营后,预计每年可吸引游客约3000万人次。

再看看现在,景区内仅有探索湾启动区完成了主体建设,其余设施都还是漫漫山体。

房子卖不出去就没有现金流完善配套,没有配套又反过来影响住房的销售,这也是大多数文旅盘会陷入的死循环。

而一个缺乏开发资金项目的下场,就是直到今年业主还要在领导留言板上督促项目延期后能尽快交付。

而在全国各地,还有太多太多类似这样动辄上亿、规模几万方的文旅大盘。

它们常常因为体量太大,位于远离市区的偏远地带,同样也是因为大,又需要吸引足够多的外来客户。

而一旦楼市下行,就很容易造成业主信心不足开始往外抛售,这些文旅大盘立马就会成为最先倒下的那批。

四

但是还没完,甚至把触角伸向了国外。

是的,在当年那个炒房火热的年代,眼见着国内的房价即将见顶,又有很多外资制造业将工厂转到了越南等地,加上一时兴起的出国热,于是马来西亚、越南、柬埔寨的众多国外城市,就这样被搬上了投资客们的餐桌。

而直到现在还是会令我唏嘘不已的,还是这个位于马来西亚的碧桂园森林城市。

这是当年龙头房企的一次海外实践,碧桂园从2010年开始就尝试着走出去,2013年时,碧桂园在马来西亚的新山市,拿下了一块20平方公里的地。

这个宛如超级大城的楼盘,预计开发20年,投资2500亿人民币,规划100万人,成为中国房地产界有史以来操作的最大项目。

当年碧桂园为了这个盘,单广告费就近20亿元。

当然钱也确实没白花,2016年森林城市实现销售额近200亿,国人就占据了70%的比例。

2017年碧桂园销售额也因此冲到了5500亿,成为世界500强企业,当时可谓是碧桂园和森林城市最为风光得意的一年。

而至此之后,伴随相关海外政策的调整,森林城市无法大规模在国内销售,国外市场又卖不动,根据BBC的纪录片,这个浩浩荡荡的大城,已经如同鬼城般荒芜。

纪录片截图

同样的柬埔寨的首都金边。

近年来,柬埔寨为了促进本国经济发展,允许外国人购买当地房产甚至是鼓励大开绿灯。

于是我们的国内炒房团憋不住了,听到这个消息立即蜂拥而至,甚至三年内直接把该国部分地区地价推高了5倍。

而这些房子不仅大部分都是来自国内开发商,且80%以上都卖给了中国投资客。

但我们说房价之所以能涨,很大一个原因就是流通性,而对于柬埔寨本地人来说,2023年人均年收入仅为1924美元(约14053元),根本付不起这样的高价。

同时柬埔寨二手房交易市场也不成熟,即使是首都金边也只有五六家中介公司。

因此这些囤在投资客们手中的上万套房子,未来谁能接盘?

不过也就是靠外国人卖外国人,上演一场击鼓传花的游戏罢了。

五

所以各位发现了么?

今天提到的项目,或多或少都是要靠外界元素来吸引外地客户趋之若鹜。

环一线的房子,主要承接一线人口的外溢,异地客户购房的占比可能比本地还多,一旦一线放松,自然大批客户都想抛售去往一线。

而海景房,亦或是小镇文旅大盘们,一开始就打着好山好水的稀缺景观资源,给人一种以后会涨起来、还不错的感觉。

而具体到项目自身,楼盘的品质,配套是否有能力兑现,长期以来生活的品质感倒是成为第三、第四才会去考虑的事。

包括一头猛扎进去,完全不考虑未来房屋流通性的外国炒房客们。

本质上这些异地获客类项目都是靠舆论在卖房。

我们常常说房住不炒,而对于那些真正脱离居住属性的房子,背道而驰的最终结果,或许就是血本无归。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:Moon