新老能源再次呈现分化割裂走势,传统能源公司或正显现出较高的投资价值。

能源价格的坚挺程度显然超出了此前市场预期,沙特和俄罗斯的减产行动正在推高国际油价,美国原油价格和布伦特原油价格于近期双双突破90美元大关,正朝着100美元关口发起冲击,多位华尔街分析师预测,原油价格或将在年底前飙升至三位数。

与此同时,煤价也于近期再次开启上涨态势,海外三大动力煤欧洲、南非、澳洲高卡煤指数7月底以来持续上涨,涨幅达到了20%~30%,受海外煤价上涨影响,国内煤价也在淡季期超预期上涨,打破了此前市场关于用电淡季来临煤价将出现暴跌的预期。

《巴伦周刊》中文版注意到,受能源价格显著超预期上涨带动,A股多只石油及煤炭股等传统能源股票近期股价持续走强,并再次创出了八年以上的新高。“三桶油”中,中石油(601857)股价创出自2015年以来的近八年新高,中石化(600028)股价创出自2010年以来的十年新高,中海油(600938)股价也创出自2022年上市以来的历史新高。煤炭股中,中国神华(601088)更是创出了自2008年以来的十五年股价新高,陕西煤业(601225)也在逼近去年三季度创出的历史高点。

传统能源股价飙升之际,前两年火热的新能源股价却遭遇持续下跌,受宁德时代等新能源股票下跌拖累,创业板指于近期跌破2000点大关,创下本轮熊市新低。新老能源再次呈现分化割裂走势,然而这次可能并不会是简单的看多新能源,看空传统能源,传统能源公司或正显现出较高的投资价值。

高油价或成新常态

近期油价的持续飙升直接来源于两大产油国沙特和俄罗斯的减产消息刺激。9月5日晚,沙特宣布自愿延长减产计划,将100万桶/日的石油减产措施延长3个月至今年底。此前今年5月起,沙特自愿减产原油50万桶/日,7月起再次自愿额外减产原油100万桶/日,两次减产后,沙特原油日均产量已减至900万桶,为数年来的最低水平。

于此同时,另一大原油产量国俄罗斯表示将30万桶/天的出口削减期延长至2023年底,高于此前延长1个月减产的市场预期。当前全球原油库存已处于近五年较低水平,沙特和俄罗斯合计130万桶/天的额外减产使得全球原油供给持续偏紧。

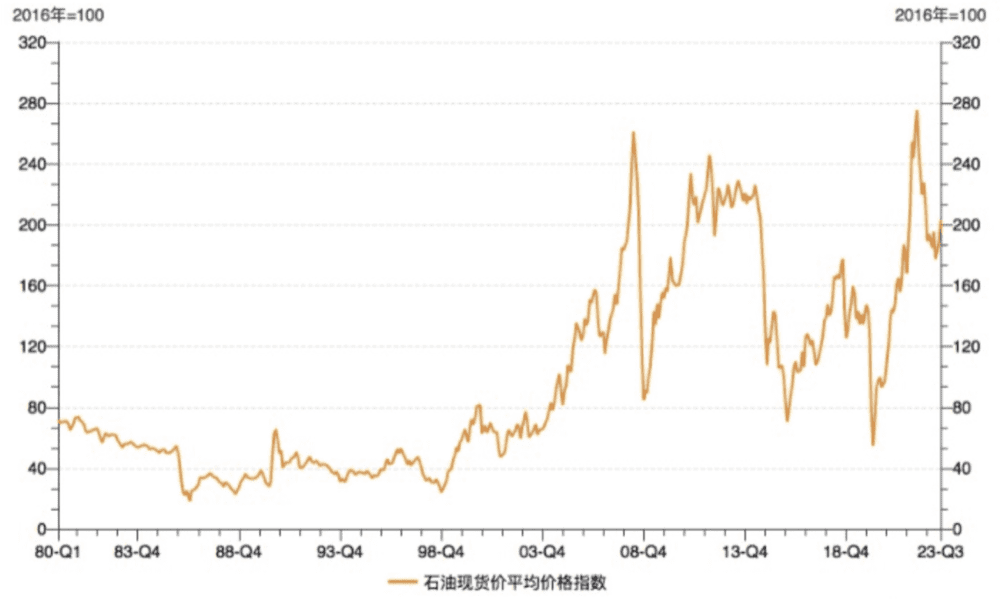

国际原油期货价格在2020年疫情时一度跌至史无前例的负油价,随着经济恢复油价逐步回归到60美元附近。2022年2月爆发的俄乌冲突一度将国际油价推高至130美元历史高位,随着事件的影响逐步淡去,国际油价自2022年6月以来回落至今年5月的70美元附近。

1980年以来石油现货价平均价格指数走势:

资料来源:WIND

外界普遍预期,由于全球碳中和的趋势下将开启新能源时代,传统能源会逐步落幕,因此并不看好未来油价表现,以及石油煤炭等传统能源股。

然而巴菲特却选择了逆向买入石油股,《巴伦周刊》曾报道,在去年国际油价低迷之际,巴菲特以低于每股60美元的价格持续买入西方石油股票(OXY),截至今年止5月30日,伯克希尔持有的西方石油股票数量达到2.219亿股,持有市值约130亿美元。

除此之外,巴菲特还拥有大约270亿美元的另一家美国石油巨头雪佛龙股票(CVX),足见巴菲特非常青睐传统能源公司。

巴菲特看好传统能源公司可能的一个重要理由就是看好长期油价表现,在2019年5月西方石油并购阿纳达科石油公司(Anadako petroleum)一案中,巴菲特曾表示,伯克希尔对西方石油的投资主要是押注长期的石油价格。

在此之后的多次采访和伯克希尔年会问答中,巴菲特也提到,不会喜欢3~5年内石油或传统能源被替代的想法,巴菲特的搭档芒格更是表示200年内石油依旧珍贵。

事实上,影响国际油价长期表现的一个关键因素是作为全球前三大产油国的美国页岩油可能正在遭遇长期瓶颈,不少业内专家开始讨论美国页岩油的“哈伯特峰值”(Hubbert’peak,一个石油枯竭的数学模型)即将到来,将阻碍页岩油产量增长。

主要原因为美国页岩油的储量正在自然递减。根据美国能源信息署(EIA)数据,美国陆上探明未开采储量自2018年达到151亿桶峰值后便出现下降,由于成本较低的优质储量持续被开发,不得不转向开采难度更大的其他储量。同时页岩油公司对资本性支出呈谨慎态度,倾向于采取更低投资、低成本的方式增加产量,使得页岩油开采也面临投资不足的问题。

美国、沙特、俄罗斯作为世界前三大产油国,美国页岩油产量可能面临的增产问题或将重塑原油供给格局。虽然长期油价不一定能持续上涨,但一个比较有可能的情况是,未来油价不一定会下跌到过去50多美元较低水平,或将持续维持相对坚挺的表现。

东吴证券认为OPEC+供给弹性下降,减产托底油价意愿强烈,沙特控价能力增强,美国原油增产有限,长期存在生产瓶颈,油价出现大幅暴跌可能性较小,或将持续高位运行。独立能源研究机构英国牛津能源研究所(OIES)在最新的原油月报中,将2023年布伦特原油均价上调至84.1美元/桶,2024年的价格预测为86.8美元/桶。

能源股周期属性或减弱

不管长期油价未来走势如何,当前石油价格的坚挺表现对传统能源股价和盈利形成了重要支撑,同时如果长期油价不会如预期的那样周期性转弱,传统能源股或将减弱其周期属性,不再像过去那样按照强周期股进行估值,从而带来价值重构。

传统能源股过去由于受到能源价格大起大落的影响,盈利和股价常呈现出大幅波动的现象,2007年的高油价便留下了中石油股价的历史大顶,因此能源股给投资者留下了一个强周期、高波动的印象,但现在这样的印象可能正在改观。

根据披露的财报显示,在高油价支撑下,三桶油的盈利水平目前达到了一个历史高位。2022年,中石油实现盈利1494亿元,超越了2007年油价历史巅峰的1459亿元的记录,中石化实现盈利663亿元,也逼近2007年历史高点,中海油更是在2022年创纪录的实现盈利1417亿元,比2007年盈利高点翻了一倍多。

今年上半年,三桶油的盈利能力仍然强势保持在了一个较高水平,中石油上半年实现盈利852.8亿元,中石化实现盈利351.1亿元,中海油实现盈利637.6亿元,打破了此前市场关于石油股盈利将大幅下跌的预期,有关跟踪石油行业的机构表示,如果油价能维持在80美元以上,三桶油就会很赚钱。

同时随着增储上产,三桶油的产量也在保持稳步提升,2017~2022年,中石油、中石化、中海油的油气产量复合增速分别为2.9%、1.7%、5.8%。中海油产量增速为三桶油增速最快,其桶油成本也为三桶油最低,为约30美元/桶,中石油中石化桶油成本约为40~50美元/桶。

油价的高企对同为传统化石能源的煤炭价格也形成了重要支撑,由于石油天然气与煤炭的替代性较强,国际原油价格上涨,使得煤气联动造成煤价用电淡季超预期上涨。此前煤价在2022年曾创出840元/吨的历史高位,随后逐步回落,市场曾一度预期煤价也将跌至较低水平。

A股煤炭股2023半年报盈利能力虽然在前期煤炭价格下跌下,有一定回落,但仍处于高位,且预期随着近期价格再次坚挺,仍将保持较强的盈利能力。根据财报显示,中国神华2022年实现盈利696.3亿元,陕西煤业2022年实现351.2亿元,均为历史最高盈利记录。

高股息价值凸显

由于保持着历史最高盈利水平,同时静态估值相对较低,能源股较高的盈利分红能力展现出了高股息收益的特征,在当前无风险收益率持续下行,十年期国债收益率仅为2.6%附近背景下,显示出了较高的投资价值。

根据安信证券的一份研报统计显示,当前石油石化和煤炭两大传统能源行业股息率排在全行业前两位,分别达到了5.82%和5.21%,具体排序如下:

石油石化(股息率约5.82%)>煤炭(约5.21%)>银行(约5.08%)>高速公路(约4.87%)>白电(约4.42%)>保险(约4.26%)>通信运营商(约4.21%)>火电(按正常估算约3.68%)>港口(约3.18%)>燃气(约3.12%)>水电(约2.52%)

龙头能源股中,中石油、中石化、中海油A股股息率分别达到5.0%、5.81%、6.3%。中国神华、陕西煤业A股股息率更是达到8.12%和11.6%。

高股息资产代表着高胜率,对于追求绝对收益的社保资金、养老金,以及保险资金等都有非常强的吸引力,同时市场也在逐步认可稳健的高股息资产价值,尤其在当前经济尚处于弱复苏阶段,不确定性因素较多,这样的确定性收益资产更加难得。

值得注意的是,包括能源股在内的以上行业虽然都是高股息行业,但细分来看,其高股息的底层逻辑并不一样,因此关注点也不同,关键核心还是要看高股息能拿多久,取决于长期盈利能力以及现金流情况。

传统能源股包括石油股及煤炭股都属于高股息+现金流型企业,受益于能源价格上涨,只要能源价格未来持续保持现在水平不下滑,现金流便能够保证。

银行行业增速常年维持在0~5%,但股息会受到地产等不良资产的影响;高速公路和港口同属于公用事业,盈利能力比较稳定,且无需高额资本开支,现金流稳定能持续维持高股息分红;白电行业由前几年的成长期逐步步入成熟期,三大白电龙头竞争格局相对稳定,能够维持当前4%的股息率;保险和银行股息逻辑相对不同,需要关注行业增长;火电股和煤炭股有跷跷板效应,未来增长还要依靠转型新能源绿电来增厚利润;通信运营商ROE基本稳定,且相对具有一定成长性,进而能提高股息;水电行业现金流稳定,龙头长江电力(600900)股息率接近4%,为高股息率稳健品种。

高股息行业通常情况下都处在行业的成熟阶段,这也意味着行业处于低增长,估值抬升红利已不再,更多的是赚业绩分红的钱。

而传统能源股如果能够随着能源价格维持现有较高水平,盈利能力周期属性减弱,或将持续展现出具有投资价值的高股息收益特征。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:康国亮,编辑:彭韧