华尔街分析师认为,诺和诺德(NVO)和礼来(LLY)推出的新型减肥药即将开始为这两家公司带来几百亿美元的年收入。这对医药公司来说肯定是个好消息,但对于准备为此买单的企业和政府机构来说可能是一场灾难。

这类被称为GLP-1受体激动剂的新型减肥药有望帮助患者减重20%,还可以降低患者心脏病发作或中风的风险,被认为是有史以来最有效、最安全的减肥药。

因此,这类药物的需求量巨大,在供应增加以及更多GLP-1获得美国食品药品监督管理局(FDA)批准用于减肥之际,预计需求还会进一步上升。

但一个目前没有获得足够关注的问题是,在这类药物上的支出可能导致购买美国药物的保险公司、雇主和政府项目不堪重负,进而演变成一场医疗保健危机。美国医疗保险计划Medicare可能将从2025年开始覆盖这类药物,因此医保资金短缺问题可能会在2025年达到顶峰,一直持续到2027年,届时一些药物的价格可能会开始下降。

为这些药物买单带来的巨大压力可能引发一连串次级效应:Medicare处方药计划的福利减少,Medicaid预算压力加大,纳税人负担越来越重,支付商业保险的雇主和员工的保费上升等。

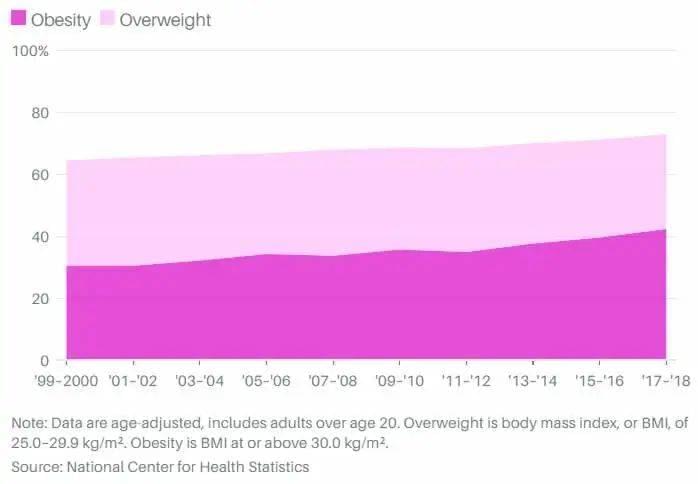

从本质上讲,减肥药带来的挑战归结为两个因素的结合。第一,可能从中受益的人数非常多:美国成年人肥胖率已经超过40%,高于20年前的30%。第二,减肥药价格高昂,服用诺和诺华Wegovy每年花费超过1.6万美元。

美国成年人肥胖率不断上升

紫色:肥胖 粉色:超重

这对保险公司来说意味着巨额账单。摩根大通(J.P. Morgan)分析师预计,到2030年,美国用于GLP-1肥胖治疗的费用将达到500亿美元左右,相当于2021年美国门诊药物支出4210亿美元的十分之一。

诚然,控制肥胖率可以为医疗保健系统节省大量资金。南加州大学谢弗卫生政策与经济中心最近发表的一篇论文指出,如果Medicare覆盖减肥药,将在30年内为Medicare节省7000多亿美元。但这些节省下来的资金即使成为现实,也不会对缓解短期危机起到太大作用。

加州大学旧金山分校法学院(University of California Law San Francisco)教授罗宾·费尔德曼(Robin Feldman)在药物定价方面著述颇多,他说:“医疗保险计划面临来自患者要求涵盖这些药物的巨大压力,拒绝他们的要求很难,但由于涉及人数众多,没人能长期负担得起这样的价格。”

新的GLP-1类药物正在被越来越多地用于治疗2型糖尿病,但对于没有患糖尿病的患者来说,获得药物的机会仍然有限。到目前为止,只有诺和诺德推出的Wegovy获得FDA批准用于治疗肥胖症。随着越来越多的减肥药上市——礼来的减肥药在临床试验中取得了更显著的减肥效果,预计今年将获得FDA的批准——糖尿病和肥胖症治疗的综合费用肯定会加剧美国医疗保健体系的负担,甚至导致该体系被压垮。

以下是美国三类医疗保险计划、税款和工资被用于为医疗保健体系提供资金的患者、以及依靠该体系获得医疗服务的人面临的危机。

Medicare

Medicare的处方药计划(Part D)覆盖大约5000万美国老年人。

目前法律不允许处方药计划为减肥药买单,理由是肥胖是生活方式造成的,而不属于一种疾病。这种情况是否会改变,或许是新减肥药未来面临的最大问题。

21世纪初处方药计划推出以来上述禁令就一直存在。诺和诺德8月宣布,该公司推出的Wegovy不仅可以帮助患者减肥,还可以降低患者心脏病发作或中风的风险,由于对健康益处更大,一些人燃起美国国会扩大处方药计划覆盖范围的希望。

如果减肥药被纳入该计划,成本负担将是巨大的。《新英格兰医学杂志》刊发的一篇论文估计,就算只有10%患有肥胖症、享受Medicare的人服用Wegovy,Medicare每年也将花费268亿美元,大致相当于2021年处方药计划所有支出的20%。

Medicare过去也曾经受过类似的冲击。2013年,吉利德科学(GILD)推出了一种丙型肝炎抗病毒药物,每个疗程的费用为8.4万美元。该药物导致Medicare处方药计划每位受益人的平均支出在2014年增长了8.6%,而2013年仅增长了1.9%,2015年支出又增长了8.3%。即便如此,患者还是承担了很大一部分费用:有医保的患者完成新型丙型肝炎抗病毒药物的完整疗程的自付费用最高为10800美元。

随着时间的推移,竞争最终降低了上述药物的价格,“丙型肝炎危机”随之化解。到最后,减肥药也会出现同样的情况,不过这对于Medicare目前面临的资金困难帮助不大。减少支出的第一个实质性机会将出现在2027年,届时新法律将允许Medicare就Wegovy的价格进行谈判(前提是制药行业未能通过法律手段破坏谈判计划)。

但这一次还出现了一些新问题。去年通过的立法规定,从2025年开始,患者每年自费购买处方药计划覆盖的部分药品的费用不得超过2000美元,该立法还将年保费增幅限制在6%以内。这使得那些提供处方药计划福利的商业医保计划只能用有限的工具来降低成本。

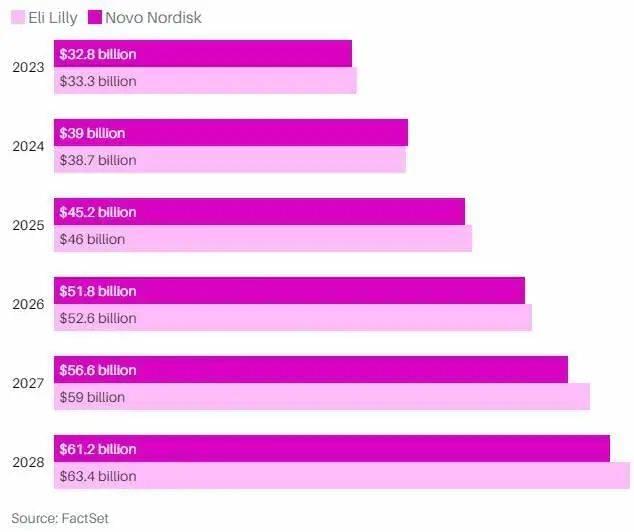

重磅新药来袭

华尔街分析师预计,在GLP-1新药的推动下,到2028年,诺和诺德和礼来的销售额将翻一番左右。

现在,许多处方药计划都扩大了覆盖范围,超出了要求的最低限度,如果减肥药带来的成本大幅增长,保险公司可能会通过削减这些计划的福利作为补偿。健康政策研究组织KFF的医疗保险专家朱丽叶·库班斯基(Juliette Cubanski)说:“这意味着成本更多是转移到了参保人身上。”

专家认为,国会是否会允许Medicare为减肥药买单还是一个未知数。立法机构可能需要在别的地方大幅削减成本才能为减肥药支出提供资金,此外,肥胖是否应该被视为一种需要纳税人掏钱治疗的疾病也很难达成共识。

不过,这些问题可能不会阻止Medicare对减肥药的覆盖。礼来正在进行一项试验,将其GLP-1减肥药用于治疗睡眠呼吸暂停症,这种疾病影响大约20%的成年人。研究数据预计将于明年公布,如果数据向好,该药最早将于2025年获得FDA批准用于治疗没有糖尿病的患者。(2021年,Medicare 在用于治疗2型糖尿病的Ozempic上投入了26亿美元。)

诺和诺德在一份声明中称,从长远来看,在减肥药上的投入可以节省资金。该公司说:“显然,在解决严重的慢性肥胖问题上无所作为,包括无法获得可用的治疗方案,是我们经济中一个主要的成本驱动因素,相比之下,治疗肥胖的成本要低得多。”

Medicaid

大约8700万美国人——约占美国人口的四分之一——通过Medicaid获得医疗保险。与Medicare不同的是,Medicaid使用州和联邦资金为低收入人群支付医疗费用,Medicaid被允许覆盖减肥药。

Medicaid从医药公司那里获得大笔回扣,作为回报通常会被要求覆盖所有FDA批准的药物,但减肥药不受这一要求的限制,目前只有少数几个州选择为Wegovy支付费用。尽管如此,新GLP-1药物的支出仍在增长:根据KFF 9月发布的报告,Medicaid在诺和诺德和礼来获批的四种用于减肥和治疗糖尿病的药物(Wegovy用于减肥,其他三种药物用于治疗糖尿病)上的支出,从2021年的5.47亿美元飙升至2022年的11亿美元。(2021年,Medicaid在门诊处方药上总共花费了约806亿美元。)

礼来治疗睡眠呼吸暂停的药物获得批准后,Medicaid将和Medicare一样被要求覆盖该药物,各州可能会尝试通过设定严格的资格要求来限制使用,尽管这可能会导致它们面临法律挑战。在这方面,丙型肝炎的先例也很有启发性:许多州的Medicaid最初试图限制丙型肝炎新药物的使用,只有病情严重的患者才能使用,但这些限制普遍被法院驳回。

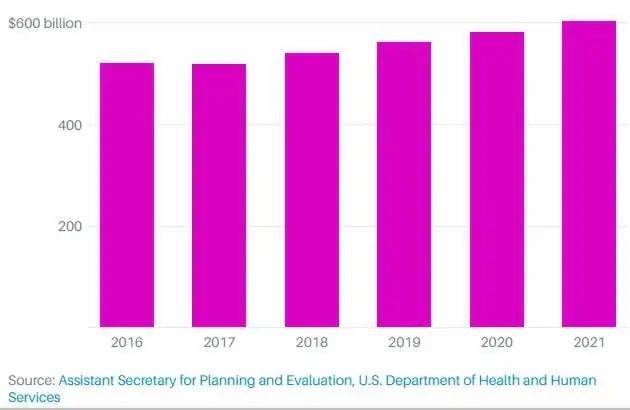

处方药总支出

2016年以来,美国处方药支出增长了16%。

雇主出资医疗保险计划

对于雇主出资医疗保险计划(Employer-Based Health Plans)来说,新的减肥药加剧了已经长期存在的紧张关系:既要提供有竞争力的福利,又要让雇主和个人都能负担得起保费。

为雇主提供福利咨询的怡安集团(Aon)全美药房业务负责人特雷西·斯宾塞(Tracy Spencer)说:“中型雇主、小型雇主、甚至一些大型雇主都在想该如何负担这些药物。”

一些保险公司已经在尝试打击所谓的“标签外用药”,即将新型GLP-1药物作为减肥药开给非糖尿病患者,这种做法是合法的,但可能违反医疗保健计划的条款。

与政府医疗保健项目不同,私营保险公司有很大的回旋余地来决定它们愿意和不愿意为哪些药物买单。保险公司面临的问题是,仅仅对减肥药买单说“不”可能还不够,这些药物不是普通药物,它们已成了一种文化现象,并得到了无处不在的广告活动的支持。

前管理式医疗保险公司高管、现任职于加州大学欧文分校药学院和制药科学学院的约翰·琼斯(John Jones)说:“这些新药的营销力度非常大,人们通过广告获得的信息是这些药安全有效。”

医药公司主张保险覆盖范围必须扩大。礼来没有就其减肥药的成本发表评论,该药尚未获得FDA的批准。礼来此前称:“美国医疗保健体系中的许多障碍影响了患有这种疾病的人,以及他们获得循证治疗计划的能力。”

怡安集团为希望管理GLP-1减肥药的保险公司制定了一份指南,为了解该行业将如何寻求降低成本提供了一个窗口。怡安建议保险公司要求接受GLP-1药物治疗肥胖的患者首先花三个月时间遵守饮食和锻炼计划。该公司还建议,只有特定医生才能开处方,保险公司需要合格的身体质量指数和之前的减肥努力作为授权条件。

旗下拥有一家健康保险公司和一家大型药房福利管理公司(PBM)的信诺保险集团(Cigna Group)的发言人称,医疗保险计划发起人“在没有强有力的临床证据的情况下,对新药物的保险持谨慎态度是合理的”,理由是减肥药的“历史漫长且复杂”。CVS Health(CVS)旗下药品福利管理公司CVS Caremark的发言人在声明中称,该公司正在与客户合作,帮助他们管理成本。CVS Caremark说:“我们为选择将这些药物纳入其福利计划的客户提供多种选择,目标是确保这些产品的覆盖范围在临床上是适当的,而且能带来成本效益。”

保险公司将尽其所能控制成本,但目前还无法确保能成功达到目标。加州大学旧金山分校法学院的费尔德曼说:“如果不能就定价达成协议,所有人的保费完全有可能大幅上涨。”

对于Medicare、Medicaid、商业保险计划和它们覆盖的患者来说,减肥药带来的长期效益最终可能会抵消成本,但在那个临界点到来之前,阻挡需求“浪潮”袭来的“沙袋”可能不够用。

本文来自微信公众号:巴伦周刊 (ID:barronschina),作者:乔什·内森-卡吉斯,编辑:郭力群