潮流如暗流,迅猛而至,行业龙头也被冲击得手忙脚乱。

当半导体加工的制程微缩游戏走到尽头,先进封装,逐渐成为芯片行业的胜负手。

一、潮流如暗流:黄教主上阵催单,台积电慌忙扩产

年初,任谁也料想不到,今年的半导体产业会如此的冰火两重天。在今年整个芯片行业由于去库存满目哀鸿遍野之际,英伟达的AI芯片却一颗难求,国内互联网大佬们亲自飞往英伟达总部加州,只为多求几颗A800和H800。

这倒并不是黄教主奇货可居,奈何是因为整个AI芯片行业都受困于台积电产能不够。

5月27日,黄教主明面上是到台湾大学发表毕业典礼演讲,创业大佬给后生的心灵鸡汤固然好喝,但实际上,敦促台积电扩产才是老黄此行的核心目的之一。据了解,台积电已经在协调提升产能,预估2024年底将冲刺20万片的产能,台积电股东会上CEO魏哲家表示,将会在龙潭厂加大力度扩充CoWoS产能,竹南AP6厂也将加入支援。

不是说芯片代工产能过剩吗,怎么还需要老黄亲自跑到台积电督战?与一般的认知不同,这次吃紧的不是台积电7nm、5nm这些先进制程的晶圆代工,而是那些以前不被人重视的先进封装,成为了整个产业链的最短板。

在半导体的行业分工中,封装一直都是鄙视链最底部的存在,低附加值高资本开支,芯片企业尽量都是绕道走。

而这次AI芯片的缺货潮使得先进封装技术代表之一的CoWoS,第一次走到了聚光灯下,以前这一冷门的名词,变得家喻户晓;业内甚至夸张到可以直接通过跟踪先进封装CoWoS的产能,来预判英伟达的下个季度的业绩,然后在英伟达的财报季疯狂买入看涨期权。

如果自上而下做逻辑推演,那就是:产业巨头争相进行AI的军备竞赛—>AI军备竞赛需要大量AI芯片—>AI芯片需要台积电代工—>台积电代工被先进封装CoWoS产能制约。

毫不夸张地说,先进封装一夜乌鸡变凤凰,成为制约TMT行业发展的最大瓶颈。

哪怕作为半导体制造无可撼动的大哥,台积电虽然仍在引领先进封装,但显然对这一潮流的迅猛之势准备不足,在客户的催促下,也只能紧急催单设备商去被动地增加CoWoS产能。

这也是第一次,大家不得不正视封装这个行业。

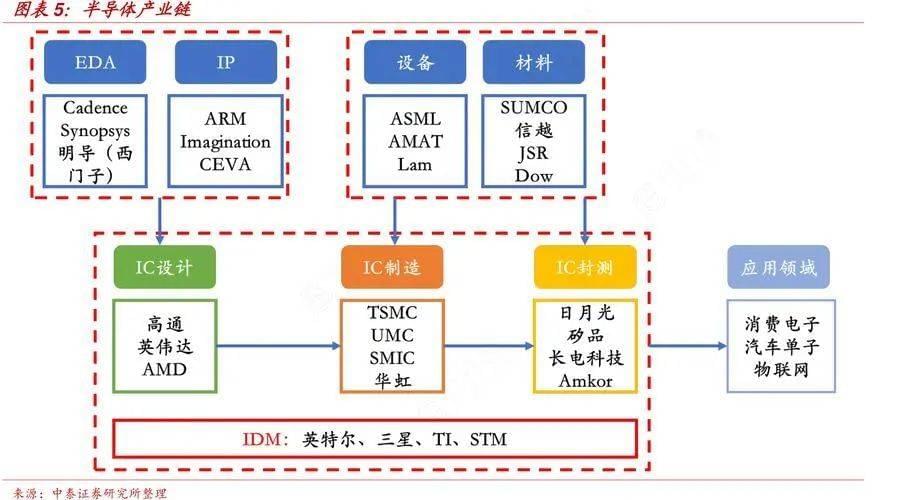

图:半导体产业链;中泰证券

二、当传统思路走到尽头

提高芯片性能最直接的方式尽可能多地增加晶体管的数量,这跟提升电动车续航靠堆更多的电池包别无二致。所以对于半导体行业的发展而言,先进芯片研发的传统思路,从来都是“在晶体管上做文章”,简单来说就是在制程微缩的同时扩大芯片面积。

其中,制程微缩的目的是在单位面积上放更多的晶体管,也就是我们常听到的14nm、7nm、5nm、3nm,这样可以把晶体管越做越小,自然单位面积能堆的晶体管就变多了;另外的方式是扩大面积,就是在给定制程的前提下,尽量把芯片做得更大。

可以说过去数十年,我们使用的电脑和手机的逻辑芯片,都是靠这种方法在续命。而这种方法发展到今日,已经无可避免地直接撞上两大限制。

限制一,制程微缩的边际收益越来越小。

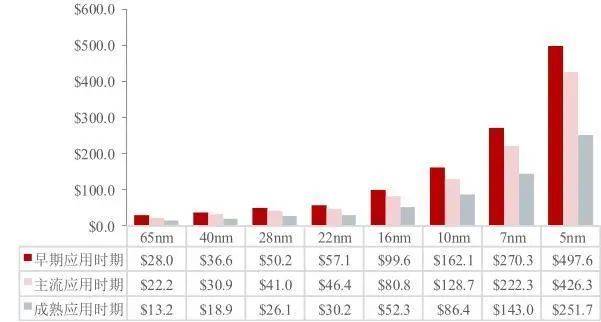

其实从28nm之后,芯片设计中追求更先进的制程的性价比就越来越低了。根据芯原股份的招股书披露的数据,芯片的单位面积成本在14/16nm 后迅速增加,摩尔定律不断放缓。随着制程从28nm 制程演变到5nm,单次的研发投入也从5000万美元剧增至5亿美元以上。

先进制程成了烧钱竞赛,所以最先进的芯片,只剩下苹果、英伟达、三星、AMD、英特尔、联发科、特斯拉、华为等少数几家企业在做;年初OPPO无奈解散旗下的哲库团队,便是研发先进芯片高门槛的最好体现。

正是由于先进的投入产出比并不一定合适,所以很多芯片停留在28nm之后,便不再一味追求先进制程。

图:不同工艺节点处于各应用时期的芯片设计成本(单位:百万美元);来源:芯原股份招股说明书

限制二,大尺寸芯片的良率越来越低。

除了追求先进制程将晶体管密度提升外,另外一个方法就是把芯片做大,所谓大力出奇迹。然而这一朴素的方法也基本走到了尽头。

仍然以英伟达的AI芯片为例。由于相较于传统芯片,AI芯片为了实现极限性能将面积做得更大,英伟达的AI裸芯片尺寸通常超过800mm2,是普通手机主控芯片的数倍大;芯片太大带来的直接问题就是生产的良率迅速降低。

业内有一个判别工艺制造良率的Bose-Einstein 模型:良率=1/(1+芯片面积*缺陷密度)n。从这个公式不难看出,单芯片的面积越大,良率就会越低。

有人自然会说,良率低无所谓,多做几个不就行了?这显然是对工业化生产了解不够,英伟达AI芯片现在单颗出售价在1万美元以上,良率低带来的损失谁都承受不起。

根据模型估算,150mm²的中大型芯片的良率约为80%,而700mm²以上的超大芯片,良率会暴跌至30%。而且根据业内人士透露,由于光刻掩膜版的尺寸限制,其实单个芯片的面积一般不超过800mm2,所以英伟达的AI芯片其实已经逼近面积上限。

当推动先进芯片进步的方法,都开始遭受前所未有的挑战,行业势必要寻找新的续命手段。

三、撞见未来,揭开先进封装的神秘面纱

虽然封装行业不如芯片设计和晶圆代工那么引人注目,但得益于芯片种类的大发展,全球芯片封装行业的规模也比较可观,在2022年的市场规模超过了800亿美元,是一个很难被忽视的行业,只不过一直被贴上周期的标签。

回归到产业,半导体封装是半导体制造工艺的后道工序,本身是为了更好地让芯片和其他电子元器件实现电气连接;曾有业内人士做过一个形象的比喻,芯片就相当于大脑皮层,而封装就像大脑的颅骨;所以在半导体的历史长河中,封装都是配角的存在,市场关注度并不高。只是先进封装让封装行业第一次走到了台前。

另外一个层面,封装行业的技术发展也并不慢,不是所谓的“纯周期”行业。

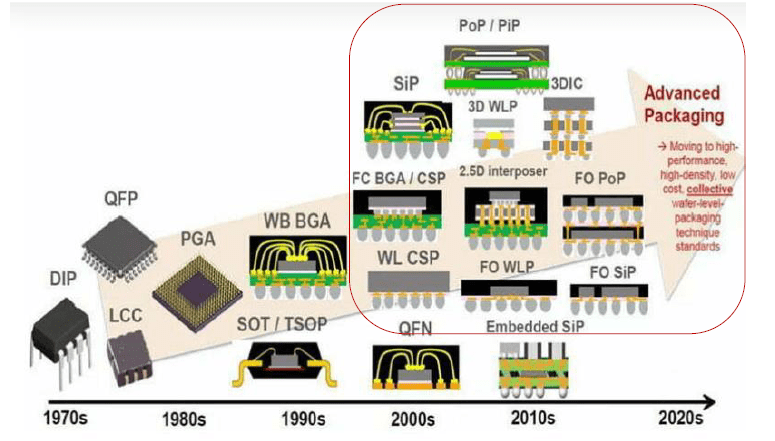

过去70年,封装行业至少经历了四次大的技术变革。尤其是从2010s开始,行业逐渐进入到先进封装的新发展阶段(2010年,蒋尚义先生提出通过半导体公司连接多颗芯片的方法,区别于传统封装,定义为先进封装)。自此之后,新的概念也开始层出不穷,比如有FC、SiP、2.5D封装、3D封装、FO、RDL、TSV等等。

当然,这也使得2023年学习先进封装的研究者,一下子扑面而来众多陌生的词汇,着实有些招架不住。

图:封装技术发展历史

先进封装的理解其实并不复杂。顺着之前讲的思路,既然单纯的扩大单一芯片面积和缩小制程变得愈发不可行了,那能不能把原本应该超大的单一芯片,拆成不同的功能模块,然后都在某种制程下做成性能优异的小芯片,最后再把这些小芯片拼在一起组成一颗“大芯片”,实现“三个臭皮匠顶个诸葛亮”的效果。

这就是先进封装最底层的原理,用化整为零的方法大幅降低难度。如果都用相同的材料做不同的芯片,然后再将各个芯片封装到一起,这种在业内就被称为异构集成;如果甚至有些芯片,都是用不同的材料制造,然后封装到一起,这种在业内被称为异质集成。

为了实现以上想法,产业靠开发新的工艺,将这种设想变成现实,比如实现硅片之间连接的TSV技术(Through Silicon Via,硅通孔技术)、RDL(重布线技术)。

以3D 封装为例,对于上下堆叠是同一种芯片,通常TSV就可以直接完成电气互联功能了,而堆叠上下如果是不同类型芯片,则需要通过RDL重布线层将上下层芯片的IO进行对准,从而完成电气互联。

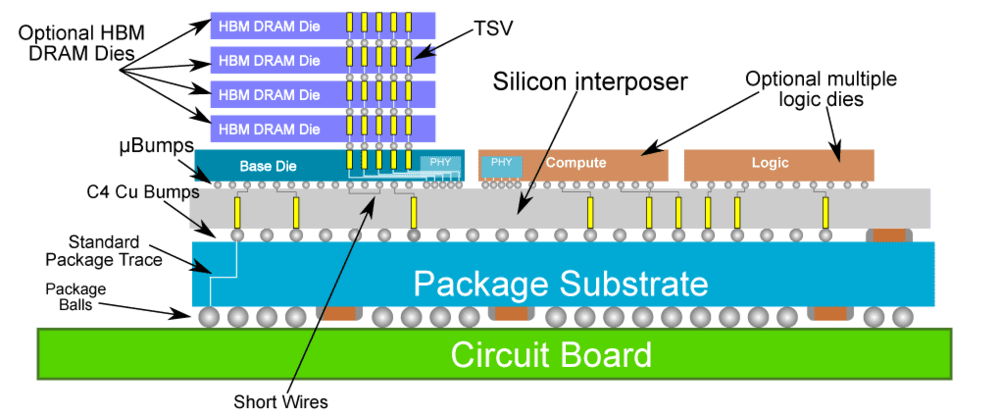

仍然回到英伟达的AI芯片,作为先进封装的代表方案,CoWoS虽然是10年前台积电联合赛灵思开发的,但是最终在英伟达的AI芯片上被发扬光大。

NVDIA当前主力产品A和H系列,都是采用了台积电CoWoS 2.5D封装,以A100为例,其中的主芯片A100为单芯片架构采用7nm制程,然后配备了海力士的HBM,而这两个最重要的芯片之间,正是通过CoWoS的方式实现高速互联。

图:台积电给英伟达提供的CoWoS封装方案。

所以说,以前产业还对先进封装将信将疑(封装厂并未大量投资,而晶圆厂台积电却异军突起),而英伟达热卖的AI芯片,正式宣告先进封装正在成为半导体的胜负手。

产业龙头玩家也意识到,先进封装在摩尔定律逼近物理极限的当下,将发挥越来越重要的作用,因此紧急地在先进封装上追赶。

比如牙膏厂英特尔,重点布局的有两种先进封装方案:

1)2.5D封装EMIB,主打低成本;

2)Foveros3D face-to-face芯片堆叠封装工艺,主打高性能。据报道,英特尔今年计划推出的14代CPU Meteor Lake,将首次引入Tile这种类Chiplet设计,集成CPU、GPU、IO和SoC四个独立模块,并采用Foveros封装技术。

三星目前先进封装的方案有四种,包括I-Cube、X-Cube、R-Cube、H-Cube。技术原理上大同小异,也就不展开细聊了。

抛开技术细节不谈,其实不同厂商的先进封装都与台积电类似,只不过为了区分和避免专利纠纷,做了一定程度的规避。名字不同没啥本质区别,更为关键的是,巨头们在开始认识到先进封装的重要性后,选择了打不过就加入。

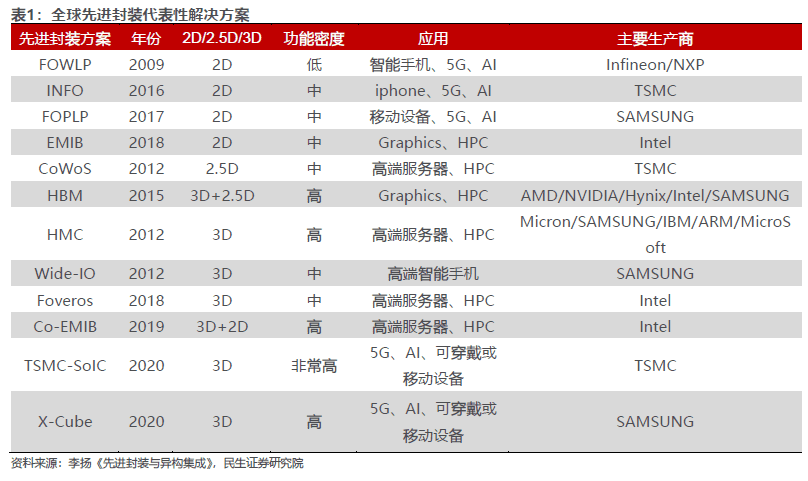

根据民生证券的总结,我们可以看到,以后靠先进封装的产品,将渗透到服务器、手机、AI、可穿戴还有图形显示中去,基本涉及生活的方方面面,重要性与日俱增。

图:全球先进封装代表性解决方案;资料来源:民生证券。

四、多一重意义,对国内产业链意味着什么?

大家自然要问,对于这么重要的一个趋势,我们国内做得又怎么样?

首先要厘清一个潜在的思维误区,虽然国内的半导体行业发展是滞后的,但是封装产业链由于技术壁垒相对低、发展相对早,因此全球竞争力还是可圈可点的。

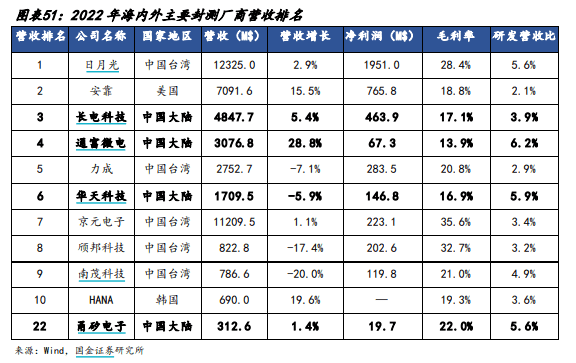

根据数据统计,在全球前十大封装公司中,中国大陆占到了3家,中国台湾占5家,美国为1家。其中,长电科技、通富微电和华天科技,被称为国内封测3巨头,均位列全球前十。而且这3家封装厂,业务布局非常全球化,海外收入占比均超过50%,以其中通富微电为例,AMD的大部分封装都由通富微电来完成。所以说国产的封装厂具备全球化的竞争力,也毫不为过。

图:全球主要封测厂排名;资料来源:国金证券。

不得不说,虽然封装我们并未掉队,但是先进封装确实慢人一步。

还是拿数据来说话,在整个先进封装领域,日月光的份额达到26%,其次是台积电和安靠,而国产排名最高的长电科技市场份额只有8%;如果是进一步上升到最尖端的先进封装,那国产的存在感就更弱了,可以作为佐证的是,英伟达所需的CoWoS,中国大陆产业链存在感等于0。

随着这波先进封装的全球浪潮,国内的封装厂也开始及时转向。根据产业调研信息:

长电科技在TSV-less、RDL 等技术方面有所布局,已经推出XDFOI技术方案,并实现国际客户4nm节点Chiplet产品的量产出货。

通富微电推出融合了2.5D、3D、MCM-Chiplet 等技术的先进封装平台——VISionS,目前已经具备7nm Chiplet规模量产能力,并持续与AMD等龙头厂商加强合作,估计在AMD即将量产的MI300中扮演重要的角色;

华天科技推出由TSV、eSiFo、3D SiP构成的最新先进封装技术平台——3D Matrix。

抛开这些封装厂,那先进封装对国内半导体产业链,又有着什么样的意义?

先进封装其实不仅是发展AI等芯片的必需工艺,更为国内实现突破卡脖子的重要“弯道”。这是因为,先进封装是实现chiplet技术的基石性工艺。

很多人将chiplet与先进封装混淆,从定义上来说,chiplet,就是将大型单片芯片划分为多个相同或者不同的小芯片,这些小芯片可以使用相同或者不同的工艺节点制造,再通过跨芯片互联和封装技术进行封装级别集成,降低成本的同时获得更高的集成度。

所以chiplet只是一种设计理念,而实现这种设计理念最重要的依赖工艺之一就是先进封装。只不过这种理念,对于国产芯片的发展,意义更为重大。

在海外的封锁下,如果仅靠国内产业链,我们芯片制程目前能够做到的理论极限是7nm左右,这跟海外的3nm仍有二代以上的代差。进一步弥补代差就需要通过多颗小芯片的堆叠,这是可能能够做出更高性能的产品的。

简单来说,就是我们可以通过chiplet来实现封锁突破,甚至是换道超车。

于行业发展规律而言,先进封装正在日益成为半导体竞争的胜负手,与先进制程一起成为先进芯片的必备工艺;于国产链而言,先进封装是实现弯道超车的必由之路。叠加起来,国内发展先进封装实则是更为紧迫的,当革命有了新的方向,同志们则更需努力。

本文来自微信公众号:锦缎(ID:jinduan006),作者:知勇