时代的一粒沙,压在个人头上便是整整的一座山。

薄薄的历史书,你随手翻过的一页,就是无数人的人生。

最近雪球老柏树也有春天清仓万科的案例,让人不禁五味杂陈。当年华夏幸福河北项目开盘时的盛况,还是历历在目,距今不过几年,华夏幸福已经跌了90%。

大势这东西,身在局中,想要清醒,真的太难了,毕竟触动利益比触动灵魂还要难。

过去十年,只要你选择了除A股之外的美股、欧股甚至是日本、印度股市,你亏损的概率都不大。相比而言,A股就是纯纯的Hard模式。

但就像老柏树反思的那样,房价自然不会涨到天上去,可美股就会沿着现在的节奏一直涨么?

飘风不终朝,骤雨不终日。零和博弈的市场下,大批人清仓出走,可能就是底部的迹象。

判断A股到底处在什么位置很难。但对于港股,我们认为,现在的机会远大于风险了。

一、港股终于成为独立市场

港股经常被人调侃,“就像一辆没有方向盘的汽车,轮子转向什么方向,完全取决于轮子压过什么样的坑。”。

在清理了老千股这些陈年老疾之后,港股在现实中已经不再是欧美股市的附庸,而成为了一个独立自主的市场。

港股是一个特殊市场。他的特殊性就在于,由于联系汇率制的存在,计价货币港币与美元挂钩,但是底层资产却是内地的。

这是一种负担,但反过来说,这也是一个红利,超级大的那种。就像最近港人复活节假期跑深圳去刷社保看病一样,以前看不上,现在是真香。

港股是现存的美元体制与未来的国际货币体制的一个交汇口,新时代的通商互市。

香港的橱窗作用,一个小小的体现就是休市安排。除了A股有的春节、国庆节、清明节、劳动节这些大家都有的假日,港股的休市假日还包括基督教性质的耶稣受难节、复活节,圣诞节,连佛教的佛诞节都有,真正的中西合璧,再也没有见过这么多元化的市场了。

从历史上看,香港股市跟美股、欧洲和日本股市的走势基本是一致的,但是最近几年,却出现明显的背离,发生了什么?

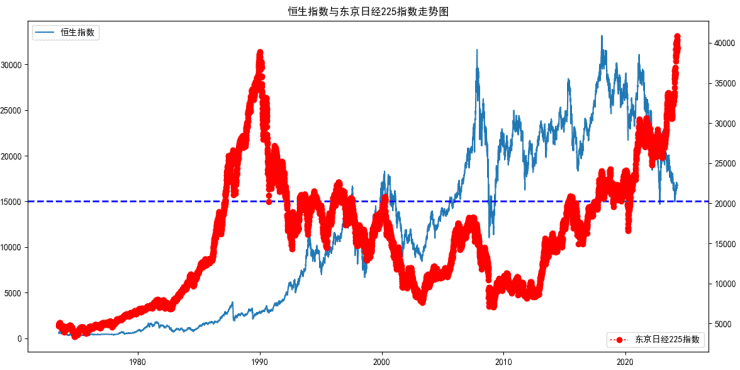

美股我们知道,一直涨,我们看日经225指数和恒生指数的走势对比。可以说从2000年开始,日经225指数跟恒生指数的走势还是非常匹配的,就像舞池里面一对翩翩起舞的爱人。

只不过情势在2020年开始就戛然而止。日经指数一路向上,而恒生指数调头向下,像极了决绝的前女友。

断舍离的背后,自然是有了更高的追求。

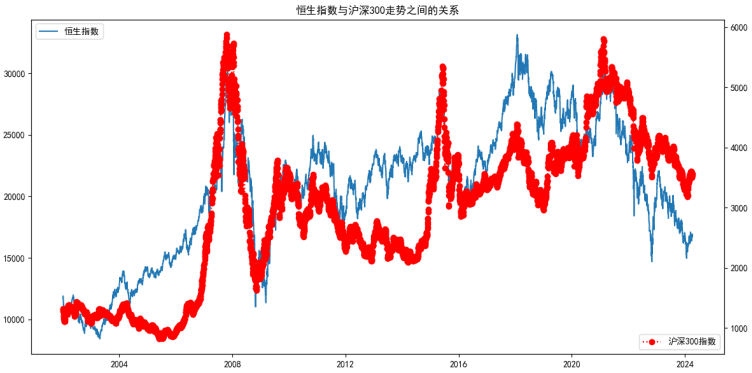

在2012~2016年这个时间段,恒生指数跟沪深300走势还是相反的,但从2016年开始,恒生指数就跟沪深300指数处于同一个频道了。尤其是2020年以后,拐点出现的时间和走势近乎完全一致。

简单的说,这是港股真正具备独立性的开始。港股的定价,开始跟底层的内地资产的价格走势趋向一致,而不是美股等世界股市的附庸,美元潮汐下的边疆市场。

港股的估值,是国际性的。但凡是开放,讲国际接轨,那就有一个由谁来主导的问题。

这个问题,在历史上打的乒乒乓乓,非常的热闹。

价值投资也罢,争夺定价权也罢,到底是东风压倒西风,还是西风压倒东风,都不重要,重要的是有风。

易经里面有一卦,巽卦。随风,巽,君子以申命行事,讲的是风。刚巽乎中正而志行,柔皆顺乎刚,面对风,要中正讲究原则,同时还要谦卑柔顺。

港股从一开始的纯粹外资定价,到现在的中国资产,国际定价,港股找到了自己最恰如其分的定位。

这个定位其实在A股也有表现,越来越多的投资者开始“去基金经理化”,哪怕是每天在一起的枕边人,都很难知道他到底是怎么想的,何况是仅凭几天的业绩,还有那段短短的文字说明去了解一个人。投资者也纷纷涌向指数投资,既可以免除基金经理选股的不确定性,也可以避免重仓个股翻车。

港股现在的定位,就是一整个中国资产组合,请全球资本来定价。

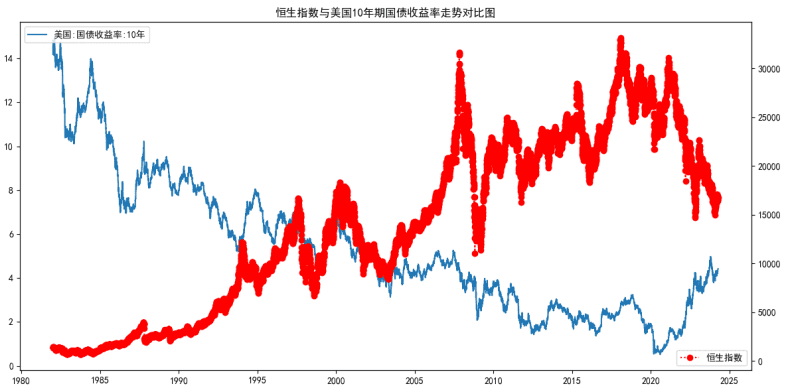

最近很明显的一个趋势是,恒生指数的走势,跟美国10年期国债利率完全是负相关的。

我们知道,对于传统的资产组合,最后是组合中各个资产之间相关性要弱,最好是负相关的,这有利于减少组合的风险。对于全球资本来说,这一波美元激进加息,欧美日本印度股市创新高,港股没涨固然对投资港股的人来说是悲剧,但是对现在拿着美股的投资者来说,这就是救生筏。

问题只在于什么时候会反转。

二、美元潮汐的最后一抹余晖

这可能是最后一波美元潮汐了。

一提到石油美元体系,舆论往往就会跟霸权、垄断挂钩。实际上,任何体系能够长期存在,必然有其合理性,对于其参与者来说,不可能长时间的显失公平。

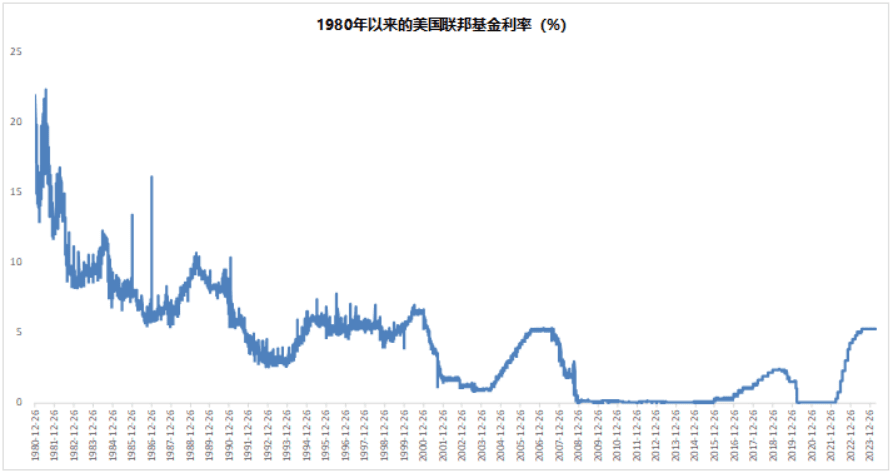

经济是有周期的,就像凯恩斯主义倡导的那样,经济政策要熨平周期,逆周期操作。美元潮汐对应的是全球经济的朱格拉周期,长度为10年。前5年经济下行,美联储降息放水刺激经济,后5年经济繁荣直至过热美联储加息缩表回收流动性,潮起潮落,平滑经济波动。

理论很完美,逻辑上也自洽,但架不住有和尚把经念歪了。

上一轮的朱格拉周期,下行期是2010到2015年,这个期间美联储的操作还算正常,降息放水,2015年经济筑底,随后开始5年的上行周期,正常来说美联储这个时候要加息回收流动性了。事实上,美联储也是这么做的,2015年开始,货币正常化就摆上了台面,只不过我们知道,2020年底美国大选,为了讨好选民,这次加息在2018年底戛然而止,再加上后面的疫情,美国的联邦基准利率很快就又被压到接近0的水平。

然后就有了现在秋行夏令,冬天扇扇子的美联储政策。明明从2021年开始,全球经济开始进入下行周期,美联储应该保持低利率环境,但偏偏从2022年3月份开始,美联储开始了一轮持续的加息,联邦基准利率从0.08%拉到了现在的5.33%,摩根大通的CEO更是出来放话,未来几年,美联储可能会加息到8%。

石油美元能够为世界所接受的前提是,这个体系能够为全球经济提供正的外部性,但现在这个前提被美联储的顺周期加息破坏掉了。师出有名,这次激进加息显然是违背了全球经济的正常需要。

当江湖规矩坏了,就不能怨别人把桌子掀了。

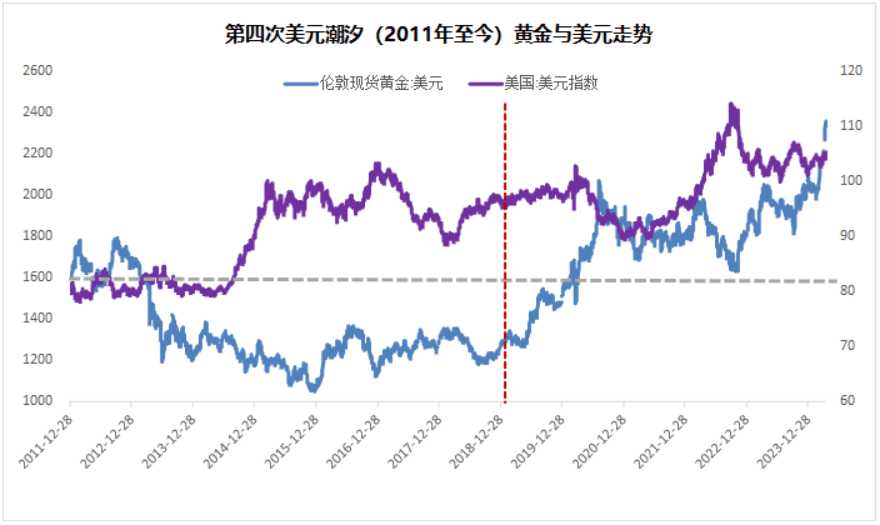

这次美元加息,跟以往最大的不同是,美元指数走强,以黄金为代表的大宗价格反而创新高了。

在2019年之前,黄金和美元整体走势依旧是负相关的,但从2019年开始,就出现了美元指数上涨,美元强势却没有压住黄金价格的情况。

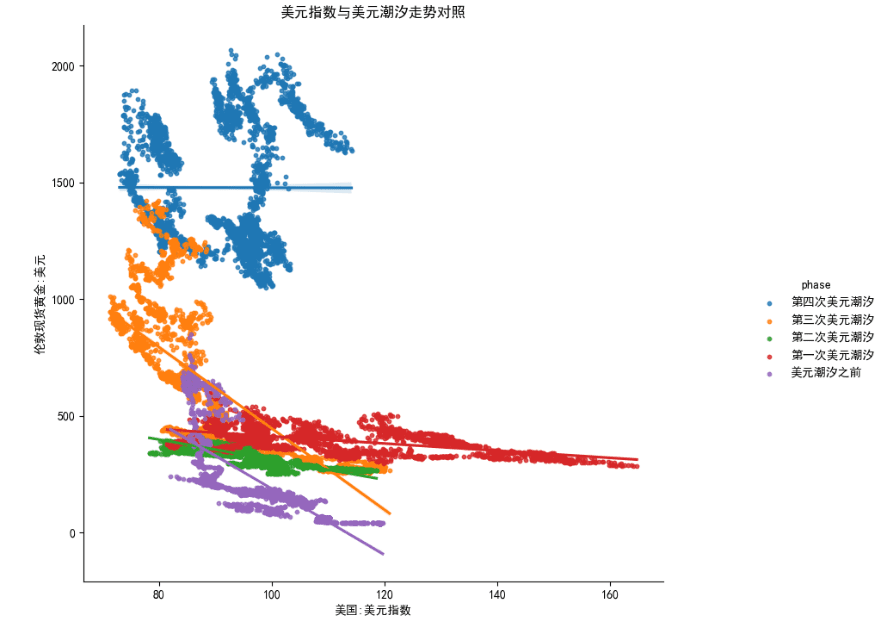

从1980年以来的四次美元潮汐,前三次美元总体上与黄金呈现比较明显的负相关关系,尤其是潮汐之前和第三次美元潮汐拟合线的斜率更加陡峭。而最近的这一次也是第四次美元潮汐拟合线基本上已经是一根直线了,这意味着美元指数已经跟黄金价格脱钩了。

美元加息美元指数强势却没有摁住黄金,而黄金作为弱势货币时代的过渡或者说替代品,只能得出一个结论, 那就是,美元体系已经崩了。从2010年开始的第四次美元潮汐,就是石油美元的绝唱。

美元、黄金、美股这个不可能三角,却出现了同涨的结果,要说没有问题鬼都不信。

三、石油美元往何处去?

每一次新旧体系的转换,都不会很平和。

因为旧体系下既得利益群体积重难返。

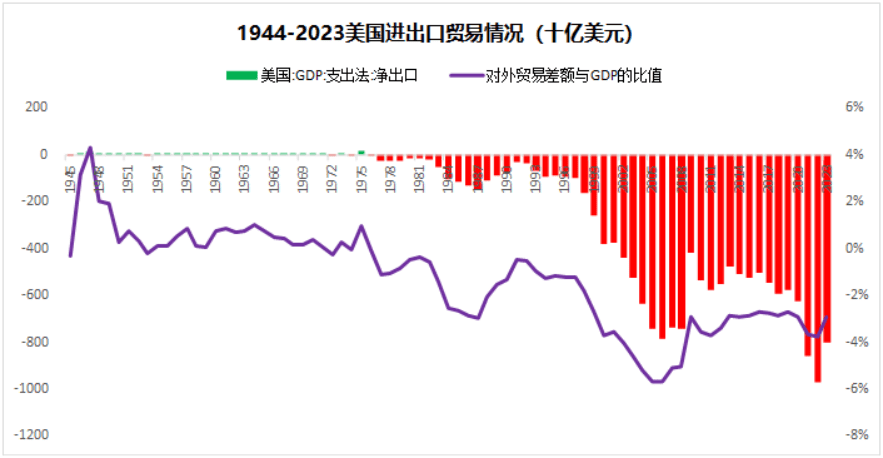

石油美元成形于上世纪70年代布雷顿森林体系结束之后,80年代开始这个体系进入成熟运作期,也就是从这个时期开始,美国以贸易逆差的形式,向这个体系注入美元,从而提供流动性。一直到2023年,美国累计的贸易逆差是多少呢?16.2万亿美元,相当于美国2023年GDP的60%。

如果是一般国家,这么玩早就崩了,但美元是石油美元体系的国际储备货币,所以能够撑到今天。

所谓的石油美元,就是以海湾石油国家为代表的顺差方,收到美元之后再将美元投到美国资本市场,所形成的一个闭环。

最开始这个体系,就两个重点,一个是海湾国家出口石油收美元,另一个是美国资本市场稳定,能够承接住这外溢的美元。

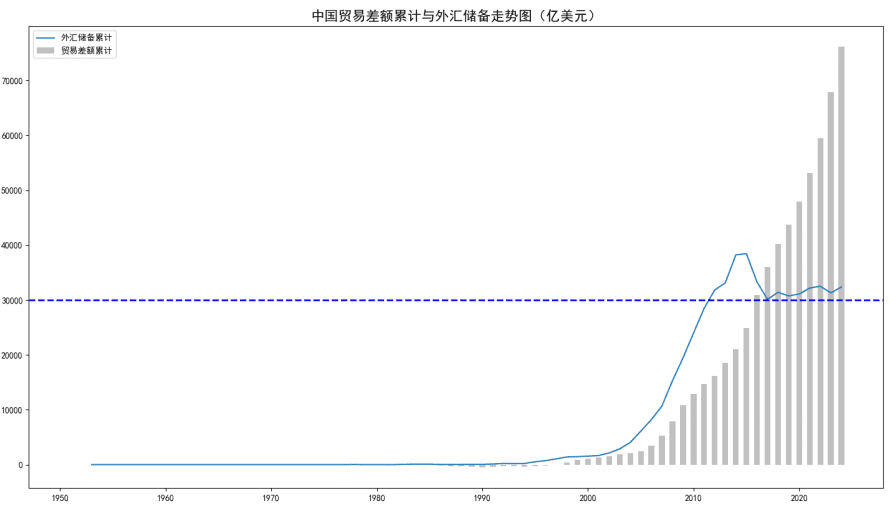

这么多年下来,唯一对这个体系造成实质性冲击的,就是中国。

中国自从深度参与全球贸易以来,总共积累了超过7万亿美元的贸易顺差,超过了美国累计对外释放的贸易逆差16.2万亿美元的40%。

任何体系下的货币都有两个基础作用,一个是交易媒介,另一个是财富贮藏手段。通俗点说就是要么为了买卖方便,另一个就是可以当成财富存起来。

如果单单是为了国际贸易,2023年全球国际贸易额大约是24万亿美元,20%也就是5万亿美元已经足够了。剩下的11万亿美元就变成了各个顺差国在美国的投资。

坑就坑在,俄乌危机之后,美国冻结了俄罗斯3000亿美元的海外资产,这就开了很坏的开头,从根本上损害了美元的信誉,侵蚀了美元作为财富贮藏这个功能的根基。

持有美元资产,除了安全不能保证之外,能买到的硬核资产也越来越少,只能投到美国国债和美股里面。

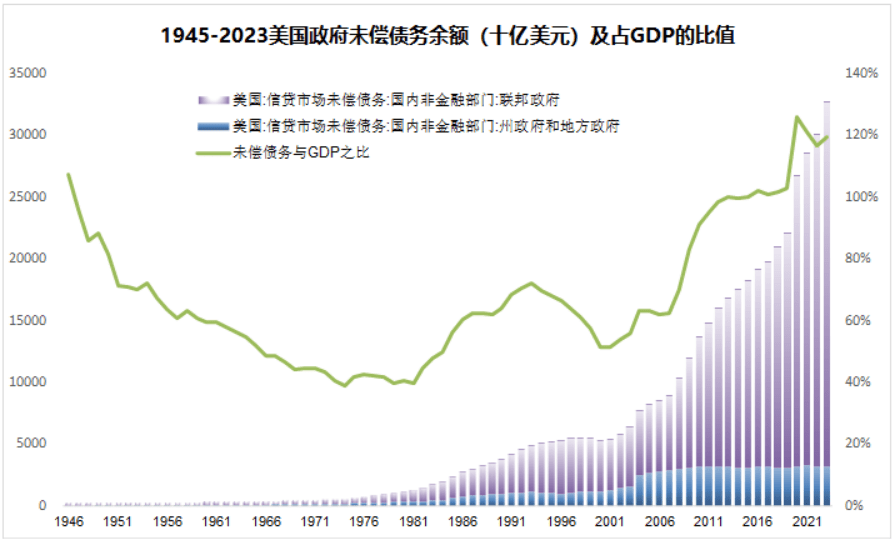

可你看看美国债务的情况,2023年美国各级地方政府的债务加起来已经超过34万亿美元,超过GDP的120%,按照IMF建议的60%红线,这个比例显然是高了。真要是像摩根大通说的,利率要提到8%,美国一年光还利息就要2万亿美元,而美国联邦加上地方财政收入加起来才8万亿美元,拿什么还呢?

再看看美国一而再再而三的调整债务上限,还有螺旋状上升的财政赤字,明显就是打着借新债还旧债的主意,指望着后续通过放水整一波大通胀一了百了。

所以,现在持有美元资产就让人很难放心,你看美国这个放飞自我的样子,明显就是躺平摆烂了。

但是俗话说,冰冻三尺非一日之寒,积土成山非斯须之作。

至少现在,没人希望这个体系一下子就崩掉。央行外汇储备3万亿美元,体系外还有4万亿美元,如果美元清零,大家这么多年缝裤子打螺丝做外贸辛辛苦苦攒的财富,那就要灰飞烟灭了。

这就像一个人去银行借钱,借100万还不了,这是你的问题。但是你借了100亿,这就是银行的问题了。美国前财政部长康纳利说过这么一句话:“美元是我们的货币,却是你们的问题”,以前考虑这个问题的,是资源出口国和顺差国日本德国,现在轮到中国了。

四、新旧货币体系的转换路径

投资上,只有正确的逻辑才能得出正确的结论。但一个事件的事后解释,可以有无数个。

最近黄金价格的持续抬升,引来了各路媒体五花八门的解释。

应该说,目前视野最开阔的是国盛证券的笃慧,他比照的是上一轮康波周期的萧条期,1973~1982年。那是一轮大宗商品的牛市。同样都是先导国家储备货币地位面临动摇,同样都是外汇储备持有人出售持有货币债权,换成大宗商品避险。

现实大概率也将是这么演绎,只不过上一轮萧条期,终结的是黄金美元体系,这一次,是石油美元体系的末路。

60年一甲子,弹指一挥间,还是同样的轮回。

上次的康波萧条期,世界从黄金美元变成了石油美元,只不过是美元与黄金脱钩之后绑定石油,美元依旧是国际储备货币。客观上说,就黄金的稀缺属性,任何国家的货币在绑定黄金之后意图成为国际储备货币,都很难全身而退。石油美元脱胎于黄金美元,但总体上要优于黄金美元。

但这次不太一样,不管是未来的国际货币体系是一个什么样的安排,无论是电力人民币,还是其他的区域性国际储备货币的组合,我们都可以有两个结论,一是美元不可能再有现在的国际储备货币地位,二是人民币的地位一定会远远高于现在的位置。

这个转换路径的第一步,就是美元的黄昏,新的货币体系在去美元化,最突出的表现是黄金为代表的大宗商品的牛市。

为什么是黄金?

黄金本质上是世界法定信用货币的备胎,从阴阳的角度说,代表了这个世界阴的一面,法定货币是阳的代表。阴阳互为自身的镜像,当法定货币强势,阴的作用就会被压制,反过来,当法定货币处于弱势地位时,黄金就会走向前台。

黄金和法定货币一起,就像阴阳,一起构成了世界货币体系。黄金的价格也要由法定货币来衡量,黄金的价格越高,本身不意味着自身的价值高,而是因为法定货币处于弱势或者价值缩水。

也就是说,在美元退位,新的国际储备货币尚未建立的时候,黄金就会短暂的成为计价货币,所有的大宗商品都会用黄金价格重新定价。

去美元化面临的第一个问题就是,石油美元体系中通过贸易逆差注入的这16.2万亿美元,该往何处去?从避险的角度看,保值增值已经不是第一选择,安全才是,所以黄金必然是首要突破方向。

从另一个角度来测算,目前全球已经开采出来的黄金大约20万吨,全球央行的储备大约3.5万吨,每年的产量大约3000吨左右。按照568元人民币每克的价格,一吨黄金大约5.68亿元人民币,全球央行黄金储备价值20万亿人民币,折合美元还不到3万亿美元。黄金到底能涨到多少我不知道,我只能说,牛市不言顶。

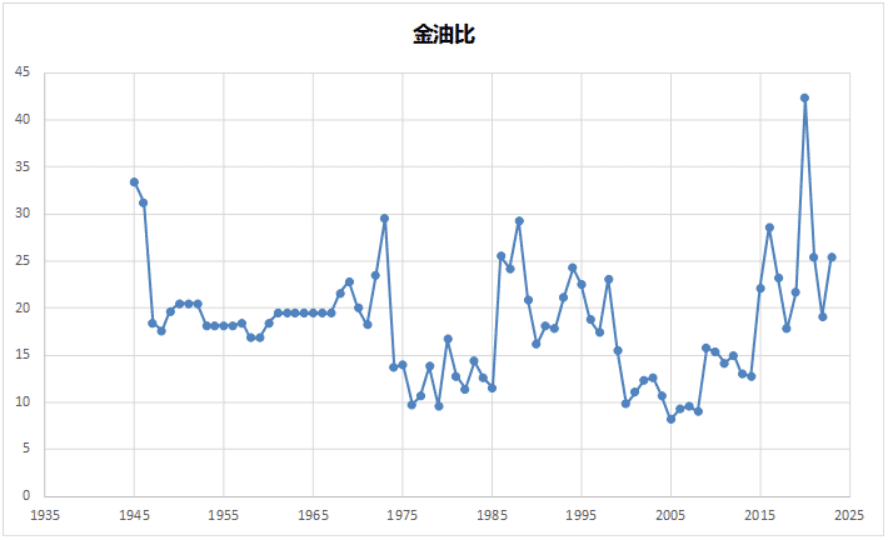

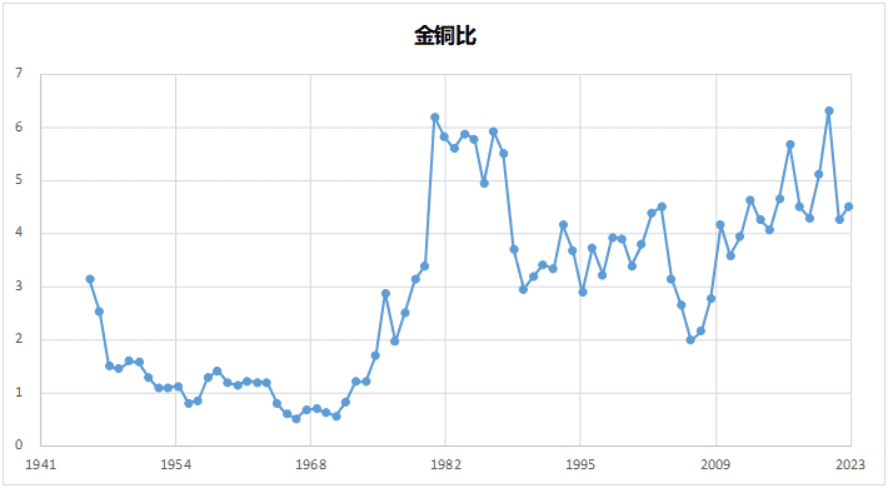

金价上涨,油价和铜价这两个最重要的大宗商品价格自然也是水涨船高,因为金油比和金铜比本质上都是稳定的。这就是大宗商品牛市的底层逻辑。

第二步,就是美股牛市终结,资金夺路而逃,开始横扫资产估值洼地。

这是最重要的一步,如果说黄金的牛市,是石油美元体系裂缝的一角,而美股牛市的结束,就是新的货币体系诞生的号角。

这走到第二步的标志,就是港股牛市的开始。

五、为什么港股即将走向一波牛市?

原因很简单,因为人民币是石油美元之后新的货币体系的核心,而且中国资产目前还是全球估值洼地。

在这些中国资产中,港股的估值又是最低的。

从对冲避险的角度,美股牛市之后,大量美元储备货币的去处,人民币资产肯定是一个最重要的方向。

为什么不是欧元、日元、印度资产?因为他们现在处在高位,而且,他们也不是新的货币体系的核心。你可以想象,假如美元长期贬值趋势明确,会不会有人通过港币美元的联系汇率制去港股扫货?

当然会,这几乎是必然的。

而且,在一段时间内,这个速度可能会快的让你难以想象。美股的大牛市,还要长期高分红,还要打造AI概念吸引全球的资金,港股不需要,现在的他,只需要一部分不是那么坚决的,美元资金。

但港股的牛市,本质上还是中国资产,尤其是中国权益资产的牛市。

所以,在这波资金红利中,受益最大的要么是核心权重指数,比如说恒生科技指数,要么就是具有全球竞争力的核心企业。

这些企业的赛道其实一目了然,光伏、锂电池、新能源汽车。从基本面和业绩的角度看,光伏全球竞争力第一,但行业确实处于周期下行期,锂电稍好,可成长速度放缓也是必须面对的现实。只有新能源汽车,无论是从需求还是从竞争力的角度,都处在一个急剧扩张的阶段。新能源汽车赛道代表性的公司,就是比亚迪。

很多人选择的恒生科技指数,本身代表性是不够的,因为恒生科技指数有比亚迪电子,但是没有汽车业务的比亚迪股份。如果让我选择港股指数,我更倾向于港股通科技,因为比亚迪股份的占比最高。

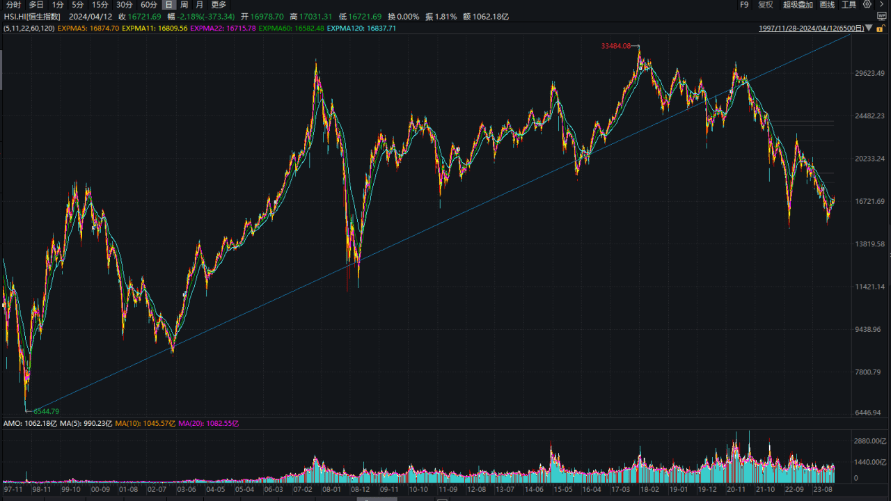

港股的上涨空间其实纯技术的画图就能看到。

上图是1997年以来,恒生指数的走势图,中间的线是趋势线。历史上,恒生指数的走势都在这根线之上。变化出在2021年7月,在这之后,恒生指数掉头向下,与沪深300指数走势趋向一致,从而与美股、日经指数分道扬镳。

这个节奏,正与美元加息的时间点一致,也是美元资金流动性从港股抽离的开始。

合理的港股走势,至少应该回到这根线之上,也就是说,超过2018年时33484.08的高点,相对于当前的指数,这是一倍的空间。对应恒生科技和港股通科技,空间则是两倍。

如果你相信全球资本有周期,那2021年是怎么从港股抽离的,有一天,就会以什么样的速度杀回来。

六、写在后面的话

作为一名老韭菜,这么多年,能踩的坑,基本都踩过了一遍。

回过头来看,越来越喜欢《易经》里面的一个卦,天雷无妄。

这个卦是上乾下震,想象的是这么一个场景:天下雷行,物与无妄。天空乌蒙蒙的,乌云之中有闪电显现,有惊雷酝酿其中,广阔的大地上,万物都战战兢兢,生怕遭到天雷的惩罚。

我们一开始投资,对应的其实是同样一个场景。

看上去似乎每天都有机会,但其实处处都是雷。只要妄念一生,就会有个雷劈得你外焦里嫩。

知易者不占,善易者不卜。我们每个人都希望心想事成,但是易经里面所谓的吉凶的九大等级:吉、亨、利、无咎、悔、吝、厉、咎、凶,仅仅也就是字面意义上的好坏,本质上都是中性的。

任何等级,都有一个前提,你要是这么做了,就是吉,你要是那么做,就是凶。好事你反着做,会变成凶,同样,你避免了坏的过程,自然也会等来好的结果。

64卦,没有绝对的好坏,天地不仁,以万物为刍狗。

无妄可以解决股市90%以上的问题。

雪球“依依然范德彪”在家炒股,定的计划是一年内从30万做到50万。对于90%以上初入股市的人来说,都会认为这个收益率是合理的。但是,被这个市场长期蹂躏过的老韭菜们都明白,一年15%的收益率,已经是极其优秀的业绩了。

雪球老柏树也有春天剁了万科,亏损的原因跟行业高杠杆什么的关系不大,核心还是行业下行趋势明确,自己是死扛到春天还是认输走人的问题。说实话,这个决定很难下。

做到无妄,无非就是降低期望值,你就会发现,心自从容天地宽。

对于港股来说,作为全球权益市场的一份子,没有理由全球都创新高,就港股趴在那里。还有A股,更没有理由经济基本面蒸蒸日上,维护权益市场的政策一个接一个的出,整个市场还在向下。

无非就是输了时间,但并不会亏钱。

以上内容仅代表作者个人观点,不构成任何投资建议。本文来自微信公众号:锦缎(ID:jinduan006),作者:愚老头