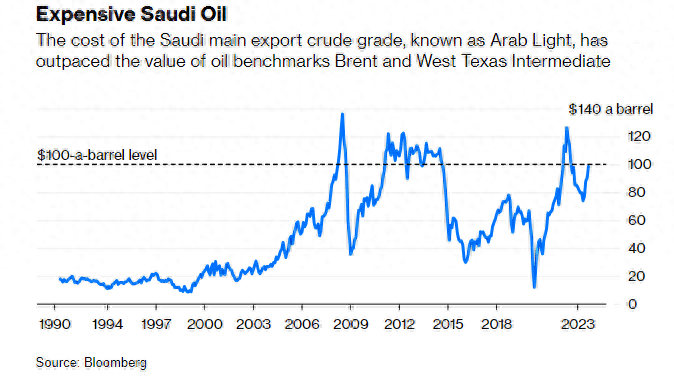

专业人士表示,目前对于沙特来说,油价已经达到100美元了,而且还在上涨,这对致力于抗通胀的央行们来说显然是个坏消息……《交易的世界:金钱、权力与大宗商品交易商》的作者之一哈维尔·布拉斯(Javier Blas)撰文表示,对于沙特来说,油价已经达到100美元/桶了。以下是他的观点:在石油的世界里,没有所谓的价格。因为存在几十种不同的衡量方法,每种原油都有一个价格。金融市场主要关注两种原油:分别在伦敦和纽约交易的布伦特原油和WTI原油。目前其报价徘徊在90美元/桶左右。但从沙特的角度来看,油价已经触及100美元/桶。

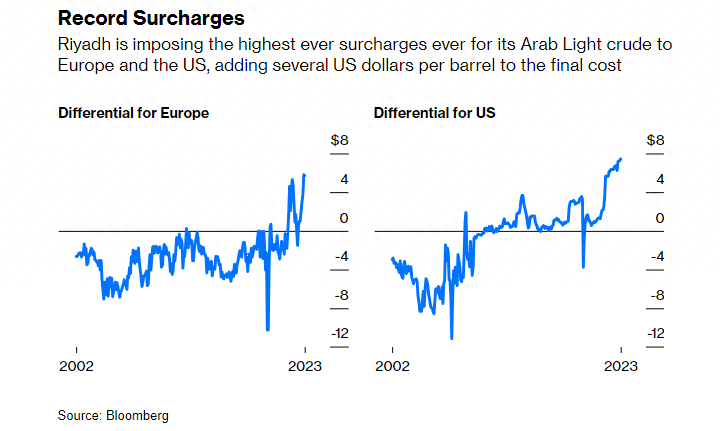

这种差异反映了沙特在过去一年半中获得的定价权。这令该国得以对其石油收取创纪录的溢价,特别是在面对寻求俄罗斯原油替代品的美国和欧洲客户时。

这一附加费之所以重要,是因为沙特在市场上发挥着核心作用,其产量约占全球十分之一。因此,沙特的定价策略正在加剧全球通胀压力,可能迫使各国央行在更长时间内将利率维持在较高水平。与此同时,沙特的地缘政治之手也变得更强。

根据外媒汇编的数据,周三,沙特旗舰级石油阿拉伯轻质原油在欧洲的价格升至近98.47美元/桶。在过去的40年里,阿拉伯轻质原油的交易价格只有少数几次超过100美元,包括2008年、2012年至2014年期间以及2022年。

根据外媒汇编的数据,周三,沙特旗舰级石油阿拉伯轻质原油在欧洲的价格升至近98.47美元/桶。在过去的40年里,阿拉伯轻质原油的交易价格只有少数几次超过100美元,包括2008年、2012年至2014年期间以及2022年。全球市场的机制解释了阿拉伯轻质原油的交易价格相对于受到密切关注的基准布伦特原油和WTI原油有如此高溢价的原因。自1980年代中期欧佩克管理的固定石油价格制度崩溃以来,油价一直由市场决定,而欧佩克的影响力在于调整产量。

自1988年以来,沙特一直根据一种公式出售原油,该公式结合了布伦特原油等基准价格和相对较小的折价或溢价。根据销售对象是美洲、欧洲还是亚洲,基准和价差有所不同。

在过去35年的大部分时间里,这些价差是以美分而非美元来衡量的。而且,除了亚洲以外,这些价差大多是负的,这意味着沙特以低于欧洲和美国基准的价格对其出售原油。亚洲虽然往往要支付溢价,但相对较小。2000年-2020年期间,沙特向欧洲买家出售的原油均价比布伦特原油低约3美元/桶。

然而,最近它收取的溢价一直在上升。9月份,沙特将阿拉伯轻质原油的价格定在创纪录的高点,比布伦特原油高出5.80美元/桶。对美国消费者来说,这一溢价也达到了创纪录的近7.25美元/桶。亚洲的溢价目前较小,不过去年曾飙升至近10美元/桶的创纪录水平。

沙特重新获得定价权有两个原因,一个是完全有意为之,另一个是偶然。

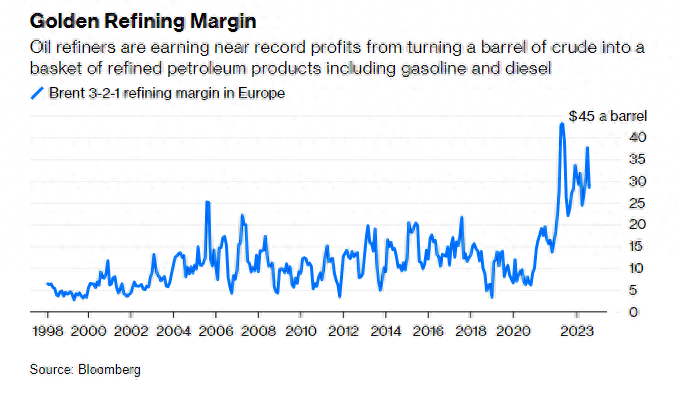

沙特重新获得定价权有两个原因,一个是完全有意为之,另一个是偶然。第一个原因,或许也是最重要的一点是,沙特正分走炼油商们享受的部分蛋糕。在全球范围内,由于需求飙升加上炼油能力不足,炼油利润率已飙升至创纪录水平。

第二个原因,全球石油市场尤其缺乏沙特生产的那种原油。这主要是沙特今年实施的大幅减产的结果。但这也反映了一个事实,即最大的额外石油供应来源——美国页岩油与沙特原油截然不同。对于许多拥有超现代化设施、能够裂解最难分解的碳氢化合物分子的炼油厂来说,沙特原油是他们的主要原料,使他们能够更好地运营工厂,因为可以产出更多柴油。而用美国页岩油生产的石化产品相对更多。

第二个原因,全球石油市场尤其缺乏沙特生产的那种原油。这主要是沙特今年实施的大幅减产的结果。但这也反映了一个事实,即最大的额外石油供应来源——美国页岩油与沙特原油截然不同。对于许多拥有超现代化设施、能够裂解最难分解的碳氢化合物分子的炼油厂来说,沙特原油是他们的主要原料,使他们能够更好地运营工厂,因为可以产出更多柴油。而用美国页岩油生产的石化产品相对更多。最重要的是,油价不仅高企且还在上涨,还比布伦特原油和WTI原油所显示的要高得多。正如1973年至1974年第一次石油危机期间,沙特原油等级是市场的主要基准,各国央行需要通过观察阿拉伯轻质原油的成本来判断通胀前景。就目前的情况来看,情况并不乐观,而且还在变得更糟。