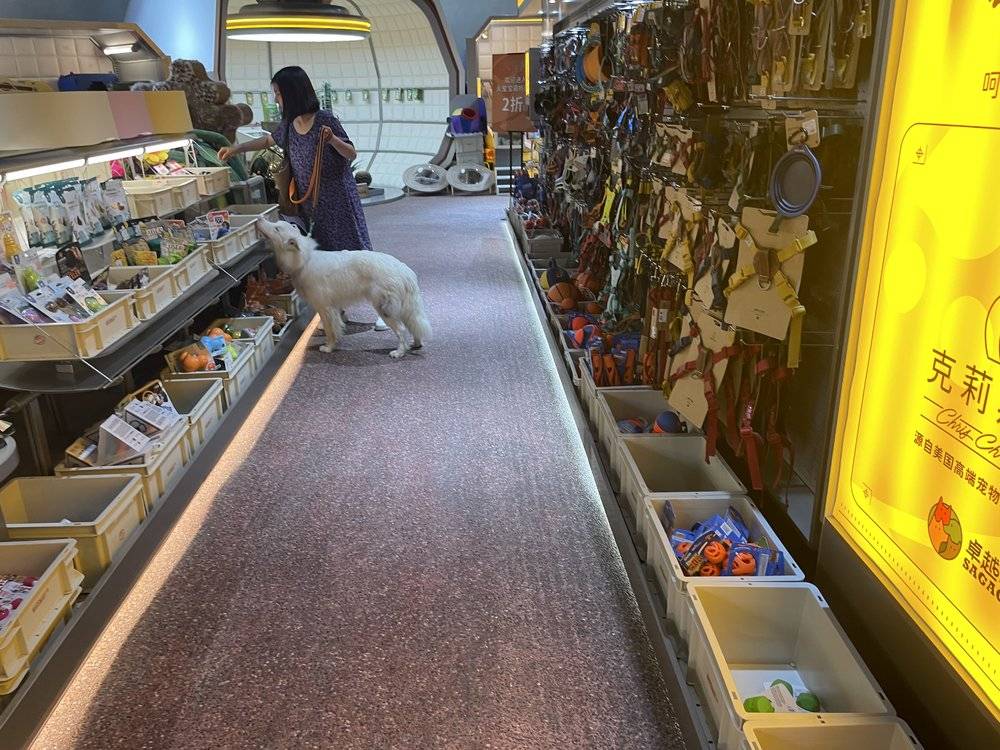

在紧邻北京朝外大街的The box商场东南角,角落的外立面两侧被500平米的Marsmart宠物超市所占据。

晚上9点,遛狗歇脚的人们坐在超市门口的露营椅上,他们背后是店内的咖啡站,面前是门外的下沉广场,人和宠物成了建筑之间的连接点。

临近商场关门,店内依然逗留着近20位顾客。刚下班的铲屎官显然还没有结束当天的最后一环——“遛狗”。他们有的住在附近,被宠物们“拽”进超市;有的目标为逛街或吃饭,接着鬼使神差的拐进了这个琳琅满目的大卖场。

李月家住在2公里外的海晟名苑,周二晚上,她和邻居Mia推着宠物车走了30分钟来到了朝外的宠物超市。

李月停在了食品专区,这里摆放着ZiwiPeak等进口粮,价格在370元/1000g左右。她的灰泰迪Kiki只能吃低敏狗粮,少有能换口味的选择,在店员的讲解下,她才尝试入手了一款新的品牌。

而邻居Mia正在把本月上新的Mookipet辣妹系列(单价80元左右)从衣架上摘下来,在自家马尔济斯的身上仔细比对。作为小型犬的主人,她更加注重服饰的版型、设计和面料。她会定期光顾线下店,因为网上的厂货摸不到质感,胸口和后背的衣料长短总是不够贴身,“很难买到合适的”。

晚上10点,店铺内面向商场的卷帘门已经落下,但柜台还有人正在结账,由于流水向好,店员们每月的会员拉新指标相比去年(含位于百子湾的一店)已被翻了一倍。

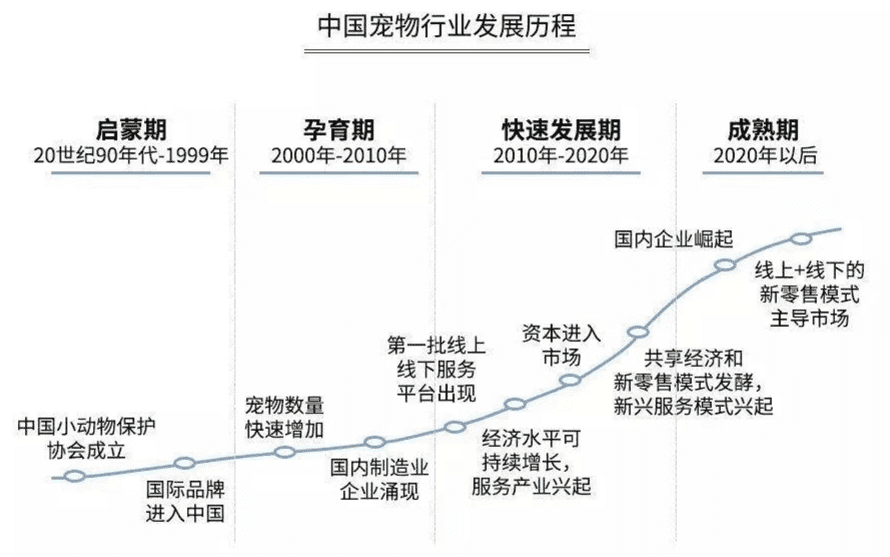

据派读宠物数据,2023年7月,我国宠物门店数量为97740家,与年初数据相比,上升了12.8%。2019-2022年,中国宠物店数量达到翻倍增长,但关店率却达到了40%(数据来源:它博会)。目之所及,行业内多为包含洗护、寄养等业务的社区店,专注零售的商超很少。

金鼎资本告诉虎嗅,涉及零售的线下门店可以大致分为四种,基本都含有洗护等综合性业务,“纯零售很难撑起一家门店的收入和花销,多数门店还得靠各种各样的业态丰富赚钱的路子。”

四种涉及线下零售的店型:

·以服务收入为主的社区店

·以活体收入为主的商场店

·综合型(活体售卖、服务、零售)的社区商场店

·以活体(含水族)、商品为主的大店

·前两种店型通常在100平以下,掺杂零售收入为辅。社区店月收入5-10万元,净利在10%左右;商场店月收入20-30万元,净利在25%左右。

·后两种店型在几百平左右,月收入在30-50万,净利在5-10万元左右。

而Marsmart作为一家500平的纯零售商超显然令人感到好奇,它位于盒子商场内部,又开放性的向外辐射。店内,货架占据了70%以上的面积,没有活体(吸引互动)和服务(需求粘性)的加持,这家商超却在1年内开出两家店,在今年7月朝外二店开业时,宠物集市两周末累计客流达到20万人。利润模型在14%左右,尚算平稳落地。

在零散小店形式居多的线下宠物零售市场,渠道已经可以被整合了吗?

流量大法:吸人?吸狗

在商圈配套里引入“宠物元素”已然成了各类商业体的标配。

没有人喜欢自己的空间被入侵,但是如果对方是一只猫猫狗狗,那就另当别论了。

在朝外大街临街上,Marsmart宠物超市就像“长”在了商圈室内外的连接处,成为辐射周边社区的歇脚和遛狗地。除了“遛狗”,“吸狗”也给了更多互联网原住民出门的理由。

创始人太阳告诉虎嗅,店内外的策展、咖啡站以宠物的感观需求为主,以此来营造一个增加顾客逗留时间的人宠共生街区——狗留住了,人就留住了。

·在超市内,通道普遍较宽,方便大型犬通过;圆形的动线,方便宠物见面停留、闻嗅。此外,一些较低的展示柜设计,也方便宠物自己“挑选”物品,和人更便捷的互动。

·在选品规划上,店内有10%的选品为买手筛选的新奇产品,试图辐射到电商中常见的sku以外,部分产品换新频率在每月/次。值得注意的是,朝外店的爆款并非专属于宠物的用品,而是一款人也可以玩的毛绒玩具“腊肠狗”。

店员告诉虎嗅:“我们这里有点‘中二’,话事者是一只法斗(品牌代言人,名叫胖胖),来营造一种来胖胖家做客的氛围,所以店长的代号也是胖胖。”

·而在店铺门外,这种氛围还在蔓延和呼应:滑板小店、国潮品牌Randomevent、Basement FG与之紧邻,加重了“年少爱玩”的浓度。店外的长街,则为各类活动留足空间。

(7月底,紧邻朝外大街的宠物主题市集:不少年轻人带狗来蹦迪、学滑板。)

不仅如此,和用户的“互动”从店,蔓延至商圈,接着延伸到了“人货场”外的生活:

为了粘住会员,社群活动以“狗”和“人”分别为出发点,提供了不同场景的社交选择。

在“尖尖嘴”犬种的活动上,灵提、柯基等运动型犬种在露营、飞盘活动上撒欢奔跑,主人们作为配角聊着扎营或喂养心得;而在手工活动上,马尔济斯、约克夏在手工桌上溜达,它们的主人埋头做着狗衣服、狗玩具,消磨掉整个下午。

位于751园区的宠物友好手工活动,价格为188元/人/次;粉丝九群的奶甜表示,她常在这类活动上被种草各种产品

“养了狗以后会觉得,自己出门,把它留在家里非常的残忍”,谈及周末的出行安排时,不止一位铲屎官如是提到。

专注宠物友好服务的挥爪实验室创始人Michelle告诉虎嗅,“三年前,很多商业体还不关注养宠人群带来的流量和消费力,如今深圳睿印等头部商业体纷纷开始规划5年以上的宠物友好:包括场内标识、配套服务、商场规则制定等。”

对于宠物来说,去哪都行,只要带上我就好;而对于铲屎官来说,去想去的地方,带上宠物,便又多了一个社交话题。

极限复制

尽管Marsmart借由宠物街区留足了互动空间,人们纷纷来此吸狗+遛狗,但价格依然是制约转化的主要因素。

在Marsmart等品牌商超渠道内,客单价普遍在200-240元左右,会员卡的价格为120元/张/年,走访中,用户的首次消费在500-600元左右,如果办卡,产品优惠基本能和会员卡售价相抵消。会员的平均复购率在2.5-3次/月,也就是每月会固定消费近700元。单店月流水(包含非会员贡献)在80-100万元左右。

这种类似山姆会员的特供模式,圈住了一部分为宠物氪金的铲屎官。Marsmart超市的sku多达5000多个,部分高端品牌产品能与官网价格持平或略低,是多数目标消费者掏腰包的主要原因。

但硬币的另一面是,目前到店顾客的两极分化明显:消费的人,花销极大,他们享受购物体验:“一眼扫过去,一目了然,比在线上电商搜索要清晰很多”;

而另一端则几乎“一毛不拔”,他们表示不会特意来购买刚需品,除了距离远的原因之外,主要原因还是“电商搜索比价后选择了线上购买”。

根据Euromonitor数据显示,目前,在宠物消耗最多的食品类目中,电商是其销售的第一大渠道,2018年占比45.4%(2021年提升至60.9%),其次是宠物商店(30.6%)、超市大卖场渠道(9.8%)。

太阳坦言,其所面对的竞争对手并非洗护等综合型宠物店,而是线上零售,因此不得不压缩利润来提高价格竞争力。

根据和君咨询报告:随着宠物消费能力的提升,市场规模达到一定程度后,线下渠道将开始向综合性零售大店集中,逐步取代小型零售店。以美国的3200亿元的市场规模为标杆,中国宠物市场或将在2025年左右迎来渠道变革。

但不同于欧美发达国家的是,在欧美国家,从七八十年代起,家庭购物习惯就是周末拖家带口驱车来到几公里外的大商超,屯满一周的食材和狗粮;

而在我国,尽管近几年宠物市场规模增长迅猛,但行业发展历史短,在线下零售渠道还未成熟时,用户就早已经形成了网购习惯。

·美国:宠物行业在1860s-1920s出现商业化狗粮;连锁商超PetSmart在1986年创立,作为主流购物渠道已在欧美国家连锁1600家以上

·中国:宠物行业的发展开始于1990s,城市化进程起步晚

目前,专注宠物零售的品牌狗道、Marsmart等商超已经有渠道整合的趋势,但它们的客单价偏高,对于需要市场广度做支撑的零售业来说,国内在整体消费能力和宠物城市化水平上尚不能助力它们病毒式复制开来。

小红书上有一个段子,讲了如何区分国内外的宠物狗:在路上,如果你朝着动物撅着嘴发出“嘬嘬”声,回头的都是中国狗,国外的宠物通常都没啥反应。在观念上,大多数国人对宠物的态度更像是“我们拥有的一个东西”,国外更趋向于“一个平等的伙伴”。

因此,尽管宠物市场规模持续增长,但门店零售向来不是资本青睐的热门。而如果意图抓住少量的高净值用户,在店型复制上则想象空间有限。

金字塔底座——大部分养宠人被线上收割,加之整体消费习惯、养宠观念尚未达到“进阶”阶段,让类似PetSmart(1986年创立于美国,达1600家连锁)的规模型商超在国内处在稍显尴尬的境地。

·1亿只左右的宠物中,有一部分先富了,更多的宠物则过着更为平价、普通的生活。

在太阳看来,在线上投流成本较高的当下,已经少有“不苦”的生意。“一线城市人口普遍在千万以上,养宠人群占到10%以上,在社区商业辐射的范围越来越广的当下,单个城市尚有复制3-4个同样店型的余地。”

而对于宠物“大卖场”来说,借助养宠刚需(社交、遛狗、知识推介、社群互助)和商业体形成引流互补,似乎成了比活体、洗护更为高效的线下“互动”模式。但渠道能否依靠零售根基变成“平台”、承载店中店等更多的想象,则是更为长远的议题。

#我是虎嗅商业消费组编辑戚露丹,关注出海、消费,行业人士交流请加微信:qi-787230073,请注明身份。