曾经热钱汹涌的工业软件怎么了?

市场有着几则消息——某EDA公司正在积极筹备融资事宜,但估值太高难以找到合适投资方。另一位华南投资机构的投资人在谈起自己连续几轮重仓的软件公司的时候,面露难色地说道:“这家公司先不提了。”

而在几年前,原本毫无存在感的工业软件行业算得上炙手可热,中国工业软件相关企业注册量总体呈现增长趋势。数据显示,2018年~2021年我国工业软件相关企业注册量增速较快,由2018年的8.5万家增至2021年的19万家,年均复合增长率30.8%。截至2022年,我国新增工业软件企业22.6万家。

同时,各路顶级投资人也涌向这里——2019~2021年中国工业软件领域的投融资案例数量呈逐年增多态势;2021年工业软件投资金额超500万的投融资事件为35起,比上年增加13起,其中投资事件主要集中在EDA、CAD等领域;2022年我国工业软件领域发生的融资交易为161笔,融资披露金额约为157.9亿元人民币。

但工业软件具有“工业”的特性,是一个慢慢成长起来的赛道,这与投资人的短期逐利相悖,注定会出现一定矛盾。“投资人得不到预期成绩,自然会有回撤的现象,这个时候才是考验企业真正实力的时候。”

当行业泡沫开始破裂的时候,靠水晶球谋生的人注定要吃碎在地上的玻璃,而脚踏实地的人注定会穿越周期越走越远。

一、国产化任重道远

在这波资本热潮下,我国工业软件得到了前所未有的重视,也取得了阶段性成果。同时,当前工业软件行业的问题和不足也逐渐显露出来。

《2021年中国工业软件发展白皮书》显示,国产工业软件占国内市场份额仅约为6%。同时在研发设计软件、生产管理类软件、平台及工业App等细分领域仍存在不足,国内市场规模有较大提升空间。

具体来看,中国的CAD/CAE等软件产业架构依然未建立起来,老牌EDA企业多是单点突破,而新成立的EDA公司同质化问题严重;自主CAE/CRM软件虽然在特定范围得到应用,但都属于偶发的“自在”状态,产品性能有待提升,远未达到产业规模。

同时,国内工业软件公司体量普遍偏小。数据显示,国内工业软件收入超过100亿元体量的企业基本没有,超过20亿元营收体量的企业屈指可数,很多企业是收入规模大但不是纯软件业务规模大,工业软件企业超过10亿元或超过5亿元的也没有几家。目前中国工业软件企业体量小、规模小,这也意味着整体的投入能力差。

最突出的是,研发投入不足。从新思科技和Cadence的财报来看,这两家公司每年花费在研发上的投入分别是营收的30%和20%。反观中国,由于现阶段工业软件研发投入大、周期长、回报低,大多数企业资金有限,难以维持高额研发投入。

总体而言,国产工业软件厂商大多竞争力并不强,与海外巨头对战的时候常常处于下风。一位试图开拓高端工业软件市场的创业者吴南中(化名)表示,最近一段时间明显感觉到市场推广难度越来越大。“此前,我们公司已经与国内某晶圆厂达成了初步合作意向,却被临时叫停了后续合作。”

经过多方打听后,吴南中终于搞清楚了这背后的原因。当某海外大厂得知该晶圆厂将采用国产软件时,马上暗示自己也将终止自身与晶圆厂相关硬件设备的合作。“相比于软件,硬件设备更具有不可替代性。所以,该晶圆厂自然不愿得罪他们。”吴南中也很清楚这一点。

这并不是个例。邹文还曾遇到过某海外巨头用软件捆绑软件的方式来挤压竞争对手。譬如某海外大厂可以为半导体行业提供生产效率、工艺质量、制造执行、供应链四大类解决方案,其中即包含了EAP、MES这类半导体制造侧的核心工业软件。“有时,他们为了推广一些新开发的软件,也会用捆绑销售的方式。”邹文表示。

那么,在重重挑战下,国产工业软件产业该如何破局?

二、亮眼的投资方抵不过“好用”二字

工业软件成熟的关键在于要“用起来”。

国产工业软件厂商的第一关便是从芯片设计公司、封测厂、晶圆厂拿到试用的资格。更重要的是,半导体行业下游用户一旦确定了工业软件供应商,短时间在内部更换工具软件的成本较大。因此,集成电路制造与设计企业一旦与工业软件工具供应商形成稳定的合作关系,不会轻易更换供应商,这种较强粘性也进一步提高了整个行业的壁垒。

因此,很多国产工业软件公司的成长过程中,大多经历过无人试用产品的艰难时刻。以EDA赛道为例,不少EDA公司都曾遇到过这样的情况。

“当时,我们在跑市场的时候,常常受挫,愿意试用我们软件的公司少之又少。”一位在该领域工作过的销售人员表示。不得不承认,相比于国内EDA企业,海外EDA巨头拥有完整的EDA产品线、工具链以及丰富的IP库,可以为客户提供丰富多样、具有自主知识产权的IP核。而IP授权对于Fabless客户的研发是不可或缺的,进一步提升了客户黏性,从而构建具有深度护城河的生态圈。

“在2017、2018年之前,国内大多数芯片厂商都没有意识到EDA软件有多重要。”一位芯片老兵讲道。久而久之,国内厂商缺乏与头部芯片公司深度合作的机会,其产品难以匹配最先进的工艺,这也导致本土企业难以进入高端芯片设计领域。

在最为核心的半导体晶圆制造领域,CIM系统也面临着同样困境。

半导体领域的工业软件统称为“CIM系统”,是半导体制造的生命级系统,由制造执行系统(MES)、统计过程控制系统(SPC)、设备自动化方案(EAP)、配方管理系统(RMS)、良率管理系统(YMS)等数十种软件系统组成,拥有很高的准入门槛。过去数十年间一直由国外企业所垄断,近两年随着国产替代呼声渐高,中国厂商逐渐进入舞台中央。

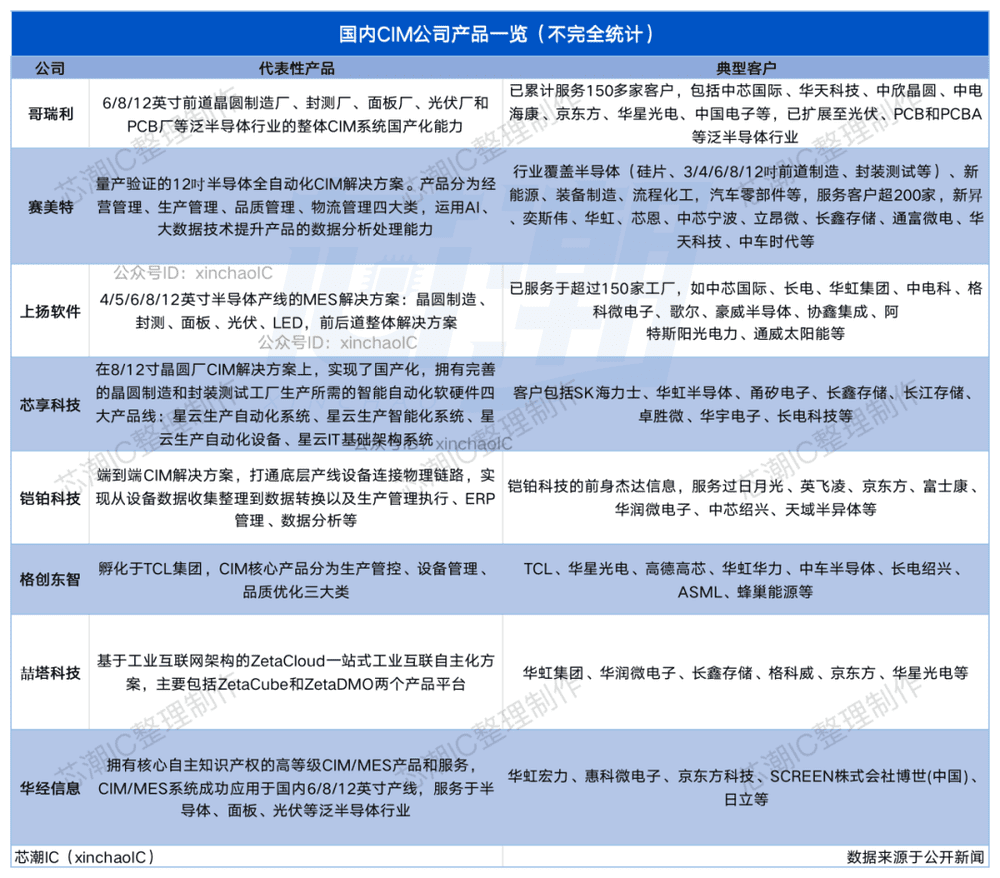

从当前来看,国内半导体CIM系统格局已经进入了“两超”争霸,“群雄”奋起的局面,“两超”指的是IBM和应用材料,目前大陆很多代工厂仍采用这两家厂商产品;“群雄”就是国内渐渐从夹缝中崛起的半导体CIM系统提供商,代表案例就是上扬软件、铠铂科技、赛美特、芯享科技、哥瑞利等。

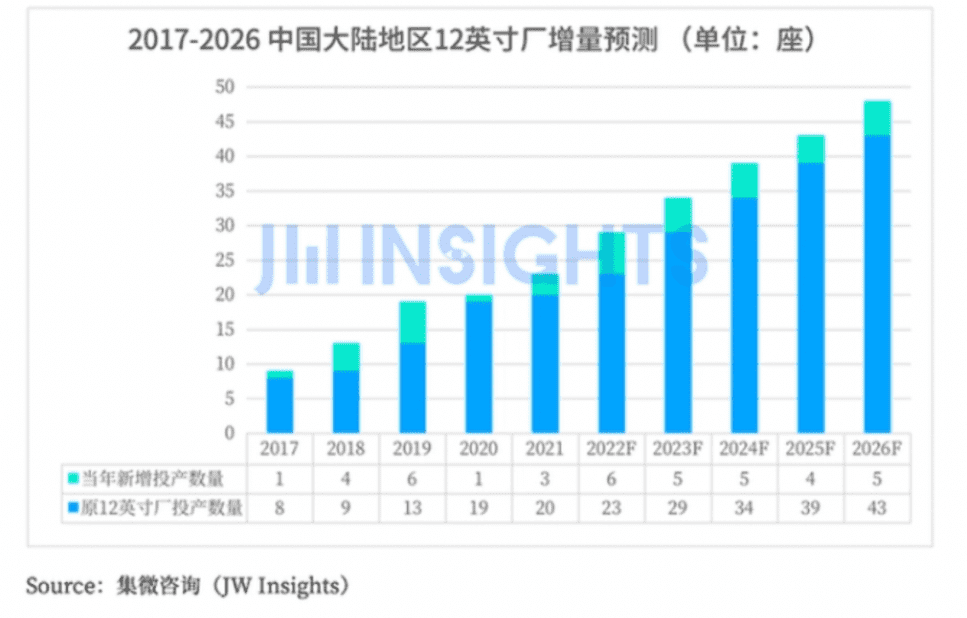

而国内新一批CIM厂商能否成功拿下晶圆厂,也是攸关企业未来生死的关键。目前,12英寸晶圆制造代表了晶圆制造的最高水平,其所使用的智能制造软件必须满足工艺复杂、工序繁多的全自动生产需求。

集微咨询(JW Insights)预计中国大陆未来5年(2022年~2026年)将新增25座12英寸晶圆厂,这些晶圆厂总规划月产能将超过160万片。到2026年底,中国大陆12英寸晶圆厂的总月产能将超过276.3万片,相比目前提高165.1%。随着晶圆厂建设投产,国内半导体软件迎来了难得的试用和进入市场绝佳时机,但每个公司的国产化进程千差万别。

国内CIM厂商的半导体客户大致分为三大类:封测厂、晶圆厂和国产化设备装备部分。其中封测的跨入门槛相对较低,很多国内的厂商都有做过封测厂MES系统的经验。而在晶圆厂领域,国产CIM厂商想要拿下12英寸晶圆厂的订单难度系数极高,目前国内的产品还没有真正支持过大规模运行的系统。

作为国内最早一批CIM厂商的上扬软件,自1999年成立以来为众多行业龙头企业提供软件解决方案。2019年,推出的新产品myCIM 4.0填补了12吋半导体MES系统国产化的空白,上扬软件由此成为国内率先拥有自主知识产权的半导体全自动化CIM软件方案公司。其12英寸全自动CIM产品已初具产品形态,正处于与工厂配合验证落地阶段。

赛美特成立于2020年,合并了“上海特劢丝”“固耀SEMI Integration”和“深圳微迅”三家公司,虽是后起之秀,但自研产品已成功运用于200余座工厂。成立短短几年,赛美特已成功为7家12吋晶圆厂构建CIM解决方案,并获得量产验证(在部分工厂已完成Auto3验证)。

作为国内率先实现12英寸晶圆厂量产验证的全自动化智能制造软件方案供应商,赛美特填补了我国在12吋CIM软件领域的空白。正因如此,赛美特才得以在资本出手十分谨慎的时节,完成了超5亿元C轮融资,资方不乏经纬创投、G60科创基金等知名机构。

哥瑞利软件成立于2007年,专注于半导体领域的智能制造解决方案,研发服务团队超过300人,拥有21项专利和111项软件著作权(含申请中)。2022年12月,哥瑞利软件半导体前道12英寸CIM项目-成都高真整厂CIM项目成功上线,尽管据知情人士透露,该生产线目前还处于实验阶段,但已非常值得持续关注。

芯享科技成立于2018年,其首席战略发展官邱崧恒曾主导长江存储和泉芯的CIM系统整合。作为国内先进的半导体工厂生产自动化CIM解决方案服务商,该企业专注于提供晶圆制造、封装测试领域的智能自动化生产方案和服务。芯享已搭建起晶圆制造和封装测试工厂生产所需的智能自动化软硬件四大产品线:星云生产自动化系统、星云生产智能化系统、星云生产自动化设备和星云IT基础架构系统。

据官网显示,当前芯享科技MES的客户主要有SK海力士、华虹半导体、甬矽电子、长电科技等。有相关人员曾在采访中透露,芯享科技近几年开始接触军工方向的厂或者体量比较小的12吋厂,在此过程中不断完善自身的MES软件功能,并进行压力测试,让整个系统的稳定度逐步提高。

除了上述公司,华磊迅拓、乾元坤和也研发了半导体MES产品。不过这些公司普遍以第三方开发服务起家,在与专业的半导体MES大厂比较时,仍然有行业适配上的差距,技术和方案的成熟度与国外顶尖大厂间还有很大的距离。

有投资人认为:除了自研能力外,工业软件的重点在于落地应用,量产验证是一个重要的衡量指标。资本始终愿意给真正能自我造血、突破行业难题的企业更多机会,在充足资金和产业资源的加持下,相信工业软件领域很快会出现能与国外巨头一较高下的企业。

随着美国技术封锁威胁加重,自主可控变得愈发重要,即便资本对国内工业软件的信心有所减退,也不会影响整个工业软件行业朝着“自主可控”的方向前进。正如一位创业者所言:“好在愿意尝试国产软件的公司越来越多了,我们有信心慢慢攻破高端市场。”

三、这是一场比拼耐心的游戏

工业软件国产化最绕不开的难关之一就是时间。

芯片行业不能弯道超车,工业软件也是如此。工业软件的本质不是IT的产物,而是工业文明的结晶。有专家曾表示,只要是能够应用在工业领域的软件,都需要500个人做一年才能做出一个雏形。再经过各个阶段的迭代、成熟,最后才能变成可量销的系统,所以软件行业的前期投入周期很长。

放眼全球工业软件巨头,新思科技、应用材料这些公司平均年龄在30岁以上。在数十年如一日的研发探索中,海外巨头们早已积累了一系列核心专利,构建了丰富的知识产权体系,这就是他们天然的时间优势;而国内工业软件行业存活下来的几家国产厂商,平均也有10年以上发展史。

这就是工业软件的特性。工业软件对可靠性要求高于一般软件,算法的复杂程度高,系统的综合性强,需要融合多学科的理论知识,一款成熟的工业软件至少需要长达十余年的研发;同时,工业软件的发展依靠的工业生态,需要无数高智商的程序员和工程师日积月累的经验积累,长时间的融合迭代,不断的升级优化,才能最终满足用户的需求。

因为我们发展较晚,国产软件不可能一开始就能达到国外先进软件的水平,可是在国内环境下,大家对国产软件的包容度远远不够,一款没有在工业场景上反复锤炼,反复打磨的工业软件是无法变成好的产品的。

而这正是工业软件企业的正常寿命周期,资本也无法加速。在这个慢赛道中,工业软件企业快不起来,也不能加快跑起来。“要想国产工业软件行业真正发展起来,每一步都要走得踏踏实实,该踩过的坑一个逃不掉。”一位老牌EDA厂商的从业者安杰(化名)讲道。

国内一家CIM公司创始人也认为,“机会、时间、长线投资缺一不可,几乎是‘三年打基础,五年入门,十年磨一剑’。”半导体CIM也是一个需要长期积累的行业,只有在不断试错中才能实现半导体CIM/MES国产化替代。

这一直是一条既冷门又不可或缺的赛道,但坚持下来的公司并不多。20年前,国内兴起一波研发半导体MES系统的公司,最多的时候有7、8家公司都在做,但慢慢地,那些同期的公司多逐渐退出,留下来的屈指可数。总而言之,这是一场比拼耐力和定力的考试。

路漫漫其修远兮,吾将上下而求索。

投身工业软件领域的创业者就要有长期投入的战略定力,不能毫无策略地追逐热潮、看政府的补贴往哪方面走,就做什么样的产品。最重要的是,不要被短期的资本周期打乱了公司的战略节奏。

目前,不少投资人表明,他们只会投资1~2年内出产品的工业软件公司,可能不会等他们研发超过3年以上。更有不少投资人更是借用互联网模式,找几个技术大牛和产业老兵创业,拉着几家价值观相似的投资方快速推进几轮融资,然后投钱、投人力、重营销快速催生一个一个看似不错的业绩。

事实证明,这种投资模式无视工业和技术领域自身的客观规律,极容易扰乱市场秩序。

当下,工业软件市场中便出现一些不良现象。有些公司为了尽快实现上市,而过度追求投资方的品牌,加紧融资节奏,而忽视了技术研发的投入,甚至不能深入场景中了解客户需求。

不少工业软件厂商抱怨,因为这种情况的出现,导致很多客户不敢轻易接受国产软件。“过去1年时间里,我们一直在帮助其他技术不过关的厂商收拾烂摊子,更要花费时间帮助客户重新建立信心。”上海一家工业软件公司创始人抱怨道。

这时,国产软件厂商更需要守住本心、警惕资本过于急功近利的行为,沉下心来、扎进产业里做出好用、企业愿意用的软件。唯有如此,工业软件的春天才能真正来临,而不是倒退回寒冬。

四、结语

举全国之力,也要啃下工业软件这块硬骨头。

过去几年,从国家公关政策到各级政府,从创业者到投资人,都高度重视工业软件赛道,一心打赢这场“守护现代产业体系之魂”的战役。《“十四五”软件和信息技术服务业发展规划》明确提出,到2025年,产业链短板弱项得到有效解决,基础软件、工业软件等关键软件供给能力显著提升,建设2到3个有国际影响力的开源社区。

纵使国产工业软件底子薄、起步较晚、高端核心技术长期被外国垄断,但中国半导体市场需求巨大,应用场景丰富,为国产软件发展提供了前所未有的良好生存环境。加之资本入场,不少国产工业软件企业终于可以扬眉吐气,终于敢于大胆研发、开拓市场。毫无疑问,我国工业软件产业迎来了发展的春天。

可当资本洪流涌向这里,嗅到了商机的投机者接踵而至,不可避免会滋生一些行业乱象。其中最明显的特征是,一些公司拿到融资或政策补贴后则杀入中低端市场,用着创造力不强的产品推动行业卷入价格战。最终导致劣币驱逐良币,让真正踏实做技术、深入理解客户需求的公司隐入尘烟。

现如今,工业软件繁花似锦、烈火烹油,如何分辨谁是投机者?谁是坚守者?一个半导体制造领域的老兵分享了一个多年积累下来的经验——先看公司的整体规模、资金稳定性和团队规模,再看研发投入比例,最后再问问技术团队驻厂情况。“如果创始人和核心技术人员不常年趴在制造业一线,很难保证服务质量。”

工业软件是一个久久为功的事业,没有时间积累和产业打磨的企业难以走远。浓烟散尽之后,人们透过一地鸡毛可能会看到一个回归常态的工业软件市场。而剩下来的从业者才能耐下心来走好每一步、打好每一个关卡,我们的工业软件才有望真正崛起。

本文来自微信公众号:芯潮IC(ID:xinchaoIC),作者:王艺可