从9月1日下午的18:21分开始,我就在朋友圈、对话框来回切换,同事聊完同行聊、同行聊完中介聊。

就连N久没联系的高中同学都发微信来问接下来楼市会怎样。

因为当天下午的这个消息实在太重磅。

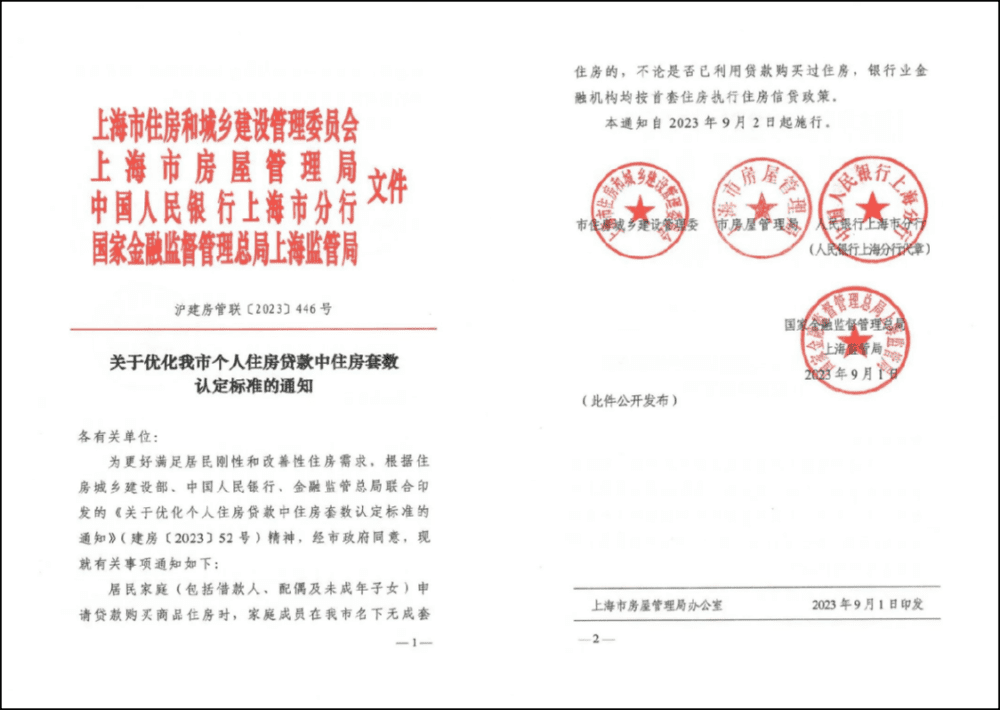

就在7月27日我们首次为大家解读认房不认贷政策之后的第35天,上海正式官宣,认房不认贷。

这之间我们看到8月初的郑州的官宣、8月末的重庆犹豫后的跟进,又看到了广州、深圳同一天宣布认房不认贷,还有数不清的中山、厦门等城市不断跟进。

于是就在9月1日一个周五下班,居然看到上海、北京手拉着手前后脚官宣认房不认贷。

很快链家1小时内挂牌量新增400多套。

我们运营小水回家看到往常早就下班的中介又拎着挂牌房源出来了。

作者供图

还有到凌晨,朋友圈仍然能刷到新盘现场。

哪怕此刻正在码字的我,还得不断掐掉中介来电,周五客户日叠加从天而降的Big News,要是我也会把所有客户电话打一遍。

哪怕阵仗如此,我依然不敢拍着胸脯告诉你这个政策一定会怎样。

但这个楼市反馈,相信我,真的很多年没见了。

有幸和各位见证上海楼市的又一个节点,接下来就让我们将这件事吃更透一点。

一

上海这个认房不认贷到底什么意思?

让我们回到故事最开始的位置。

上海认房不认贷,具体说的是什么?

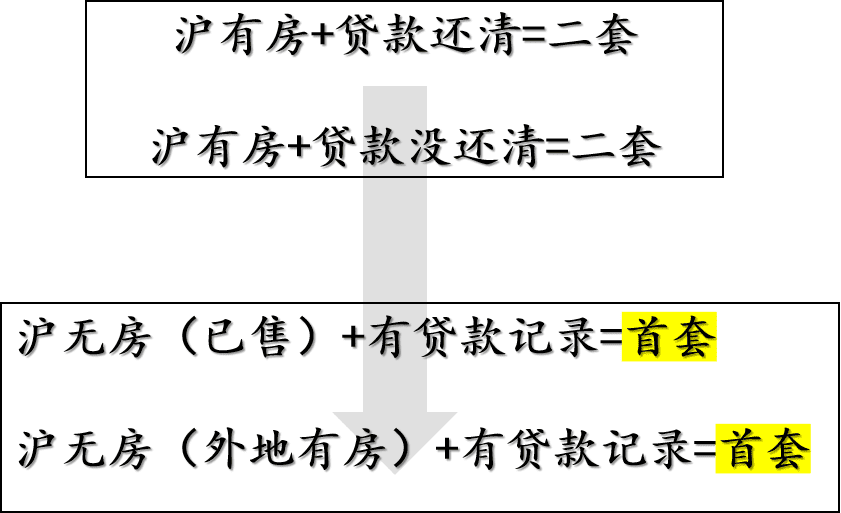

就是接下来你在上海贷款买房的时候,银行只看你名下有没有房,而不看你是否有贷款记录。

这件事在我们之前解读里认为影响最大的就两类人,其实受影响的有三类人群:

1. 上海有1套房,且准备置换的改善客户。

比如浦东内中环间,某人需要置换家庭唯一住房,有贷款记录。

2. 上海无房,但有过上海贷款记录的刚需客户。

比如多年前卖房创业人群,名下无房,有贷款记录。

3. 上海无房,但外地有贷款记录的刚需客户。

比如某人来上海打拼10年,外地有过贷款记录,现在想买在上海。

简单粗暴地理解:

那政策前后,到底什么差别?

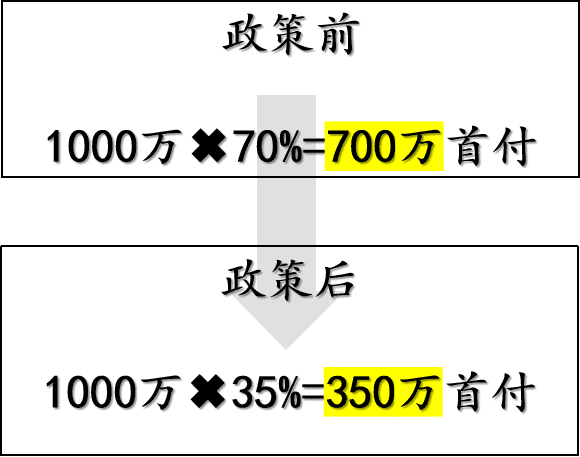

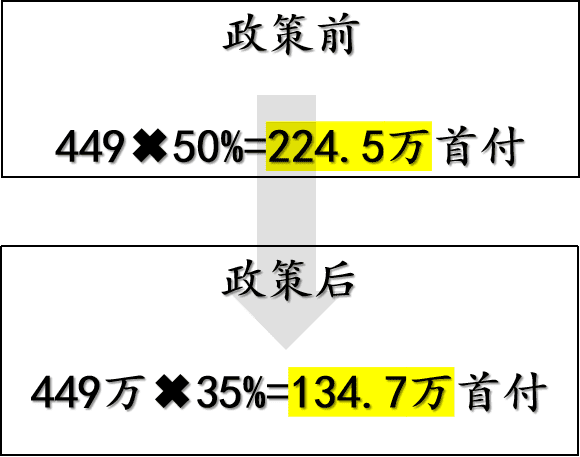

以一套内环1000万房产为例,是不是首套差别很大:

首付直接打对折。

哪怕是普通住宅,也是15%首付比例的降低。

以一套内环449万普通住宅为例:

首付成本降低40%。

这也是为什么上海会谨慎落地这项政策。

你很难想象这种首付打对折对市场的影响,尤其是对上海、北京这种二手住宅月均轻松过万的存量市场。

不过对于不少置换家庭来说,是真的难得一见的窗口期。

之前很多人想着一步到位,就是焦虑负担不起首付从35%直接变70%。

就比如你卖掉宝山一套350万房产,如果想置换到大宁800万房子,还需要自备210万。

这还是你还清上一套贷款的情况下,谁能换得起?

但从9月2日开始要换房的朋友你再试试。

二

你说认房不认贷,后面会怎样?

要知道认房不认贷后面可能会怎样,最好的办法就是参考之前同样动作后的市场反应。

但是这次上海认房不认贷,严格意义上是找不到参照物的。

因为自确定认房认贷以来,这还是首次放开认房不认贷。

上海2016年11月28日开启认房又认贷模式,之后北京、广州也跟着开启认房又认贷。在此之前上海要么不认房不认贷、要么认贷不认房。

如果一定要参考的话,倒是可以参考一个节点:

2015年3月30日,中国人民银行、住建部、银监会三部委联合发文,宣布将二套房首付比例,降至40%。

而在此之前上海的二套首付还在70%,跟今天我们遇到的认房不认贷,结果有点异曲同工。

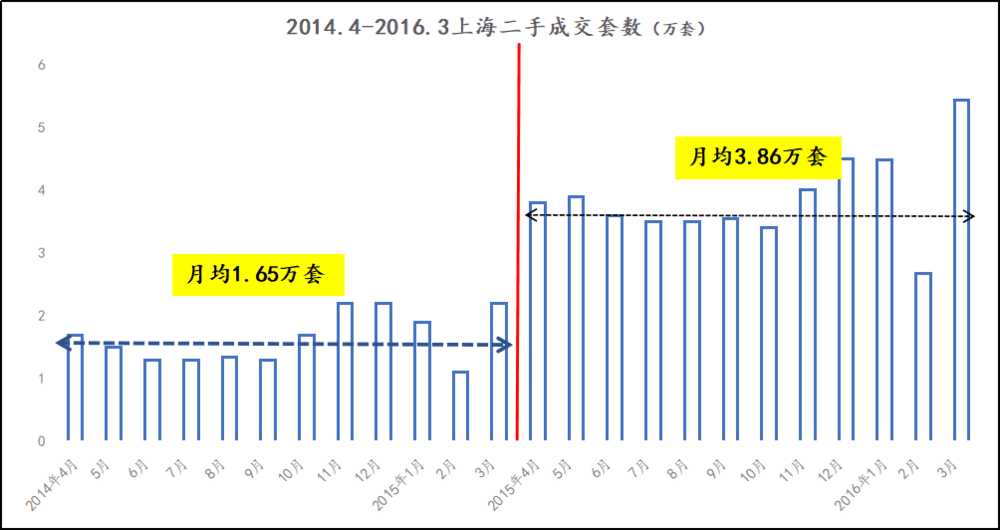

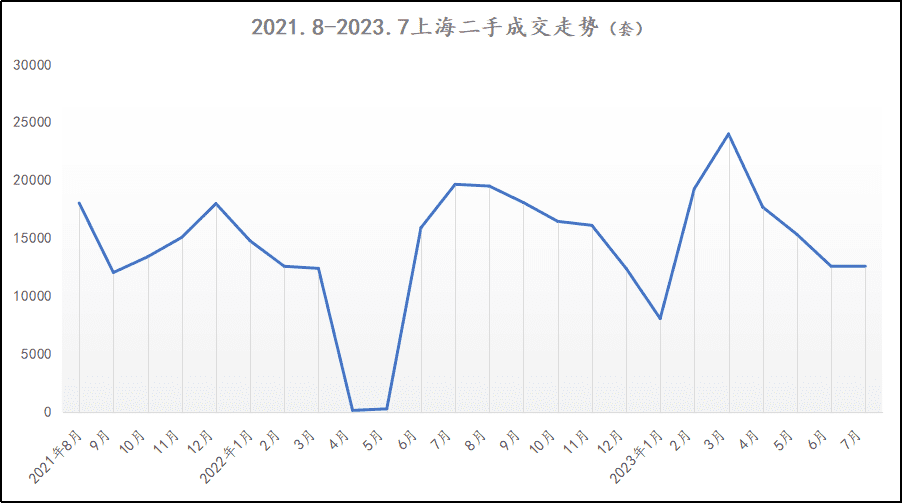

那我们就以2015年3月30日为节点,看看往前一年、往后一年,成交有怎样的差别。

2014年4月~2015年3月:二手房共计成交约19万套,月均成交1.65万套。

数据来源:信义房屋&链家

2015年4月~2016年3月:二手房共计成交约46万套,月均成交3.86万套。

可以看到2015年3月前后一年的月均成交是1.65万套vs3.86万套的差异。

我相信这背后一定不单单只有330政策的利好,二套首付40%一定影响很大。

让我们再看一个反向证明。

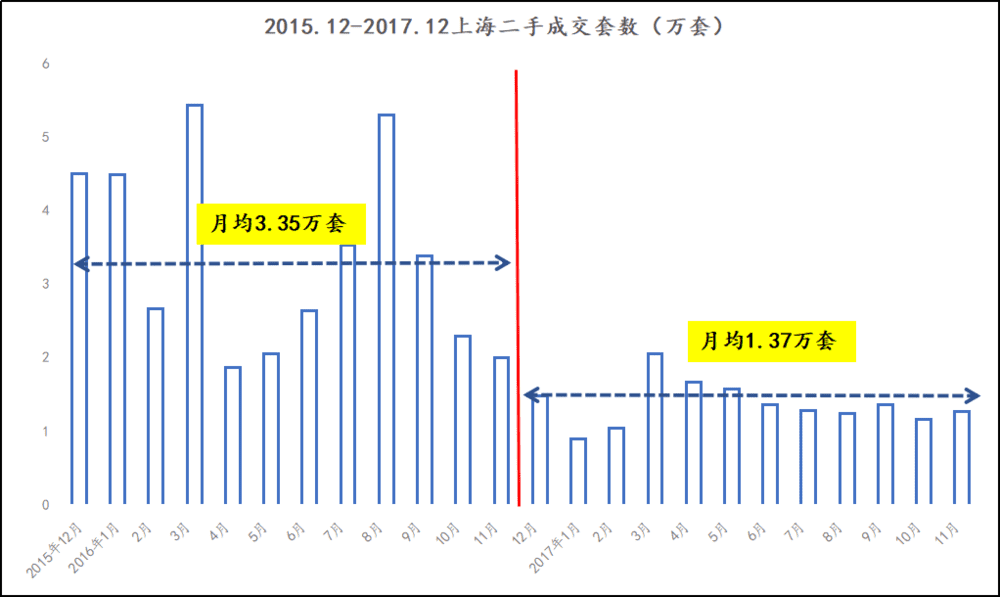

上海是从2016年11月28日正式实施认房又认贷,那以2016年11月为节点,它前后各一年又是怎么变化的?

节点前一年的2015年12月~2016年11月,共计成交二手房约40万套,月均成交3.35万套。

数据来源:链家

2016年12月~2017年11月:二手房共计成交约16万套,月均成交1.37万套。

以2016年11月为节点,前后一年的月均成交是3.35万套vs1.37万套的变化。

还是那个观点,市场成交的强烈反差背后绝对不止一个因素,但2016年11月28日的认房又认贷一定扮演重要角色。

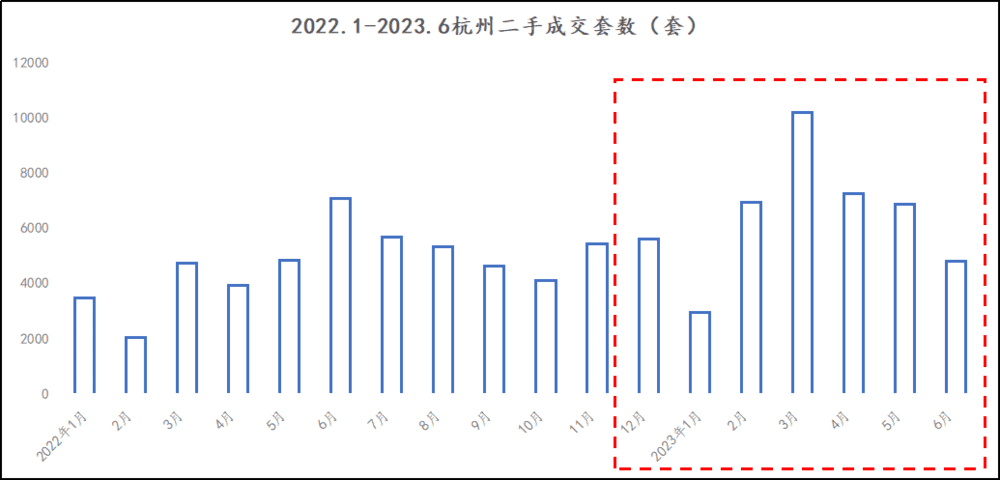

如果以上参照比较久远,我们还可以参考下杭州认房不认贷前后的变化。

杭州是去年11月开始的认房不认贷,它以往每月二手成交体量也在5千套上下,那它前后的成交有没有差异?

2022年12月~2023年6月,除去过年月后的月均成交为0.61万套。

而2022年1月~2022年11月,除去过年月后的月均成交为0.47万套左右。

还是有点差异的。

冷静来看,这就是我们身边目前可以参考的真实案例。

接下来不知道等待我们的9月二手成交会是怎样的数字,尤其还叠加一些“金九银十”的味道。

三

别着急哦,接下来还有的忙。

刚刚过去的那晚注定是个不眠夜,最忙的两群人估计就是中介跟银行信贷经理了。

中介朋友跟自己银行信贷经理聊起来:疯狂开会模式肯定是少不了了。

至于具体做什么,其实就算确定认房不认贷之后,还有一段路要走。

比如银行内部具体怎么执行?如何制定这里的利率、是否有必要针对市区、非市区做利率差异化?

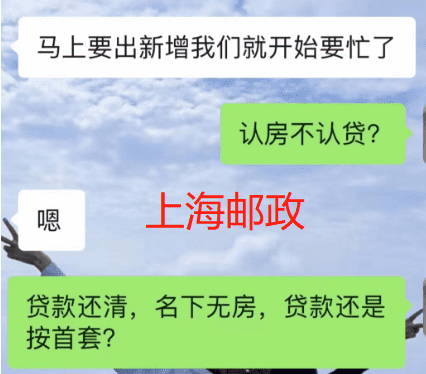

其实这种忙碌早在7月27号那天就有银行小伙伴预判了。

我们之前贴过的上海邮政关于认房不认贷的明确态度。

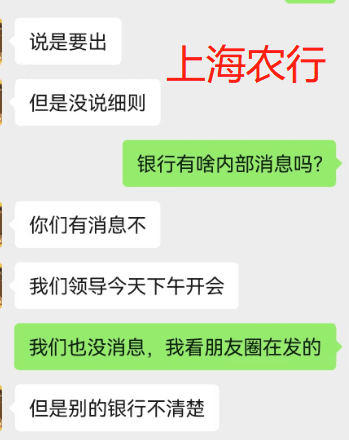

还有上海农行也在7月27日那天住建部提出政策后,做了第一时间反应。

看来金融系统确实是这类政策的最强关联方。

站在今天这个时间点再回头看他们当时的笃定,还是有点感慨的。

中介盆友不用多说,可能是比银行经理更忙的人。

银行经理还可以按时下班,中介盆友们拿到消息后的第一时间就是联系客户,不管是微信、电话,还是走上街头。

在日常中介下班收摊的点看到他们临时决定加班。

作者供图

我想这个9月1日对大多数地产小伙伴而言,已经期待良久。

四

说真的,上海苦二手久矣。

文绉绉说出这句几乎是我脑中第一时间蹦出来的词。

因为过去两年里当我每月统计二手成交套数的时候,都没有太好心情。

近两个月各位都知道的,连续两个月成交1.26万套,近两年里只有今年3月成交破过2万套,之后就是一路下行。

3月之前的市场也是数不清的1.5、1.6万套。

每个我们以为可以冲刺的节点,最后数据出来,哦,还是1.6万套。

所以上海苦二手久矣。

尤其近半年,这半年是我身边中介朋友离职、旅游概率最高的半年。

我想这些现象都是二手市场最真实的一个侧面。

也正因如此,当我们听到认房不认贷这样的政策真正出台的时候会按捺不住地期待。

这是一次实打实的利好。

对购房者来说,这可能是上海自2015年以来释放的首个真正意义的窗口期。

不仅二手房、更有一手房,中介现在接到的咨询,新房客户应该占相当比例。

之所以它来得这么迟,思索再三,也许跟北京、上海这样的存量市场有关,动辄成交破万,它的调控政策出台,谨慎点不是坏事。

这个8月的二手成交数据也出来了,似乎也没有期待的那样,但这个9月是真的可以期待了。

本文来自微信公众号:真叫卢俊 (ID:zhenjiaolujun0426),作者:巧克丽丽