本文来自微信公众号:看懂经济(ID:KANDONGJINGJI),作者:李德立(看懂经济专栏作家),原文标题:《LPR下调,以量补价策略下,5家股份银行利息收入仍呈负增长》,头图来自:视觉中国

贷款是商业银行的主要资产,贷款利息收入目前仍是我国商业银行最重要的收入来源。本文选取了招商银行、兴业银行、中信银行等11家股份银行,比较各行2022年的贷款及利息收入增长情况,发现在2022年LPR(贷款市场报价利率)下调的背景下,各家银行均采取以量补价策略,希望用贷款规模扩张带来的利息收入增长冲减利率下降带来的负面影响,但是仍有民生银行、渤海银行、浦发银行、华夏银行和广发银行5家银行贷款规模扩张不足以抵消利率下降影响,整体利息收入负增长。

一、5家银行贷款规模正增长,利息收入负增长

民生银行、渤海银行、浦发银行、华夏银行和广发银行5家银行,贷款规模的扩张没有完全抵消利率下降影响,贷款利息收入较年初下降。

其中民生银行贷款总额比年初增加1310.9亿元,贷款利息收入比年初下降了108.7亿元;渤海银行贷款总额比年初增加了112.5亿元,贷款利息收入比年初下降了17.4亿元;浦发银行贷款总额比年初增加了1047.3亿元,贷款利息收入比年初下降了16.3亿元;华夏银行贷款总额比年初增加了1033.2亿元,贷款利息收入比年初下降了8.3亿元;广发银行贷款总额比年初增加了989.4亿元,贷款利息收入比年初下降了4.9亿元。

1. 数据取自各行2022年年报;2. 贷款是集团的年均口径

其余6家银行贷款规模扩张形成的利息收入也在一定程度上受到侵蚀。例如光大银行在2022年的年度报告中就提到,“报告期内利息收入增长主要是规模扩张冲减了利率下降的影响”。其中兴业银行损失利息收入10.7亿元;平安银行损失利息收入6.4亿元;招商银行损失利息收入6.32亿元;中信银行损失利息收入5.6亿元;浙商银行损失利息收入3.9亿元;光大银行损失利息收入3.5亿元。

1. 数据取自各行2022年年报;2. 贷款是集团的年均口径;3. 损失利息收入=贷款增量*(2021年平均利率-2022年平均利率)

二、利率下降,影响几何?

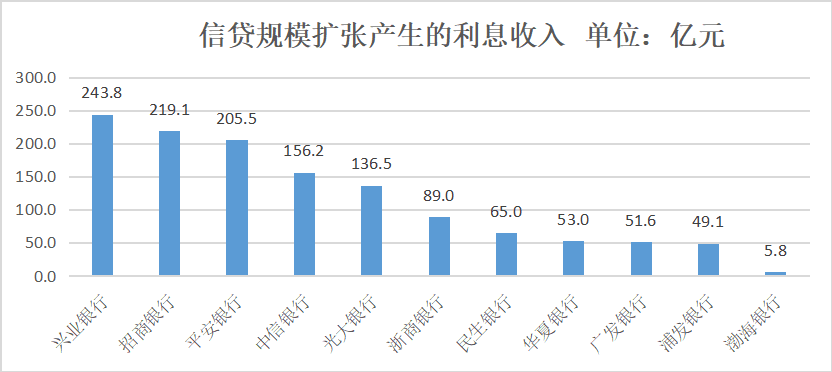

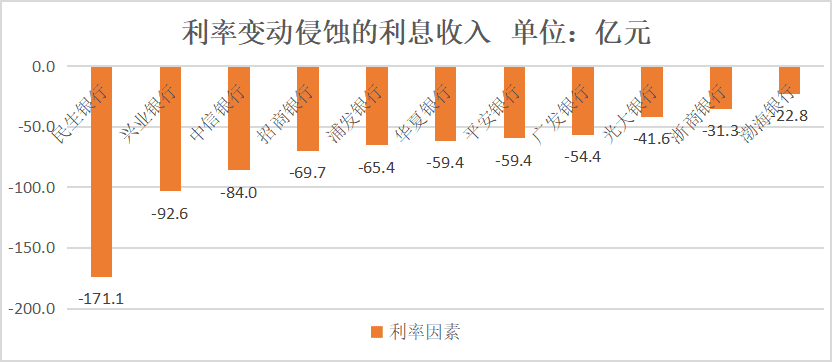

兴业银行由贷款规模扩张产生的利息收入增量最大,渤海银行最小;民生银行利息收入受利率影响降幅最大,中信银行降幅最小。

兴业银行、招商银行和平安银行由信贷规模扩张产生的利息收入增量排前三位分别达243.8亿元、219.1亿元和205.5亿元。渤海银行、浦发银行和广发银行由信贷规模扩张产生的利息收入排后三位,分别是5.8亿元、49.1亿元和51.6亿元。

1. 数据取自各行2022年年报;2. 贷款是集团的年均口径;3. 上图利息收入=(2022年末贷款均值-2021年末贷款均值)*2021年平均利率

民生银行、兴业银行和中信银行受利率下降影响较大,其中民生银行利息收入受利率下降影响减少171.1亿元,兴业银行利息收入受利率下降影响减少92.6亿元,中信银行利息收入受利率下降影响减少84亿元。

1. 数据取自各行2022年年报;2. 贷款是集团的年均口径;上图利息收入=2021年末贷款均值*(2021年平均利率-2022年平均利率)

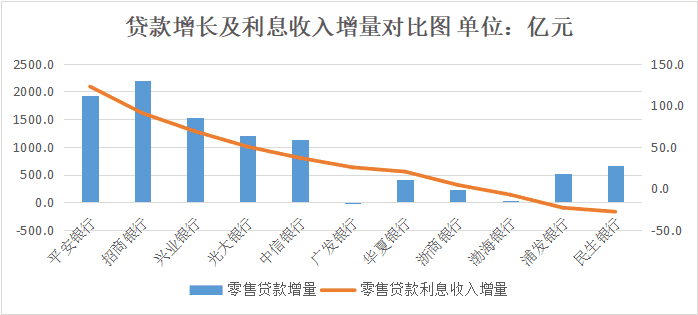

三、从信贷结构看,零售贷款比较适合以量补价策略

LPR下行背景下,零售贷款同样不可避免地受到影响,但是从最终结果看,11家银行中有7家银行的零售贷款业务以量补价策略较为奏效,其中平安银行零售贷款总额比年初增加1927亿元,利息收入比年初增加了122.6亿元;招商银行零售贷款总额比年初增加2200亿元,利息收入比年初增加了90.5亿元;兴业银行零售贷款总额比年初增加1535.6亿元,利息收入比年初增加了68.7亿元。这三家银行恰好是整体利息收入增长最大的三家银行(招商银行149.4亿元;平安银行146.1亿元;兴业银行140.6亿元)。

1. 数据取自各行2022年年报;2. 贷款是集团的年均口径;3. 广发银行零售贷款是银行的时点口径

另外值得注意的是,民生银行零售贷款总额比年初增加656.1亿元,利息收入比年初下降了28亿元;浦发银行零售贷款总额比年初增加518.6亿元,利息收入比年初下降了23.2亿元;渤海银行零售贷款总额比年初增加23.5亿元,利息收入比年初下降了7.5亿元,这三家银行恰好是文章开头提到的5家银行(民生银行、渤海银行、浦发银行、华夏银行和广发银行)中的3家。

通过以上正反两组对照,提示各家银行在利率下行时期,应该大力发展零售贷款,以达到稳定利息收入的目的。

本文来自微信公众号:看懂经济(ID:KANDONGJINGJI),作者:李德立(看懂经济专栏作家)