本文来自微信公众号:看懂经济(ID:KANDONGJINGJI),作者:万里,头图来自:视觉中国

金融是实体的镜子,做上市银行数据的分析,也能看到实体经济的情况,本文就上市银行涉房贷款和制造业贷款占比做了一下对比,先简要说一下文章得出的结论:

中国的商业银行贷款中,涉房贷款占比很高,国有大行基本在30%以上,股份制银行基本在20%以上。

中国的商业银行贷款中,制造业贷款不高,国有大行平均9.4%,股份制平均8%,城商银行12%,农商银行16%。

中国的银行业贷款结构一定要改。如此低的制造业贷款占比,也让我们理解了为何这会成为监管机构关注的重点。在中国经济走向房地产驱动的路上,银行是起了推波助澜的作用的。

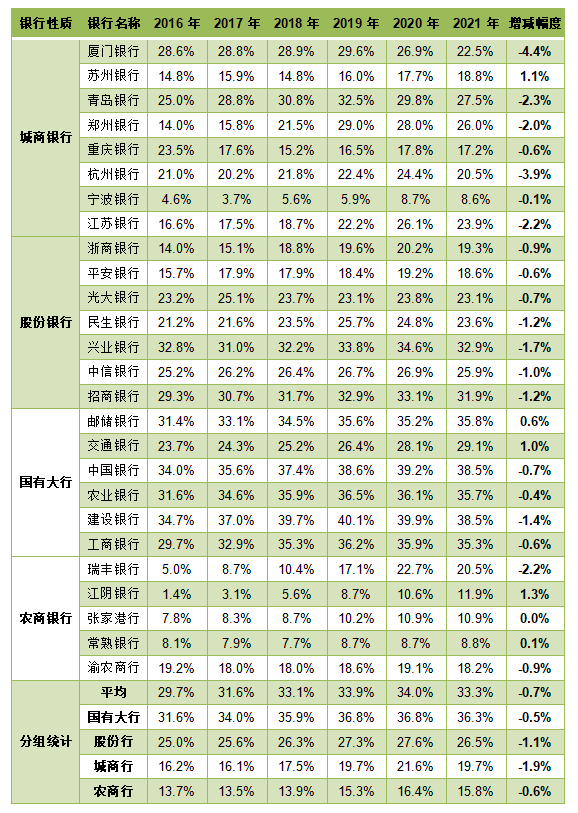

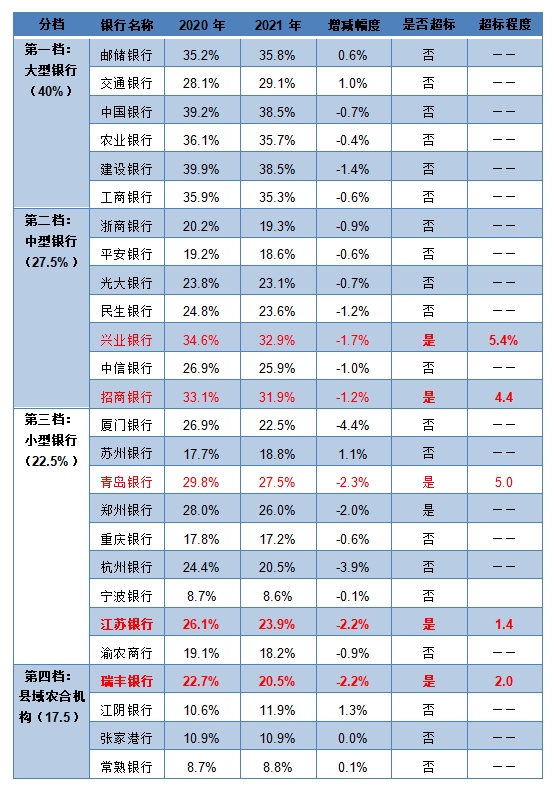

具体银行的情况:在纳入统计的26家上市银行中。2021年,涉房贷款占比上升幅度靠前的四家银行是:江阴银行(11.9%,+1.3%)、苏州银行(18.8%,+1.1%)、交通银行(29.1%,+1.0%)、邮储银行(35.8%,+0.6%),但江阴银行、苏州银行这两家城商行农商行原来房地产贷款占比就比较低,是正常范围内的波动,这时,反倒是原本涉房贷款占比就比较高的交通银行和邮储银行这样的大行,确实可以做得更好。

制造业贷款占比下降前五名的银行是:江阴银行(31%,-3.1%)、渝农商行(10.7%,-1.8%)、重庆银行(7.1%,-1.2%)、郑州银行(5.1%,-1.2%)、工商银行(8.7%,-0.5%)。但也要注意,江阴银行本身制造业贷款占比就很高,即便下降3.1%,依然还是26家银行中最高的。

以下,是具体分析:

金融是实体经济的血脉,为实体经济服务是金融的天职,也是防范金融风险的根本举措。但是,过去数十年,涉房类贷款与“制造业”贷款占比出现“跷跷板效应”。

2012~2021年十年间,银行业在制造业相关领域信贷投放占比从35.7%降低至9.2%,与此同时,涉房类贷款占比从22%上升至33.3%。金融信贷中涉房比例大幅度提高,不仅增加企业和居民杠杆水平、挤占制造业信贷资源,阻碍实体经济发展,还极易引发系统性金融风险。

为推动房地产与金融与实体经济平衡发展,降低和防范房地产金融风险,监管部门多次要求商业银行履行社会责任、金融支持实体经济尤其是制造业,反对金融机构“脱实向虚”。各家商业银行均纷纷表态支持实体经济,压降房地产贷款。

那么,2021年各家信贷投放是否真的与其言行一致,压降房地产贷款向实体经济尤其制造业倾斜?为此,本文通过对上市银行年报分析,来解开谜团。

一、压降涉房贷款银行众多但压降幅度有限

2021年上市银行压降涉房贷款。从总量上来看,涉房贷款占总贷款比重由2020年的34%下降到2021年的33.3%,下降0.7个百分点。从参与压降涉房贷款的银行数量看,在统计的26家上市银行中,共有20家银行涉房贷款比重在下降。

城商行压降幅度最大,国有大行压降幅度最低。城商行涉房贷款比重由2020年的21.6%压降到2021年的19.7%,下降1.9个百分点,压降幅度最大;国有大行涉房贷款比重由2020年的36.8%压降到2021年的36.3%,下降0.5个百分点;股份行相对于2020年降低1.1个百分点;农商行相对于2020年降低0.6个百分点。

城商行、股份行压降涉房贷款主要压降对公地产贷款。在对公贷款方面,城商行相对于2020年下降1.3个百分点,股份行相对于2020年下降1个百分点,农商行相对于2020年下降0.3个百分点,国有行相对于2020年下降0.2个百分点。在个人住房按揭贷款方面,股份行相对于2020年下降0.1个百分点,国有行相对于2020年下降0.3个百分点,农商行相对于2020年下降0.3个百分点,城商行相对于2020年下降0.6个百分点。

还有一些银行涉房贷款占比不降反增。在统计的26家上市银行中,压降涉房贷款排名前五的银行分别是:厦门银行、杭州银行、青岛银行、江苏银行、瑞丰银行。相反的是,一些银行不仅没有压降涉房贷款比重,涉房贷款占比反而继续上升,分别是江阴银行、苏州银行、交通银行、邮储银行。

二、从提升制造业贷款占比来看:比例与去年持平,处于近十年最低水平

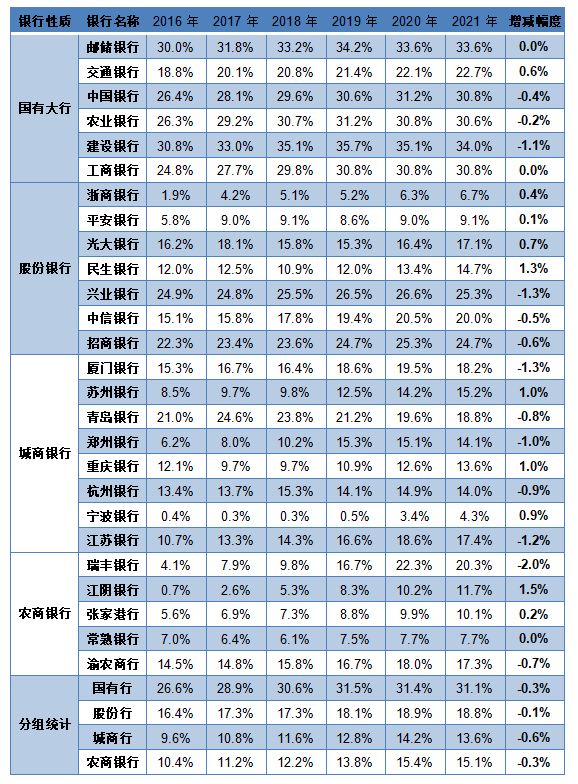

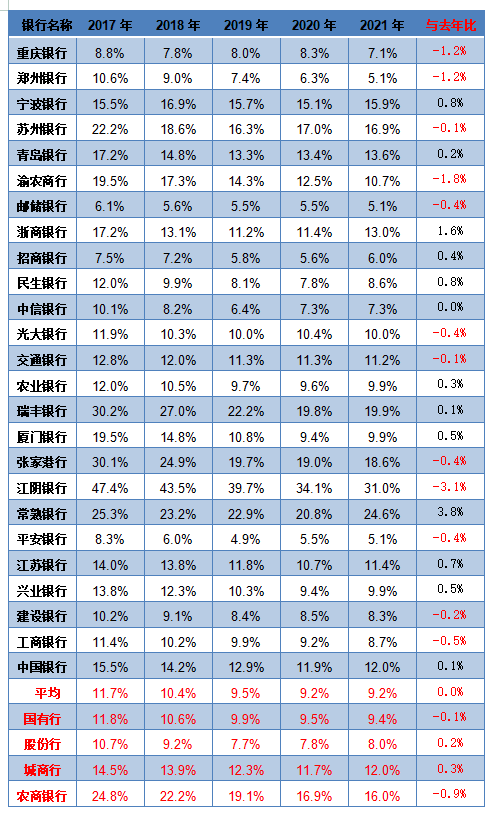

从绝对量看,上市银行在制造业贷款投向上有所增加。国有行从2020年72573亿元增加到2021年的79987亿元;股份行从18793亿元增加到2021年的21383亿元;城商行从2020年3443亿元增加到2021年的4213亿元;农商银行从1494亿元增加到1586亿元。由此可见,无论是国有行、还是股份银行,城商行,农商行,均在增加制造业贷款投放。

从相对量看,上市银行在制造业贷款投向与去年保持不变。2021年上市银行制造业贷款余额占贷款余额的比重为9.2%,与2020年相比持平。

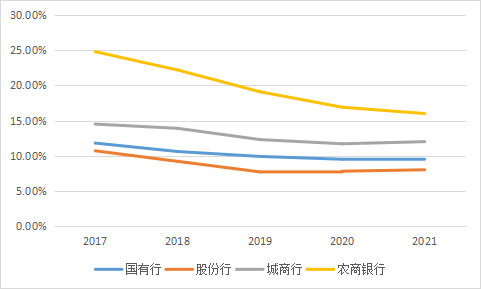

从时间趋势看,上市银行在制造业贷款投向占比逐年降低。从近五年看,制造业贷款占贷款余额的比重由2017年的11.7%下降到2021年的9.2%,其中国有行从2017年的11.8%下降到2021年的9.4%,股份行从2017年的10.7%下降到2021年的8.0%,城商行从2017年的14.5%下降到2021年的12%,农商行从2017年的24.8%下降到2021年的16%。

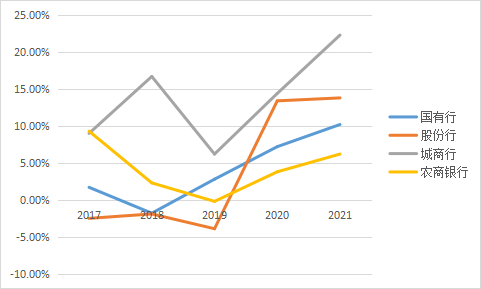

制造业贷款占比上升与否在不同银行间有所分化。上升排名前五的银行分别是常熟银行、浙商银行、宁波银行、民生银行、江苏银行。下降排名前五的银行分别是江阴银行、渝农商行、重庆银行、郑州银行、工商银行。

表1,涉房贷款占贷款余额比重:

表2,个人按揭贷款占贷款余额比重:

表3,对公房地产贷款占贷款余额比重:

表4,涉房贷款占贷款余额比重:

表5,上市银行制造业贷款余额情况(单位 亿元):

表6,上市银行制造业贷款余额占贷款余额的比重情况:

表7,上市银行制造业贷款余额增幅:

本文来自微信公众号:看懂经济(ID:KANDONGJINGJI),作者:万里