一场大撤离正在上演。

它不是要让城市变得更高端,也不是产业链条的大转移。

而是一次在外部环境剧变下的“归乡”之路。

中国最意气风发的一群人,曾经纷纷奔赴北京、上海,梦想着把生意做到全国。

如今,随着房地产周期的深刻变化,“应许之地”似乎正变成了伤心地。

一

又有大房企准备撤离一线城市。

最近,@包邮区在文章中表示,融创总裁汪孟德在总经理办公会上说,集团总部从北京搬回天津。

后来有知情人士透露,虽然融创没有直接回应该消息,但确实“在积极面对地产行业环境变化,落实降费增效,考虑将部分职能条线搬到天津。”

但在此之前,房企挥别一线城市已经蔚然成风。它们要么变卖资产,要么退租还乡。

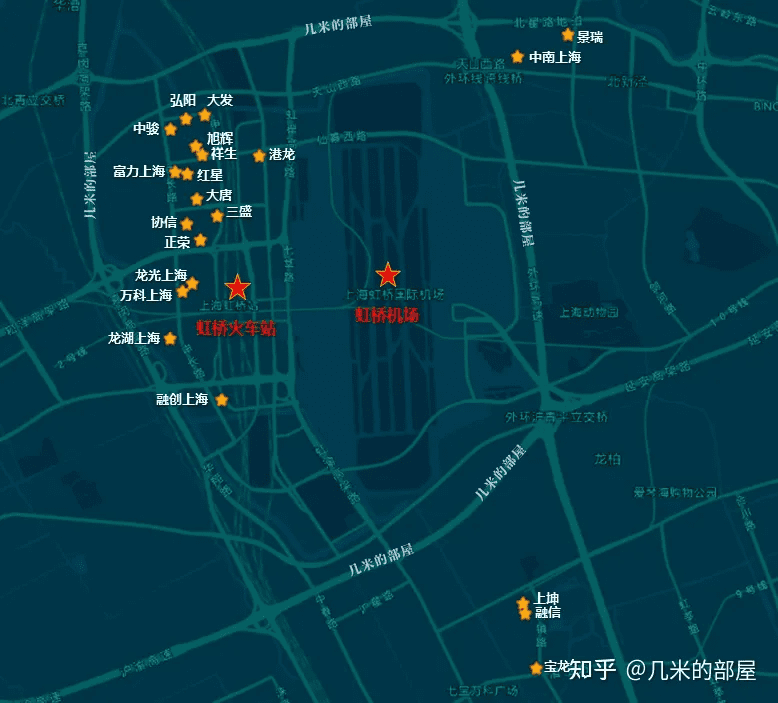

今年3月,旭辉、中骏出售上海虹桥商务区办公楼的消息接连刷屏。

赣企中奥地产,今年4月也已全面撤离虹桥。

据不完全统计,仅仅去年上半年,就已经有弘阳、祥生、中庚、恒泰、新力、奥山、蓝光、锦艺、三巽等10家房企将总部的部分或全部职能迁离上海。

四川房企蓝光发展,2021年年中公开债务暴雷,随后便将大部分上海总部人员撤回四川。

2020年,融信中国突然抛售位于虹桥世界中心只用了2年、9.9成新的总部办公楼……

2019年,10家房企集体闯虹桥。2020年,这一数字骤降至3家。

2021年更是颓势尽显,进驻房企只有2家,撤出虹桥的房企数量已经超过了进驻数量。

不只是上海,在深圳,房企也正纷纷撤离。

华夏幸福卖掉了位于深圳的南方总部,拿回124亿还债;

禹州集团也为了还债质押了深圳总部大厦;

还有许老板的恒大总部,潮涨潮落之间,奔赴深圳,又回到了羊城。

房企们纷纷跟曾经的华丽天际线挥手道别,归家蛰伏。说退就退,毫不含糊,一点犹豫都没有,也不带走一片云彩。

一家企业的总部,其实是野心的象征。现在几乎所有民营房企都明白,自己已不会再是台上的角,连搭舞台的人都不存在了。

二

房企们大费周章地搬到大城市,是因为钱;如今无奈回到小地方,也是因为钱。

只是前者是想赚更多,后者是得省着点儿。

2017年3月底,那声从京城响彻全国的“春雷”,掀开了长达6年多的政策调控周期的序幕。

直到2019年,房企最想要的金融活水也被收紧了。当年,信托、发债等房地产融资渠道收窄,贷款规模控制加强,银行信贷资金或资金借助信托等渠道进入房地产市场收紧。

房企们还没有缓过神来,新冠就悄然而至。

市场受到疫情冲击,影响了线下销售。同时,强监管和去杠杆却还没有结束的苗头,“三道红线”等政策相继出台。

再到后来,经济大环境的变化也冲击到了需求端。人们开始犹豫,甚至从去年开始提前还贷,提前储蓄。

房企们看不懂了,房子卖不掉,欠着供应商和机构的债却总得还。流动性紧张,陷入生存困难。

这一来,上海、深圳、香港的金融机构越多,房企们反而越紧张。以前是方便借钱,现在是怕还不上钱。

从现金流的角度,当年意气风发,买下通常位于商业区中心地段,精心设计,装修高大上的办公楼,该卖了;

从成本的角度,降本增效,削减人力成本,搬到租金更便宜的办公空间也不能再等了。

再强行留在压力巨大的北上广深,对这些房企而言,可以但没必要。

几番挣扎之后,二线房企们打点行囊,走回了发家的地方,意外成为了“逆城市化”的代表之一。

三

在黄金时代,像上海虹桥这样的顶级区域金融枢纽,就是房企们的精神“耶路撒冷”。

2015年之前,地方房企们不太讲究总部的位置选择。在哪里发家,哪里就是总部。

2016年以来,经过楼市牛市的爆发,金融杠杆的广泛使用,地方房企们的业绩暴增,谈笑间都是几百亿的生意。从小城小镇走进大城市,走向全国,才符合当时它们的野望和身份。

房企从“地方化”转变为“全国化”,意味着需要更加通畅的融资渠道,更加优质的人才供给,更加贴心的政策支持。或者最起码的,总部得搬到高大上的地方才好意思说自己做全国生意吧。

中国房企的高周转模式,重视土地金融的地方财政,都十分依赖于金融机构的补血。要玩高杠杆,遍布金融机构的上海自然成了首选。

据上海市地方金融监管局数据,包括银行、券商、保险公司、支付公司在内,上海有持牌金融机构1736家。

你沿着黄浦江,每走十步就有一家国内金融巨头,在浦东新区金融城,转过一条街就有一家外资金融机构的中国总部,毫不夸张。

选定了目标,哥几个陆陆续续开始搬家。

早在2000年,闽系老大哥世茂就高调入驻上海,旭辉紧跟其后。

2010年、2012年,宝龙和阳光城迁入。

2016~2019年,闽西房企扎堆搬家,融信、正荣、禹洲、中骏、三盛也迁入了上海。

除此之外,四川房企蓝光发展,青岛房企中奥,重庆房企金科等玩高杠杆的,也将上海作为他们的目的地。

它们的总部大多位于上海虹桥商务区,申虹路附近,这条路与虹桥机场的飞机跑道以及沪宁城际铁路线、京沪高铁线平行。

因此,当高铁减速进站或飞机平缓降落时,那些初来乍到的乘客,举目望去,对国际化大都市上海的第一印象,就是这些房企们有些陌生的logo。

而且第一批房企总部落子上海虹桥之后,信息和人脉也开始集聚。当年干地产的朋友跟我说,约人吃饭聊业务,下个楼就行,大家都是几步路就能见面,非常方便。这形成了带动效应,进一步加速了房企总部的集聚。

这些跋山涉水来到上海的房企们,就如同城镇化过程中的我们,站上了城市的天空,背靠金融中心,俯视周围的长三角,遍地都是闪闪发光的金子。

巅峰之时,超过10家房企挤在虹桥。那时的虹桥星巴克,工作日门店里10个顾客中有8个都是地产从业者,就跟那些年IT天才挤在北京中关村咖啡店讨论如何改变世界一样。

繁荣、向上、充满可能性。一个属于房企的“城市化”时代。

房企刚到上海那几年,地产黑马接连横空出世。

阳光城创造了销售额一年翻三倍的奇迹,直到2019年销售额更是飙升至2110亿元,相比一开始来沪翻了将近30倍;中梁在上海待了三年,销售额直接从百亿干到千亿;正荣地产则是一年间销售额翻了一倍……

一波房企奔赴上海,另一波房企奔赴首都。他们看上的是北京优质的人才资源,以及北京的品牌加持。

比如合生创展,招人标准高是出了名的,动辄要求top50名校毕业,硕士以上;另外,搬至北京,也更符合其“地产航母”的行业身份。

孙宏斌也有北京情结。早在2004年融创刚成立的时候,他就计划进京发展。等到正式搬到北京的2017年,融创已经在北京打造出了成熟的三大产品系——壹号系、壹号院系、庄园系的代表作。

@包邮区文章指出,京城非同寻常的气候,为融创提供了丰厚的养分,让老孙的视野更广、资源也更多了。

不过,与北京上海庞大的资源不同,广深强大的本土力量没让搬到这里的房企吃上多少肉。

早在上世纪90年代,粤系房企就已兴起,实力不容小觑。外来房企想要站稳脚跟并不容易。

根据《2021广东省房地产企业综合竞争力研究报告》,广东省房企前100强中,总部所在地位居广东省的房企数量占据68席,外来房企占据32席。TOP10房企中有9家总部所在地均位居广东省,TOP20房企中仅有3家外来房企。可见广东本地房企,实力有多么恐怖。

四

都市中心繁华依旧,但和房企已无关系。

根据克而瑞数据,2021年100家典型房企的融资量为12873亿元,同比下降26%,是近五年来的最低点。到2022年5月,房企融资规模仍在大幅下降,5月100家典型房企的单月融资规模是2019年以来第三低。尽管民营房企融资已开始破冰,但目前仅涉及财务表现较好的个位数房企,绝大部分民营房企融资情况未获好转。

对于这些民营房企来说,进驻金融中心开拓融资渠道仿佛失去了实际意义。

例如上海虹桥,早已从地方房企们的应许之地变成了伤心地。

2022年,虹桥商务区新增各类总部企业50家以上,“长三角民营企业总部聚集区”和“长三角民营企业总部服务中心”揭牌,这两个商务区为新消费、新能源、新零售、电竞、造车新势力、生物医药行业的大佬们量身打造。

又例如作为社会主义先行示范区的深圳,高科技才是未来,而不全是房地产。

深圳湾超级总部将成为科技企业总部集聚地,目前已吸引包括中国电子、中兴通讯、天音通信、碳云智能等一众科技企业入驻。招商银行、中信证券等金融机构,也将在此设立总部。

港交所在前海成立联合交易中心之后,华润、腾讯、中粮、周大福、新世界、九龙仓等一众巨头,都将在前海湾设立总部。有业内人士估算,前海湾企业总部数量将达上千家之多,其中不乏众多世界500强和中国500强企业总部,未来将成为大湾区企业总部最为密集的区域。

不只深圳前海,争夺总部经济的战役仍然在中国大地如火如荼地上演。

除了一线城市,企业总部从小地方向省内重点城市流入成为了新的趋势。

比如,福建省晋江市,是中国三大鞋都之首。在这里,诞生了”中国鞋王“安踏、特步、鸿星尔克、361度等上百个运动品牌。

最具代表性的当然是安踏。2023年初,安踏集团公布了2022年的业绩表现,全年收益为536.51亿元,连续11年位居中国体育用品行业首位。

几乎是同一时间,安踏宣布将正式启用位于厦门的斐乐广场集团总部。

其他发家于小城晋江的运动品牌,在发展至一定规模之后,也都不约而同地选择将总部迁往厦门。不为其他,只因厦门国际航运中心,“海上之城”的区位优势。

不管是上海、深圳,还是厦门,总部城市化带来的,往往都是共赢的结果。

企业总部借大城市更加深厚的资源禀赋,更加突出的区位优势,能够实现飞速发展。而总部的扎堆,也能发挥集聚效应,反哺城市及周边地区发展。

企业总部城市化的进程还在继续,并没有因为少数人的退出而停下。

新人换旧人,只有城市里那些精致优雅的咖啡厅,还在静静听着一个个熟悉又陌生的商业故事。

参考资料:

包邮区:大圣归山

本文来自微信公众号:智谷趋势(ID:zgtrend),作者:震谷子、华南索罗斯